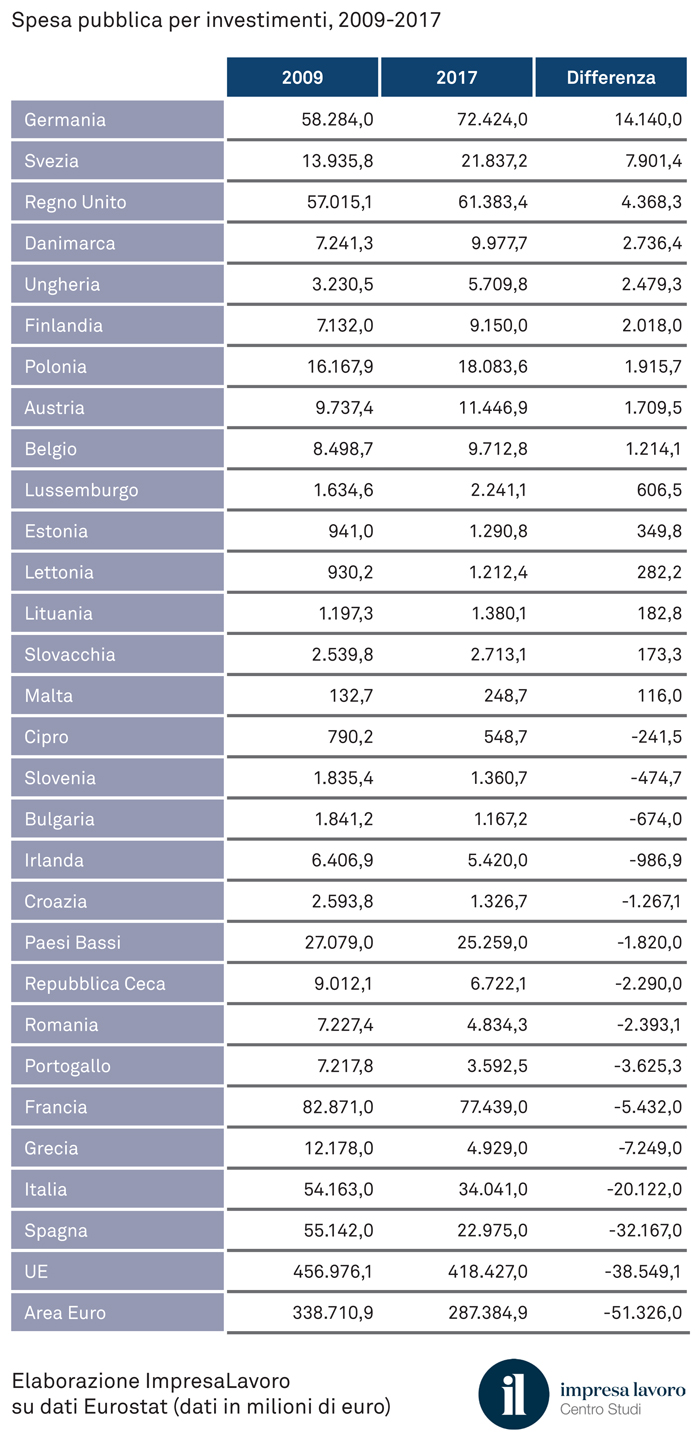

Spesa pubblica per investimenti: dal 2009 al 2017 tagli in Italia del 37,1%, in media una riduzione di 2,5 miliardi l’anno

Rispetto al 2009, l’Italia ha tagliato del 37,1% la spesa pubblica per investimenti, passando dai 54,1 miliardi del 2009 ai 34 miliardi del 2017, con una riduzione di circa 20,1 miliardi di euro. Si tratta del valore più basso fatto registrare dal 2004 ad oggi. Negli ultimi otto anni la spesa pubblica per investimenti in Italia è quindi calata in media di 2,5 miliardi ogni anno. Riduzioni più significative in termini assoluti si sono verificate solamente in Spagna (-32,1 miliardi). Lo rivela una ricerca del Centro studi ImpresaLavoro, realizzata su elaborazione di dati Eurostat.

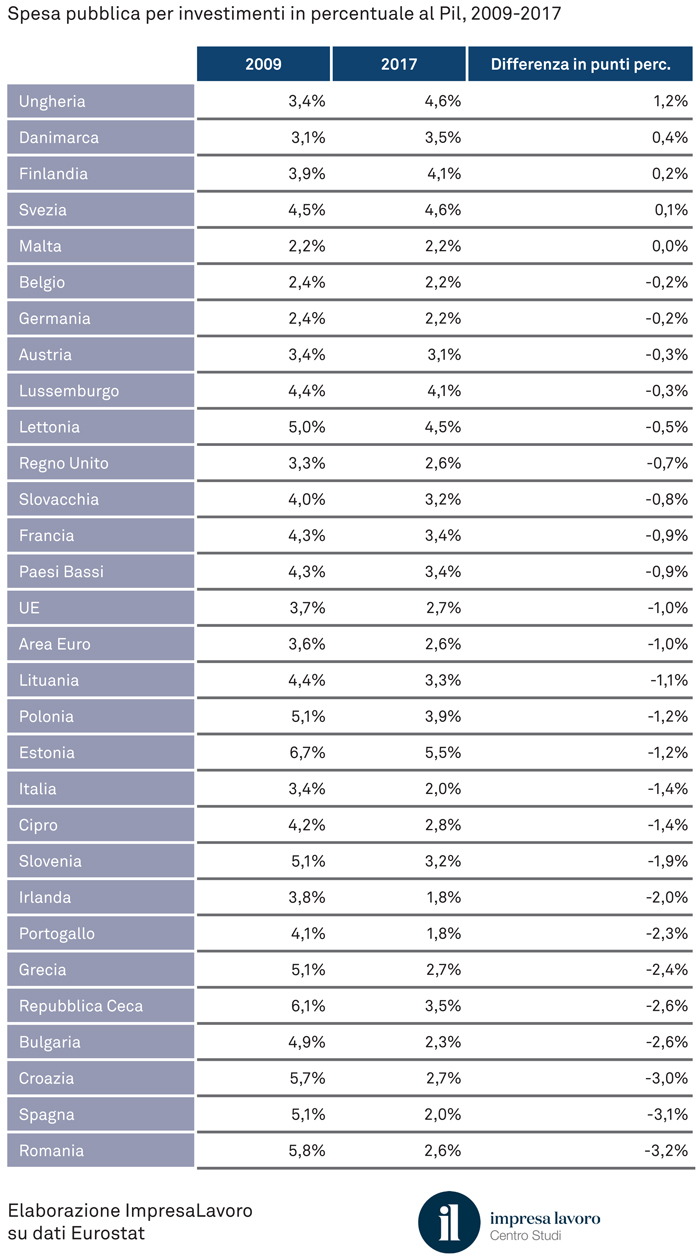

Per quanto riguarda invece la spesa pubblica per investimenti in rapporto al Pil, si confermano le differenze tra i Paesi “virtuosi” e quelli più periferici dell’Eurozona. Tra i Paesi che hanno tagliato di più la spesa pubblica per investimenti su Pil, compare l’Italia con una riduzione dal 3,4% al 2% del Pil (-1,4 punti percentuali nel periodo). Cali importanti si sono verificati anche in Spagna (-3,1 punti percentuali), Grecia (-2,4 punti percentuali) e Portogallo (-2,3 punti percentuali). Il calo invece è stato più contenuto in Germania (-0,2 punti), Austria (-0,3 punti), Regno Unito (-0,7 punti) e Francia (-0,9 punti). La riduzione media complessiva degli investimenti pubblici nei vari Paesi europei dal 2009 al 2017 è stata di un punto percentuale.

«L’Italia investe troppo poco in infrastrutture fisiche e digitali. Il Paese avrebbe invece bisogno di rendere più rapidi ed efficienti i trasporti e gli scambi. Nel 2009 lo Stato investiva più di 54 miliardi in opere pubbliche, oggi sono scesi a 34, un dato molto preoccupante» sostiene l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Nemmeno l’ultima Legge di bilancio rilancia gli investimenti pubblici e, anzi, riducendo nel complesso gli stanziamenti per il sistema produttivo non sostiene nemmeno quelli privati».