Baratro Inps, perdite di bilancio per oltre 11 miliardi all’anno

di Gianni Zorzi

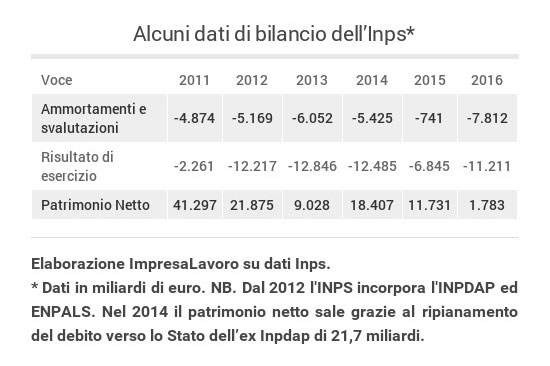

Più di undici miliardi all’anno è la perdita di bilancio che l’Inps subisce regolarmente dal 2012 (anno in cui ha incorporato l’Enpals e soprattutto l’ex Inpdap), e che stima di registrare anche al termine del 2016. Il patrimonio netto che cinque anni fa misurava oltre 40 miliardi di euro è ormai diretto verso la completa erosione, e con esso i 21 miliardi di euro incassati tramite un intervento straordinario di ripianamento delle perdite risalente a due anni fa.

Il conto a fine anno potrebbe essere ancora peggiore, innanzitutto perché per gli esercizi 2015 e 2016 il disavanzo è ancora una previsione, e in passato i consuntivi hanno fatto registrare delle perdite ben più ampie di quelle inizialmente preventivate. Anche se i dati per una volta risultassero in linea con le attese, il patrimonio netto fotografato al 31 dicembre 2016 non andrebbe oltre gli 1,8 miliardi, con la sostanziale imminente necessità di un ulteriore ripiano da parte dello Stato.

C’è un costo in particolare che l’Inps ha sempre regolarmente sottostimato fino ad ora nei suoi bilanci preventivi: il costo derivante dalla svalutazione dei crediti, ovvero di quella parte dei contributi che l’ente previdenziale si attende inizialmente di riscuotere ma che nei fatti viene persa. Il fenomeno è dovuto a cause diverse: a parte gli evasori si va dal caso di debitori falliti o liquidati, oppure deceduti senza eredi che ne abbiano accettato l’eredità, a quello di crediti caduti in prescrizione, o per i quali ne viene accertata l’insussistenza.

Per il 2016 l’accantonamento preventivato a conto economico sfiora gli 8 miliardi: un valore ben più allineato a quanto rilevato a consuntivo negli ultimi anni, anche in considerazione – riporta testualmente il bilancio Inps – della “vetustà dei residui attivi” e della “presunta probabilità di effettivo realizzo degli stessi”. Per l’anno appena chiuso invece le previsioni assestate contengono accantonamenti per 5,7 miliardi a fronte di meno di un miliardo messo in preventivo.

Concettualmente il problema è analogo a quello che affrontano le banche: i mancati incassi si accumulano nei bilanci (soprattutto in anni di crisi) e diventano a tutti gli effetti crediti deteriorati. Una parte di questi viene efficacemente recuperata mentre la restante quota perde progressivamente la probabilità di un recupero fino a essere soggetta a definitiva svalutazione.

Anche la gestione dei crediti e del loro recupero, del resto, è un’attività che richiede risorse e che può essere condotta in modo più o meno efficace ed efficiente. Talvolta può risultare conveniente delegarla a terzi attraverso strumenti quali la cartolarizzazione o la cessione del credito a operatori qualificati (in questo caso può effettuarsi con uno sconto, anche molto elevato, rispetto al loro valore nominale).

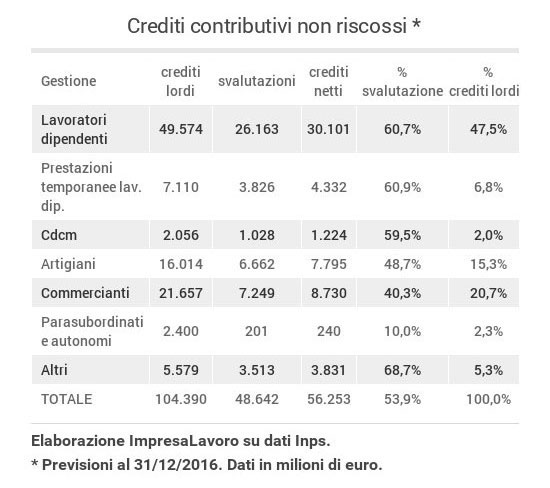

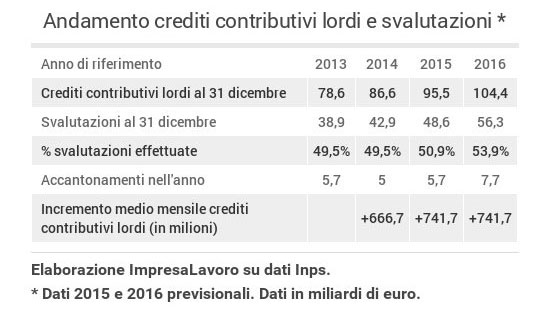

Per dare un’idea delle dimensioni del problema, la massa dei contributi non incassati dovrebbe superare a fine anno per la prima volta la quota dei cento miliardi, crescendo nel frattempo al ritmo medio di 740 milioni di euro al mese (è una tendenza ormai consolidata da anni). Il conto esatto sarebbe di oltre 104 miliardi, di cui oltre la metà (56,3) sottoposti a svalutazione.

Uno degli aspetti più delicati è proprio la stima di quanti crediti verranno effettivamente incassati e su quanti invece l’Inps dovrà inevitabilmente gettare la spugna. Ad oggi le svalutazioni previste o effettuate si basano essenzialmente su due parametri ben definiti: il primo è l’anno di riferimento del credito (più lontano è nel tempo è peggiore la probabilità di recuperarlo) e il secondo è la gestione specifica a cui si riferisce (per alcune gestioni il recupero è più difficile che in altre).

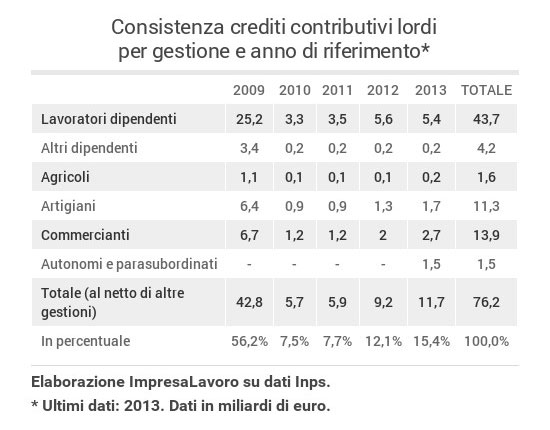

Si scopre dunque che questi criteri sono stati rivisti al ribasso proprio negli ultimi bilanci. I crediti risalenti fino al 2009, indipendentemente dalla gestione cui si riferiscono (42,8 miliardi secondo gli ultimi dati disponibili), vengono svalutati al 99%, riconoscendone quindi la sostanziale irrecuperabilità salvo episodi del tutto sporadici.

Per il triennio successivo (mancano informazioni aggiornate ma per il 2010-2012 è arduo stimarli in meno di 20 miliardi), la svalutazione è del 55% per le gestioni dei lavoratori dipendenti e gli agricoli, mentre è del 30% per gli artigiani e i commercianti e si limita al 10% per la gestione separata. Sui crediti relativi all’ultimo triennio è proposta una svalutazione media del 10%.

La gravità delle stime è in aumento sia per i parametri utilizzati (ben più pessimistici rispetto all’ultimo consuntivo), sia per il fatto che materialmente, anche se manca una relazione apposita in bilancio, il recupero crediti non sembra sinora riuscito a sostenerle: di anno in anno il volume di contributi non incassati cresce e nel contempo cresce pure la quota che l’Inps deve accantonare al rispettivo fondo di svalutazione.

Inoltre, le gestioni che mostrano le più basse probabilità di recupero sono – non sorprendentemente – quelle più rilevanti: 56,7 miliardi di crediti non incassati (il 54,3% del totale) si riferiscono alle gestioni dei lavoratori dipendenti (incluso le prestazioni temporanee) mentre in minoranza troviamo quelle dei commercianti (20,7%) e artigiani (15,3%). Solo per il 2,3% dei mancati incassi (e con anzianità dei crediti piuttosto bassa) pesa la gestione separata di parasubordinati e autonomi.

La preoccupazione (lecita) è dunque già riferita al presente: sono sufficienti e realistiche le svalutazioni sinora effettuate dall’ente oppure sono ancora ottimistiche? È sufficientemente strutturata ed efficace l’attività di recupero dell’Inps, specialmente su volumi in consistente crescita? Si può affrontare il problema con strumenti migliori e, in tal caso, quanto può costare non attivarli per tempo?

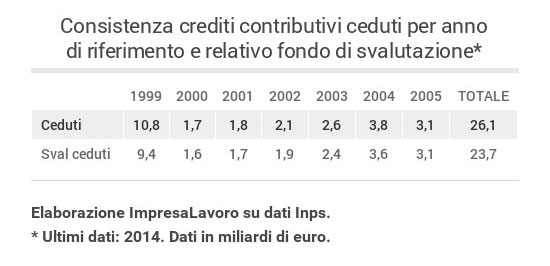

Alcuni strumenti come la cessione dei crediti e la cartolarizzazione (sempre che si dimostrino più efficienti per il recupero degli incassi) richiedono appositi strumenti normativi. Le ultime operazioni di trasferimento – delle quali l’esito non è reso chiaro – risalgono ormai al 2005: sappiamo solo che di 26 miliardi di crediti residui ben 11 sono insorti prima del nuovo millennio, e il 10% non risulta ancora svalutato.

I pur nutriti rendiconti dell’Inps (l’ultimo consuntivo misura complessivamente 3883 pagine) non brillano per esaustività con riguardo a questi aspetti. Nemmeno gli schemi sintetici (quelli più fruibili da una platea di non addetti ai lavori) riescono a descrivere con esattezza le dimensioni del problema, che nel dibattito nazionale è rimasto – salvo qualche eccezione e nonostante le sue crescenti proporzioni – sinora sorprendentemente sottaciuto.