Micro-incassi Equitalia: è un problema la pratica diffusa degli accertamenti presuntivi

di Mino Rossi

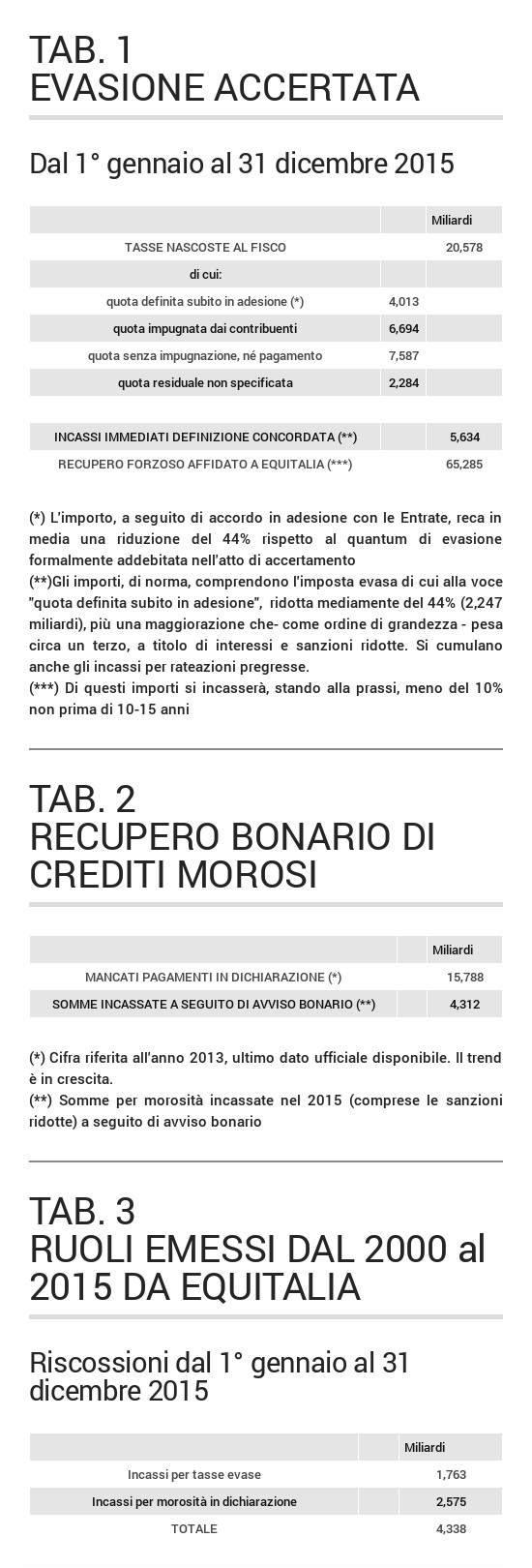

Il dato è ormai stabilizzato. Dal 2011 in avanti l’Agenzia delle Entrate aumenta ogni anno di 65 miliardi il magazzino dei crediti forzosi di Equitalia (vedasi qui Corte dei Conti, Rendiconto generale 2015 vol. I, pagina 76, Tavola 3.12). Stando alla prassi ultradecennale, tuttavia, si tratta di somme che frutteranno all’erario una quota pressoché simbolica: meno del 10 per cento, e per di più diluiti in un tempo infinito (10-15 anni). Nel 2015, ad esempio, gli incassi forzosi, per la catasta di accertamenti insoluti degli ultimi 15 anni, sono stati appena 1,8 mld, rateazioni comprese.

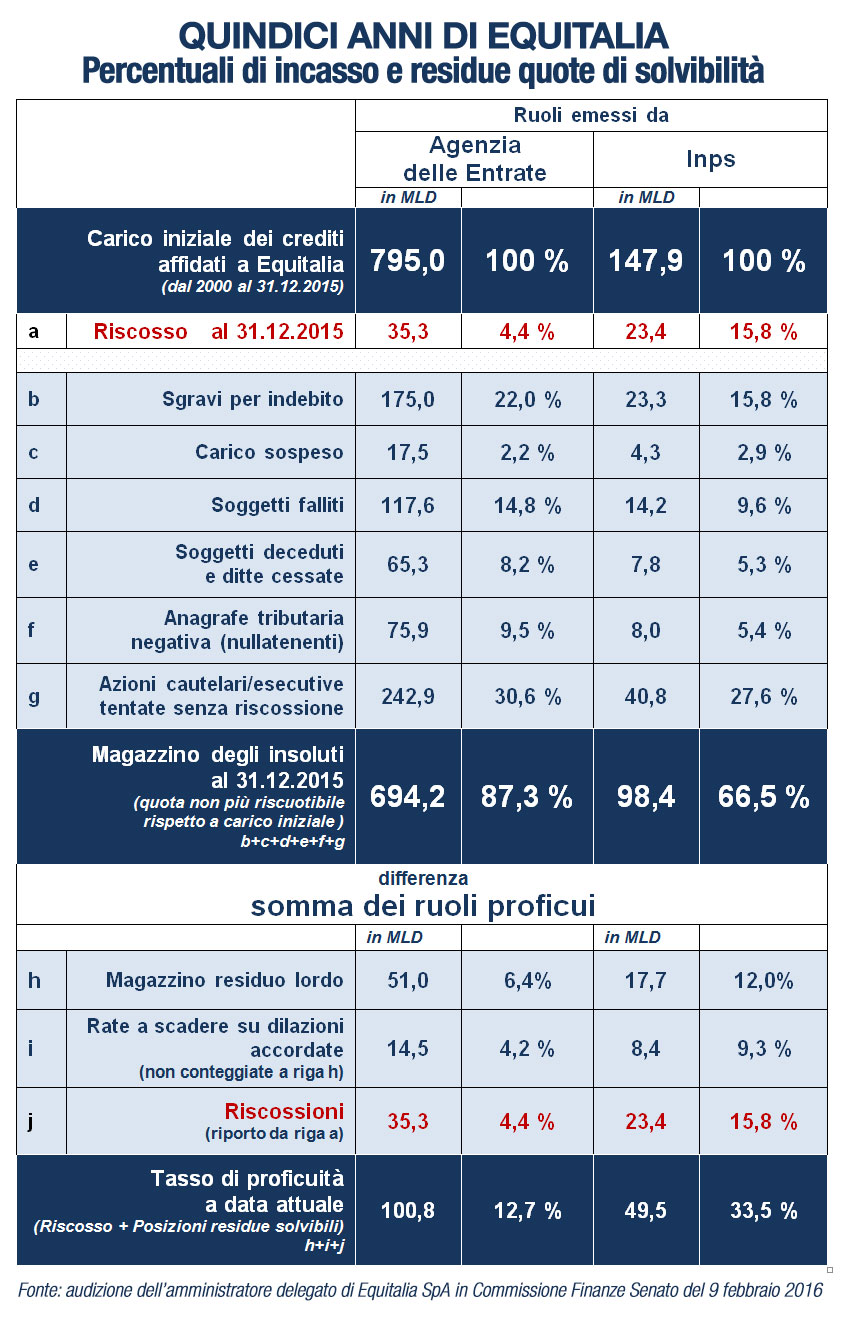

E così, a passo di lumaca, di fronte a un ammontare da riscuotere di 800 mld, ne sono stati incassati 35, mentre 700 mld (l’87%) si sa già che sono destinati al macero per inesigibilità (ne abbiamo parlato qui). Com’è intuibile, la consistenza vistosamente “marziana” di quest’ultima cifra non poteva che ingolfare il sistema, che da anni è pericolosamente fuori controllo, specie riguardo al funzionamento delle garanzie di imparzialità e di effettività dei recuperi. Nel senso che né Equitalia, né l’Agenzia delle Entrate, sono materialmente in grado di rilasciare il cosiddetto discarico dei crediti inesigibili. E questo significa che – a causa di una sorta di overbooking – nessuno più oggi sorveglia sul fatto che in questo spaventoso mare magnum di partite da cestinare, non si ritrovino infilati, magari senza volerlo, fronde di intestatari-evasori viceversa ricchi e possidenti.

I numeri visti sopra sembrano appartenere a un altro pianeta, altro che tesoretto! C’è da chiedersi davvero se gli altissimi costi di sistema, compresi quelli sulla tenuta sociale, non superino i vantaggi monetari, che, come visto, sono (e saranno) sempre esigui. D’altro canto, è evidente che il tappezzare di cartelle Equitalia tutto il Paese non poteva che deprimere l’economia piuttosto che risollevarla. Soprattutto se lo hai fatto in forma massiva e a casaccio, come ha dimostrato di fare, del tutto incolpevolmente – e nonostante gli elevati livelli di professionalità raggiunti (è bene chiarirlo) – l’Agenzia delle Entrate.

Prendiamo a esempio, il tasso di errore delle somme date in riscossione forzosa. In un normale sistema, quando vai ad armare la mano del “fuciliere”-Equitalia, autorizzandone l’esercizio di poteri letali sulla incolumità patrimoniale dei destinatari, non dovrebbero essere tollerati errori superiori allo zero virgola zero. E, invece, è successo che l’Agenzia delle Entrate, dopo aver consegnato all’esattore un elenco sconfinato di condanne a “morte economica” (oltre 150 milioni di posizioni, tre per ogni italiano, neonati compresi), ha cancellato il debito, fuori tempo massimo, nel pieno svolgersi della fase esecutiva. E lo ha fatto per una cifra stratosferica: 180 mld, pari al 22% del carico.

L’entità dell’errore non lascia adito a dubbi. Non può essere che l’Agenzia fiscale sia incorsa in uno svarione megagalattico. Trattasi, piuttosto, di segno evidente che la riscossione forzata ha in pancia problemi enormi. Il più rilevante dei quali è dato dal tasso di imprecisione oggettivo della cifra originaria da riscuotere. Una imprecisione che, a sua volta, dipende dal carattere strutturalmente inagguantabile, e oggettivamente ballerino, del quantum evaso.Se riguardasse solo una percentuale ridotta di casi, l’anomalia non avrebbe riverberi e questo non sarebbe un problema per il sistema. Ciò che preoccupa, invece, è che il “vizio” della approssimazione è presente nella stragrande maggioranza dei casi, essendo diventato fenomeno di massa.

E, invero, tolte le situazioni di morosità in dichiarazione (dove, è ovvio, la cifra in riscossione ha “fisiologicamente” un tasso di precisione del cento per cento), negli altri casi, che rappresentano forse i due terzi del carico, si viene chiamati da Equitalia per una cifra presuntiva, e dunque per un quantum, “sistematicamente” inficiato a monte da un tasso di imprecisione elevato. L’altra cosa paradossale è che, mentre sui crediti granitici (morosità in dichiarazione) la penalità è del 30 per cento, è invece quattro volte tanto, la sanzione applicata agli addebiti presuntivi. Ciò nonostante che, in questi ultimi casi, la base di calcolo – cioè, l’imposta evasa – resta niente più che una ipotesi (per quanto qualificata e assolutamente probabile).

La responsabilità di tutto questo non può che essere nelle procedure di legge: sono esse il problema. Te ne accorgi anche da una controprova: in sede di accertamento con adesione, l’Agenzia delle Entrate, in ossequio alle regole vigenti, fa in molti casi dietrofront e si autoriduce l’evasione accertata, applicando uno sconto del 44 per cento. Non si tratta di situazioni sporadiche, ma della riduzione media applicata a circa un quinto del plafond accertato. A dimostrazione che la stessa Agenzia “sa” dell’alto tasso di approssimazione che è insito nei suoi “prodotti”. Per il 2014, a esempio, un’evasione inizialmente quantificata in 4,391 mld, in adesione è stata autoridotta dalle Entrate a 2,459 mld (somma riferita a solo imposte – vedasi qui il Rapporto sui risultati del contrasto all’evasione – Tabella I.16 pagina 15).

Ecco perché, quindi, al di là della regolarità formale degli atti mandati in riscossione, si può dire che l’esiguità degli incassi è anche dovuta alla intrinseca dubbiosità (anzi, ancor più, della dubbiosità percepita) del quantum accertato. Un problema, quest’ultimo, dovuto all’errore di aver consentito – come regola, piuttosto che come eccezione – la diffusione della comoda scorciatoia dell’accertamento presuntivo. Benché prevista per legge, infatti, questo tipo di procedura già di per sé costituisce sanzione assai grave. Proprio per gli effetti che ne derivano, anch’essi letali, pertanto, essa andrebbe piuttosto utilizzata solo in casi eccezionali e dopo il superamento di alcuni filtri. Così era nello spirito saggio della riforma dei primi anni ’70 (legge 825 del 1971), che aveva puntato sul cosiddetto accertamento induttivo, ma solo per casi eccezionali, in presenza di scorrettezze contabili molto gravi, e dopo averne verificato de visu le prove, in sede di controllo in flagrante (vidimazioni periodiche, tempestività e regolarità delle annotazioni contabili, eccetera).