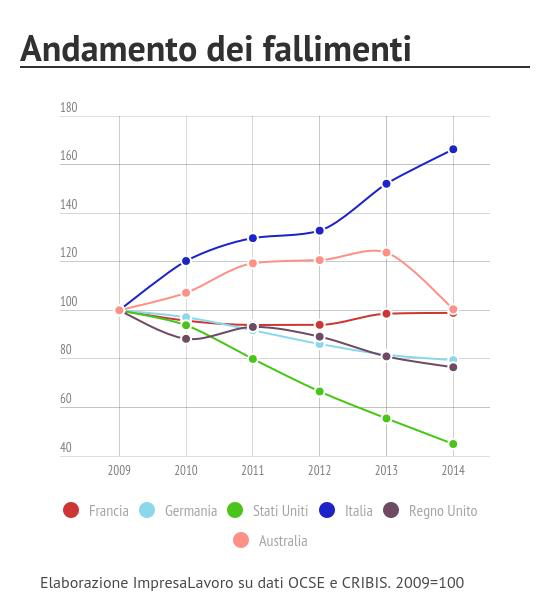

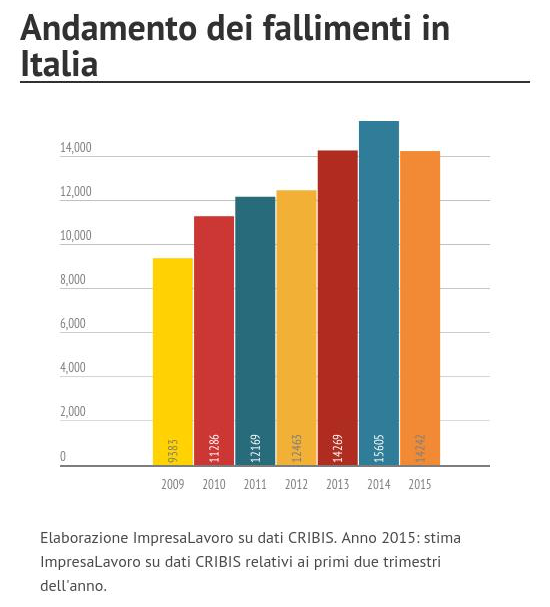

Crisi: negli ultimi sei anni sono fallite 75mila imprese. Italia al top tra i paesi Ocse: +66% rispetto al 2009

In Italia resta purtroppo altissimo il numero dei fallimenti: il nostro Paese è infatti uno dei pochi tra quelli monitorati dall’OCSE che continua ad avere un numero di aziende fallite nettamente superiore ai livelli pre-crisi. Lo rivela una nota del Centro studi ImpresaLavoro che, rielaborando i numeri forniti dall’OCSE, evidenzia come rispetto al 2009 i fallimenti nella nostra penisola siano cresciuti del 66,3%, passando dai 9.383 del 2009 ai 15.605 del 2014.

{kind=link}