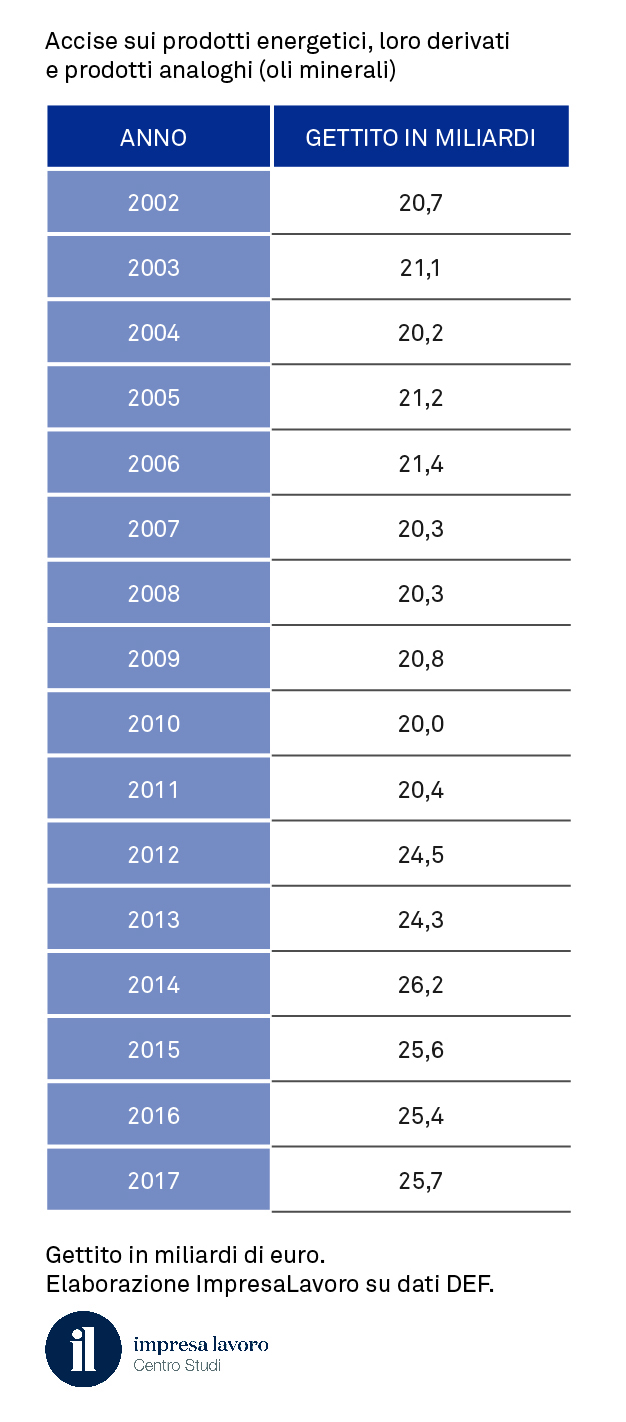

Accise su carburanti: in 10 anni gettito aumentato di 5,4 miliardi (+26,6%)

Negli ultimi 10 anni il gettito per accise su prodotti energetici, loro derivati e prodotti analoghi è aumentato nel nostro Paese di 5,4 miliardi, passando dai 20,3 miliardi nel 2008 ai 25,7 miliardi nel 2017 (+26,6%): una vera e propria stangata nascosta tra i consumi di famiglie e cittadini. A renderlo noto è una ricerca del Centro Studi ImpresaLavoro realizzata su elaborazione di dati del Def e della Commissione europea.

Il prezzo della nostra benzina è oggi il quarto più caro d’Europa. Con 1,623 euro al litro, il costo del nostro carburante è infatti dell’11,2% più alto di quello della media europea: il pieno in Italia costa il 5,2% in più rispetto alla Francia, il 10,1% in più rispetto alla Germania e addirittura il 26,3% in più rispetto all’Austria. Peggio di noi in Europa fanno soltanto Olanda (1,688 euro al litro), Danimarca (1,671 euro) e Grecia (1,624 euro).

Il prezzo pagato dai consumatori finali risente fortemente della componente relativa a tasse e accise. Nel nostro Paese il prelievo statale rappresenta infatti addirittura il 62,9% del prezzo finale contro il 59,9% della media europea, il 52,3% della Spagna, il 60,4% della Germania e il 61,5% della Francia.

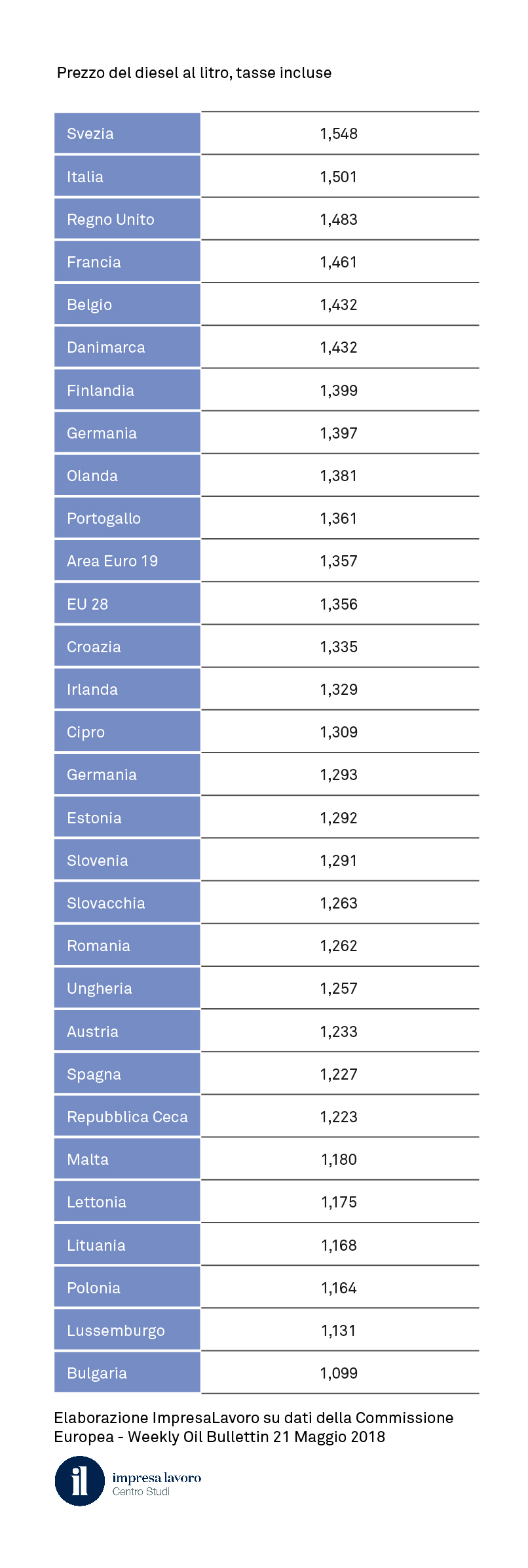

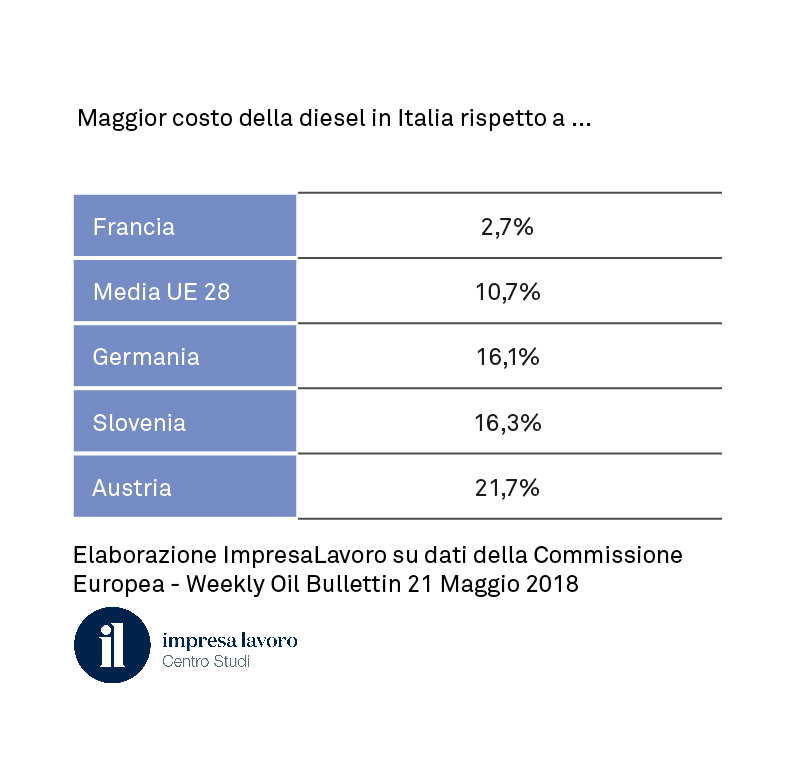

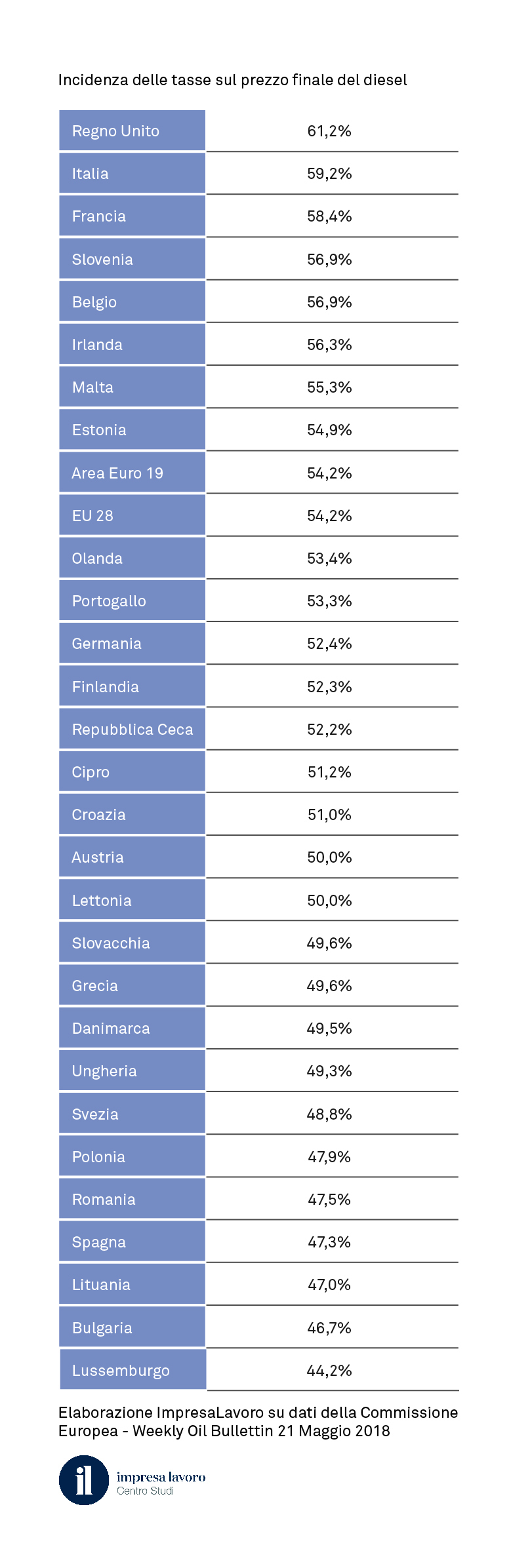

Un discorso analogo vale per il diesel. Con un prezzo di 1,501 euro al litro, è il secondo più caro d’Europa. Ci precede solo la Svezia con 1,548 euro al litro. In Italia un pieno costa quindi il 10,7% più della media europea, il 16,1% più della Germania e il 21,7% in più rispetto all’Austria.

Anche in questo caso le tasse rappresentano una quota cospicua del prezzo finale: il 59,2% contro il 54,2% della media europea.

Attualmente incidono sul prezzo del carburante ben 17 diverse accise, deliberate dal 1935 ad oggi. Con la benzina continuiamo a pagare le voci di spesa più disparate: dalla Guerra di Etiopia all’acquisto di autobus ecologici, dal rinnovo del contratto degli autoferrotranvieri del 2004 all’emergenza migranti causata dalla crisi libica. Grazie ad aumenti ad hoc delle accise si sono poi affrontate alcune delle principali emergenze italiane: dal più recente terremoto in Emilia (2012) fino ai terremoti in Friuli (1976) e Irpinia (1980), passando per le alluvioni di Firenze (1966) e in Liguria (2011). In molti casi si tratta di emergenze ormai conclusesi ma per le quali, ogni qualvolta facciamo il pieno di benzina, continuiamo comunque a versare allo Stato importanti risorse.

«Questi numeri dovrebbero far riflettere, soprattutto nel momento in cui occorre reperire risorse utili a disinnescare le cosiddette clausole di salvaguardia» osserva l’imprenditore Massimo Blasoni, presidente del Centro Studi ImpresaLavoro. «Il nuovo governo dovrà infatti reperire ben 12,4 miliardi di euro per il 2019 per scongiurare l’incremento dell’Iva (dal 10% all’11,5% l’aliquota agevolata e dal 22% al 24,2% quella ordinaria) e delle accise. In caso contrario, solo quest’ultima voce porterebbe alle casse dello Stato risorse aggiuntive per 350 milioni annui a partire dal 2020, facendo quindi salire il gettito oltre la soglia dei 26 miliardi. I rincari potrebbero quindi essere consistenti e non dimentichiamo che l’Iva si applica anche sulle accise».