La concentrazione dell’export italiano

di Paolo Ermano

Sommario

Il ruolo delle esportazioni nell’economia italiana è aumentato negli ultimi anni. Prendendo in considerazioni i dati tra il 2005 e il 2014, osserviamo come le nostre imprese stringono relazioni commerciali con sempre più partner in ogni parte del pianeta per crescere e espandersi. Questo processo porta con sé delle conseguenze: stiamo assistendo ad una concentrazione verso l’alto delle imprese che esportano, in cui le più internazionalizzate acquisiscono un ruolo sempre più rilevante, lasciando indietro le piccole e i territorio storicamente più arretrati del Paese.

Esportazioni nel nuovo millennio

L’Italia ha storicamente una vocazione al commercio internazionale. Negli ultimi anni di crisi, questa vocazione ha permesso di riportare la bilancio commerciale in attivo, anche grazie al calo delle importazioni, un calo dovuto principalmente, ma non esclusivamente, alla riduzione dei consumi interni. Stando ai dati forniti dell’Istat il grado di apertura del nostro Paese, misurato come rapporto tra somma di esportazioni e importazioni di beni e servizi e prodotto interno lordo, è aumentato, passando da un valore prossimo al 50% nel 2005 a un valore di 55,2% nel 2014; il dato è ancora più interessante se si pensa che questo aumento avveniva mentre le importazioni calavano dopo il 2008.

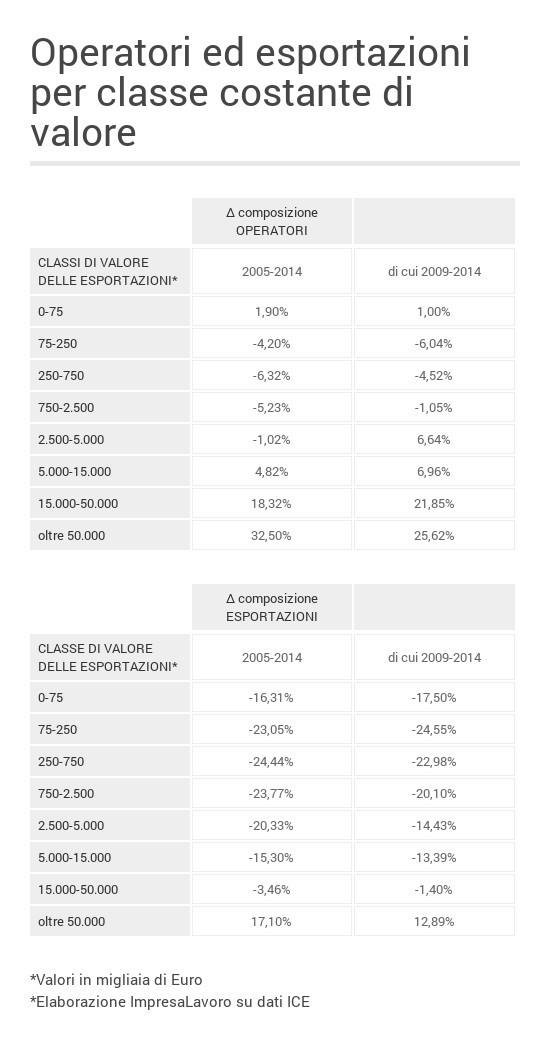

Non tutte le imprese, però, hanno una vocazione esportatrice e non tutte le imprese esportatrici beneficiano di questo miglioramento della bilancia commerciale. Il numero di operatori è cresciuto del 5% fra il 2005 e il 2014, con un’impennata nell’ultimo quinquennio (2009-2014) con un +9,15%; mentre il valore delle esportazione cresceva contestualmente del 30,82% (+35,7% 2009-2014). L’effetto combinato di queste due espansioni è l’aumento di quasi ¼ il valore medio dell’export per singolo operatore, passato da €1,47 milioni del 2005 a €1,83 nel 2014. Però, entrando nel dettaglio questa espansione è frutto soprattutto dell’aumento della taglia delle imprese esportatrici più grandi. Come si vede nella tabella 1, solo la classe che contiene le aziende che realizzano più di €50 milioni di export ha visto aumentare la quota sulle esportazioni del 17% a danno di tutte le classi più piccole.

Approfondendo la lettura sul numero degli operatori, di nuovo si osserva come siano soprattutto le aziende con volumi consistenti di esportazioni (oltre i 15 milioni) ad essere diventate percentualmente più numerose. I grandi, insomma, oltre a sopravvivere al nuovo millennio hanno trovato in esso nuove opportunità di espansione. Si tenga conto che nel 2014, più del 50% delle nostre esportazioni dipende da aziende con volumi d’affari sui mercati internazionali di oltre €50 milioni: stiamo parlando di imprese che normalmente hanno più di 250 addetti.

Più concentrati e con più mercati

Diverse sono le ragioni alla base di questo processo di concentrazione, ma quasi tutte possono essere riassunte nella locuzione size matter, la dimensione conta. Avere volumi di esportazioni elevati significa aver a che fare con aziende grandi, capaci di investire in innovazione di prodotto, di processo, in marketing, nella logistica. Significa considerare aziende capaci di sostenere i costi legati all’esportazione, soprattutto per quanto riguarda l’adeguamento agli standard tecnici, ambientali, di salute, cresciuti di molto negli anni post-2008 come una forma di protezionismo accettabile per il WTO.

La maggior dimensione permette di approcciare diversi mercati: sempre più imprese commerciano con almeno 11 paesi diversi, fino al punto che le aziende che esportano su più di 40 mercati son cresciute del 14% nel periodo considerato. In particolare, fra il 2009 e il 2015 queste aziende con più di 40 mercati hanno visto aumentare il valore delle proprie esportazioni di quasi il 50%. Non solo nuovi mercati e nuovi partner commerciali, ma osserviamo un processo di globalizzazione dell’attività delle nostre imprese sempre più spinto, un processo necessario per ridurre il rischio-paese o il rischio-area (si pensi che ancora più del 50% delle esportazioni sono verso Paesi UE) e per presidiare i mercati dalla concorrenza altrui.

Un’analisi territoriale

Le realtà territoriali in Italia, purtroppo, non si muovono quasi mai all’unisono: abbiamo territori economicamente più fertili di altri che si adattano più in fretta. Nella tabella 2 è riportata la suddivisione regionale delle esportazioni: il ruolo delle grandi regioni del Nord emerge con forza. Veneto, Lombardia, Piemonte e Emilia Romagna, da sole, contano per il 65% del valore delle esportazioni nazionali.

Il Sud Italia, ancora una volta, non partecipa allo sviluppo economico derivato da una bilancia commerciale positiva visto che il peso sull’export nazionale è poco superiore al 10%. Tutte le regioni del Meridione perdono posizioni relative nel periodo considerato: in particolare, il Molise riduce il suo ruolo del 50%, la Calabria e la Basilicata del 25% circa. Andando nel dettaglio, il valore medio delle esportazioni per operatore è sceso in Sardegna (-15%), in Calabria (-16%), in Basilicata (-20%) e in Molise (-23%). Le grandi regioni del Sud, che da sole contano per il 67% dell’export di quell’area, registrano valori positivi: la Puglia fa meglio della media nazionale con un +29%, la Campania registra un +14%, la Sicilia +2%: anche in queste grandi Regioni che comunque hanno meno beneficiato dell’aumento del peso delle esportazioni sull’economia nazionale osserviamo un processo di ridimensionamento verso l’alto degli operatori.

Conclusione

Concentrazione verso l’alto delle imprese e differenziazione dei mercati. Alla fine, come riassunto nella tabella 3, il peso del Sud sull’export nazionale ne esce ridimensionato fra il 2005-2014. L’ennesima riprova che anche un fenomeno così importante per la nostra economia, come il miglioramento della bilancia commerciale, migliora la condizione economica del Centro-Nord, distanziando ancora di più questa Italia divisa in due. Sarà compito dello Stato redistribuire le risorse per non lasciare indietro nessuno. Tuttavia, il compito dell’attore pubblico è gravoso: se non si trova una strategia di sviluppo seria per il Sud, i costi della redistribuzione non potranno che aumentare, vincolando sia l’operato dello Stato, costretto a tamponare un’emergenza economica oramai cronica, sia quello delle imprese competitive, gravate dalla necessità di fornire allo Stato le risorse per sostenere il Sud.