L’impatto della crisi dello spread sui conti pubblici

di Paolo Ermano

Riassunto

Scopo del presente lavoro è analizzare l’impatto che la crisi dello spread del 2011-2012 ha avuto sui conti pubblici. Analizzando l’andamento delle aste dei BTP a 10 anni dal 15/9/2008 a fine 2015 e proponendo 3 scenari alternativi, abbiamo stimato in via preliminare che la tensione sui rendimenti dei titoli di Stato è costata una cifra nell’ordine dei 50 miliardi di euro.

Introduzione

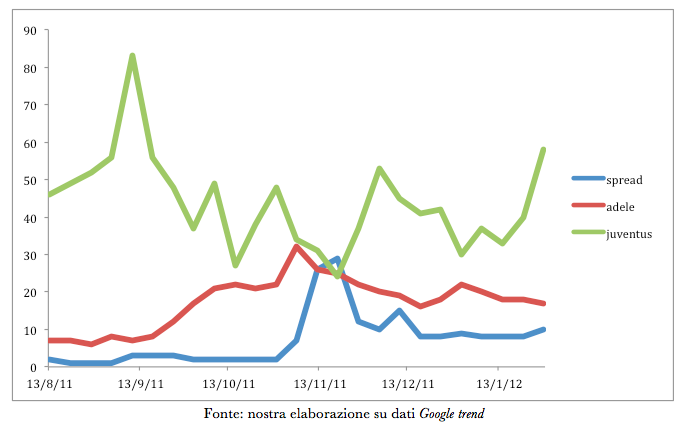

Sono passati più di 3 anni dalla crisi europea dei debiti sovrani del 2011-2012 che in Italia ha portato alle dimissioni del IV Governo Berlusconi il 16 novembre 2011, sostituito dal Governo tecnico presieduto da Mario Monti. In questi tre anni la parola spread è passata dall’essere termine assurto a misura di principale valutazione economica sull’Italia, ad un ricordo di un’epoca che sembra oramai lontana. Basta fare una breve ricerca con Google trend per rendersi conto di come il termine spread, ad un certo punto della storia d’Italia, fosse diventato la parola chiave per comprendere cosa accadesse: come si vede nel grafico 1, incrociando la parola chiave “spread” con altre due parole chiave di riferimento del periodo, “Adele”, la cantante che quell’anno vinse la classifica del singolo più venduto in Italia con “Someone like you”, e “Juventus”, la squadra più seguita d’Italia che nel giugno 2012 vincerà il campionato, si può osservare come “spread”, concetto complesso e poco digeribile per un pubblico di non iniziati, a novembre 2011 superi nelle ricerche l’interesse molto pop delle altre parole.

Grafico 1: Indici di ricerca su Google dei termini: “spread”, “adele”, “juventus”

13 agosto 2011 – 28 gennario 2012

Da questo punto di vista, i dati di Google certificano la centralità di un momento della storia recente d’Italia in cui la spinta dei mercati finanziari costrinsero un Paese ad un cambio di Governo: il rischio era di continuare a indebitarsi a carissimo prezzo, riducendo la sostenibilità finanziaria dello Stato.

Lo spread

Quando si parla di spread nell’ambito dei mercati finanziari, si fa riferimento alla differenza di rendimento di due titoli; nel nostro caso, i due titoli di riferimento sono il Bund tedesco a 10 anni confrontato con il BTP italiano con stessa scadenza. Poiché la Germania è di fatto riconosciuto come lo Stato di riferimento all’interno dell’Unione Europea, in termini di popolazione, di PIL, di posizione geografica, di ruolo storico, i Paesi che non fossero capaci di allineare i loro fondamentali a quelli tedeschi rischierebbero di essere percepiti dagli investitori stranieri come incapaci di mantenere il passo di Paesi più performanti e, quindi, potenzialmente incapaci di restare all’interno dell’area economica europea. Questo differenziale fra le capacità economiche di un Paese e il suo rincorrere il più importante Stato europeo è misurata dallo spread.

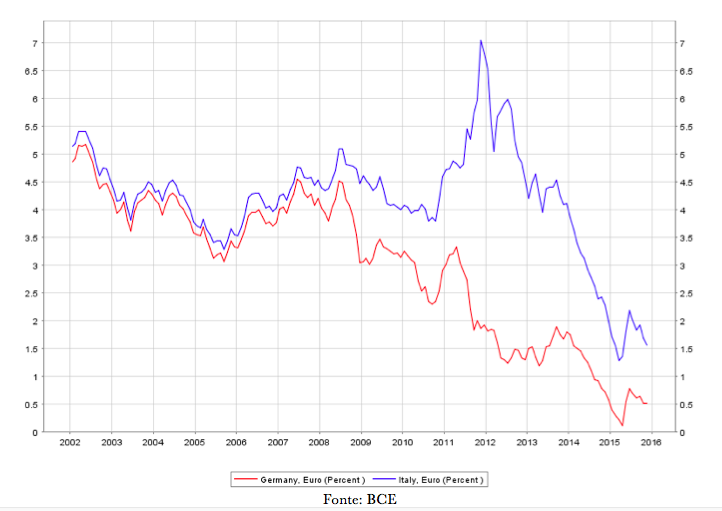

Come ci aiuta a comprendere il seguente grafico, la relazione fra i due tassi di rendimento è importante poiché ci permette di avere una valutazione sintetica della capacità dei due Paesi in questione di allinearsi nell’offrire agli investitori internazionali condizioni similari, cioè della capacità dei due Paesi di presentarsi al mondo come membri di un’area economica comune, nella quale le politiche degli Stati si muovono all’unisono per mantenere solido il progetto economico europeo.

Grafico 2: Rendimenti e spread, 1/1/2002 – 31/12/2015

Come riportato nel grafico 2, è immediato osservare come la storia della relazione fra i tassi di rendimenti delle obbligazioni pubbliche italiane e tedesche viva due fasi storiche: la prima, dall’introduzione dell’euro fino al 2008; la seconda, dal 2008 in poi. Nella prima fase, lo spread, cioè quell’area bianca fra le due linee colorate, era praticamente nullo: la Germania fin dal nuovo millennio era considerata più solida dell’Italia dagli investitori, ma evidentemente questa differenza di percezione era contenuta dall’effetto prodotto dalla realizzazione di un’area monetaria unica. Un periodo, questo, in cui l’Italia ha potuto beneficiare di tassi ben più bassi di quelli che avrebbe dovuto sostenere al di fuori dell’area euro.

Nella seconda fase, che incomincia con i primi fallimenti delle banche nel 2007, preludio della crisi dei mutui sub-prime, per poi esplodere in due detonazioni successive, la prima datata il 15/9/2008 con il fallimento della Lehmann Brothers, la seconda con la crisi dei debiti sovrani del 2011/2012, lo spread raggiunge livelli molto elevati, con una punta pari a 552 punti base il 9 novembre 2011. Questo valore indica che quel giorno il Governo italiano, per finanziarsi sui mercati, doveva offrire un tasso di rendimento superiore di più di cinque punti percentuali rispetto a uno stesso tipo di titolo offerto dal Governo tedesco: si pensi che solo quattro mesi prima, il 1 luglio 2011, la differenza era inferiore ai 2 punti percentuali. Tre giorni dopo il picco dello spread si dimise il IV Governo Berlusconi e quattro giorni dopo si insediò il Governo Monti. In pratica, la crisi dello spread, ovvero l’aumento di oltre cinque punti percentuali del tasso di rendimento dei BTP 10 anni sui Bund tedeschi, portò in sette giorni ad un cambio di governo, chiudendo l’era del più longevo primo ministro italiano.

Ma quella crisi non fu l’ultima per l’Italia: dopo una rapida discesa dei tassi, nel luglio 2012 lo spread tornò a salire pericolosamente, raggiungendo un picco il 24 luglio con un valore pari a 537 punti base. In quei giorni non cadde il Governo italiano: forse, come Paese, non potevamo permetterci un altro cambio della guardia. In quei giorni però intervenne Mario Draghi, presidente della BCE, che per fermare la crisi dei debiti in Irlanda, Portogallo, Spagna, Grecia e Italia propose il famoso Fondo Salva Stati e arrivò a dichiarare, il 27 luglio 2012, che la BCE avrebbe fatto tutto il necessario («whatever it takes») per salvare l’euro e le economie europee. Quello fu, a oggi, l’ultimo momento in cui la distanza fra i due tassi raggiuse dimensioni iperboliche; oggi, in base all’ultima rivelazione mensile della BCE, lo spread nel novembre 2015 si attesta in meda a 1,05 punti percentuali, un valore superiore allo spread registrato nel settembre 2008 (il mese in cui l’economia del mondo cambiò) pari a 71 punti base, ma sicuramente molto più rassicurante di tutti i valori registrati dal 2008 a oggi.

Il debito pubblico

I numeri appena presentati raccontano la recente l’evoluzione dello spread lambendo solo in parte le ragioni per cui uno spread elevato sia un problema rilevante. L’importanza di un indice come lo spread è direttamente proporzionale alla rilevanza del settore finanziario nella fornire risorse per il funzionamento della macchina amministrativa di un Paese. Detto in altri termini, più un Paese ricorre al finanziamento della sua attività tramite l’emissione di strumenti di debito, più importanza acquisisce un indicatore come lo spread. Infatti, finanziarsi oggi a un tasso più elevato di altri Paesi implica la necessità negli anni a venire di accantonare più risorse per ripagare gli interessi, risorse che altri Paese che pagano un costo inferiore per finanziarsi possono destinare ad altre funzioni.

In pratica, su un orizzonte di medio lungo termine uno spread alto impone una briglia alla capacità di spesa di uno Stato tanto più alta quanto più elevato il differenziale con gli altri Paesi di riferimento: perché ciò che conta non è tanto quali obiettivi uno Stato può perseguire in assoluto, quanto il confronto fra questi obiettivi e quelli inseguiti dagli altri Paesi che prende a riferimento. Pertanto, per valutare come una variazione dello spread possa incidere sulla capacità di ottenere credito, così come sulle prospettive di sviluppo di un Paese, è necessario quantificare quant’è il peso dei titoli di Stato in circolazione e secondo provare a immaginare uno scenario controfattuale, cioè provare a stimare cosa sarebbe accaduto se la storia fosse stata diversa.

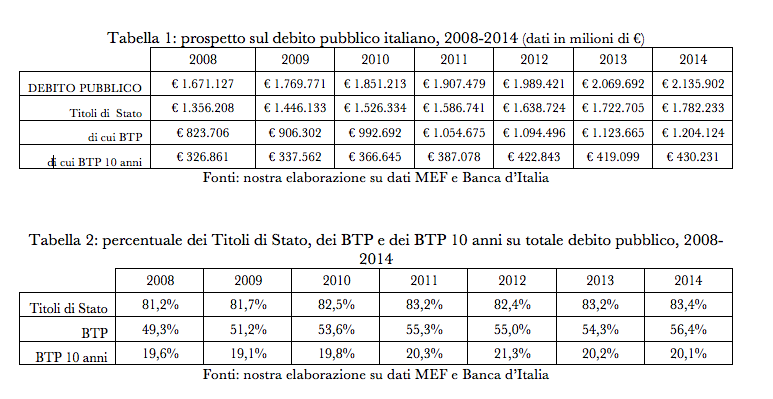

Per quanto riguarda l’Italia, i titoli di Stato compongono poco più dell’80% dell’intero debito pubblico; la restante parte è rappresenta da debiti accessi dalle amministrazioni locali e dagli enti previdenziali pubblici. Insieme, queste tre componenti determinano le passività lorde dell’amministrazione pubblica italiana (tabella 1 e 2).

Da queste due tabelle si possono derivare alcune conclusioni importanti. Primo, il debito pubblico complessivo nel periodo considerato è cresciuto a un tasso annuale medio del 4,18%, significativamente al di sopra del tasso di crescita dell’economia. Secondo, il peso dei titoli di Stato emessi dal Ministero del Tesoro (MEF) sul totale del debito è cresciuto di più del 2%: la restante parte è stata determinata dai debiti contratti da altri soggetti pubblici, soggetti i cui vincoli di spesa non sono stati così stringenti. Terzo, nell’ambito dei titoli di Stato, i BTP sono gli strumenti più utilizzati, contando in media per il 65% dell’intero ammontare dei titoli, e per quasi il 55% delle passività delle amministrazioni pubbliche. Questo aspetto dipende da una precisa scelta operata dal Tesoro italiano, in ottemperanza alle linee guida pubblicate dal Fondo Monetario Internazionale e della Banca Mondiale , che prevedano che “obiettivo primario della gestione consiste (…) nell’assicurare che le obbligazioni di pagamento siano sempre onorate, al più basso costo compatibile con il contenimento del rischio nell’orizzonte di lungo termine che è proprio del debito pubblico” . In un documento del MEF si precisa la composizione ideale dei titoli di Stato:

• BOT (titoli a breve termine) tra il 5% ed il 15%;

• BTP (titoli “nominali” a tasso fisso) tra il 55% ed il 75%;

• CCT/CCTeu (titoli “nominali” a tasso variabile) tra il 5% ed il 10%;

• CTZ non oltre il 5%;

• BTP€i e BTP Italia (titoli “reali”) non oltre il 15%.

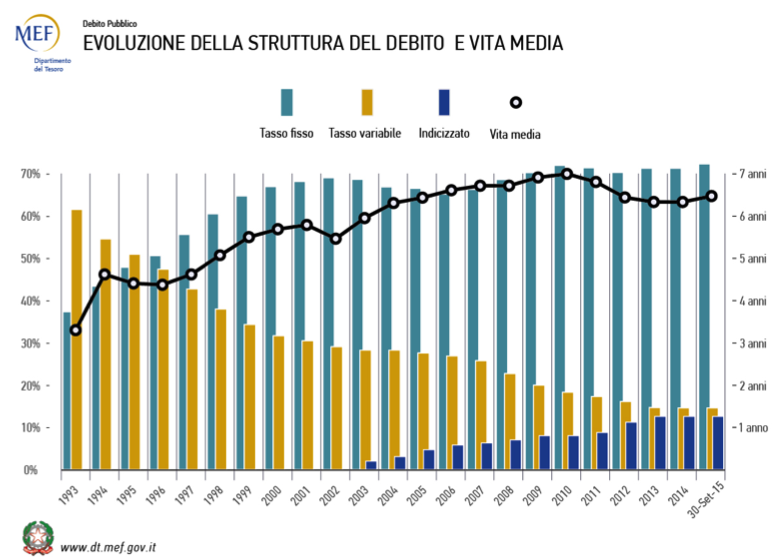

Da queste brevi raccomandazioni si può comprendere come uno spread molto elevato rappresenti una situazione incompatibile, per usare la terminologia appena adottata, con le finalità di gestione del debito pubblico e pertanto imponga un’azione immediata e diretta volta a contenerne il costo. Il rischio, in caso di mancato intervento, è quello di far ricadere sugli anni a venire (e quindi sui futuri governanti) il costo di un’inefficace azione politica. E’ da osservare come queste indicazioni abbiano effettivamente guidato l’evoluzione della composizione del debito pubblico negli ultimi vent’anni (grafico 2).

Quarto, le finalità di lungo periodo e l’importanza dei BTP a 10 anni nel paniere dei Titoli di Stato, che rappresentano in media il 20% dell’intero stock di debito, insieme danno giustificazione del perché proprio questa tipologia di obbligazioni a 10 anni (e non quelle a più corta o più lunga scadenza) siano quelle di riferimento nella valutazione dello spread. Peraltro, è da ricordare che maggiore è l’orizzonte temporale di un’obbligazione, più elevato dovrà essere l’interesse garantito all’investitore dato il più ampio profilo temporale di rischio. Quinto, per quanto si concentri l’attenzione sul debito dell’amministrazione centrale, ovvero sui titoli di Stato, l’andamento dei rendimenti che si devono garantire per finanziare o rifinanziare il debito influenza anche il costo che le altre amministrazioni pubbliche devono sostenere. A titolo di esempio è bene ricordare che durante la crisi dello spread del 2011-2012, il rating del debito pubblico italiano venne declassato, e con esso vennero rivisti al ribatto i rating di quasi tutte le Regioni italiane, anche le più virtuose: la ragione era (ed è) che le Regioni sono condizionate dal rischio Paese, per cui un eventuale insolvenza dello Stato centrale condizionerebbe l’operatività delle Regioni e quindi la loro capacità di ripagare eventuali debiti contratti. Da cui, continuando nell’esempio, uno spread molto alto sui titoli del MEF condizionerà anche la capacità della Regione Lombardia di indebitarsi sul mercato finanziario.

La gestione del debito pubblico

Ogni anno, diversi titoli di Stato vanno in scadenza, per cui lo Stato deve ripagare la somma ricevuta in prestito, oltre agli interessi maturati. Ogni anno, lo Stato può avere esigenza di emettere nuovo debito per coprire nuove spese e per farlo ricorre, principalmente ma non esclusivamente , alle emissioni di titoli di Stato. Ogni anno, lo Stato può decidere di emettere nuovo debito per ricomprare sul mercato secondario parte del vecchio debito non estinto le cui condizioni allora sottoscritte sono peggiori di quelle che può ora ottenere sul mercato. Queste tre sono le principali ragioni che portano un’amministrazione pubblica a cercare risorse nei mercati finanziari invece di ricorrere al solo gettito tributario e non tributario.

In linea generale, la politica d’emissione dei titoli deve seguire alcuni criteri precisi: deve essere continua nel tempo, prevedibile e trasparente, tenendo conto delle preferenze e della capacità di assorbimento dello stock emesso degli investitori. Per ottenere credito sui mercati, lo Stato italiano emette obbligazioni che possono essere acquistate dagli operatori tramite un meccanismo d’asta. Il dispositivo d’asta prevede che il Tesoro comunichi i dati relativi all’emissione con un certo anticipo, specificando la data dell’asta, l’ammontare minimo e massimo offerto e le condizioni relative agli interessi (es.: tasso cedolare). Saranno poi gli investitori, in base al meccanismo della domanda e dell’offerta, a determinare il prezzo d’acquisto del titolo, condizionando così il rendimento reale del titolo. A titolo d’esempio, il 2 febbraio 2015 si è tenuta un’asta per BTP a 10 anni relativa a una tranche di un’emissione datata 1/9/2014 con scadenza 1/12/2024. Le condizioni relative alle cedole semestrali, tipiche dei BTP a 10 anni prevedevano un tasso d’interesse pari al 2,5% annuo (2,45% superiore al tasso di riferimento della BCE di allora pari allo 0,05%). Le richieste complessive ammontarono a €4,8 miliardi; a fronte di queste richieste, il tesoro assegnò titoli per un controvalore nominale di €3,5 miliardi. L’asta portò gli investitori a offrire per ogni titolo un prezzo sopra alla pari di 108: ciò significa che erano disposti a pagare 108 un titolo dal valore nominale di 100, la domanda quindi era superiore all’offerta. A fronte di €3,5 miliardi al 2,5% di interesse, lo Stato italiano si trovò con entrate pari €3,8 miliardi garantendo ai finanziatori un rendimento lordo effettivo dell’1,62%. Quindi, non solo lo Stato aveva incassato l’8% in più di quanto dovrà restituire a scadenza, ma questo ammontare di risorse ottenuto in più riduceva il costo dell’operazione, abbassando di fatto il tasso da corrispondere di quasi un punto percentuale. Nel caso in cui la vendita fosse sotto la pari, cioè a un prezzo inferiore a 100 (es.: 95), questo avrebbe avuto un effetto positivo sul rendimento effettivo che il creditore riceverà. L’effetto sarebbe stato nullo del caso di vendita alla pari, cioè a 100.

Come si può immaginare, il meccanismo d’asta serve proprio a mettere in relazioni i potenziali compratori dei titoli di Stato, così che questi possano esprimere le loro preferenze attraverso i prezzi d’acquisto. Se i compratori tenderanno ad acquistare sopra la pari, indicando una preferenza forte per questi titoli, lo Stato potrà proporre successivamente un’emissione con interessi nominali più bassi, così da equilibrare entrate attuali e uscite nel tempo; se invece gli investitori offrono quotazioni sotto alla pari, l’incentivo per lo Stato sarà quello di offrire tassi di interesse nominali più elevati, così da poter recuperare effettivamente le risorse richieste (quindi non meno di quanto nominalmente assegnato) impegnandosi a garantire un rendimento nel tempo più elevato.

Così, osservando l’andamento delle emissioni focalizzando l’attenzione sull’ammontare assegnato, sugli interessi nominali offerti e sul prezzo d’aggiudicazione si può tracciare una storia del debito pubblico e con esso si possono immaginare scenari alternativi, così da poter stimare come certi eventi storici abbiano influito sul costo del debito.

I BTP 10 anni dal 2008 al 2015

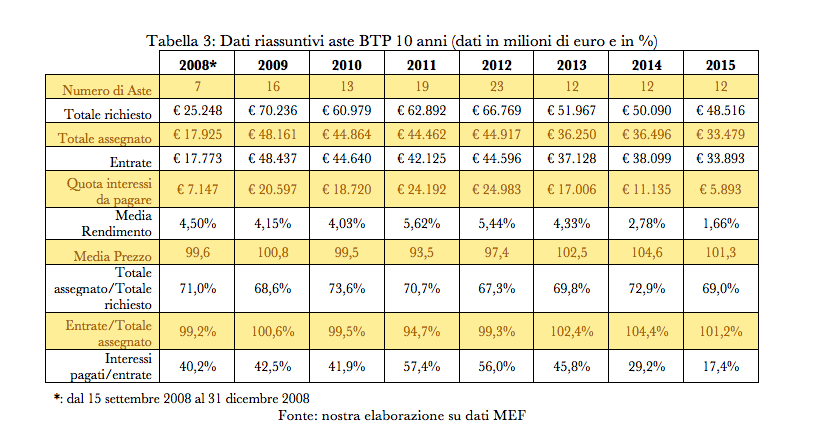

Basandoci su quanto appena spiegato, è possibile analizzare la storia del debito pubblico negli ultimi 7 anni usando come strumento d’indagine i BTP a 10 anni. Le ragioni di questa scelta sono le seguenti: la prima, è l’importanza relativa dello strumento finanziario in questione, che da solo copre il 20% del debito pubblico complessivo; il secondo è l’utilizzo che si fa del rendimento di quest’obbligazione, diventato indicatore paradigmatico della capacità di un Paese di finanziarsi attraverso l’analisi dello spread; il terzo motivo è nella complessità dell’insieme degli strumenti del debito pubblico che se analizzati nel loro insieme forniscono un quadro difficilmente maneggiabile, e quindi restano oggetti trattati, manipolati e analizzati solo da una cerchia ristretta di specialisti mentre la trasparenza e la chiarezza sul percorso di sviluppo del debito pubblico dovrebbe essere un argomento aperto alla cittadinanza; quarto, perché si vuole tentare, attraverso l’analisi dei BTP a 10 anni, di stimare l’impatto della crisi dello spread del 2011-2012, per cercare di misurare, in maniera approssimativa, quanto sia costata allo Stato e al contribuente la tensione sui mercati: consci che l’analisi sui BTP non completi il processo di stima di uno scenario alternativo, riteniamo altresì importante che l’argomento possa essere nuovamente discusso e approfondito dal momento che la tensione sui BTP a 10 anni hanno portato, in Italia, a un cambio di governo e a misure di politica fiscale decisamente forti. Partendo dal 15 settembre 2008 e arrivando fino all’ultima asta per i BTP a 10 anni tenutasi in data 30 dicembre 2015, possiamo riassumere il comportamento del mercato primario di queste obbligazioni attraverso il seguente schema (tabella 3):

Analizzando nel dettaglio la tabella 3 possiamo osservare che:

• Il numero di aste cresce nel 2011 e 2012, tanto che in due anni si tengono il 40% delle aste del periodo considerato;

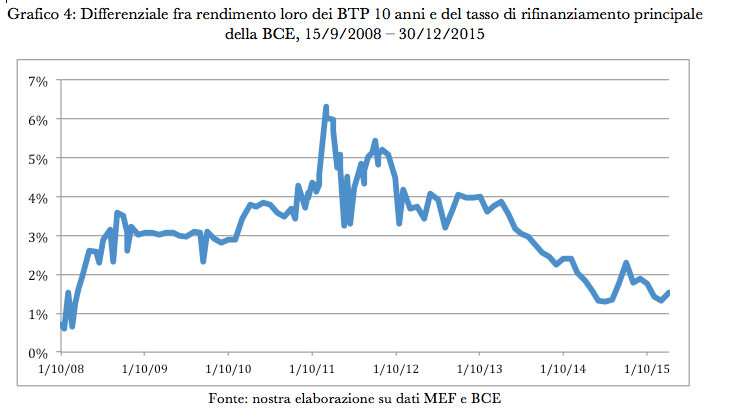

• L’ammontare richiesto dagli investitori cresce negli anni in questione (con una punta nel 2010), sia per via degli alti rendimenti, sia in relazione al costo del denaro praticato dalla BCE (vedi grafico 4);

• L’effetto della crisi dello spread è ben visibile nel 2011, quanto il rapporto fra le entrate e l’ammontare assegnato agli investitori scende al 95%, cinque punti percentuali sotto la media del periodo. La stessa conclusione può essere raggiunta guardando il prezzo medio di aggiudicazione nei diversi anni. Se nel 2011 per ogni 100 euro nominali richiesti se ne ricevano 93,5, nel 2014 per ogni 100 euro richiesti se ne ricevano 104,6, una differenza di più di undici euro;

• Le diverse operazioni della BCE volta a sostenere gli Stati in difficoltà e a favore del quantitative easing hanno effettivamente ridotto il costo del debito in maniera considerevole: il rendimento lordo effettivo nel 2015 è inferiore del 70% rispetto a quello praticato nel 2011. La politica monetaria della BCE ha effettivamente reso più stabile e sicura la zona euro, incidendo da questo punto di vista di più delle singole politiche economiche nazionali. Per quanto sia finanziario l’ambito di intervento della BCE, un impatto così rilevante dovrebbe far riflettere sulla necessità che non sia solo la BCE a influire sulle condizioni di credito dei singoli Stati e dell’area euro in generale poiché, tralasciando rilevanti elementi politici, non è sempre garantito che la BCE riesca a perseguire i suoi scopi;

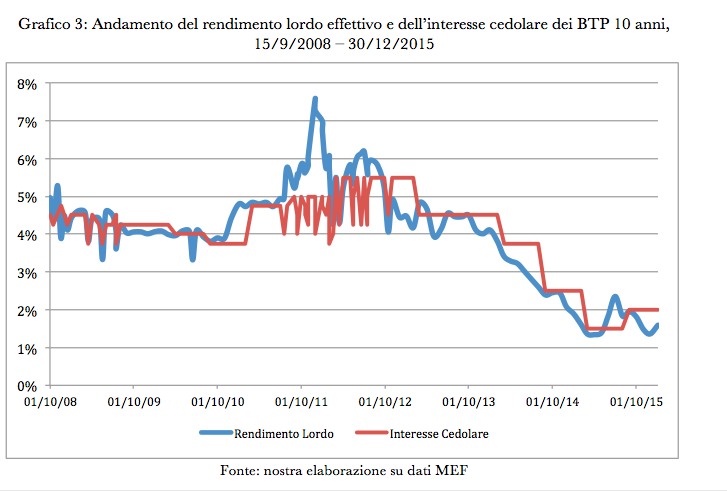

• Guardando l’ammontare di interessi che sarà corrisposto lungo l’arco temporale del titolo e confrontandolo con le entrate effettive, si osserva come negli ultimi 2 anni, grazie all’opera della BCE, il flusso di interessi è pari in media a poco meno del 25% delle entrate complessive, quando nel 2011-2012 gli interessi da corrispondere lungo la vita del titolo erano maggiori della metà delle entrate ricavate. Per dirla in maniera semplice, nel 2011-2012, per ogni euro intascano poco più di cinquanta centesimi sarebbero serviti per ripagare la quota interessi; nel 2014-2015 bastano meno di 25 centesimi di euro: un divario che dovrebbe far riflettere anche sui costi complessivi di un continuo utilizzo dello strumento dell’indebitamento per finanziare l’attività dello Stato. Per approfondire il tema è utili guardare i seguenti due grafici (3 e 4):

Un’altra storia

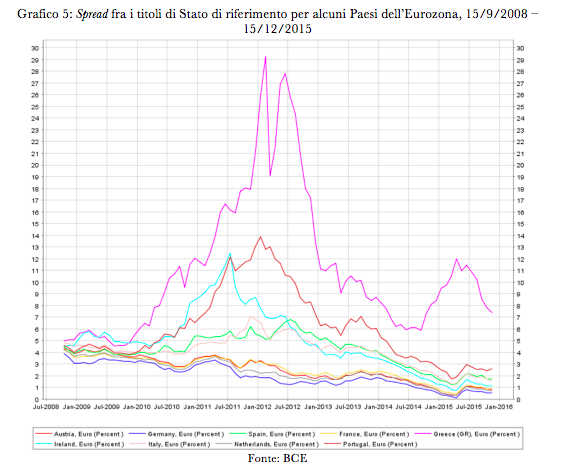

Dopo aver chiarito cosa sia accaduto negli ultimi sette anni ai BTP a 10 anni, è il caso di provare a immaginare uno scenario alternativo nel quale, grazie ad un comportamento diverso di fronte alla crisi sia del Governo italiano e sia degli altri soggetti nazionali interessati, si fosse evitato il fulminante aumento dello spread con i Bund tedeschi. Perché a ben osservare i dati, solo una stretta minoranza di Paesi europei ha pagato dazio alla crisi dei debiti sovrani (grafico 5), ovvero la tensione sui mercati finanziari riguardava Paesi che già mostravano delle criticità, non riguardava l’intera Eurozona e non a caso i rendimenti dei Bund si ridussero nel periodo considerato. Lo spread dipendeva principalmente da condizioni locali , solo marginalmente da variabili operanti a livello di Eurozona: il fatto che l’Eurozona avesse strumenti molto deboli per affrontare queste criticità, infatti, è un problema distinto rispetto alle tensioni che su certi Paesi europei si sono manifestate.

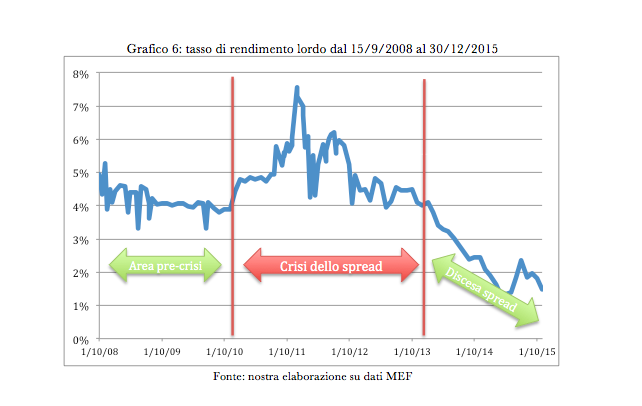

Per provare a immaginare uno scenario alternativo, siamo partiti dall’analisi del rendimento effettivo nell’intero periodo considerato e abbiamo individuati tre scenari alternativi partendo da una suddivisione in tre intervalli del periodo considerato (grafico 6).

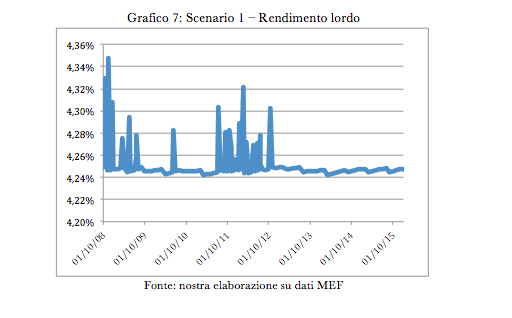

• SCENARIO 1: Utilizzando la media sull’intero periodo sia delle cedole sia del prezzo di aggiudicazione come valori di riferimento per ogni emissione dell’intero periodo considerato, abbiamo stimato il rendimento lordo effettivo. Il processo è volto a contenere l’impatto sia della crisi dello spread, sia del successivo abbassamento del rendimento causato in parte dall’azione della BCE e in parte dalle politiche economiche messe in campo dai Governi Monti, Letta e infine Renzi (grafico 7);

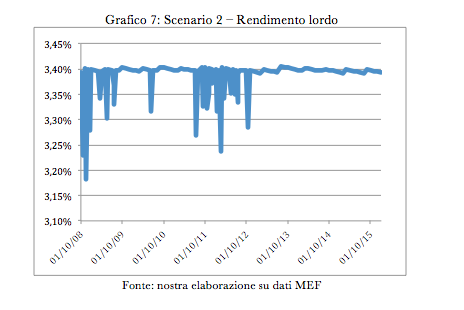

• SCENARIO 2: Abbiamo calcolato la media del prezzo cedolare e del prezzo di aggiudicazione per l’intero periodo, escludendo però il periodo dal 1/10/2011 al 2/12/2013, ovvero il periodo in cui il tasso di rendimento resta stabilmente sopra il 4% (grafico 8);

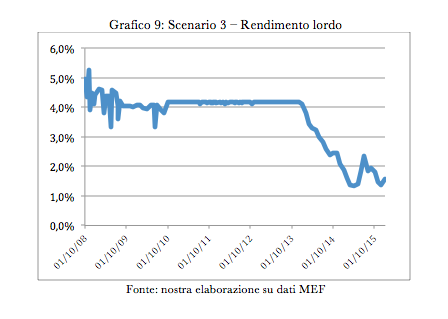

• SCENARIO 3: Dopo aver calcolato la media del prezzo cedolare e del prezzo di aggiudicazione calcolata nel periodo dal 15/9/2008 al 30/09/2011, l’abbiamo applicata al periodo di crisi dello spread (1/10/2011 al 2/12/2013), lasciando invariati i valori che si sono storicamente realizzati dopo la crisi (grafico 9).

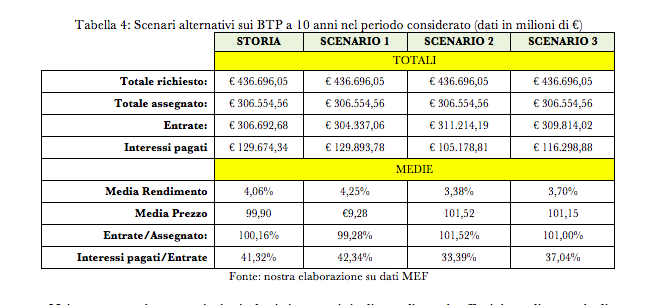

I risultati dei tre scenari alteranti proposti possono essere riassunti nella seguente tabella (4):

Nei tre scenari proposti, i risultati in termini di rendimenti effettivi e di prezzi di aggiudicazione sui BTP a 10 anni sono differenti. Questo si riflette in maniera sostanziale sulle entrate e sull’ammontare degli interessi pagati durante il ciclo di vita del titolo. Queste differenze, al di là dei numeri, hanno un impatto sostanziale sui conti pubblici poiché minori o maggiori entrate determinate dalle aste in cui i titoli sono collocati, così come un montante di interessi più o meno elevato hanno un impatto significativo sui conti pubblici: in un Paese in cui nel 2014 sono stati spesi 81 miliardi di euro di interessi sui titoli di Stato , l’impatto che possono avere i differenti scenari sulla libertà di spesa di un Governo, e quindi sulla sue possibilità di sviluppare politiche economiche più o meno incisive.

A titolo di esempio, si confronti la STORIA con lo SCENARIO 2, di gran lunga il più favorevole ai conti pubblici nel quale si prendono i soli valori bassi dei rendimenti prima e dopo la crisi dello spread e li si applicano al periodo di crisi. Se questo scenario si fosse realmente realizzato, rispetto a quanto effettivamente accaduto sui BTP a 10 anni il Tesoro avrebbe risparmiato circa 24 miliardi di euro di interessi nell’intervallo di vita dei titoli considerati, quindi entro i 10 anni: si tratterebbe in media di 2,4 miliardi di euro ogni anno.

Tuttavia, come ricordato sopra, questi tre scenari coinvolgono una sola tipologia di titoli di Stato. Per stimare l’impatto di questi scenari si deve poter estendere i risultati ottenuti sui BTP a 10 anni a tutto il ventaglio di titoli offerti dallo Stato. L’operazione non è facile, poiché la complessa composizione del debito pubblico richiederebbe un processo di ponderazione dei diversi titoli, considerandone struttura, durata, prezzo e condizioni di vendita, che renderebbe ogni creazione di scenario alternativo molto complessa: tante e tali dovrebbero essere le ipotesi da fare la cui combinazione porterebbe l’analisi a un tale livello di complessità da risultare poco maneggevole e difficilmente comprensibili ai non iniziati. Qui, invece, cerchiamo con l’aiuto di ipotesi semplici e comprensibili di approssimare una stima credibile dell’impatto che la crisi dello spread ha avuto rispetto ad uno scenario alternativo attendibile.

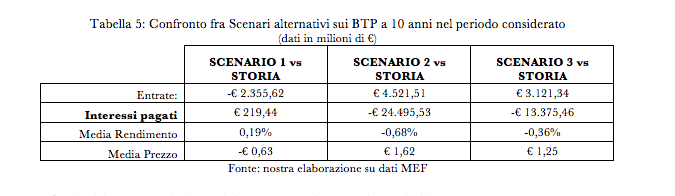

Nella seguente tabella (5) un confronto fra quanto accaduto (STORIA) e i singoli SCENARI è riproposto per meglio apprezza le differenze appena descritte.

Quale dei tre scenari alternativi potremmo ritenere più credibile?

Lo SCENARIO 1, che prevede l’utilizzo della media su prezzo di aggiudicazione e interesse cedolare applicata su tutto il periodo, è lo scenario più debole poiché appiattisce completamente ogni variante storica rispetto al periodo, risultando in dati sostanzialmente in linea con quanto realmente accaduto.

Lo SCENARIO 2, che compie la stessa operazione prevista nello scenario 1 escludendo dal calcolo della media il periodo della crisi dello spread, è il più favorevole dal punto di vista del Tesoro poiché annullando dal computo della media i valori relativi al periodo di crisi e considerando invece anche i recenti valori in cui i rendimenti tendono a scendere, restituisce dati estremamente positivi, con risparmi davvero sostanziali. Il problema è che il recente periodo di contenimento dei rendimenti tende ad abbassare la media di tutto il periodo di oltre il 16%, quindi anche del periodo precedente alla crisi dello spread, generando uno scenario poco realistico e caratterizzato.

Lo SCENARIO 3, invece, operando un livellamento solo sul periodo di crisi dello spread utilizzando la media relativa ai valori del periodo precedente e non anche i valori del favorevole periodo dopo la crisi dello spread, risulta da questo punto di vista il più credibile. Anche perché il contenimento dei tassi dopo l’acuirsi della tensione sui debiti sovrani dipende da un ventaglio di scelte di cui una parte è da attribuirsi a dinamiche emerse a livello europee, in particolare alle scelte della BCE, quindi terze rispetto alle condizioni proposte dal Tesoro agli investitori in base ai fondamentali del Paese; di contro, l’andamento precedente alla crisi, con tassi di rendimento già elevati (poco sotto il 4% per i BTP a 10 anni) e uno spread già superiore a quanto registrato dall’introduzione dell’euro fino al fallimento della Lehmann Brothers, riflette in maniera più verosimile i fondamentali di medio-lungo periodo del Paese: un Paese il cui merito di credito è inferiore a quello della Germania, ma non così disallineato nel medio lungo periodo come i drammatici mesi dal 2011 al 2012 sembravano manifestare.

In base allo SCENARIO 3, come si vede nella tabella 5, il totale delle entrate cresce sull’intero periodo di circa 3 miliardi di euro pari, per fare un esempio, al valore della clausola migranti che dovrebbe essere concessa dall’UE nell’ambito dell’ultima Legge Finanziaria. Ma ancor più interessante, l’ammontare della quota interessi complessiva scenderebbe di circa 13 miliardi di euro, una minor spesa per il Tesoro da spalmare sull’intero periodo di vita dei titoli (quindi con un orizzonte temporale che termina il 1/12/2025, data di scadenza dell’ultima emissione effettuata).

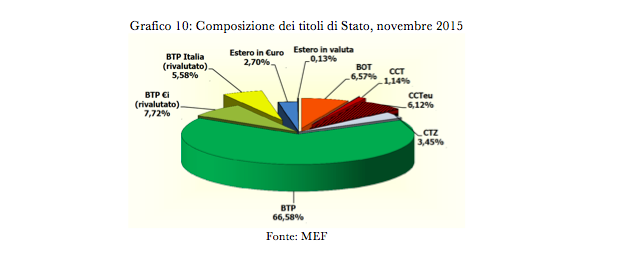

Come ricordato precedentemente, i BTP sono gli strumenti finanziari più utilizzati dal Tesoro per finanziarsi. Come si può osservare nel seguente grafico (10), i BTP complessivamente coprono più del 65% della composizione dei titoli di Stato in circolazione.

Nella Tabella 1 e 2, i BTP a 10 anni rappresentano fra il 2008 e il 2015 una parte consistente dell’intero debito pubblico, in media circa il 20% del totale (il 24,3% sul totale dei titoli di Stato). E nell’insieme dei BTP, quelli a 10 anni rappresentano, nello stesso periodo, in media circa il 37% del totale.

Poiché i rendimenti dei diversi titoli tendono a seguire uno stesso andamento, con i titoli a più breve scadenza che offrono rendimenti relativamente più bassi mentre i titoli a più lunga scadenza rendimenti relativamente più elevati, e considerando che vi è una tendenza in atto nell’allungare la vita residua dei titoli in circolazione, così da poter gestire in un ottica di medio lungo periodo il debito, possiamo provare a rapportare i risparmi ottenuti nello SCENARIO 3 all’intero bouquet dei titoli di Stato. Per farlo, operando una decisa ma ragionata semplificazione, è rapportato in maniera proporzionale il valore del minor costo in interessi ottenuti con i BTP a 10 anni sull’intero insieme dei titoli di Stato. Visto che i BTP a 10 anni rappresentano circa ¼ dei titoli di Stato in circolazione, è plausibile assumere che i risparmi sugli interessi previsti nello SCENARIO 3 rappresentino proporzionalmente i risparmi che si sarebbero ottenuti applicando lo SCENARIO 3 a tutti i titoli di Stato (Tabella 6).

In pratica, stando ai nostri conti, la crisi del debito che ha attanagliato il Paese per più di un anno ci è costata, in termini di interessi da corrispondere ai nostri finanziatori, una cifra nell’ordine dei 50 miliardi di euro.

Considerazioni

Ovviamente, il valore di 50 miliardi di euro si deve considerare con estrema cautela per una due ordini di ragioni, qualitativa e quantitativa. Prima, utilizzare la proporzione fra BTP a 10 anni per stimare l’impatto sull’insieme dei titoli di Stato per quanto efficace sia rappresenta una semplificazione, una forzatura poiché ad un esame più accurato le diverse tipologie di titolo potrebbero non essere facilmente accorpate insieme. Secondo, non necessariamente la valutazione sui risparmi su uno specifico titolo, per quanto rappresentativo, può essere manieristicamente applicata anche sugli altri titoli in circolazione.

Il punto però sul quale vorremmo focalizzare l’attenzione è un altro. Lo scopo che si prefigge questo lavoro era di fare una prima, per quanto approssimata, stima del costo effettivo della crisi dei debito che ha investito il nostro Paese fra il 2011 e il 2012. Come specifica un recente studio della Banca d’Italia, la causa principale della tensione sullo spread riguardava il merito di credito . Questo significa che al di là della situazione contingente, l’aumento vertiginoso dello spread originava da condizioni di instabilità interne che si trasferivano sugli investitori in termini di incertezza sulla capacità del governo di onorare completamente i propri debiti, incertezza che sui mercati finanziari si misura iconicamente con la variazione dei rendimenti: maggiore è l’incertezza che annebbia la valutazione sulla solidità di un debitore, più alto è l’interesse che la comunità degli investitori chiederà per poter finanziarlo. In sostanza, la crisi dello spread è stata una crisi di percezione della solidità del nostro Paese.

Non è nostro compito, in questa sede, discutere le ragioni alla base di questa percezione, il punto è che, a differenza di Paesi percepiti come più solidi, i nostri finanziatori ci hanno chiesto un premio per finanziarci in questi anni che potrebbe quantificarsi nell’ordine dei 50 miliardi di €, circa 3 punti percentuali di PIL, una cifra ragguardevole alla luce dei limiti di spesa sempre più stringenti a cui devono attenersi i Governi in carica.

Riteniamo necessario che altri leggano questo primo tentativo di stima e si impegnino a migliorare la nostra valutazione e non solo per ragioni di precisione metodologica, precisione sulla quale siamo consci di essere deficitari, ma per fornire ai cittadini uno strumento in più di valutazione delle politiche e delle scelte di Governo in un Paese che ha sfondato il 130% nel rapporto debito-PIL. Più che un dovere scientifico, precisare i nostri conti è un imperativo etico.