Scomposizione e sostenibilità della spesa pensionistica italiana

di Michele Liati

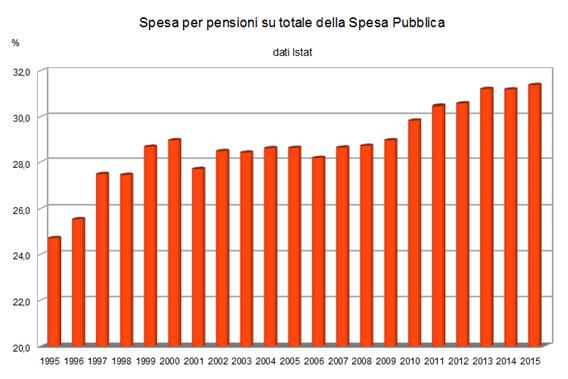

La spesa per pensioni rappresenta, da molti anni, la voce più importante dell’intera spesa pubblica italiana (non solo di quella sociale). Secondo gli ultimi dati Istat sul conto economico (consolidato) dalla Pubblica Amministrazione, la spesa per prestazioni pensionistiche nel 2015 è stata di quasi 260 miliardi a fronte di una Spesa Pubblica totale di 826 miliardi; le pensioni rappresentano quindi il 31,5 % dell’intera spesa.

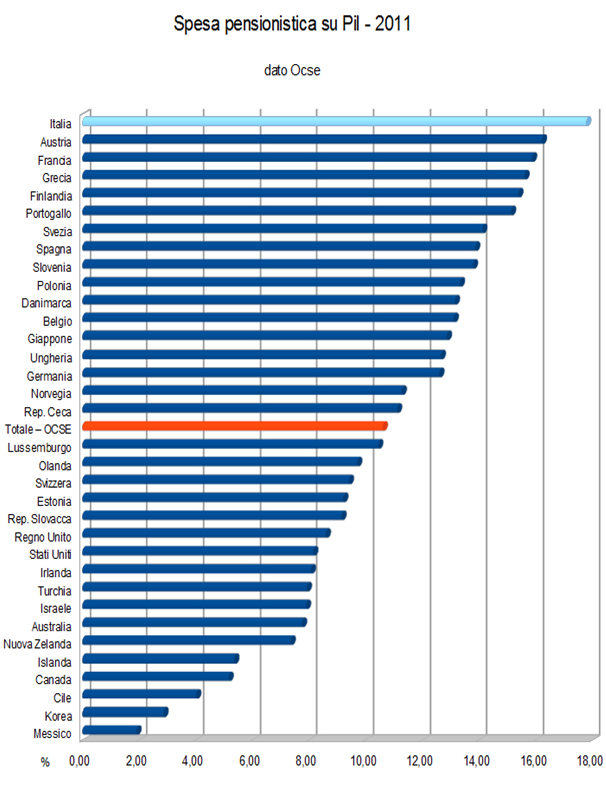

Secondo i dati Ocse per il 2011 (ultimo anno che permette confronti internazionali su questi aggregati) la spesa pubblica italiana per pensioni (vecchiaia, reversibilità e invalidità) ha raggiunto il 17,8% del Pil. La quota più alta tra i paesi Ocse e 7,2 punti percentuali al di sopra della media.

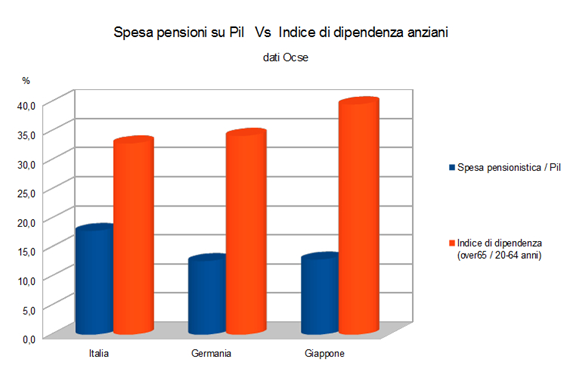

A cosa si deve questo primato? Sicuramente all’elevata quota di anziani all’interno della popolazione italiana; ma l’invecchiamento della popolazione da solo non basta, e non spiega infatti in che modo altri paesi con identici problemi demografici, come Germania o Giappone, possiedono percentuali molto più contenute. Se l’aumento della spesa è dovuto all’invecchiamento della popolazione, inoltre, è lecito chiedersi quanto possa essere sostenibile la spesa pensionistica in futuro, considerando che la quota di ‘anziani’ in Italia continuerà a crescere ancora per diversi decenni.

Per comprendere l’origine dell’elevata spesa pensionistica italiana su Pil e la sua sostenibilità futura (e quindi anche per capire cosa si è fatto e cosa si prevede di fare per contenerla), può essere utile scomporre tale rapporto secondo diversi fattori, così come svolto, per esempio, da Epc-Wga (EPC’s Working Group on Ageing Populations and Sustainability, un gruppo di lavoro costituito, sin dal 2001, dal Comitato di Politica Economica dell’Unione Europea per studiare proprio le conseguenze economiche e di bilancio dell’invecchiamento della popolazione) o dal Ministero dell’economia e delle finanze italiano (Mef – che elabora le previsioni della spesa italiana per Epc-Wga); ad esempio:

La spesa pensionistica su Pil potrebbe essere così scomposta:

![]()

![]()

Analizziamo i diversi fattori dell’ultima espressione.

Il primo fattore è l’indice di dipendenza (dependency ratio): rappresenta la quota di anziani (65 anni e più) sulla popolazione totale. Indica quindi il livello di ‘invecchiamento’ di una certa popolazione.

Il secondo fattore è il tasso di copertura (coverage ratio): rappresenta il numero di pensionati (o il numero di pensioni) rispetto al numero di ‘anziani’ (over 65); questo fattore è legato ai requisiti per l’accesso alla pensione, tra cui l’età di pensionamento.

Il terzo fattore rappresenta il rapporto tra il reddito pensionistico medio e la produttività media, detto rapporto di beneficio (benefit ratio); fornisce quindi una misura della ‘generosità’ degli assegni pensionistici in confronto all’andamento economico del paese (produttività), quindi alla capacità stessa di finanziare le pensioni. Notiamo che questo fattore non va confuso con il tasso di sostituzione (rapporto tra reddito pensionistico medio e ultima retribuzione percepita).

L’ultimo fattore, inverso del tasso di occupazione, rappresenta l’effetto dovuto al mercato del lavoro (labour market ratio).

Questa scomposizione, molto semplice, utilizza tuttavia dei fattori per certi aspetti poco significativi; qui utilizzeremo quindi quelli presenti nell’ultimo rapporto EPC-AWG (The 2015 Ageing Report), riferiti alle pensioni dei paesi europei (a partire dal 2013, con previsioni fino al 2060 a intervalli di cinque anni):

L’indice di dipendenza visto prima è sostituito con il rapporto tra gli over 65 e la popolazione con età compresa tra i 20 e i 64 anni. In questo modo si ha un confronto più efficace tra la popolazione anziana e la popolazione in età da lavoro.

Il rapporto di beneficio è calcolato sulla retribuzione media invece che sul pil/occupato.

Da ultimo, il labour market ratio include il tasso di occupazione calcolato sulla popolazione 20-64.

La situazione attuale

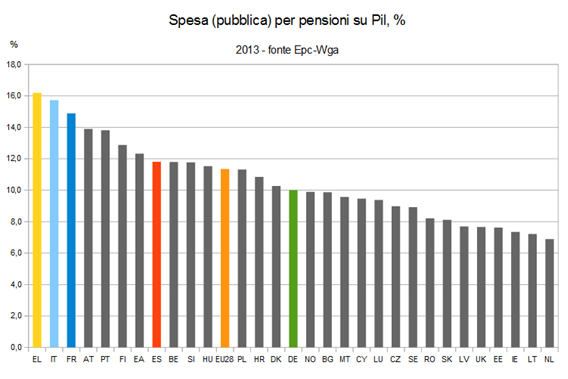

Vediamo innanzitutto la spesa pensionistica su Pil per i vari paesi europei per l’anno 2013 (in tutti i grafici verranno evidenziati i valori riferiti a Italia, Germania, Spagna, Francia, Grecia e i valori medi EU28). In questo caso, il livello per l’Italia è inferiore soltanto a quello della Grecia.

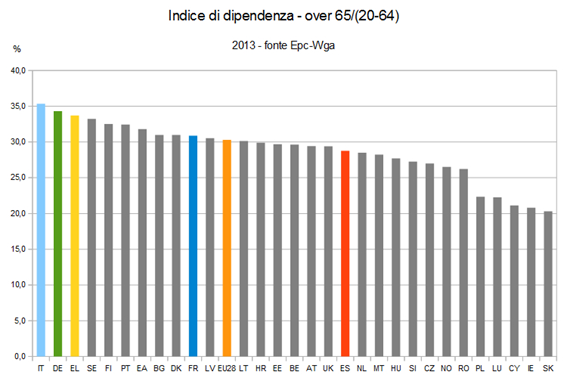

L’Italia ha l’indice di dipendenza più alto, ma si noti anche – come già evidenziato – il valore tedesco, prossimo a quello italiano.

L’Italia ha l’indice di dipendenza più alto, ma si noti anche – come già evidenziato – il valore tedesco, prossimo a quello italiano.

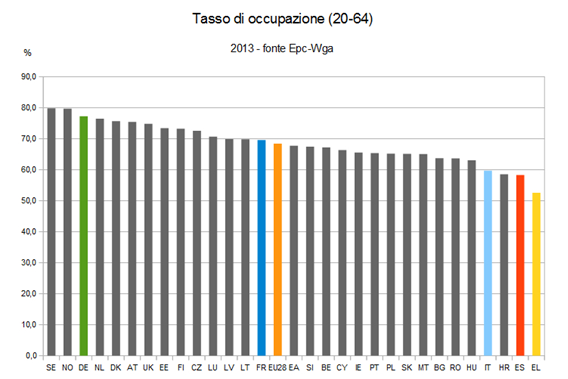

Riguardo al tasso di occupazione, quello italiano è uno dei più bassi, e meno occupati significa ovviamente meno redditi e quindi meno contributi (e tasse); ovvero una minore capacità di finanziare la spesa pensionistica. Su questo fattore si concentra anche gran parte della differenza rispetto alla Germania.

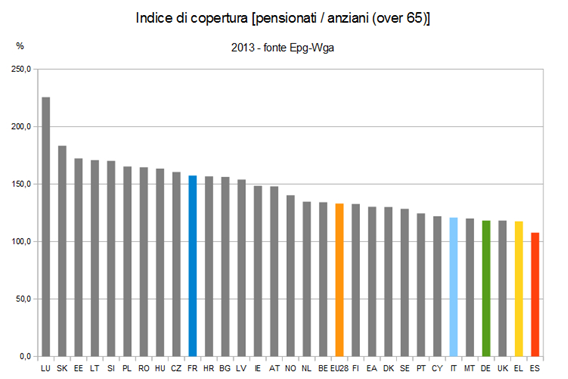

Il tasso di copertura italiano risulta più basso rispetto alla media europea (e molto più basso di quello francese), ma più alto di quello tedesco, spagnolo e greco.

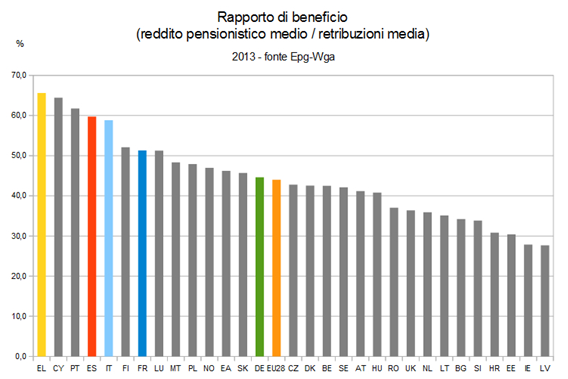

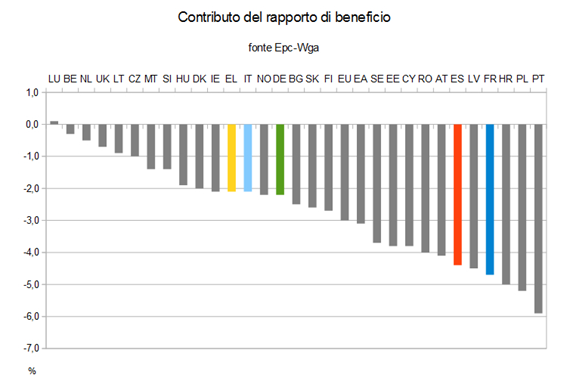

Infine, per il rapporto di beneficio, ovvero riguardo alla generosità dei trasferimenti pensionistici rispetto alle retribuzioni medie, l’Italia, insieme alla Grecia e alla Spagna, presenta indici più elevati della media, della Francia, ma soprattutto della Germania.

Infine, per il rapporto di beneficio, ovvero riguardo alla generosità dei trasferimenti pensionistici rispetto alle retribuzioni medie, l’Italia, insieme alla Grecia e alla Spagna, presenta indici più elevati della media, della Francia, ma soprattutto della Germania.

L’analisi di questi fattori, per il 2013, ci conferma quindi in che modo le varie riforme italiane, degli anni ’90 e 2000, hanno operato per cercare di contenere la spesa pensionistica: per compensare l’invecchiamento della popolazione (indice di dipendenza) e il basso tasso di occupazione, si è ridotto il tasso di copertura, attraverso il rapido innalzamento dell’età di accesso alla pensione. Si è fatto invece poco o nulla per contenere, o addirittura ridurre, come avvenuto in Germania, il livello degli assegni pensionistici.

Le previsioni per il futuro

Ma come si potrà contenere la spesa pensionistica per il futuro, considerando che l’invecchiamento della popolazione italiana peggiorerà ancora per molti anni, se fino ad ora si è ottenuto così poco? Le previsioni elaborate dal Mef sembrano molto ottimistiche, e stimano che la spesa pensionistica su Pil potrà rimanere all’incirca al livello attuale. Vediamo come.

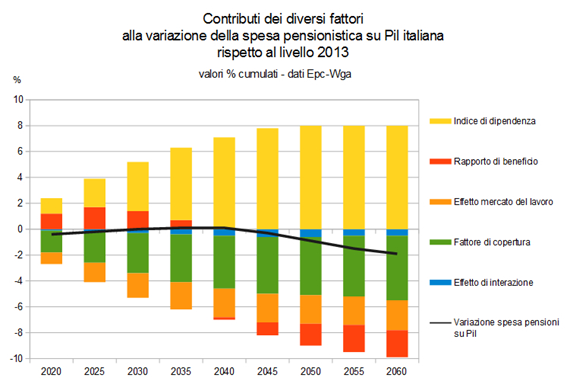

La spesa pensionistica su Pil diminuirà leggermente (-0,4 p.p.) fino al 2020, tornerà a crescere ma in maniera contenuta fino al 2040 (+0,1 p.p. rispetto al 2013), da quel momento inizierà a scendere.

L’indice di dipendenza continuerà a crescere (ma in maniera più contenuta, come vedremo a breve), trainando la crescita della spesa. Anche il rapporto di beneficio continuerà a crescere, nonostante tutto, fino al 2025, per tornare al livello attuale dopo il 2040 e fornendo poi un contributo negativo (facciamo notare che dal 2035-2040 circa, inizierà ad entrare nel sistema pensionistico italiano la generazione “contributiva”). Il contributo maggiore al contenimento della spesa verrà, come si vede, dall’ulteriore riduzione del tasso di copertura, attraverso il continuo innalzamento dell’età pensionabile. Un ulteriore aiuto verrà anche dell’effetto sul mercato del lavoro, ovvero principalmente dalla (prevista) crescita del tasso di occupazione.

Vediamo un confronto con gli altri paesi, considerando il contributo che ciascun fattore fornisce alla variazione globale del rapporto ‘spesa pensionistica/pil’ dal 2013 al 2060.

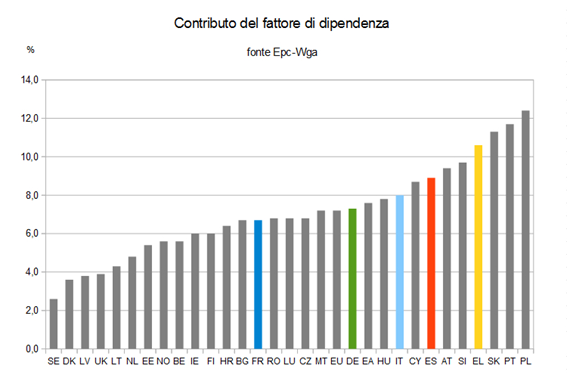

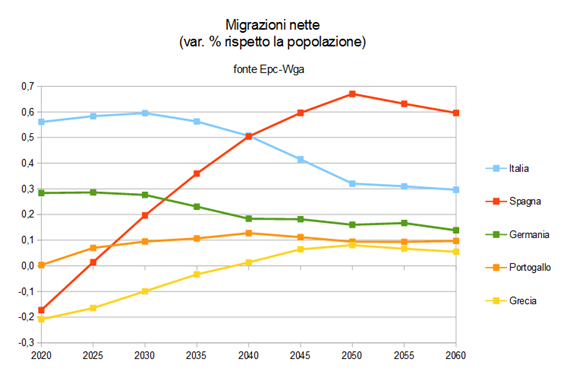

Una osservazione riguardo all’andamento dell’indice di dipendenza: come visto, l’Italia ha oggi l’indice di dipendenza più elevato tra i paesi europei, ma nei prossimi anni la sua crescita sarà inferiore a quello di molti altri paesi (Germania, Grecia, Spagna, Portogallo, Polonia, etc.). Tale risultato, secondo le previsioni, sarà ottenuto soprattutto attraverso un maggior tasso di immigrazione netto.

Una osservazione riguardo all’andamento dell’indice di dipendenza: come visto, l’Italia ha oggi l’indice di dipendenza più elevato tra i paesi europei, ma nei prossimi anni la sua crescita sarà inferiore a quello di molti altri paesi (Germania, Grecia, Spagna, Portogallo, Polonia, etc.). Tale risultato, secondo le previsioni, sarà ottenuto soprattutto attraverso un maggior tasso di immigrazione netto.

Tornando alle componenti:

Per comprende meglio l’impiego dell’effetto di copertura per il contenimento della spesa, utilizziamo questo grafico, con l’età (media) di uscita dal mercato del lavoro per il 2013 e 2060. Come si può notare questo valore sarà nel 2060 tra i più alti (67,4 anni), e con una variazione rispetto all’età 2013 tra le più elevate (5,1 anni).

I rischi per il futuro

Ognuna delle componenti finora analizzate è il risultato di diversi fattori, che contengono un certo grado di incertezza: il tasso di occupazione, l’indice di dipendenza (che, come visto, è legato al tasso netto di immigrazione), lo stesso benefit ratio (che dipende anche dall’andamento del Pil per occupato, o dalle retribuzioni medie) non sono direttamente controllabili dai governi, i quali possono solo sperare di riuscire a migliorare questi fattori “a suon di riforme”, dall’esito comunque sempre incerto. È fondamentale quindi comprendere in che modo il rapporto “spesa pensionistica/Pil” sia sensibile a questi fattori, e come potrebbe modificarsi se qualcuno di questi non dovesse rispettare le previsioni.

L’ultimo rapporto Epc-Wga stima queste variazione per ognuno dei seguenti fattori (negativi):

Una maggior crescita della speranza di vita alla nascita (al quale è legato l’indice di dipendenza) di due anni al 2060, comporterebbe una variazione di +0,4 p.p. .

Un tasso di immigrazione più basso del 20 % darebbe un +0,4 p.p.

Una crescita della produttività del lavoro più bassa di -0,25 p.p. darebbe un +0,5 p.p.

Una crescita della produttività totale dei fattori più bassa (0,8% invece che 1%) darebbe +0,7 p.p.

Una crescita dell’occupazione inferiore (2 p.p. rispetto alla previsione 2060) avrebbe invece un effetto limitato, inferiore a +0,1 p.p.

Il peggioramento di tutti questi fattori (secondo le variazioni stimate) potrebbe comportare quindi una variazione globale di 2,1 p.p nel rapporto “spesa pensionistica/pil” a fronte della variazione di -1,9 p.p totale prevista.

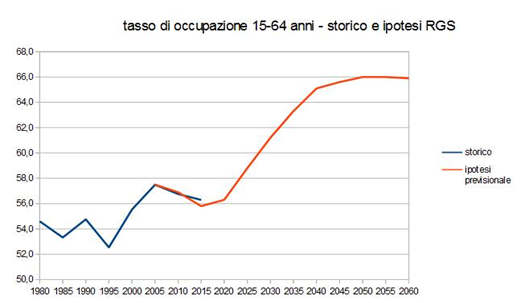

Ma quanto sono realistiche o ottimistiche le previsioni su queste componenti? Vediamolo, in particolare per produttività e tasso di occupazione, confrontando i valori previsti con quelli del passato (utilizzando i dati dell’ultimo rapporto RGS).

Come si vede, le previsioni sembrano abbastanza ottimistiche: la produttività dovrebbe tornare a crescere ai tassi degli anni ’70 e ’80 (dopo che è rimasta quasi ferma per gli ultimi 20 anni); il tasso di occupazione, da sempre a livelli molto bassi in Italia, dovrebbe arrivare livelli più “normali” (per gli standard degli altri paesi).

E se queste previsioni dovessero, nella realtà, risultare scorrette? È ovvio che in questo caso, per controbilanciare questi effetti, la politica dovrebbe intervenire nuovamente sugli unici fattori direttamente controllabili, l’età di accesso alla pensione (già di molto alzata) e l’entità degli assegni pensionistici (già ridotti), rendendo sempre più povere le future pensioni.