Edilizia: nel periodo 2010-2016 Italia agli ultimi posti in Europa per andamento di produzione, ore lavorate e permessi di costruzione

L’andamento del mercato delle costruzioni tra il 2010 e il 2016 ha registrato un crollo verticale dell’Italia di tutti i suoi indicatori: produzione, ore lavorate e permessi di costruzione. Il nostro Paese si colloca così agli ultimi posti delle rispettive classifiche tra tutti i Paesi dell’Unione europea a 28, in quanto ad arretramento nel periodo temporale considerato. È quanto risulta da una ricerca del Centro studi ImpresaLavoro realizzata su elaborazione di dati Eurostat.

Produzione nel settore delle costruzioni

L’indicatore misura le variazioni complessive nel volume di output del settore costruzioni, depurate dall’inflazione. In buona sostanza misura l’andamento del volume della produzione nel settore e la sua variazione dal 2010 al 2016. L’Italia fa segnare un arretramento del 32,2%: in Europa solo Slovenia (-45%), Cipro (-47%), Portogallo (-47,1%) e Grecia (-47,6%) fanno peggio mentre tutti i nostri principali competitor registrano viceversa dati nettamente più positivi. Se la Francia e la Spagna arretrano rispettivamente del 12,9% e del 3,2%, altri Paesi registrano invece un andamento fortemente positivo: Germania (+7,6%), Regno Unito (+11,3%) e Irlanda (+25,1%). Desta soprattutto impressione che il dato italiano registri un andamento 8 volte peggiore di quello registrato dalla media dei Paesi dell’Unione europea a 28: -32,2% contro -3,9%.

Ore lavorate

Crollano simultaneamente anche le ore lavorate, uno degli indicatori che misura con maggior precisione l’andamento dell’occupazione di questo settore. Sempre rispetto al 2010, in Italia nel 2016 si sono lavorate nel settore costruzioni quasi un terzo in meno delle ore (-28,6%), con evidenti ripercussioni sull’occupazione e sul numero di lavoratori lasciati a casa dalle aziende in crisi. In Europa solo Cipro (-41,0%) e Portogallo (-44,1%) registrano un dato peggiore del nostro. Tutti i nostri principali competitor segnalano invece dati nettamente più positivi. Arretrano anche la Grecia (-17,4%) e la Francia (-9.6%) ma in misura decisamente più contenuta della nostra. Le ore lavorate aumentano invece in Gran Bretagna (+11,2%), in Germania (+11,8%) e soprattutto in Irlanda (+32,6%). In particolare va sottolineato come il dato italiano nel periodo di riferimento risulti quasi 17 volte peggiore di quello della media dei Paesi dell’Unione europea a 28 (-28,6% contro -1,7%).

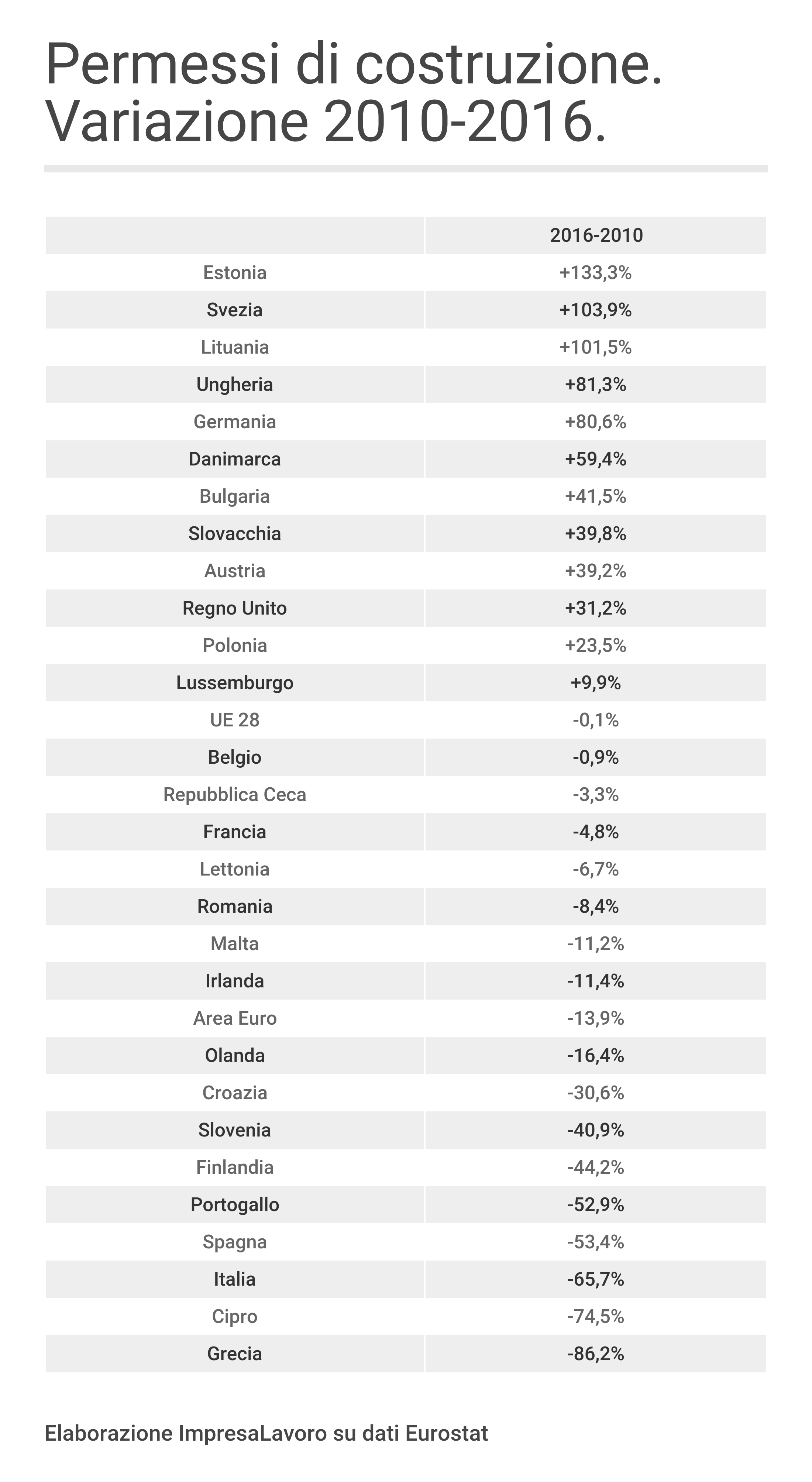

Permessi di costruzione

A trainare verso il basso il nostro mercato delle costruzioni c’è certamente anche l’andamento dei permessi di costruzione concessi per l’edificazione di nuove residenze civili: il loro numero, rispetto al 2010, si è più che dimezzato facendo registrare un preoccupante -65,7%. Questo è un importante indicatore del ciclo economico poiché fornisce alcune informazioni sul carico di lavoro nell’industria edile nel prossimo futuro. In Europa solo Cipro (-74,5%) e Grecia (-86,2%) registrano un dato peggiore del nostro. Se in generale la media dei Paesi dell’Unione europea a 28 risulta stabile (-0,1%), diversi nostri competitor assistono a una flessione del dato: Francia (-4,8%), Irlanda (-11,4%), Portogallo (-52,9%) e Spagna (-53,4%). Va infine osservato come una crescita a ritmi molto sostenuti sia invece riuscita al Regno Unito (31,2%) e soprattutto alla Germania (+80,6%). Anche in questo caso desta allarme la straordinaria sproporzione del dato italiano con la media dei Paesi dell’Unione europea a 28 (-65,7% contro -0,1%).

«I dati evidenziati dalla nostra ricerca son a tal punto negativi da non poter essere giustificati solamente dalla crisi economica ormai sistemica in cui si dibatte il nostro Paese» osserva Massimo Blasoni, imprenditore e presidente del Centro studi ImpresaLavoro. «A incidere vi sono i provvedimenti adottati via via dagli ultimi governi (Monti, Letta, Renzi), che hanno finito per trasformare la casa da “bene rifugio” in “bene incubo”. A un prolungato blocco del mercato immobiliare (che solo adesso sembra registrare tenui segnali di risveglio) è così corrisposto quello ben più pericoloso dell’intero comparto delle costruzioni, che da sempre costituisce uno dei maggiori traini dell’intera economia. Le nostre performance sono da ultimi della classe: un dato che davvero non può non allarmare».