costruzioni

Moles: “Meno tasse per rilanciare l’edilizia italiana”

di Giuseppe Moles*

Storicamente l’edilizia ha sempre fatto da motore all’intera economia permettendo lo sviluppo, diretto e indiretto, di tanti altri settori; si tratta di un settore cruciale per l’intera economia nazionale perché ad alta intensità di lavoro, con un indotto enorme e a basso contenuto di importazione.

Dal rapporto di ImpresaLavoro emerge invece un quadro a tinte fosche, costellato da segni negativi per quanto riguarda le imprese e l’occupazione: una crisi che sembra non finire mai, con il settore dell’edilizia che continua a registrare un calo preoccupante di lavoro, investimenti e occupazione. Tutto ciò non deve meravigliare: in Italia negli ultimi anni si è privilegiata l’imposizione elevatissima sugli immobili, cioè un esproprio surrettizio essenzialmente motivato dalla crescente necessità, per lo Stato, di disporre di sempre più denaro.

Ridurre le tasse sugli immobili, invece, significa lasciare più soldi a investitori, lavoratori e consumatori, con tutto quello che ne discende, e quindi favorire un rilancio dell’edilizia ed il suo infinito indotto. Solo riducendo drasticamente i balzelli che gravano sugli immobili l’edilizia potrebbe poco per volta riprendersi, creando occupazione e reddito e facendo così aumentare gli incassi del fisco, perché tassare gli immobili non solo non frutta ma, al contrario, riduce le entrate tributarie: le imposte sulla casa non solo soltanto inique, sono anche controproducenti perché riducono le entrate delle amministrazioni pubbliche.

Queste ovvietà sono del tutto ignorate dai nostri governanti, a testimonianza dell’analfabetismo economico della classe politica: ne deduco che nessuno dei nostri governanti degli ultimi anni si sia dato la briga di seguire un corso d’introduzione all’economia. Mi consola il fatto che, finché non la tasseranno, la speranza è un lusso che possiamo permetterci.

* membro dell’ufficio di presidenza di Forza Italia, fondatore di “Rivolta l’Italia“

Come la crisi ha cambiato l’occupazione: crollano le costruzioni, bene i servizi

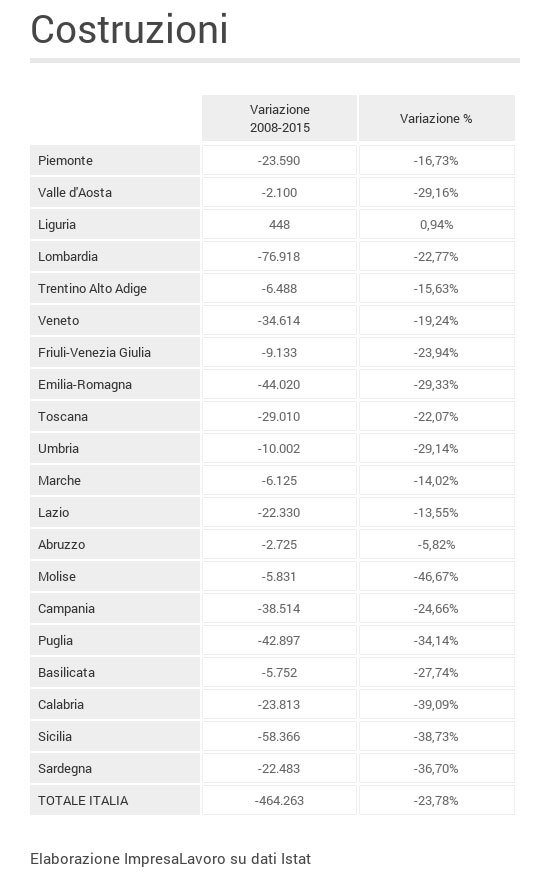

È quello delle costruzioni il comparto che ha registrato il calo più elevato di occupati dal 2008 ad oggi, perdendo il 23,78% degli addetti in sette anni: un’emorragia di 464mila posti di lavoro che non si è fermata nemmeno negli ultimi due anni, quando gli altri settori hanno fatto segnare timidi segnali di ripresa, perdendo rispetto al 2013 64mila900 posti.

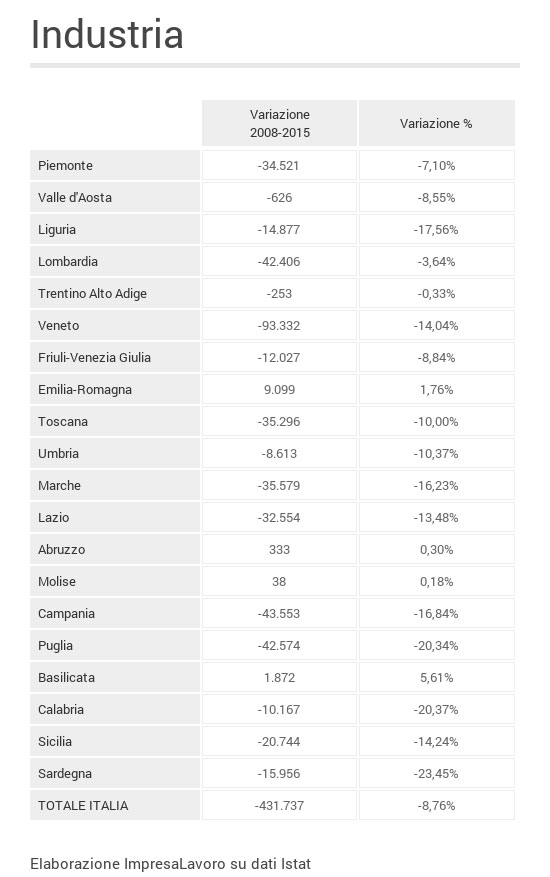

Più contenuto il calo degli occupati in Agricoltura (-3,35%) e nell’Industria (-8,76%) con entrambi i settori che hanno visto crescere negli ultimi due anni il numero dei propri addetti: + 26mila300 occupati in agricoltura e +48mila occupati nell’industria.

Cresce l’occupazione nei servizi che è già oggi oltre i livelli fatti registrare prima della crisi (+1,74%): 267mila nuovi posti di lavoro, di cui ben 233mila negli ultimi due anni, a maggior dimostrazione di come sia il terziario il settore che sta trainando maggiormente la ripresa dell’occupazione nel nostro paese.

L’analisi dei livelli occupazionali nelle singole regioni italiane evidenza come in una sola regione italiana, la Liguria, il numero degli addetti nel settore delle costruzioni sia in linea con i valori fatti registrare prima della crisi (+0,94%). In tutto il resto del paese la percentuale di occupati nell’edilizia arretra sensibilmente, con punte del 46,67% in Molise, del 39,09% in Calabria e del 38,73% in Sicilia. A soffrire non è solo il Sud: l’occupazione nelle costruzioni cala nettamente anche in Emilia Romagna (-29,33%), Valle d’Aosta (-29,16%) e Umbria (-29,14%) Nelle altre regioni del Nord il calo è più contenuto, ma comunque marcato: in Lombardia gli occupati nel settore costruzioni scendono del 22,77%, in Piemonte del 16,73%, in Trentino del 15,63%.

L’Agricoltura fa segnare generalmente cali dei livelli occupazionali più modesti, con otto regioni italiane che registrano oggi un numero di occupati nel settore superiore a quello del 2008. Si tratta di Marche (+31,75%), Abruzzo (+30,01%), Toscana (+17,91%), Sardegna (+13,26%), Lazio (+12,43%), Friuli Venezia Giulia (+10,96%), Veneto (+5,88%) e Lombardia (+4,75%). Sono due regioni del Sud, invece, a far segnare il record negativo di posti persi nel settore: in Molise l’occupazione agricola cala del 40,49% e in Puglia del 23,54%.

Nel settore industriale sono ben lontane dai livelli occupazionali pre-crisi praticamente tutte le regioni del nord del Paese, storicamente sede delle principali imprese manifatturiere ed industriali: la Lombardia perde rispetto al 2008 il 3,64% degli occupati nel settore, il Veneto il 14,04%, il Piemonte il 7,10%, il Friuli Venezia Giulia l’8,84%. Va Meglio l’Emilia Romagna che oggi registra l’1,76% di occupati in più nel settore rispetto a sette anni fa ed è, assieme alla Basilicata, la regione in cui la crisi del comparto si è percepita di meno. Sardegna (-23,45%), Calabria (-20,37%), Puglia (-20,34%) e Liguria (-17,56%) sono le quattro regioni che per converso fanno registrare i cali più consistenti.

I servizi, come detto, trainano la ripresa: il Lazio da solo (+9,55% di occupati nel settore rispetto al 2008) contribuisce a più di metà della crescita del comparto rispetto agli anni pre-crisi. Segue il Trentino Alto Adige (+8,54% ma con numeri in valore assoluto molto più limitati), Toscana (+5,43%) e Umbria (+4,78%). Soffre anche in questo comparto il Sud del paese: l’Abruzzo perde l’11,46% degli occupati, la Calabria il 9,31%, la Sicilia il 4,40%.

Pennisi: “Stiamo dissipando il capitale umano di giovani e Mezzogiorno”

di Giuseppe Pennisi*

I dati sull’occupazione pubblicati da ImpresaLavoro confermano, in sostanza, la sensazione che gli antibiotici e le vitamine del Jobs Act non abbiano ancora causato effetti di rilievo sull’occupazione. Resta preocccupante il calo nel comparto delle costruzioni e la marcata contrazione nell’industria rispetto ai livelli pre-crisi. L’aumento dell’occupazione nei servizi, poi, non deve ingannare; probabilmente cela la sostituzione di lavoratori dipendenti con titolari di Partive IVA. Tragica, infine, la situazione dei giovani e del Mezzogiorno. L’Italia – è questo il dato che inquieta di più – sta dissipando quel capitale umano che è stata la leva del miracolo economico.

* presidente del board scientifico di ImpresaLavoro

Privatizzazioni, il mattone fa flop

Mauro Romano – Milano Finanza

Le privatizzazioni fanno flop anche nell’immobiliare. Il 2014, che sarebbe dovuto essere l’anno del riavvio delle dismissioni pubbliche in grande stile, sarà invece ricordato come quello del loro sonoro fallimento. Non solo infatti il governo ha dovuto fare marcia indietro sul fronte della privatizzazione delle grandi aziende, a partire da Poste ed Enav, ma ora emerge che anche per quanto riguarda il mattone di Stino le previsioni non sono state rispettate. L’obbiettivo su questo fronte era incassare almeno 500 milioni di euro dalla cessione di palazzi e terreni pubblici e, come già accaduto lo scorso anno, vista la difficoltà di venderli sul mercato, era stata chiamata in campo come acquirente la Cassa Depositi e Prestiti.

L’intervento di Cdp in soccorso delle casse pubbliche, anticipato da MF -Milano Finanza a fine settembre, però quest’anno si è fermato a circa la metà di quanto previsto dal ministero dell’Economia. Secondo indiscrezioni, la doppia vendita da parte del Demanio e di alcuni enti locali, chiusa in extremis a ridosso del 31 dicembre 2014, avrebbe visto lo stacco di un assegno da circa 250 milioni da parte di Cdp. Eppure si era lavorato per mettere la maggior quantità possibile di carne al fuoco. Basti pensare che, oltre agli immobili già in mano all’Agenzia del Demanio, sono stati venduti anche asset che erano nella disponibilità di Croce Rossa, Inail, Inps e ministero della Difesa. Non solo: fin dall’autunno il Tesoro aveva allertato gli enti locali della possibilità di prendere parte all’operazione ma sindaci e governatori regionali non si sono precipitati a sfruttare l’occasione fornita dall’ormai consueta vendita di fine anno.

Dai decreti pubblicati in Gazzetta Ufficiale a fine 2014 emerge infatti che solo la Provincia di Venezia, il Comune di Firenze e quello di Torino hanno risposto alla chiamata. mettendo a punto le delibere propedeutiche alla cessione, come pure hanno fatto l’ospedale Sant’Anna di Como e l’Asl di Milano, per essere poi autorizzati a vendere a trattativa diretta gli asset così individuati alla Cdp. La Cassa anche quest’anno dovrebbe aver acquistato gli immobili, per un valore complessivo di circa 250 milioni, attraverso la controllata Cdp Investimenti sgr, che ha già un fondo ad hoc per la valorizzazione del patrimonio pubblico: il Fiv. In particolare, questi asset, come quelli già acquistati lo scorso anno, dovrebbero essere destinati al compatto Extra, sottoscritto dalla stessa Cdp con poco più di un miliardo. Una parte di questi immobili però potrebbe presto essere dirottata nell’ultima iniziativa immobiliare messa in pista dalla spa del Tesoro, ossia la creazione di un fondo dedicato allo sviluppo del turismo per favorire la gestione di importanti asset da parte di operatori specializzati, che non necessariamente dovranno acquistarne la proprietà. Proprio qui confluiranno per iniziare quattro immobili Fiv Extra che si trovano a Venezia, Bergamo, Verona e Torino, per un valore complessivo, una volta riqualificati, di 90 milioni. Ma quest’anno che tipo di immobili sono stati acquistati da Cdp? Dai decreti pubblicati alla vigilia di Natale, che riportavano gli elenchi predisposti dai venditori, si legge che tra i papabili c’erano per esempio la Cavallerizza Reale di Torino, la caserma Mameli di Milano, l’ospedale militare San Gallo di Firenze.

Stabilità, deluso l’immobiliare

Italia Oggi

La Confedilizia è stata ascoltata in audizione dalla commissione bilancio della Camera dei deputati in merito al disegno di legge di stabilità. Per la prima volta in almeno vent’anni, però, l’organizzazione storica della proprietà immobiliare non ha depositato in Parlamento un documento illustrativo della propria posizione né formulato alcuna specifica proposta. Ciò, segnala una nota della Confederazione, per denunciare in modo manifesto l’assenza di un sia pur minimo segnale di attenzione al settore immobiliare nel provvedimento principale del governo in materia economica.

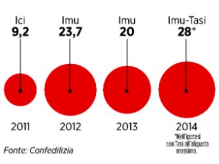

La situazione di gravissima crisi in cui versa il settore immobiliare, ha rilevato la Confedilizia, è talmente conclamata che non necessita neppure di essere illustrata al Parlamento. Da tre anni a questa parte, sugli immobili si è abbattuta un’offensiva fiscale senza precedenti che ha portato i proprietari a versare nel solo 2014 quasi 28 miliardi di imposte rispetto ai 9 del 2011 e l’Italia ad avere una imposizione sul settore quasi doppia rispetto a quella media dei Paesi Ocse (2,2% contro 1,2%). Un carico tributario talmente elevato e dirompente che avrebbe messo in ginocchio qualsiasi comparto dell’economia. E che, puntualmente, ha provocato la conseguenza che è sotto gli occhi di tutti: abbattimento del valore degli immobili di duemila miliardi, vero e proprio «furto legalizzato»; riduzione dei consumi dovuta alla consapevolezza, nei proprietari, del depauperamento del proprio investimento e perdita delle garanzie per il futuro che la proprietà di un immobile dava.

Effetti, già gravissimi, ai quali se ne stanno aggiungendo due ulteriori, ancora più inquietanti, negli ultimi mesi: la distruzione delle case da parte degli stessi proprietari, per renderle non assoggettabili a tassazione, e la rinuncia ai propri beni a favore dello stato in base alla normativa del codice civile.

In questo quadro, ha sottolineato la Confedilizia, il fatto che il disegno di legge di stabilità non contenga alcuna misura per l’immobiliare e consolidi così una politica di tassazione del risparmio e dell’investimento in edilizia, non può che lasciare sconcertati. Specie se si pensa che un messaggio di fiducia come quello della riduzione di un quasi simbolico 3% delle rendite catastali, aumentate del 60% dal governo Monti e confermate in tali termini dai governi successivi, sarebbe costato non più di 7-800 milioni di euro e che fondi immobiliari e società di investimento immobiliare quotate (Siiq, due in tutta Italia, fra cui una delle cooperative) e non quotate (Siinq) godono ogni anno di oltre 500 milioni di euro di sgravi fiscali e hanno appena ottenuto ulteriori 30 milioni di euro di agevolazioni col decreto Sblocca Italia e la liberalizzazione dei soli grossi comparti (centri commerciali ecc.) di cui sono proprietari.

Mercato delle costruzioni in Italia e in Europa

REPORT

La tassazione sugli immobili in Italia (fonte: Confedilizia) passa nel periodo 2011-2014 dai 9,2 miliardi di euro del gettito ICI ai 28 miliardi del gettito IMU-TASI facendo segnare un aumento del 204% in 4 anni. A risentire maggiormente di questo inasprimento fiscale è il mercato delle costruzioni che fa segnare negli stessi anni un crollo verticale di tutti i suoi indicatori: si tratta di dati così negativi da non poter essere giustificati solamente dalla crisi economica da cui il nostro paese fatica ad uscire. «Ad incidere, con ogni evidenza – osserva il presidente di “ImpresaLavoro” Massimo Blasoni – ci sono i provvedimenti che i governi che si sono succeduti (Monti, Letta, Renzi) hanno adottato e che hanno finito per trasformare la casa da “bene rifugio” in “bene incubo”. Così, a un prolungato blocco del mercato immobiliare (che solo adesso sembra registrare tenui segnali di risveglio) è corrisposto quello ben più pericoloso dell’intero comparto delle costruzioni che fa segnare performance che ci pongono agli ultimi posti in Europa, molto distanti da quanto accade nelle principali economie mature con cui giornalmente ci confrontiamo».

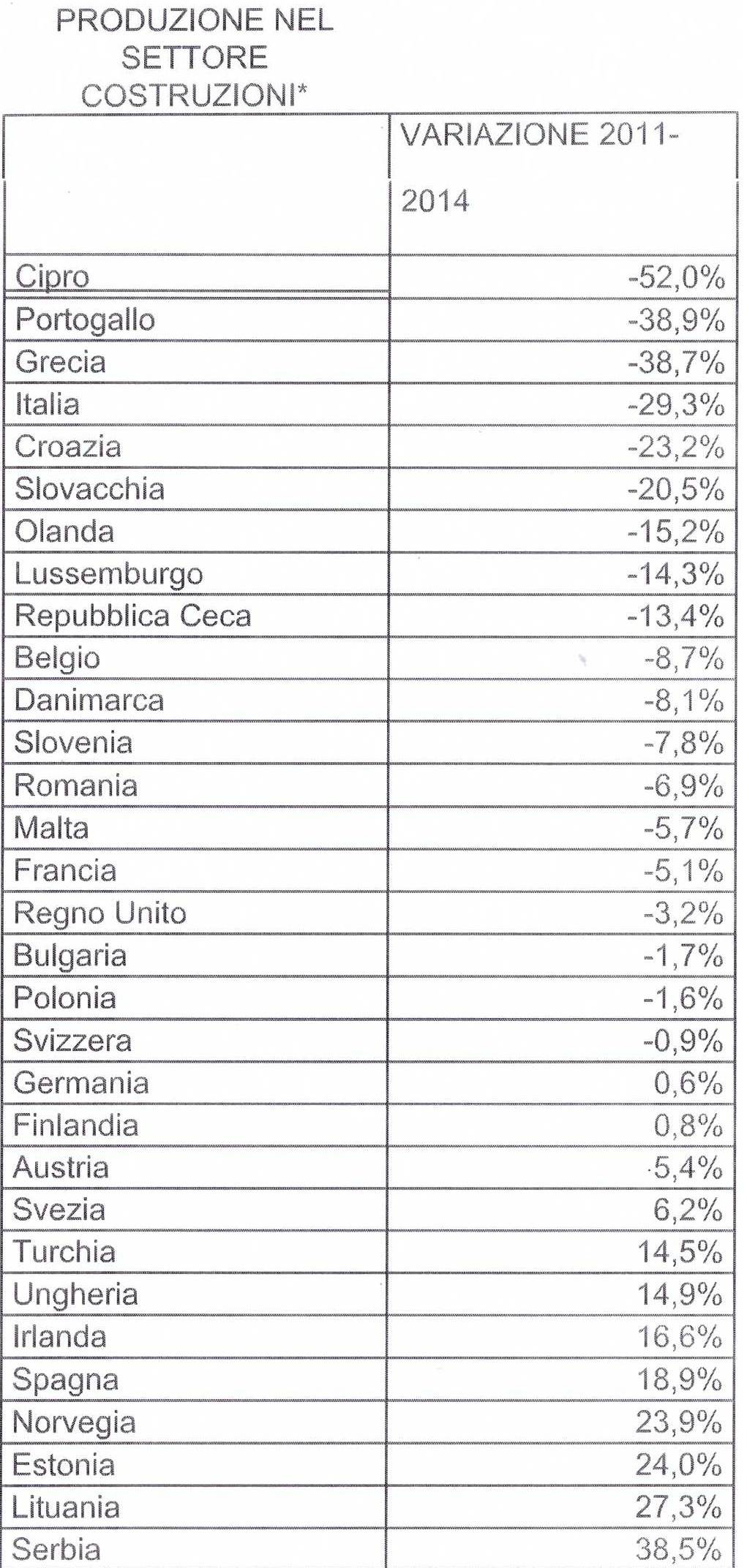

Produzione nel settore delle costruzioni

L’indicatore rappresenta l’andamento del valore aggiunto complessivo, depurato dell’inflazione, del settore costruzioni. In buona sostanza misura l’andamento del valore della produzione nel settore e la sua variazione rispetto al 2011. L’Italia fa segnare un arretramento di quasi il 30%: in Europa solo Cipro, Portogallo e Grecia fanno peggio e tutti i nostri principali competitor segnalano dati nettamente più positivi. La Francia arretra solo del 5,1%, il Regno Unito del 3,2% mentre la Germania registra un, seppur lieve, incremento (+0,6%). La performance della Spagna è la migliore tra le grandi economie europee: +18.9%. Desta soprattutto impressione che il dato italiano risulti sei volte peggiore di quello registrato dalla media dei Paesi dell’Europa a 27: -29,3% contro -5%.

* Elaborazione ImpresaLavoro su dati Eurostat (Production in costruction, quarterly data). Sono stati presi a riferimento il primo trimestre del 2011 e l’ultimo trimestre disponibile, che per quasi la totalità dei Paesi è il secondo del 2014.

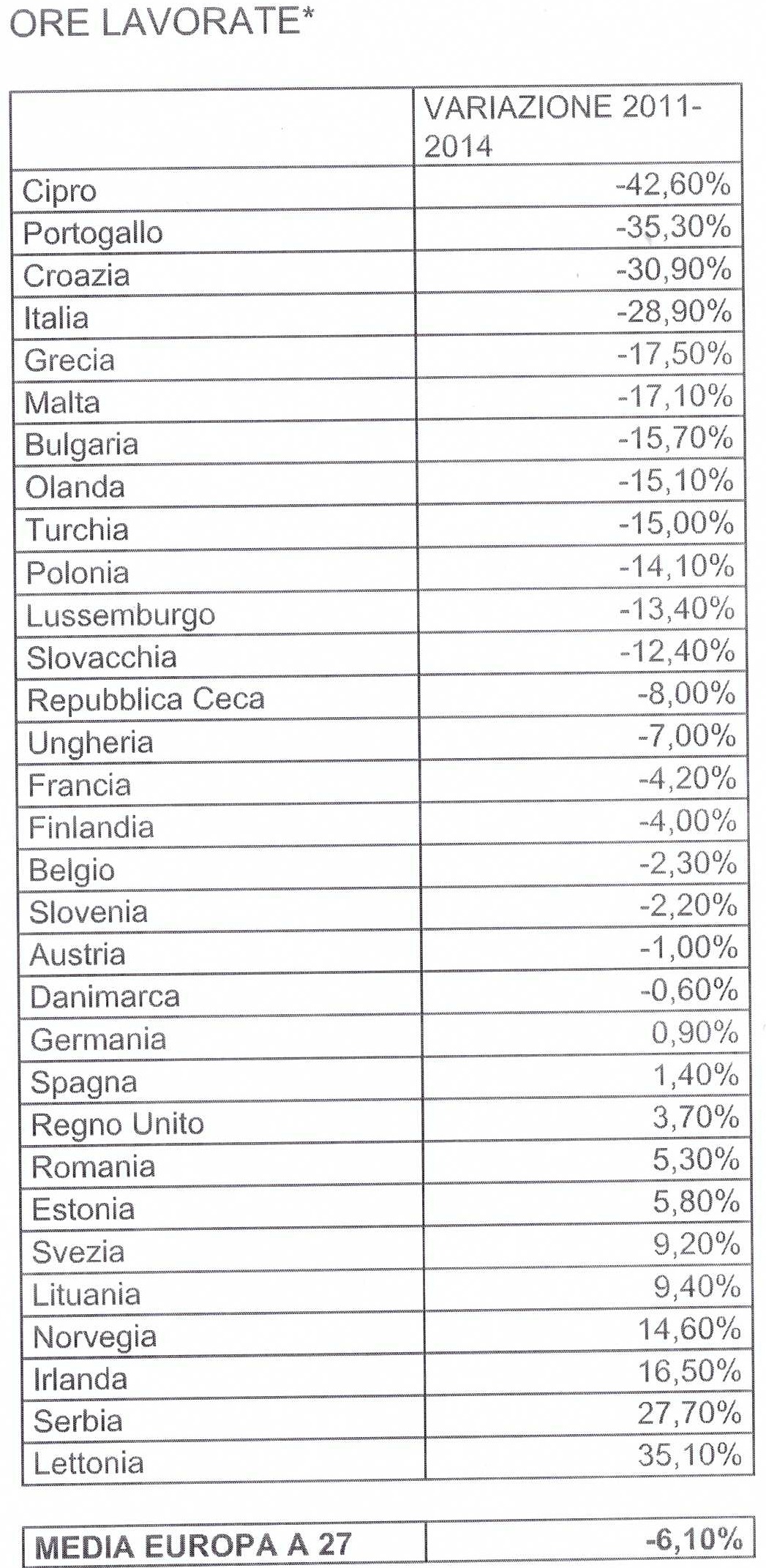

Ore lavorate

Crollano conseguentemente anche le ore lavorate, l’indicatore che misura con maggior precisione l’andamento dell’occupazione di questo settore. In Italia nel 2014 si sono lavorate nel settore costruzioni quasi un terzo in meno delle ore rispetto al 2011, con evidenti ripercussioni sull’occupazione e il numero di lavoratori lasciati a casa dalle aziende in crisi. In Europa solo Cipro (-42,60%), Portogallo (-35,30%) e Croazia (-30,90%) hanno registrato un dato peggiore del nostro. Tutti i nostri principali competitor segnalano invece dati nettamente più positivi. La Francia arretra solo del -4,20% mentre le ore lavorate addirittura aumentano in Irlanda (+16,50%), nel Regno Unito (+3,70%), in Spagna (+ 1,40%) e in Germania (+0,90%). In particolare va sottolineato come il dato italiano risulti quasi cinque volte peggiore di quello della media dei Paesi dell’Europa a 27 (-28,90% contro -6,10%).

* Elaborazione ImpresaLavoro su dati Eurostat (Labour input in construction, quarterly data). Sono stati presi a riferimento il primo trimestre del 2011 e l’ultimo trimestre disponibile, che per quasi la totalità dei Paesi è il secondo del 2014.

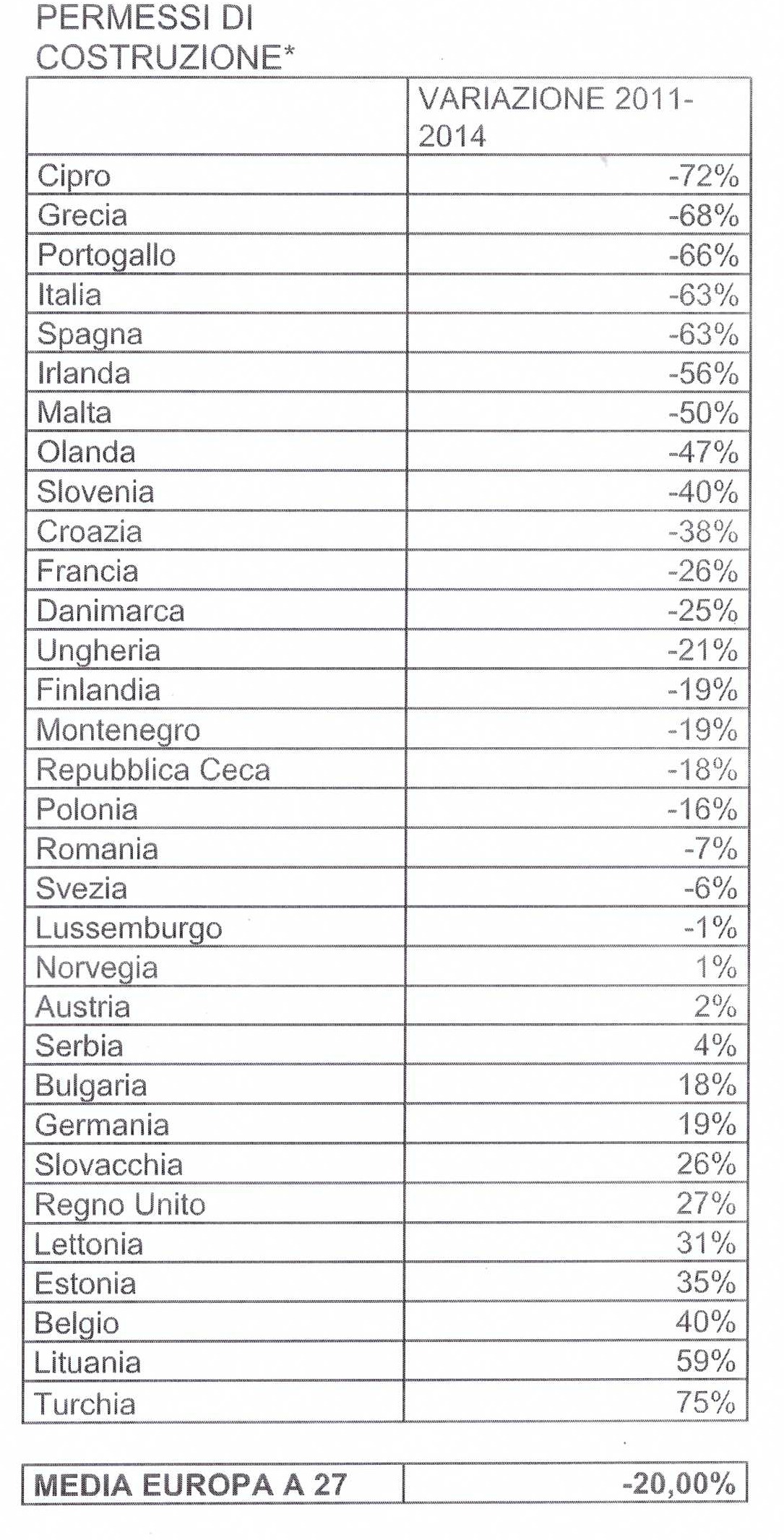

Permessi di costruzione

A trainare verso il basso il nostro mercato delle costruzioni c’è certamente l’andamento dei permessi di costruzione richiesti per l’edificazione di nuove residenze civili: il suo numero, rispetto al 2011, si è più che dimezzato facendo registrare un preoccupante -63%. In Europa solo Cipro (-72%), Grecia (-68%) e Portogallo (-66%) hanno registrato un dato peggiore del nostro. Ma in generale è l’intera Europa ad andar male rispetto a questo indicatore, anche se con proporzioni completamente diverse e con una media nei cali di richieste di permessi di costruzione che si assesta al 20% tra i 27 Paesi dell’Unione. Alcune grandi economie riescono comunque, nonostante tutto, a crescere a ritmi sostenuti anche in questo comparto: rispetto al 2011, i permessi di costruzione richiesti crescono in Germania del +19% e nel Regno Unto addirittura del +27%.

* Elaborazione ImpresaLavoro su dati Eurostat (Building permits, quarterly data). Sono stati presi a riferimento il primo trimestre del 2011 e l’ultimo trimestre disponibile, che per quasi la totalità dei Paesi è il secondo del 2014.

Rassegna Stampa

Il Giornale

Guerra aperta agli immobili: 20 miliardi di tasse in 4 anni – Il Giornale

Gian Maria De Francesco – Il Giornale

L’aggressione sulla casa ha due volti, entrambi mostruosi. Quello più noto è rappresentato dai 20 miliardi di tasse in più che gli italiani sono stati costretti a pagare negli ultimi quattro anni a causa dell’accanimento dei governi Monti, Letta e Renzi sulla proprietà immobiliare. A colpi di Imu, Tasi e Ici si è passati dai 9 miliardi di prelievo del 2010 ai 28 miliardi stimati da Confedilizia per quest’anno.

Il volto nascosto di questo raptus autopunitivo lo svela il Centro Studi ImpresaLavoro: il mercato italiano delle costruzioni sta segnando performance che collocano l’Italia agli ultimi posti in Europa. È chiaro che, in questo modo, si frustrano molte possibilità di agganciare la ripresa ove mai si presentasse. Ecco perché il presidente di Forza Italia, Silvio Berlusconi, ancora ieri è ritornato sull’argomento. «La casa è colpita da tasse che tre governi non eletti dai cittadini hanno moltiplicato per tre», ha detto nel corso dell’intervento a La telefonata su Canale 5. «La casa per Forza Italia è sempre stata qualcosa di sacro: è un pilastro su cui ogni famiglia ha il diritto di costruire la sicurezza del suo futuro», ha aggiunto ricordando che «tagliare le tasse sulla casa non solo è possibile, ma è doveroso». Un segnale di battaglia in vista del No Tax Day azzurro del prossimo fine settimana che sarà incentrato su questo tema.

L’analisi del Centro Studi ImpresaLavoro, però, offre uno spaccato della propensione «suicida» del nostro Paese nei confronti dei competitor europei. L’aumento della tassazione, infatti, ha bloccato il settore e, dal 2011 a oggi, si è perso il 30% del valore della produzione. In Europa solo Cipro, Portogallo e Grecia hanno registrato andamenti peggiori di quello italiano e non è un caso che si tratti di Paesi profondamente segnati dalla crisi del debito sovrano. Se si guarda alle aree più sviluppate del Vecchio Continente, si osserva come la Francia, nello stesso periodo, abbia registrato un arretramento del 5,1%, il Regno Unito del 3,2%, mentre la Germania ha visto un lieve incremento (+0,6%). La performance della Spagna è la migliore tra le grandi economie europee: +18,9 per cento. L’Italia è ampiamente al di sotto della media dei 27 Paesi dell’Unione Europea poiché il -29,3% cumulato si confronta con una media del -5 per cento. Insomma, non solo si sono massacrati i contribuenti, ma si è resa l’intera nazione più debole.

Crollano, di conseguenza, anche le ore lavorate, l’indicatore che misura con maggior precisione l’andamento dell’occupazione di questo settore. In Italia nel 2014 si sono lavorate nel settore costruzioni un terzo delle ore in meno rispetto al 2011 (-28,9%). La Francia ha perso solo il 4,2%, mentre gli incrementi hanno interessato Regno Unito (+3,7%), Spagna (+1,4%) e Germania (+0,9%). Un effetto della perdita dei due terzi di permessi di costruzione (-63% nel triennio) a causa della recessione autoindotta nel comparto. Dunque, non bisogna con evidenti ripercussioni sull’occupazione e il numero di lavoratori lasciati a casa dalle aziende in crisi. «I governi Monti, Letta e Renzi hanno trasformato la casa da “bene rifugio” in “bene incubo”», commenta il presidente di ImpresaLavoro, Massimo Blasoni. I numeri non fanno che confermarlo.

Il fisco pesa sulle costruzioni

Michela Finizio – Il Sole 24 Ore

Le tasse sul mattone sono un disincentivo per l’edilizia. A denunciarlo è una ricerca di Assimpredil-Ance, l’associazione milanese delle imprese di costruzione, che fotografa l’impatto del prelievo fiscale sulle operazioni di sviluppo, dalla fase di acquisizione delle aree alla vendita sul mercato delle unità costruite. Ad esempio, su un’operazione del valore complessivo di oltre 22,5 milioni, il Fisco pesa fino al 32% e, considerando solo il gettito a carico dell’impresa, le imposte dovute nel complesso superano il 76% dell’utile lordo generato.

È quanto emerge dall’indagine dei costruttori, che si propone di analizzare nel dettaglio i “conti” di un investimento, prendendo in esame lo sviluppo di 32 appartamenti, 136 box e un’unità commerciale (periodo 2008-2014). Il campanello di allarme, che ha spinto Assimpredil-Ance a realizzare questa ricerca, è scattato davanti ai dati che fotografano l’aumento della tassazione sul possesso di immobili: siamo passati dai 9,2 miliardi di prelievo del 2010 ai 23,2 miliardi del 2012 «e, nonostante la flessione del 2013 legata alla cancellazione dell’Imu sulla prima casa, nel 2014 toccheremo i 26 miliardi di tasse sul mattone», stima il presidente dell’associazione dei costruttori, Claudio De Albertis. «Manca una qualsiasi strategia nella tassazione immobiliare – aggiunge -. L’unica logica è andare a coprire i tagli che vengono fatti agli enti locali. Sull’unica base imponibile, inoltre, si sommano tasse centrali e locali all’interno di un sistema tributario caotico che maschera delle vere e proprie patrimoniali con imposte in nome dei servizi locali». Dai calcoli sul case-study emerge che, a fronte di utili netti per quasi 4,4 milioni di euro generati dall’impresa, sulla stessa operazione l’Erario incassa un gettito di oltre 7,2 milioni. «Se vado a comprimere così le operazioni di rigenerazione urbana come posso sperare che la rinascita del Paese parta dalle città?» commenta De Albertis. Inoltre, oggi è sempre più difficile vendere l’intero stock di abitazioni realizzate sul mercato: oggi in Italia si contano più di 540mila case in vendita, per il 26% di nuova costruzione.

L’effetto perverso per chi non vende. In base ai calcoli dell’ufficio studi Assimpredil-Ance, se l’impresa trovasse acquirenti solamente per il 50% delle unità costruite dovrebbe pagare ancora più tasse a causa delle imposte sull’invenduto. Sui beni merce, infatti, in molte città viene applicata oltre all’Imu anche la Tasi. A Milano, ad esempio, sulle unità senza acquirenti nel 2014 sarebbe prevista un’aliquota Tasi del 2,5 per mille: nella simulazione elaborata da Assimpredil-Ance, se l’invenduto fosse pari al 50% il prelievo Tasi sarebbe di circa 10.750 euro; in caso di nessuna unità venduta salirebbe a 21.500 euro. «Il paradosso è che, in pratica, l’impresa in difficoltà viene penalizzata dal Fisco», sintetizza il presidente dei costruttori milanesi.. A rappresentare il primo deterrente all’attività di sviluppo immobiliare sono i costi legati all’acquisizione delle aree: al momento dell’investimento («quando, cioè, l’impresa si espone di più», sottolinea De Albertis) il costruttore si trova subito a dover affrontare un’imposizione considerevole. Nel caso specifico, ad esempio, a fronte di 9,5 milioni di euro investiti per acquistare i terreni l’impresa è chiamata a pagare subito oltre 1,9 milioni di euro di imposte (tra registro, ipotecaria, catastale, oneri di costruzione e imposta sostitutiva sul mutuo). «Non c’è da meravigliarsi che la propensione all’investimento sia al minimo», commenta De Albertis. I permessi di costruire, infatti, sono in picchiata del 70% rispetto ai periodi pre-crisi, in base agli ultimi dati Istat (2012 sul 2005).

Ad influire, poi, in modo differente in ogni singola operazione immobiliare sono diversi fattori: gli oneri di urbanizzazione sono molto diversi sul territorio, così come le aliquote delle imposte locali; il valore di investimento e i costi di costruzione sono legati alle disponibilità dell’impresa; l’assorbimento delle unità costruite sul mercato dipendono dalla congiuntura. In un mercato immobiliare fermo, affaticato da compravendite ancora al ribasso (-1% su base annua nel secondo trimestre 2014), l’offerta residenziale pesa sui bilanci delle imprese edili che faticano a trovare acquirenti: in media ci sono 15,8 case invendute ogni mille unità abitative presenti sul territorio nazionale (dati Scenari Immobiliari). «È illogico che la tassazione sia legata al valore dell’immobile e prescinda dalla situazione patrimoniale del contribuente o dal reddito che produce l’immobile», conclude il presidente dei costruttori, suggerendo innanzitutto l’eliminazione dell’imposta di registro sulle cessioni di terreni da parte dei privati e del prelievo Imu più Tasi sui beni merce.

Il grande imbroglio dei signori delle autostrade

Giorgio Ragazzi – Il Fatto Quotidiano

La produzione industriale è crollata, migliaia di imprese chiudono, ma c’è un settore che non conosce crisi: le autostrade. Nel 2012-13 il traffico è diminuito del 10% ma, grazie agli aumenti tariffari, gli introiti complessivi da pedaggi sono persino aumentati. Dal 2010 i pedaggi (in media) sono cresciuti del 15%, il doppio dell’inflazione del periodo. Come si spiega?

La regolamentazione tariffaria si è sviluppata in modi contorti negli ultimi due decenni (si veda il mio libro (Signori delle Autostrade, il Mulino, 2008) con la sovrapposizione di sempre nuove norme, lasciando scegliere alla concessionaria quale sia per lei più conveniente. La convenzione di Autostrade per l’Italia (ASPI) prevede incrementi tariffari senza alcuna relazione col livello di profitto. La maggior parte delle altre concessionarie si è avvalsa della facoltà di richiedere il “riequilibrio del piano economico-finanziario”, facoltà introdotta con la delibera Cipe 39/2007. All’inizio di ogni periodo regolatorio (ogni 5 anni) si definisce, su proposta della concessionaria, un piano economico-finanziario che deve prevedere incrementi di tariffa tali da assicurare alla concessionaria, sulla base delle previsioni di costi e ricavi, una “congrua remunerazione” sul capitale investito. Lo Stato assicura comunque a queste imprese un “congruo” profitto, al riparo anche da ogni possibile “rischio traffico”. Sul capitale proprio investito il rendimento assicurato è di 4 punti sopra il rendimento medio dei buoni del Tesoro decennali: davvero ottimo, per i tempi che corrono, e a rischio zero.

La formula segreta del profitto garantito

Ma come viene determinato l’ammontare del capitale proprio da remunerare? Nelle concessionarie gli azionisti non hanno mai versato capitali se non per importi irrisori: tutto è stato finanziato a debito, e i debiti sono stati rimborsati coi pedaggi. Qual è dunque l’origine e come è determinato il capitale proprio da remunerare? È un mistero sepolto nei piani finanziari, rigorosamente secretati. Le rivalutazioni monetarie effettuate ancora pochi anni addietro da varie concessionarie, in particolare quelle dell’ASTM (gruppo Gavio), vengono considerate come maggior capitale proprio investito? Pare che sia questo il motivo per il quale quelle concessionarie, richiedendo il riequilibrio economico-finanziario, hanno ottenuto elevati incrementi tariffari.

Ci dicono che il motivo principale degli aumenti di tariffa sia la necessità di remunerare gli investimenti. Dai dati risulta però che di investimenti le con- cessionarie ne hanno sempre fatti molto pochi, e con ritardi di decenni rispetto ai piani concordati. Nel 2013 le concessionarie hanno incassato 4.900 milioni per pedaggi e registrato utili di 1.100 milioni ma hanno fatto investimenti per poco più di 900 milioni. La maggiore concessionaria, Autostrade per l’Italia, ha avuto un flusso di cassa operativo di 1.230 milioni ma ha investito solo 470 milioni (dato della Vigilanza). Paghiamo un altissimo scotto sulla mobilità a fronte di investimenti modestissimi.

Vediamo comunque come vengano remunerati questi investimenti. La delibera CIPE del 2007 prevede che l’incremento di tariffa debba essere determinato in modo che “il valore attualizzato dei ricavi previsti sia pari al valore attualizzato dei costi ammessi… scontando gli importi al tasso di congrua remunerazione”. Il criterio è perfetto ma la sua applicazione discrezionale. L’eventuale incremento del pedaggio dipende dalla redditività attesa dell’investimento nell’arco della sua vita utile. Sarebbe necessario aumentare il pedaggio solo se la redditività attesa dell’investimento fosse inferiore al tasso di rendimento che si intende assicurare al concessionario. Ma, in tal caso, perché l’Ispettorato autorizza investimenti non remunerativi? Se per finanziare nuovi investimenti occorre aumentare di molto i pedaggi anno dopo anno significa che si fanno pessimi investimenti o che il ministero sbaglia i conti.

Quantificare i benefici degli investimenti è difficile. Consideriamo l’investimento più rilevante, la costruzione di nuove corsie. Le concessionarie (Autostrade per l’Italia in particolare) sostengono che questi investimenti migliorano la qualita del servizio, ma non generano apprezzabili incrementi di proventi da maggior traffico e devono pertanto essere remunerati con incrementi di tariffa. Ma su una rete già tanto congestionata come quella italiana l’aggiunta di corsie parrebbe invece essenziale per sostenere ulteriori incrementi di traffico i cui proventi vanno interamente a vantaggio della concessionaria: se si quantificasse questo beneficio potrebbe non esservi bisogno di aumentare i pedaggi. Se una nuova corsia non è in grado di ripagarsi con maggior traffico nell’arco dei quasi 30 anni di vita residua di una concessione come quella dell’ASPI, perché realizzarla? E se è in grado di ripagarsi, perché concedere incrementi di tariffa?

Chissà perché i lavori sono sempre “urgenti”

In Francia e in Spagna non sono previsti incrementi di tariffa per finanziare investimenti in nuove corsie o in migliori sistemi di esazione: la scelta di convenienza viene lasciata alla concessionaria. In Italia invece gli investimenti sono proposti dalle concessionarie ma “assentiti” dal ministero che ne garantisce quindi la redditività ex ante con incrementi di tariffa. Nella logica del sistema italiano le concessionarie hanno tutto l`interesse a sottovalutare la redditività attesa dei loro investimenti per farseli remunerare con incrementi di pedaggi, visto che se poi in futuro la redditività risulterà maggiore di quella concordata con l’Ispettorato tutto il beneficio resterà acquisito alla concessionaria stessa. Gli investimenti sono poi proposti dalle concessionarie e pertanto il sistema tende a selezionare quelli che appaiono di volta in volta più utili alle concessionarie stesse piuttosto che al paese.

Un tipico esempio storico può essere quello dell`autostrada Torino-Milano. Negli anni 90, questa autostrada aveva tre corsie con piazzole d’emergenza ed era ampiamente sufficiente per il traffico. Allargare l’autostrada e costruire una corsia d`emergenza non era certo un investimento prioritario per il Paese, ma lo era invece per la concessionaria che, proponendo questo e altri minori investimenti è riuscita a ottenere chela concessione in scadenza nel 1999 fosse prorogata prima sino al 2014 e poi ancora sino al 2026. I lavori per la corsia di emergenza non sono ancora terminati mentre i pedaggi negli ultimi anni sono addirittura raddoppiati. Parrebbe che in questo caso gli investimenti vengano pagati due volte: prima con le proroghe della concessione e poi con gli aumenti di tariffa.

Ogni concessionaria a rischio di scadenza della concessione individua nuovi lavori “urgentissimi” che ne giustifichino la proroga: nuove corsie o nuovi tratti come il prolungamento da Parma a Nogarole Rocca che ha consentito alla Cisa di ottenere una proroga della concessione dal 2010 al 2031 (oltre a forti aumenti di tariffa). Per la Serenissima (Brescia-Padova) è assolutamente necessario costruire il tratto Piovene Rocchette-Rovigo (Valdasticco nord), anche se non pare di per se né essenziale né remunerativo, perché solo cosi potrebbe ottenere anch’essa una bella proroga della concessione già scaduta ed evitare quindi il rischio da tutte più temuto, quello che si faccia una gara per il rinnovo. Per le concessionarie non esistono investimenti a rischio: la remunerazione in tariffa è garantita e c’è sempre la possibilità di richiedere il “riequilibrio” del piano economico finanziario.

Anche quando si sbagliano di molto le previsioni di costo e di traffico, come nel caso della Asti-Cuneo, ecco che viene prospettata (dalla ASTM) una soluzione facile ed anche profittevole: accorpare quella concessione ai due tronchi (Torino-Milano e Torino-Piacenza) ed ottenere pure un’altra bella proroga per quelle due concessioni che altrimenti scadrebbero prima della Asti-Cuneo. Gli ignari utenti continueranno a pagare pedaggi sempre crescenti e le concessionarie ad incassare profitti sicuri per altri decenni. Ed è proprio per agevolare questo tipo di operazioni che è stato inserito nel decreto “sblocca Italia” l’articolo 5, che prevede appunto la possibilità di unificare tratte “attigue, interconnesse o complementari” in una nuova concessione che assicurerà comunque, anche in futuro, l`equilibrio dei conti.

I cantieri infiniti per evitare le gare

Di gare per rinnovi di concessioni in Italia non si è riusciti sinora a farne nessuna e pare che il ministro dei Trasporti Maurizio Lupi sia determinato a non farne neanche in futuro, cercando di ottenere dall’Unione europea deroghe all’obbligo di rimettere in gara le concessioni scadute con l’usuale appiglio del completamento di tratte, magari previste in concessioni di 40 o 50 anni fa ottenute senza gara. Con un’inflazione ormai prossima allo zero appare sempre più inaccettabile per gli utenti e imbarazzante per il governo continuare ad aumentare di tanto i pedaggi (3,91% nel 2013 e 3,9% nel 2014). Per contenere in futuro questi aumenti è stato istituito un tavolo di lavoro tra Aiscat – l’associazione di categoria dei concessionari – e governo che considererebbe interventi in quattro direzioni: 1) prolungamento delle concessioni; 2) accorpamenti di concessioni e proroghe alle scadenze più lontane; 3) maggiori indennizzi di subentro a fine concessione; 4) slittamenti, cioè riduzioni, degli investimenti previsti.

Tutte queste misure, a fronte di una eventuale moderazione degli incrementi tariffari nei prossimi anni, hanno in comune un chiaro obiettivo: prolungare sempre di più verso un orizzonte infinito la durata delle attuali concessioni, e quindi gli utili delle concessionarie e l’onere dei pedaggi, rendendo anche sempre più difficile l’effettuazione di gare a fine concessione per il crescere degli indennizzi richiesti all’eventuale subentrante. I pedaggi, introdotti all’origine per finanziare opere come l’autostrada del Sole, sono divenuti per le concessionarie una rendita pressoché perpetua sulla quale poi lo Stato carica anche l’Iva e parte dei costi dell’Anas.

1 2