Debito Pubblico: dal 2014 quello italiano è cresciuto di 138 miliardi, quello tedesco è diminuito di 63

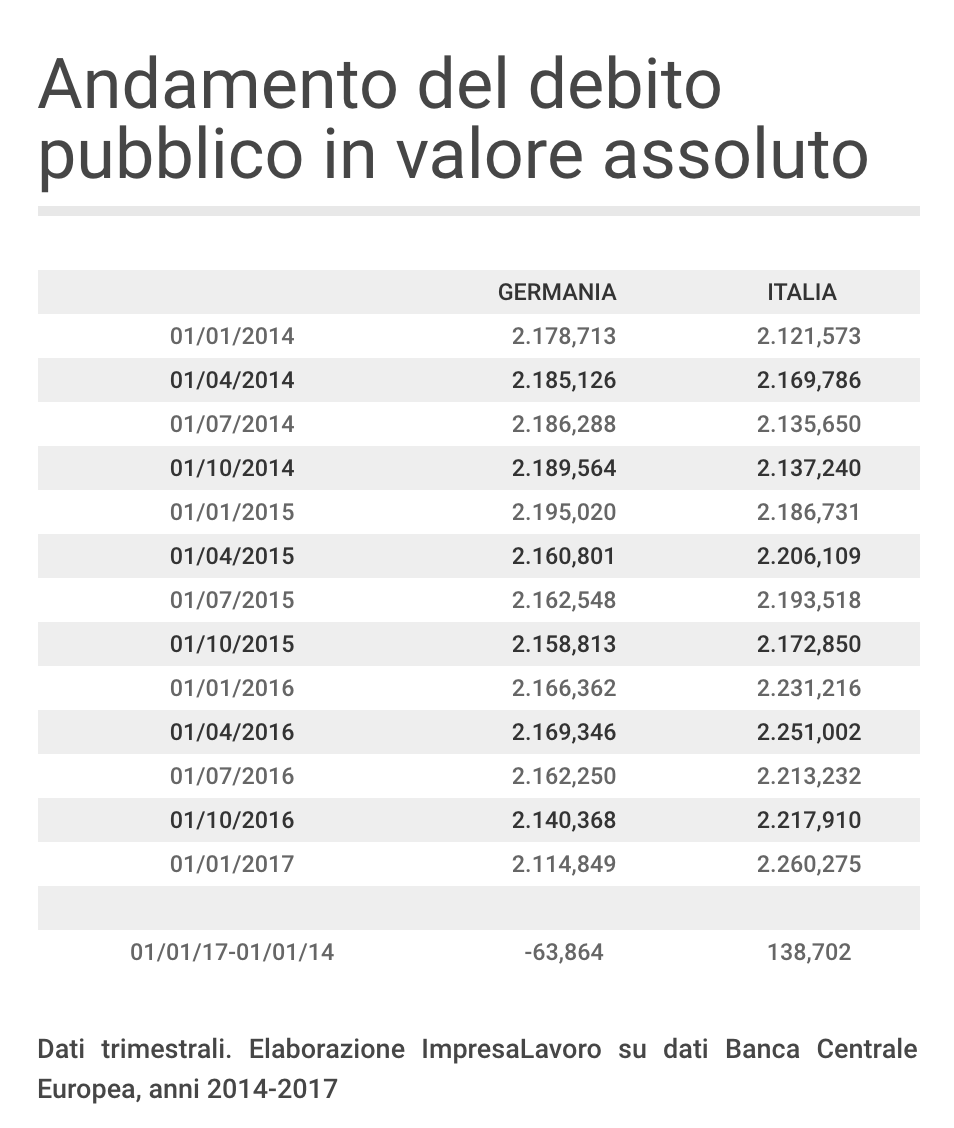

Dal 2014 ad oggi il debito pubblico italiano è cresciuto di 138 miliardi di euro, mentre quello della Germania è diminuito di 63 miliardi. È questo uno dei dati emersi da una ricerca del Centro Studi ImpresaLavoro e che, elaborando dati Bce, analizza l’andamento dei debiti sovrani dal 2014 al primo trimestre 2017 delle cinque principali economie europee.

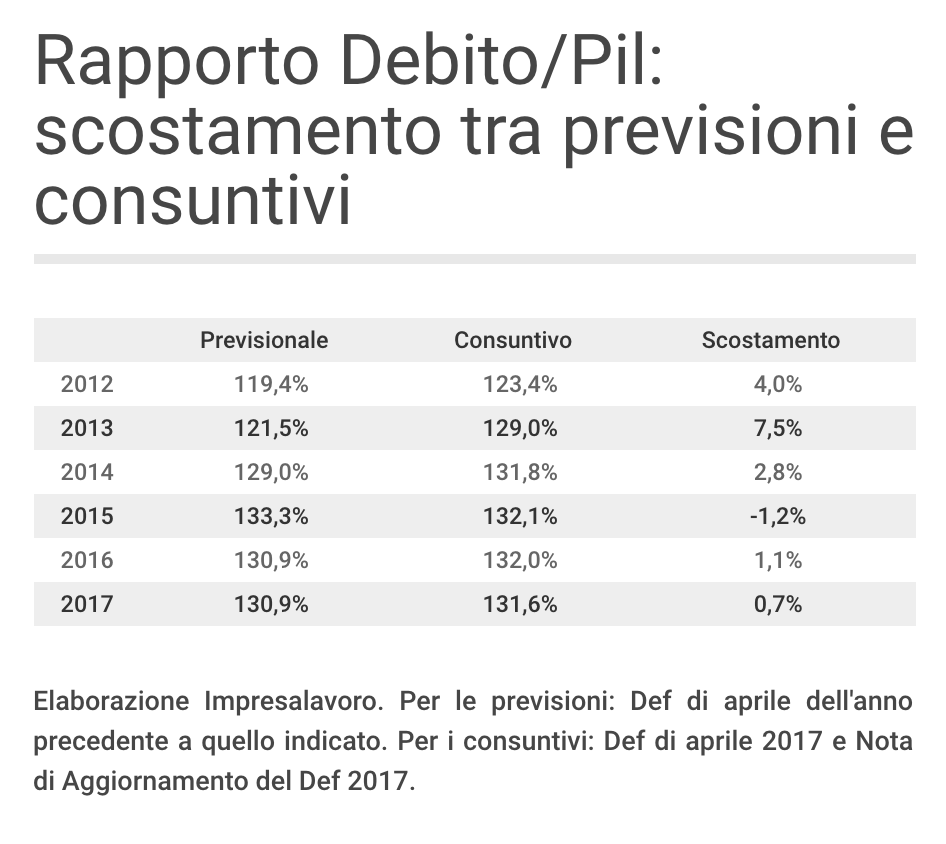

Recentemente il Ministro dell’Economia Pier Carlo Padoan ha annunciato che già nel corso di quest’anno il rapporto debito/Pil del nostro Paese è destinato a scendere in misura significativa. Uno sguardo retrospettivo sui precedenti DEF approvati dai governi ad aprile può aiutarci, però, a capire quanto siano credibili le stime circa un’inversione di questa tendenza. Il documenti di programmazione economica hanno, infatti, storicamente il vizio di sottostimare la corsa del nostro debito. Negli ultimi sei anni soltanto in un caso (il 2015) l’esecutivo ha immaginato un rapporto debito/pil superiore a quello che poi si è effettivamente realizzato. Tutti gli altri DEF hanno sempre ipotizzato scenari ottimistici che poi sono stati smentiti dai bilanci consuntivi: gli errori vanno dai 7,5 punti del 2013 allo scostamento tra previsioni e realtà di quest’anno quando il rapporto debito/pil finale dovrebbe essere “solo” di 0,7 punti superiore a quello ipotizzato da Padoan ad aprile.

Tornando al quadro comparato a livello europeo, fatta eccezione per la Germania, che riduce il rapporto debito/Pil dal 76,3% del 2014 al 66,9% di marzo 2017, tutti gli altri paesi vedono crescere questo indicatore. La Spagna supera la soglia psicologica del 100%, passando dal 98,1% del 2014 al 100,4% del 2017 mentre il Regno Unito fa salire il proprio indebitamento statale dal 86,5 all’88% del Pil. Peggio dell’Italia – che dal 131,6% del 2014 è passata al 134,7% del 2017 – ha fatto solo la Francia, che ha visto crescere il rapporto tra debito e pil di 4,5 punti raggiungendo quota 98,7%: un aumento considerevole ma che va comunque a incidere su un debito percentualmente molto inferiore al nostro.

In valori assoluti, negli ultimi tre anni, la Germania ha, come detto, ridotto il suo indebitamento di ben 63 miliardi di euro. Risultano invece in crescita i debiti pubblici degli altri grandi partner europei: Spagna (+121 miliardi), Italia (+138 miliardi), Regno Unito (+197 miliardi) e Francia (+209 miliardi).

L’analisi comparata di ImpresaLavoro si ferma al primo trimestre 2017, data in cui sono disponibili i numeri relativi a tutti i paesi europei. Un dato questo che rischia di risentire di alcuni aspetti congiunturali tipici dei primi mesi dell’anno in cui storicamente le amministrazioni pubbliche vedono aumentare il proprio stock di debito che va poi riducendosi verso la fine dell’anno.

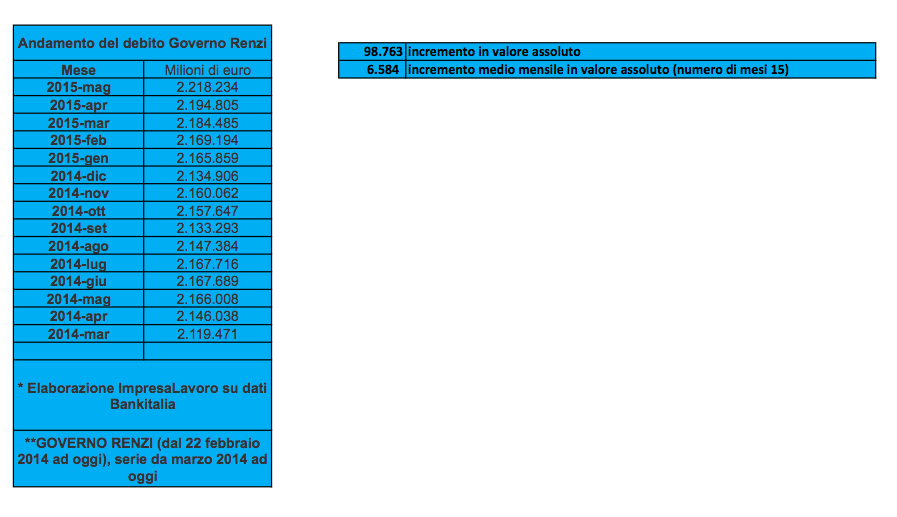

L’analisi delle storie storiche mensili di Bankitalia, tuttavia, conferma il trend di crescita del nostro debito: da aprile ad agosto il debito pubblico italiano è infatti cresciuto di ulteriori 18,6 miliardi, attestandosi a 2.279 miliardi di euro (dopo aver sfiorato a luglio quota 2.300 miliardi). Nei primi otto mesi del 2017 il debito è aumentato complessivamente di 61,2 miliardi di euro, un dato superiore a quello dello stesso periodo del 2016 (+52,4 miliardi) e del 2015 quando il nostro debito era cresciuto di 50,6 miliardi.

«Nonostante le ripetute rassicurazioni del Governo sull’andamento del nostro debito pubblico, questo continua purtroppo a crescere inesorabilmente: da marzo a luglio sono ben 5 i mesi consecutivi in cui il debito statale è aumentato per cifre mensili che vanno dai 2,1 miliardi di giugno ai 20,4 miliardi di marzo» osserva l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Il tema è molto serio perché questo rappresenta uno degli indicatori più preoccupanti del nostro paese: se volessimo traguardare il nostro debito ai livelli di quello spagnolo o francese dovremmo auspicare una riduzione pari rispettivamente a 575 e 603 miliardi di euro. Gli aumenti che abbiamo invece riscontrato in questi mesi ci dicono che gli obbiettivi di riallineamento ai principali partner europei sono un puro miraggio: la timida ripresa che pure è in atto, quindi, non è sufficiente a invertire questo trend».