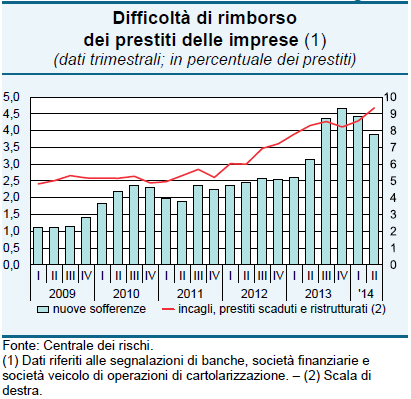

ImpresaLavoro: “Credito: in Fvg nel 2014 meno prestiti per 6,3 miliardi”

Servizio del TGR Rai del Friuli – Venezia Giulia andato in onda il 3 marzo 2014 riguardante i dati diffusi dallo studio di ImpresaLavoro: “Credito: in Fvg nel 2014 meno prestiti per 6,3 miliardi”.