Si poteva raddoppiare il taglio Irap riorganizzando il sistema di contributi alle imprese

NOTA

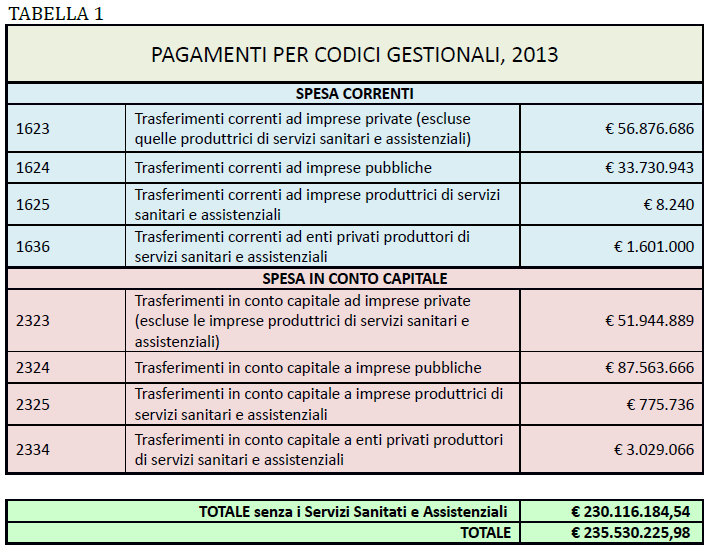

Tra trasferimenti correnti e contributi in conto capitale il Friuli Venezia Giulia ha erogato nel 2013 al sistema della imprese 230 milioni di euro suddivisi tra contributi erogati ad aziende private e trasferimenti concessi ad aziende pubbliche. Una cifra consistente, pari allo 0,62% del PIL regionale e sensibilmente superiore.

Un paper di Paolo Ermano dell’Università di Udine ha analizzato per ImpresaLavoro il fenomeno ed, elaborando dati SIOPE, ha ricostruito la composizione di questi dati. Nel 2013 – al netto dei contributi per servizi sanitari – la nostra Regione ha trasferito complessivamente 108 milioni di € ad imprese private (56 milioni in trasferimenti correnti e 52 in contributi in conto capitale) e 121 milioni di € ad imprese pubbliche (34 milioni di € in trasferimenti correnti e 87 milioni di € in conto capitale).

Elaborazione ImpresaLavoro su dati SIOPE. www.siope.it

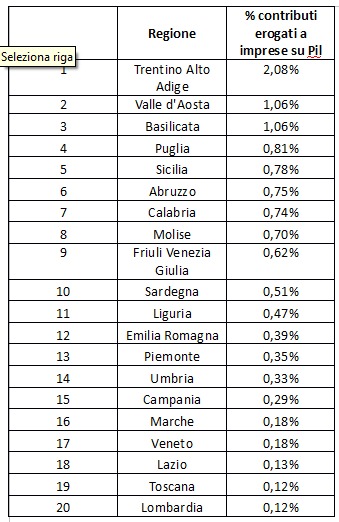

E’ tanto o poco? Secondo il Centro Studi fondato da Massimo Blasoni si tratta di una cifra di tutto rispetto che in rapporto al PIL regionale è tre volte quanto eroga la Regione Veneto e cinque volte quanto distribuisce la Lombardia anche se con il nostro 0,62% siamo dietro tutte le altre regioni speciali, esclusa la Sardegna (0,51%). Il Trentino Alto Adige, infatti, eroga risorse alle imprese per il 2% del proprio PIL, la Valle d’Aosta per l’1,06%, la Sicilia per lo 0,78%.

Per capire l’impatto di queste misure basta confrontarle con due tasse regionali, l’IRAP e l’addizionale IRPEF. Partiamo da quest’ultima che, secondo la Corte dei Conti, ha generato nel 2013 196 milioni di euro derivanti dalle aliquota all’1,23% per i redditi sopra i 15.000€ e dello 0,70% per i redditi sotto tale soglia. L’IRAP regionale ha garantito nel 2013 un gettito di 681 milioni, di cui 440 da aziende private.

Durante il dibattito su Rilancimpresa, la Regione ha più volte spiegato di non essere in grado di andare oltre il taglio dell’IRAP di circa 7 milioni di euro previsto nel provvedimento in discussione. Secondo ImpresaLavoro, invece, un’ipotesi di revisione del sistema dei contributi alle imprese avrebbe permesso di estendere sensibilmente i beneficiari del taglio, fino a raddoppiarne l’impatto.

E’ questo, infatti, il vero tema in discussione. Il dibattito sulla fuga delle imprese Regionali in Carinzia o in Slovenia ruota intorno a due fattori: di là le imposte sono più basse e c’è meno burocrazia. Tagliando con decisione l’IRAP il Friuli Venezia Giulia potrebbe diventare fiscalmente competitiva, quantomeno rispetto alle altre regioni italiane e ridurrebbe il divario fiscale con Slovenia e Carinzia semplificando il sistema e immettendo risorse senza la necessità di dedicare ore preziose alla burocrazia per richiedere un contributo.

Scarica il paper di Paolo Ermano per ImpresaLavoro “Dare a tutti per dare meglio“.