I risparmi bruciati con la crisi delle banche

La tenuta del nostro sistema pensionistico non è una variabile indipendente dal contesto socio-economico in cui viviamo. Un modello a ripartizione, con i lavoratori attivi che versano contributi per pagare gli assegni di chi è in pensione, è sostenibile se al crescere dei pensionati aumentano anche Pil e occupazione. In questi anni la spesa per pensioni è cresciuta, nonostante un Pil stagnante e tassi di occupazione fermi al palo. Il premier Matteo Renzi tende a etichettare come “gufi” tutti coloro che si dimostrano poco entusiasti rispetto all’andamento della nostra economia: purtroppo sono i numeri a dire che con questa crescita anemica, e sempre sotto la media europea, il nostro sistema pensionistico non sarà sostenibile. O si attuano riforme radicali in grado di liberare la crescita e spingere l’occupazione ai livelli dei Paesi più avanzati o servirà un’altra riforma previdenziale con più sacrifici per tutti.

*Imprenditore e Presidente del Centro Studi ImpresaLavoro

Dopo 6 grandi riforme dal 1992 al 2011 il problema del riequilibrio del sistema previdenziale italiano e della sua sostenibilità economica nel tempo è sembrato passare in secondo piano. Gli ultimi governi che si sono succeduti alla guida del Paese sono tutti dovuti intervenire su questo tema, politicamente molto sensibile, con provvedimenti non sempre in coerenza tra loro. La Riforma Fornero, da molti considerata “il male assoluto” soprattutto per aver creato il fenomeno dei cosiddetti “esodati”, avrebbe dovuto rappresentare la soluzione definitiva. Tutti ricordano le lacrime, passate ormai alla storia, dell’ex ministro del Welfare e la richiesta ai lavoratori italiani di ulteriori sacrifici per poter garantire un modello pensionistico equo e sicuro per tutti. Per raggiungere questo obbiettivo ambizioso la riforma ha introdotto sostanzialmente due grandi novità: ha allungato ulteriormente l’età in cui è possibile ritirarsi dalla vita lavorativa e ha modificato i meccanismi di calcolo dell’assegno che spetta ai futuri pensionati.

I primi risultati misurabili segnalano numeri contrastanti: da un lato è diminuita la quantità di assegni erogati dall’Inps (c’è meno gente che va in pensione), dall’altro è salito l’importo complessivo che il nostro Paese impegna per la previdenza. A fronte di una riduzione nelle prestazioni di poco più del 2%, vi è un aumento della spesa pari al 7,6%, circa 20 miliardi di euro: mediamente più di mille euro a pensionato.

«È la cosiddetta “gobba annunciata” ossia l’aumento della spesa previdenziale che si determina in un periodo di transizione come questo» spiega il professor Giuseppe Pennisi, presidente del board scientifico di ImpresaLavoro. «In questi anni vanno in pensione i lavoratori che hanno beneficiato degli effetti del cosiddetto “autunno caldo” del 1969 e del conseguente aumento delle retribuzioni (e dei contributi) in termini sia monetari che reali, proseguito fino alla crisi iniziata del 2008». Ma c’è un altro aspetto da non sottovalutare e riguarda i tempi di questa transizione: «In Svezia, nel 1995, la riforma pensionistica fu attuata con una transizione durata tre anni mentre in Italia, su spinta soprattutto dei sindacati, si è scelta una transizione decisamente più lunga e vicina ai 18 anni complessivi».

Per il futuro, poi, non c’è da stare allegri. Grazie agli interventi effettuati dal 2004 a oggi il sistema pensionistico si è messo su una traiettoria sostenibile nel breve periodo. Per stimare l’andamento nel tempo delle pensioni, si devono proporre ipotesi di scenario: oltre alle variabili demografiche (stimate secondo metodiche condivise a livello europeo), per simulare l’andamento di spesa futura è importante ipotizzare con precisione un tasso medio di crescita economica per l’avvenire. I grafici che spesso si producono per dimostrare la sostenibilità nel medio-lungo periodo del nostro sistema pensionistico sono frutto delle simulazioni effettuate dalla Ragioneria Generale dello Stato che però assume per vere delle condizioni su cui è lecito nutrire qualche dubbio. Si ipotizza, infatti, un tasso di crescita medio del nostro Pil dell’1,5% su base annua per il periodo 2020-2060 accompagnato da un innalzamento consistente del tasso di partecipazione al mercato del lavoro, che passerebbe per la fascia di età tra i 20 e i 69 anni dal 63,1% del 2014 al 74,7% del 2060.

Sono ipotesi credibili? Analizziamole nel dettaglio. Primo: secondo il Nucleo di Valutazione della Spesa Pensionistica del Ministero del Lavoro, fra il 1989 e il 2010 il tasso di crescita medio del Pil nel nostro Paese è stato di poco superiore all’1%, e stiamo parlando di un’Italia demograficamente più giovane ed economicamente molto più dinamica di quella che ci attende nei prossimi 40 anni. Secondo: l’Istat nelle stime sulla crescita 2015-2017 fissa il tasso di crescita medio per questo triennio all’1,26% mentre il Fondo Monetario Internazionale ci dice che il nostro Paese crescerà ancor meno: l’1,06% all’anno fino al 2020. Terzo: secondo le ipotesi fatte per dimostrare la sostenibilità del nostro sistema pensionistico, la crescita reale del Prodotto Interno Lordo nei prossimi 50 anni porterebbe l’economia italiana a raddoppiare la sua ricchezza, a fronte di un aumento della popolazione decisamente contenuto (+5%).

Questo vorrebbe dire che una società sempre più vecchia e con meno figli si ritroverebbe a essere due volte più ricca di quanto è ora. È una speranza che ci piacerebbe poter condividere ma che pare poco attendibile. La crescita anemica di questi trimestri e l’ultimo dato Istat che certifica un Pil che cresce meno delle attese confermano infatti l’idea che una nuova riforma delle pensioni si renderà presto necessaria.

* Professore a contratto di Economia internazionale presso l’Università di Udine e ricercatore del Centro studi ImpresaLavoro

Il nostro Paese sconta la scarsissima trasparenza sugli ingenti costi pubblici sostenuti in questi anni per la gestione degli sbarchi così come sui contributi economici che a nostro favore potrebbero essere stanziati in sede comunitaria. Emerge con chiarezza che i costi stanno crescendo esponenzialmente di anno in anno. L’effetto è generato in parte dall’aumento degli sbarchi, in parte dalla lentezza con cui il nostro sistema esamina le richieste di asilo e dispone gli eventuali rimpatri. Senza un’accelerazione su questo fronte e una politica europea comune di redistribuzione dei profughi tra tutti i Paesi rischiamo di ritrovarci con una pericolosa bomba nei nostri conti pubblici. L’Italia non può più essere lasciata sola di fronte a questo dramma epocale.

La pressione dell’insieme di imposte e tasse sul nostro Pil è passata dal 20% del 1975 al 50%, in termini reali, del 2015. Un incremento enorme sia delle imposte dirette che di quelle indirette e che non ha lasciato indenni né la casa né i nostri risparmi» osserva l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Dal 2010 ad oggi le tasse sulle abitazioni sono passate da 32 a 50 miliardi e quelle sul risparmio da 9 a 16. La Total Tax Rate sulle imprese è tra le più alte al mondo e raggiunge il 65,4% dei redditi prodotti dalle nostre aziende. È indifferibile, quindi, un’azione di contenimento del carico fiscale, almeno sui redditi delle persone. La Flat Tax, anche in una versione “italiana” a due aliquote, rappresenta certamente una strada utile ma soprattutto percorribile, come è dimostrato dal nostro studio.

* Imprenditore e presidente del Centro studi ImpresaLavoro

Il tema del fisco è tornato di grande attualità. Non solo per gli annunci di Matteo Renzi, che promette di rivoluzionare le tasse partendo dall’abolizione delle imposte sulla prima casa. Ma anche perché sono ricomparse nel dibattito politico italiano alcune proposte sulla possibile introduzione di una «flat tax» sui redditi personali. Questo sistema di tassazione, già attivo in una quarantina di Paesi (e diffuso soprattutto nell’Europa dell’Est), consisterebbe nell’applicazione di un’aliquota unica sui redditi e condurrebbe alla rottamazione del complesso di aliquote marginali, deduzioni e detrazioni che caratterizzano il calcolo dell’Irpef odierna. Gli obiettivi principali dichiarati dai sostenitori della flat tax sono almeno tre: a) semplificare il calcolo delle imposte a beneficio del contribuente; b) ridurre la pressione fiscale e aumentare il reddito disponibile come incentivo agli investimenti e alla crescita; c) favorire il riemergere di redditi nascosti all’erario garantendo una maggiore equità fiscale. La flat tax nella sua accezione più pura nasce come tassa proporzionale poiché colpisce il reddito con la stessa intensità dal primo all’ultimo centesimo dichiarato.

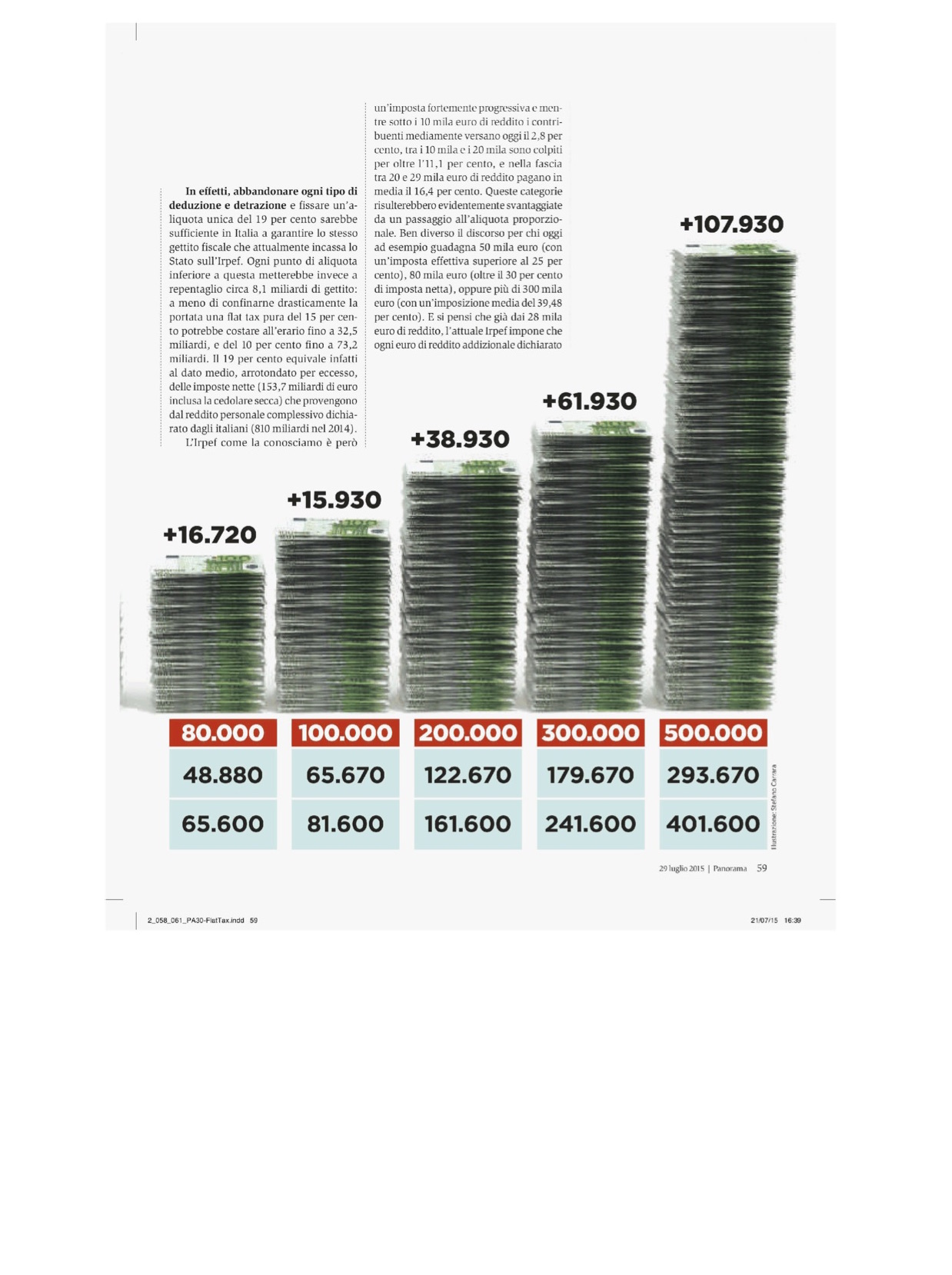

In effetti, abbandonare ogni tipo di deduzione e detrazione e fissare un’aliquota unica del 19 per cento sarebbe sufficiente in Italia a garantire lo stesso gettito fiscale che attualmente incassa lo Stato sull’Irpef. Ogni punto di aliquota inferiore a questa metterebbe invece a repentaglio circa 8,1 miliardi di gettito: a meno di confinarne drasticamente la portata, una flat tax pura del 15 per cento potrebbe costare all’erario fino a 32,5 miliardi, e del 10 per cento fino a 73,2 miliardi. Il 19 per cento equivale infatti al dato medio, arrotondato per eccesso, delle imposte nette (153,7 miliardi di euro inclusa la cedolare secca) che provengono dal reddito personale complessivo dichiarato dagli italiani (810 miliardi nel 2014). L’Irpef come la conosciamo è però un’imposta fortemente progressiva e mentre sotto i 10mila euro di reddito i contribuenti mediamente versano oggi il 2,8 per cento, trai 10mila e i 20mila sono colpiti per oltre l’11,1 per cento, e nella fascia tra 20 e 29mila euro di reddito pagano in media il 16,4 per cento. Queste categorie risulterebbero evidentemente svantaggiate da un passaggio all’aliquota proporzionale. Ben diverso il discorso per chi oggi ad esempio guadagna 50mila euro (con un’imposta effettiva superiore al 25 per cento), 80 mila euro (oltre il 30 per cento di imposta netta) oppure più di 300mila euro (con un’imposizione media del 39,48 per cento). E si pensi che già dai 28mila euro di reddito, l’attuale Irpef impone che ogni euro di reddito addizionale dichiarato costi tra i 38 e i 43 centesimi, senza contare le addizionali locali che pesano in media per un altro 2,1 per cento.

Per queste categorie l’incentivo all’evasione è dunque oggi molto elevato, e potrebbe ridursi notevolmente proprio con l’adozione della flat tax. Nel contempo, però, appare irrinunciabile la garanzia di una esenzione sui primi redditi, che eviti almeno alle fasce più deboli di farsi carico della riduzione di gettito operata su quelli più elevati. Nella pratica esistono versioni progressive o marginali della flat tax che colpiscono solamente la parte di reddito che supera la soglia di esenzione, a sua volta definita come «no-tax area». Aldilà dei tecnicismi, il nostro Paese può realisticamente sostenere il passaggio a questo sistema? E in caso di risposta positiva, quale combinazione di aliquote e deduzioni fisse può essere stabilita al fine di contenere entro una determinata soglia i rischi di minori introiti per l’erario? Ad esempio, secondo le elaborazioni di ImpresaLavoro, con una no-tax area fissa da tremila euro a contribuente e con un’aliquota del 15 per cento il disavanzo complessivo potrebbe superare i 55 miliardi.

La parità di gettito si raggiungerebbe con certezza, a fronte di tremila euro di deduzione per contribuente, solo con un’aliquota del 22 per cento, mentre non si potrebbe andare sotto il 24 per cento se i tremila euro fossero estesi anche ai familiari a carico. Diversamente, bisognerebbe sperare in una massiccia emersione del «nero»: agli occhi del fisco dovrebbero però comparire, anche nella migliore delle ipotesi, nuovi redditi per almeno 413 miliardi. Questo obiettivo appare quantomai ambizioso, dal momento che corrisponderebbe a un incremento di oltre il 50 per cento dei redditi attualmente portati in dichiarazione. È chiaro quindi che una grossa fetta delle risorse andrebbe necessariamente ricercata altrove, ed in particolare nella riduzione della spesa pubblica che di per sé risulta, come si sa, sempre incerta e difficoltosa. C’è poi il problema delle fasce deboli, per le quali le deduzioni di tremila euro non sarebbero sufficienti a scongiurare l’aggravio fiscale: sotto i 10mila euro potremmo assistere, bene che vada, addirittura a un raddoppio delle imposte, mentre tra i 10mila e i 20mila il gettito rimarrebbe nella media invariato. Diversi tentativi di declinare il binomio aliquota unica-deduzione fissa possono portare a soluzioni meno costose per i redditi più bassi. Aumentare la no tax area a seimila euro oppure a ottomila euro per contribuente determinerebbe però la necessità di portare l’aliquota unica rispettivamente al 26 oppure al 29 per cento al fine di garantire la stabilità dei conti pubblici. Se la deduzione arrivasse a 13mila euro, una flat tax al 30 per cento potrebbe costare al fisco ben 35 miliardi, e ogni ulteriore punto di riduzione altri 3,9.

Secondo le nostre elaborazioni, almeno in un primo momento garantire tutti gli obiettivi della flat tax con un’aliquota unica e relativamente bassa potrebbe essere in effetti poco realistico. Abbassare le deduzioni danneggerebbe i redditi più modesti mentre incrementare l’aliquota svilirebbe lo shock fiscale desiderato; qualunque intervento nelle direzioni opposte, invece, potrebbe mettere in tensione i conti dello Stato. Il vero nodo nel breve periodo è soprattutto l’incertezza sul gettito concretamente recuperabile dalla riemersione dei redditi nascosti. Tale incertezza però potrebbe essere testata, per esempio, con una prima riforma meno ambiziosa e audace di quelle sinora proposte: se l’esperimento andasse a buon fine e le dichiarazioni dei redditi potessero confermarlo, in un secondo momento il taglio delle tasse potrebbe essere ben più deciso e corposo. Un esempio plausibile, secondo i nostri numeri, potrebbe essere quello di una no tax area di ottomila euro con una flat tax (impropria) a due stadi: per esempio del 20 per cento fino a 29mila euro di reddito, e del 27 per cento oltre i 29mila euro. Non si tratterebbe dunque di una imposta realmente «piatta» ma porterebbe con sé molti dei benefici attesi dai sostenitori dell’aliquota unica.

Con questa soluzione le tasse calerebbero in media per tutti i livelli di reddito, anche sui più bassi, mentre il calcolo delle tasse risulterebbe notevolmente semplificato con l’eliminazione di tutto l’attuale sistema di deduzioni e detrazioni e la riduzione a due sole aliquote. Nel contempo, il possibile disavanzo fiscale che ne conseguirebbe (che stimiamo prudenzialmente in 21,4 miliardi) sarebbe interamente recuperabile con l’emersione di 130 miliardi di euro di redditi non dichiarati: obiettivo che corrisponde al più 16 per cento rispetto alle attuali dichiarazioni e che sarebbe comunque favorito da un abbattimento consistente del prelievo soprattutto sui redditi medio-alti. Il tentativo cosi delineato potrebbe estendersi a una revisione e semplificazione delle addizionali locali Irpef, oltre che al reddito d’impresa (a cui potrebbe accompagnarsi finalmente l’abolizione dell’Irap, come propone Renzi per il 2017) e ad altre forme di prelievo come quello sui redditi finanziari, per arrivare sino all’Iva. In tutti i casi, con la flat tax il contribuente potrebbe finalmente ritrovarsi un fisco più semplice e trasparente, oltre che meno vorace e più equo.

* docente di Finanza dell’impresa e dei mercati, consulente per l’area finanza di ImpresaLavoro

La recente sentenza della Corte costituzionale che ha bocciato lo stop all’adeguamento al costo della vita introdotto dal decreto Salva Italia del 2011 ha riacceso il dibattito sul tema della spesa pensionistica, e in particolare sulla sua sostenibilità. Nel nostro Paese, infatti, la spesa per le pensioni, anziché diminuire, è aumentata, e l’Italia è ora al primo posto tra i Paesi Ocse sia se si considera l’incidenza delle pensioni sulla spesa pubblica complessiva (il 31 ,9 per cento, quasi il doppio della media Ocse di 17,6) , sia in rappono al Pil (14,9 per cento, oltre una volta e mezza la media Ocse di 9,5). Nel 2050, inoltre, salirà al 15,7 per cento del Pil e il dato potrebbe peggiorare se vi saranno ancora ritardi nella crescita economica.

La situazione peggiore è quella dei giovani, che si ritrovano minori probabilità di garantirsi un reddito elevato e stabile, e hanno tuttora anche il problema della mobilità nell’Unione europea: se lavorano in Paesi diversi, ai fini pensionistici ancora non hanno strumenti agili di armonizzazione diversi da quelli farraginosi determinati dagli accordi bilaterali ora in essere. Le discontinuità nei rapporti di lavoro e nelle carriere lavorative, comunque, possono costituire il problema principale per i nostri giovani, e del resto si riverberano già oggi in un più basso livello di reddito e di patrimonio, ancor prima che di risparmio pensionistico. I dati pubblicati da Banca d’ltalia mostrano che gli under 35, un tempo depositari di oltre il 17 per cento della ricchezza finanziaria delle nostre famiglie (dati 1991), ora ne detengono solo il 4; nello stesso periodo la ricchezza concentrata tra gli over 65 è invece aumentata dal 21 al 34 per cento.

Se i giovani sono meno ricchi e hanno un reddito più incerto e basso, non stupisce che il tasso di adesione alla previdenza complementare in Italia sia molto più elevato per i soggetti vicini alla pensione: ai fondi e ai piani pensionistici è iscritto più di un terzo dei lavoratori over 55, mentre non vi partecipa nemmeno un quarto degli under 45. Le agevolazioni fiscali previste per le forme complementari, del resto, si fondano soprattutto sulla deducibilità ai fini Irpef dei contributi volontari entro il limite dei vecchi 10 milioni di lire annui. Tale sistema di incentivi, che comunque pesa sulla fiscalità generale per oltre 3,5 miliardi di euro all’anno, risulta più vantaggioso, paradossalmente, per chi della previdenza complementare avrebbe oggi meno bisogno, ossia i più ricchi e i più anziani dal punto di vista lavorativo (che sfruttano la deduzione ad aliquote Irpef più alte, e sono i più prossimi all’età pensionabile). Ci si chiede dunque se questo rneccanismo di deducibilità dei contributi volontari sia ade guato a incentivare e rendere conveniente l’adesione dei più giovani alla previdenza complementare, oppure se sia da ripensare, ed eventualmente sostituire in favore di altri interventi più utili alla produttività e alla crescita, come quello di un alleggerimento del cuneo fiscale.

Una ricerca del Centro studi Impresalavoro ha inoltre stimato che il recente aumento delle tasse sui guadagni della previdenza integrativa e sulla rivalutazione del Tfr deprimerà le «pensioni di scorta» di chi si affaccia oggi al mondo del lavoro di un ulteriore importo compreso tra il 5 e l’8,6 per cento, mentre la liquidazione del Tfr subirà un taglio aggiuntivo a fine carriera compreso tra il 3,6 e il 6,2 per cento. Non solo, dunque, i nostri giovani si ritrovano già oggi un carico generazionale pesante e un debito pensionistico elevato sulle loro spalle, ma il sistema fiscale continua a penalizzarli, e sembra pure che «le buone notizie» quando arrivano non li riguardino.

* docente di Finanza dell’impresa e dei mercati, consulente per l’area finanza di ImpresaLavoro (ha collaborato il professor Giuseppe Pennisi)

La “bomba previdenziale” che rischia di esplodere nei prossimi anni non è figlia soltanto della sentenza della Corte Costituzionale entrata a gamba tesa sulla “riforma Fornero”. Il nostro sistema pensionistico sconta infatti due grandi crisi, diverse e complementari, che imbrigliano l’Italia: quella demografica e quella economica. Siamo un Paese sempre più anziano e con una popolazione attiva in costante diminuzione, anche perché mancano serie politiche di sostegno alla natalità e alla famiglia (per le quali investiamo molto meno dei nostri partner europei: solo l’1,4 del Pil). Poi c’è la perdurante crisi economica. Senza un deciso cambio di rotta l’incidenza sul Pil della nostra spesa pensionistica è destinata a crescere: il numeratore della spesa per pensioni aumenterà lentamente ma inesorabilmente, mentre il denominatore del Pil rischia di vivere una nuova stagione di bassa crescita e di stagnazione. Così il sistema non è sostenibile. O si attuano riforme radicali in grado di liberare la crescita economica oppure servirà una nuova, pesante, riforma della previdenza.

* presidente del centro studi ImpresaLavoro