La vera emergenza del Paese è il calo della produttività

di Massimo Blasoni

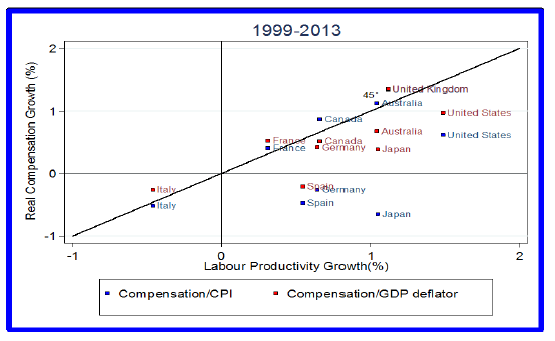

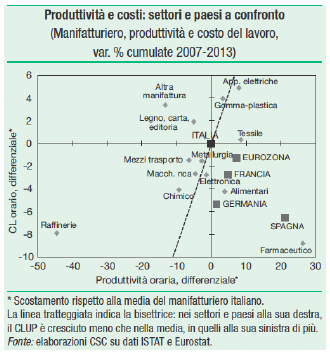

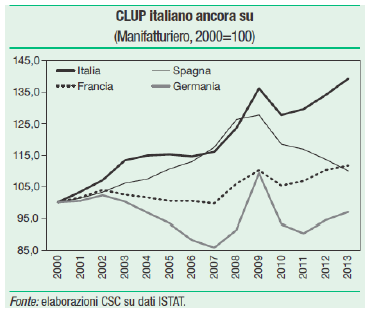

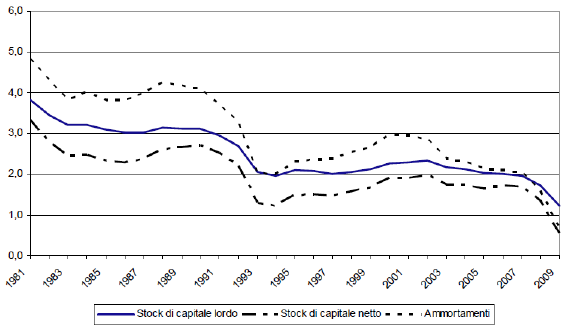

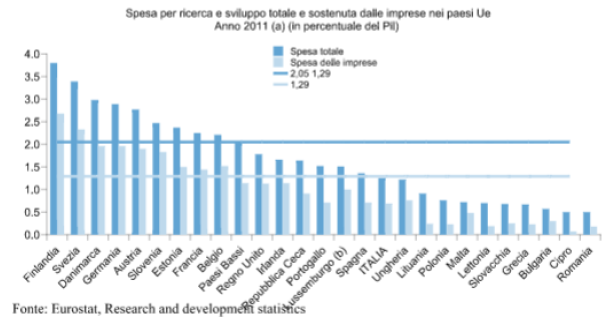

Il calo della produttività è forse il primo problema del Paese. Se negli anni 70 il sistema manifatturiero italiano lasciava al palo molte delle economie comunitarie con una brillante crescita annua della produttività, il ritmo è vistosamente rallentato nei due decenni successivi e dagli anni 2000 siamo scivolati in fondo alla classifica. L’incremento della produttività è passato dal 6,5% del 1972, ben al di sopra del 4% tedesco, sino a ridursi a un mediocre 0,14% medio annuo nell’ultimo quinquennio: secondo l OCSE solo la Grecia ha fatto peggio. I motivi sono molteplici: innanzitutto la scarsa flessibilità del mercato del lavoro. In Italia è difficile assumere e licenziare ma soprattutto premiare il merito. Sopra i 3.000 euro ogni incentivo economico volto ad accrescere il rendimento soggiace a un elevatissimo cuneo fiscale che dimezza la quantità di denaro disponibile per il lavoratore. Contratti troppo rigidi tendono a disciplinare l’orario di lavoro molto più che a valutare numero e qualità delle prestazioni rese nel medesimo tempo. La spirale negativa della scarsa crescita determina minori opportunità che spingono una parte significativa dei giovani laureati italiani all’estero. Non aiutano nemmeno – in un mondo sempre più digitale – la vocazione più umanistica che scientifica delle nostre Università così come l’assenza di una relazione virtuosa tra formatori e imprenditori che migliori il matching tra domanda e offerta. Vi sono problemi noti, che vanno dalle tasse all’accesso al credito e alla burocrazia, ma occorre non sottacere anche la scarsa disponibilità delle nostre imprese a investire in innovazione. La bassa spesa in ricerca e sviluppo è purtroppo una caratteristica anche della Pa: una percentuale che non supera l’1,3% del Pil contro il 2% della media UE ci relega agli ultimi posti in Europa. Ai modesti investimenti in R&S purtroppo si somma una forte contrazione delle risorse per l’innovazione di infrastrutture fisiche e digitali. Negli ultimi 10 anni la spesa pubblica per investimenti fissi lordi in Italia è passata da 54 a 34 miliardi, mentre quella corrente continua a crescere. Gli ultimi dati Istat segnalano però un incremento dell’occupazione. Una nota positiva? Solo in apparenza. La mancata crescita del Pil accompagnata dall’aumento del numero delle ore lavorate è anche un segnale di ulteriore perdita di produttività.