Unione Europea: in quindici anni Italia contribuente netto per 72 miliardi

In un momento in cui il livello della tensione tra istituzioni italiane e quelle europee sembra essere tornato ai massimi storici di qualche anno fa, i risultati di una ricerca del centro studi “ImpresaLavoro” (su dati della Ragioneria generale dello Stato) ci ricordano come – dal 2000 ad oggi – il nostro Paese resti comunque un contributore netto dell’Unione Europea. Ciò significa che versiamo per il budget della Ue più risorse di quante poi ci vengono accreditate dai diversi programmi finanziati dall’Europa.

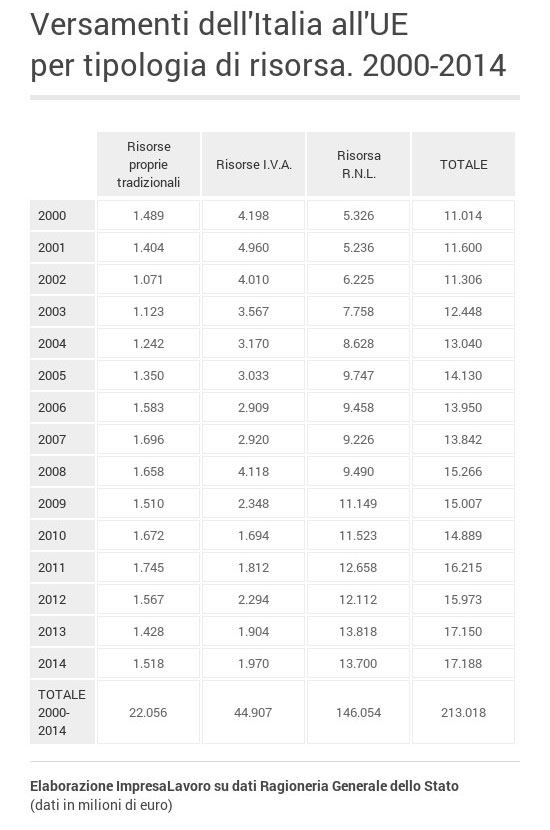

Il saldo negativo con l’Europa non è, per l’Italia, una novità. L’analisi dei dati, però, dimostra una tendenza preoccupante. Se infatti il 2000 si era chiuso con una differenza di poco superiore al miliardo di euro, tra gli oltre 11 versati nelle casse di Bruxelles e i quasi 10 tornati nei confini della nostra economia, questa forbice si è andata progressivamente espandendo, fino a raggiungere i 4,2 miliardi del 2005 e i 7,3 miliardi del 2013 (17,1 in uscita e 9,8 in entrata). In totale, tra il 2000 e il 2014, l’Italia ha contribuito al budget europeo per una somma superiore ai 213 miliardi di euro, ottenendo erogazioni per poco più di 141.

Di questi 213 miliardi, secondo i conti della Ragioneria generale dello Stato, poco più di 22 (in media, circa 1,4 all’anno) sono quelli catalogati come “risorse proprie tradizionali”, cioè i dazi versati per l’esistenza di uno spazio doganale unificato; mentre quasi 45 (poco meno di 3 all’anno) sono quelli legati all’imposta sul valore aggiunto. Tutto il resto – circa 146 miliardi, poco meno di 10 all’anno – sono contabilizzati sotto la voce calcolata in base al reddito nazionale lordo.

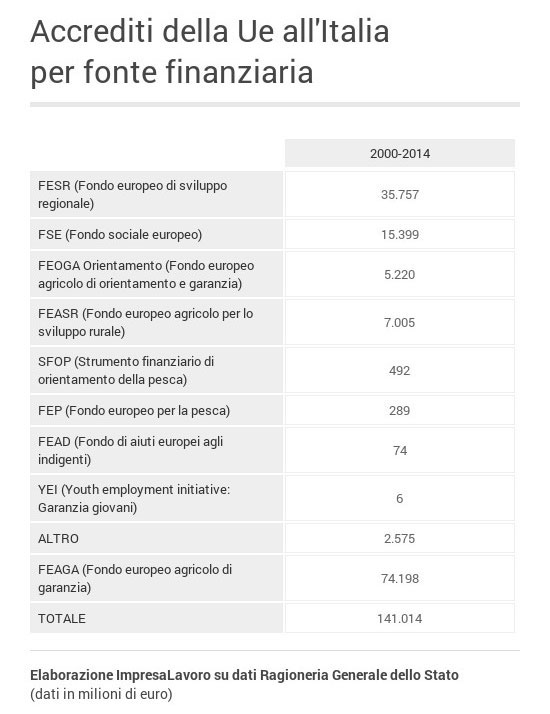

Tra le risorse finanziarie che l’Italia riesce a recuperare, la fetta più sostanziosa riguarda i 74 miliardi del FEAGA (Fondo Europeo Agricolo di Garanzia) che rappresentano più della metà dei 141 miliardi arrivati in Italia da Bruxelles negli ultimi quindici anni. Significativi anche i 35,7 miliardi del Fondo europeo di sviluppo regionale e i 15,3 miliardi del Fondo sociale europeo destinato agli interventi di sviluppo socio-economico. Il 61% delle risorse complessivamente trasferite in questi anni è insomma riferito ai settori dell’agricoltura e della pesca. Mentre il 25% è appannaggio del Fondo europeo di sviluppo regionale.