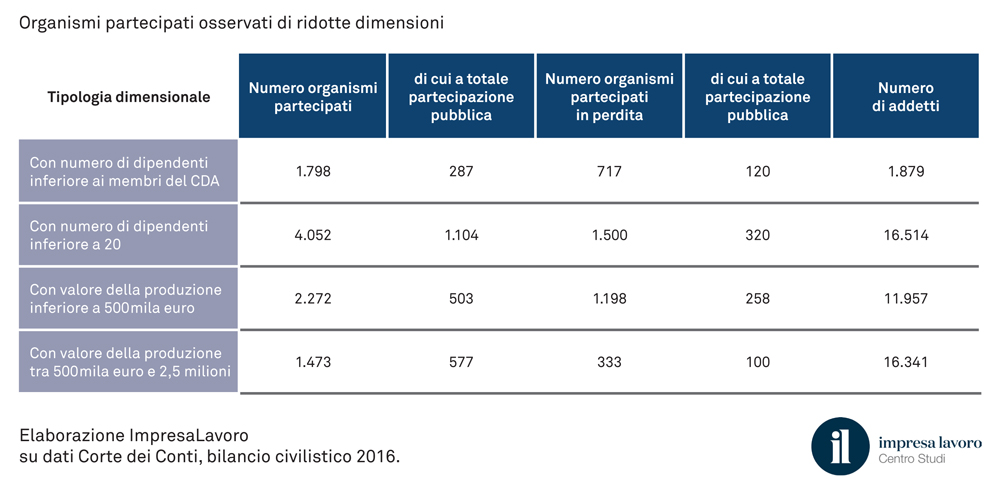

Partecipate: quasi la metà non fattura più di 500mila euro e di queste 1.198 sono in perdita

Degli attuali 5.776 Enti a partecipazione pubblica, quasi un terzo (1.798) hanno un numero di dipendenti inferiori ai membri del proprio Cda mentre più di due terzi (4.052) operano con meno di 20 dipendenti. Di quest’ultimi all’incirca un quinto (1.104) è inoltre a totale partecipazione pubblica. Per quanto infine riguarda il loro fatturato, 2.272 Enti hanno un valore della produzione inferiore a 500mila euro e di questi ben 1.198 risultano in perdita. Questa fotografia degli organismi partecipati degli Enti territoriali emerge da una ricerca del Centro studi ImpresaLavoro, realizzata su elaborazione dei dati della Corte dei Conti.

L’analisi riguarda gli ultimi bilanci civilistici disponibili (anno 2016) e i dati numerici degli organismi sono messi in relazione alla tipologia di partecipazione, alla presenza di risultati di esercizio negativi e al numero complessivo del personale dipendente al fine di valutare le ricadute occupazionali di eventuali provvedimenti di dismissione. Dal censimento effettuato sugli Enti territoriali, nel complesso le partecipazioni che dovrebbero venire meno costituiscono circa il 23% del totale.

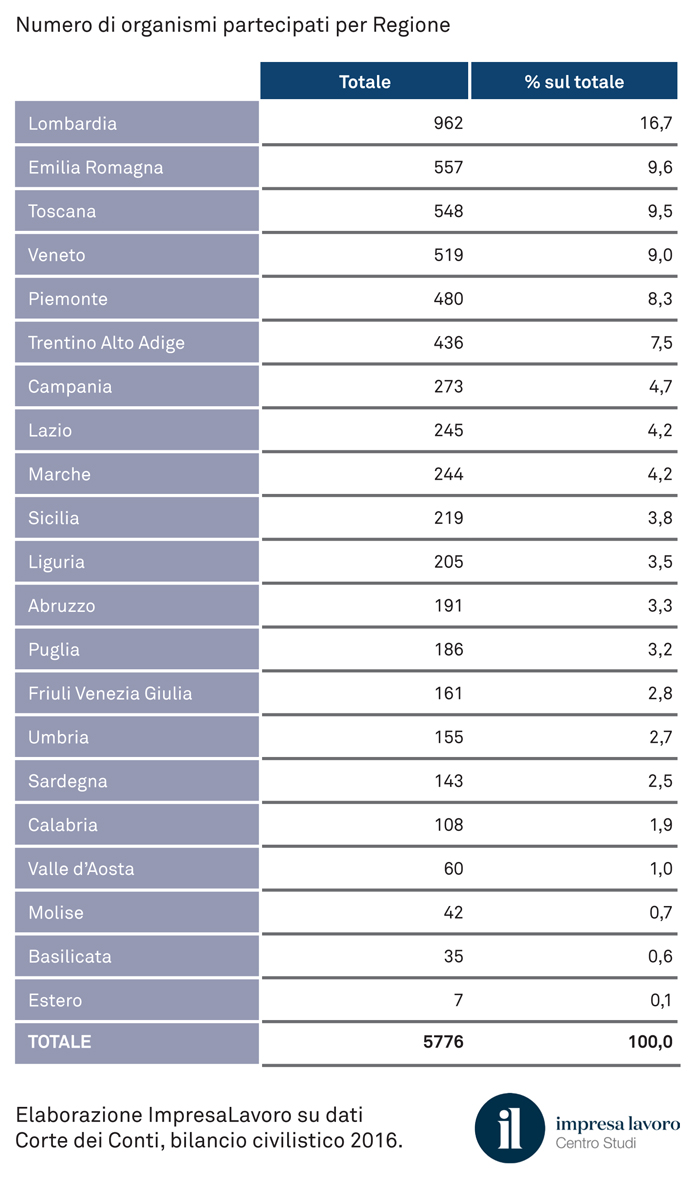

Quanto alla collocazione geografica dei 5.776 organismi partecipati è stato seguito il criterio della sede legale, per ovviare al problema di organismi partecipati da una pluralità di Enti insistenti su diversi ambiti territoriali. La Corte dei Conti evidenzia una significativa prevalenza di organismi partecipati dagli Enti appartenenti all’area Nord Ovest (il 29,55% del totale esaminato), seguiti da quelli collocati nel Nord Est (il 28,96%), a fronte di una presenza inferiore al Centro (20,64%) e soprattutto al Sud e nelle Isole (rispettivamente 14,46% e 6,27%). Per quanto riguarda le singole Regioni, la maggior parte delle partecipate si concentra in Lombardia (16,7% del totale), Emilia Romagna (9,6%), Toscana (9,5%) e Veneto (9%).

Con riferimento alla gestione finanziaria degli organismi oggetto dell’indagine, i debiti degli organismi partecipati ammontano nel complesso a 104,41 miliardi di euro (il 74% dei quali contratti dalle partecipate nel Nord Italia). In testa a questa particolare classifica troviamo gli enti con sede in Lombardia (26,52 miliardi), Friuli-Venezia Giulia (12,71 miliardi), Lazio (11,28 miliardi), Emilia-Romagna (8,89 miliardi), Veneto (7,28 miliardi), Piemonte (7,10 miliardi), Toscana (5,39 miliardi) e Trentino Alto Adige (5,16 miliardi).

«Le migliaia di aziende partecipate da Comuni, Province e Regioni molto spesso non sono indispensabili e producono debiti rilevanti, sottraendo quote di mercato alle aziende private che operano nel loro stesso settore» osserva l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «I dati della Corte dei Conti parlano chiaro: queste realtà servono soltanto a chi vi lavora e andrebbero semplicemente dismesse. Un obiettivo che peraltro era espressamente previsto dalla Riforma Madia ma che purtroppo ancora oggi è rimasto lettera morta».