Reddito pro capite: in 10 anni abbiamo perso 2.400 euro a testa. Siamo sotto la media UE e dell’Area euro.

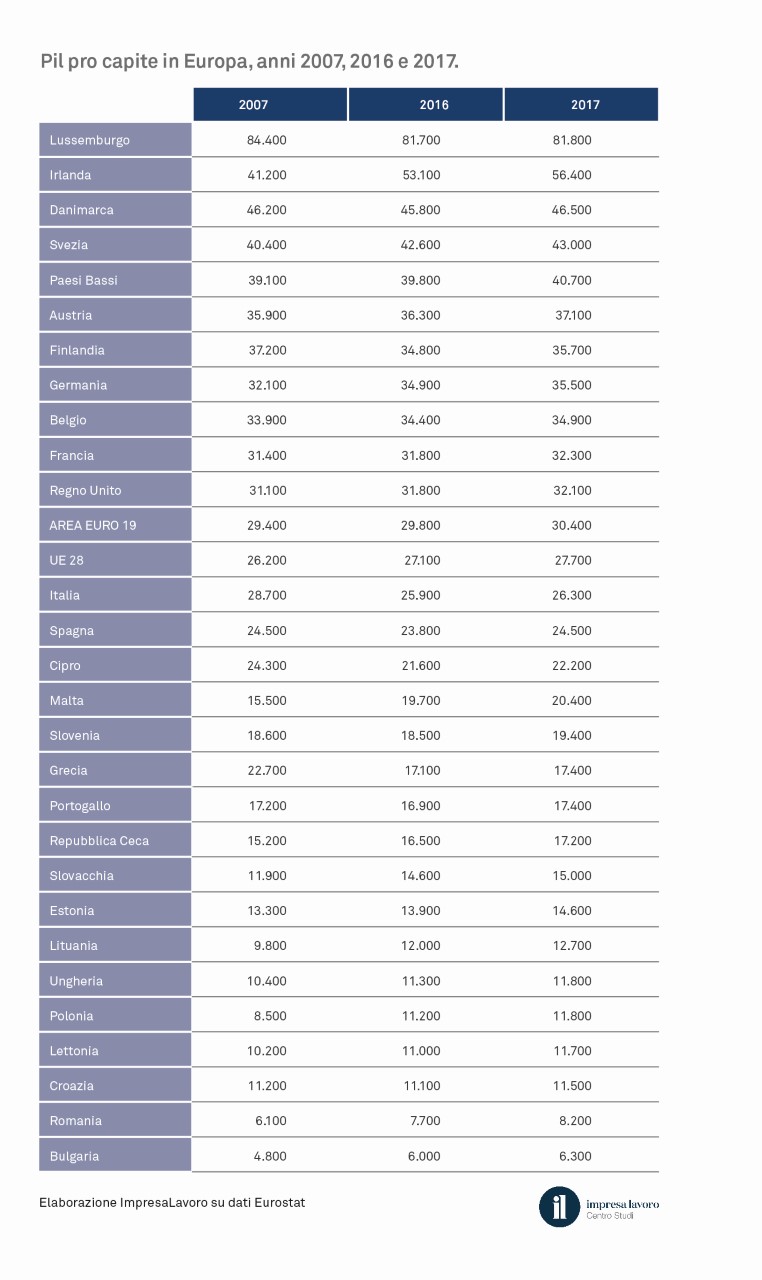

Dal 2007 al 2017 gli italiani hanno perduto l’8,4% del loro reddito pro capite, un calo pari a 2.400 euro a cittadino. Dopo essere diminuito da 28.700 a 26.300 euro, questo è ormai scivolato al di sotto della media sia dell’Area euro (30.400 euro) sia dei Paesi dell’Unione Europea a 28 (27.700 euro). Negli ultimi dieci anni, peggio di noi in Europa hanno fatto solo Cipro (-8,6%) e Grecia (-23,3%) mentre nelle altre grandi economie il dato appare costante (+0% in Spagna) o addirittura in aumento: +1,2% in Portogallo, +2,9% in Francia, +3,2% nel Regno Unito, +10,6% in Germania e addirittura +36,9% in Irlanda.

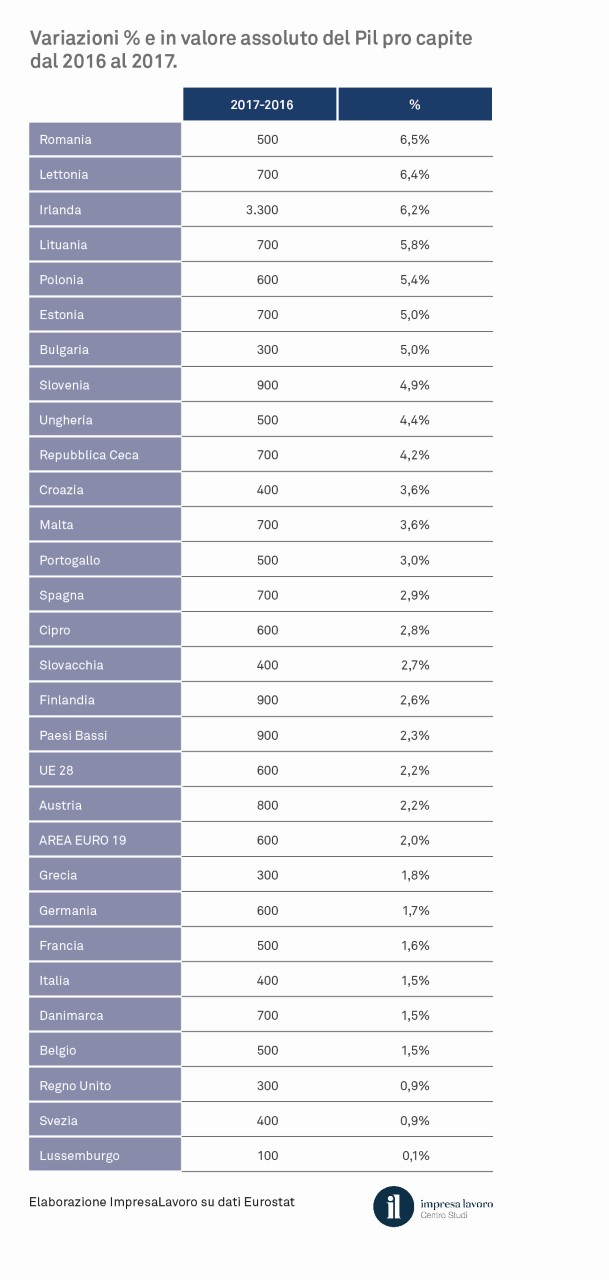

Va comunque osservato come nel 2017 (ultimo anno rilevato) sia stato registrato un aumento del nostro reddito pro capite (+1,5%, pari a 400 euro), contenuto ma pur sempre superiore a quello ottenuto nello stesso periodo dal Regno Unito (+0,9%, pari a 300 euro) e dal Belgio (+1,5%, pari a 500 euro).

In termini assoluti nel 2017 il reddito pro capite degli italiani (26.300 euro) appare ancora superiore a quello degli spagnoli (24.500 euro), dei greci e dei portoghesi (17.400 euro) ma resta comunque di gran lunga inferiore a quello della maggior parte dei Paesi europei: Lussemburgo (81.800 euro), Irlanda (56.400 euro), Danimarca (46.500 euro), Svezia (43.000 euro), Paesi Bassi (40.700 euro), Austria (37.100 euro), Finlandia (35.700 euro) e Germania (35.500), Belgio (34.900 euro), Francia (32.300 euro) e Regno Unito (32.100 euro).

«I timidi segnali di ripresa non devono illuderci» osserva l’imprenditore Massimo Blasoni, presidente del centro studi ImpresaLavoro. «La carenza di investimenti pubblici e le perduranti oppressioni fiscale e legislativa deprimono gli sforzi delle aziende e frenano un vero rilancio della nostra economia. A farne le spese non sono soltanto quanti, soprattutto giovani, non riescono a entrare nel mondo del lavoro ma pure gli stessi occupati, molto spesso precari. Trovare il nostro Paese in fondo anche a questa classifica internazionale addolora e preoccupa, soprattutto perché fotografa l’avvenuto impoverimento degli italiani e spiega la difficile ripresa dei nostri consumi interni».