Studi

Negli ultimi 35 anni Italia prima tra i paesi OCSE per aumento della pressione fiscale

L’Italia detiene un record molto particolare in campo economico: tra i paesi monitorati dall’OCSE, infatti, è quello in cui la pressione fiscale è cresciuta di più dal 1979 ad oggi. Prima degli anni ’80 il peso delle tasse nel nostro paese superava di poco il 25% del Prodotto Interno Lordo mentre nel 2014, secondo i calcoli dell’OCSE, si è stabilito al 43,6%. Un balzo in avanti di più di 18 punti di Pil che non ha eguali tra i paesi sviluppati. Solo Turchia, Grecia, e Portogallo fanno segnare performance simili, ma comunque inferiori, alle nostre mentre esistono paesi come gli Stati Uniti o il Regno Unito che vedono sostanzialmente stabile l’incidenza del prelievo fiscale sulla ricchezza prodotta. Per tacere di chi, come la Germania, paga oggi un po’ meno tasse (-0,2%) che nel 1979. A crescere negli ultimi 35 anni sono state tutte le principali tipologie di imposte: il prelievo sui redditi è aumentato dell’82,6%, quello sui consumi del 64,5% e le tasse sulla proprietà sono cresciute del 164,1% assorbendo oggi 1,6 punti percentuali di Pil. “L’elaborazione – spiega Massimo Blasoni, imprenditore e presidente del Centro Studi ImpresaLavoro – dimostra che al di là degli scostamenti dello zero virgola, la questione fiscale nel nostro paese rimane una vera e propria emergenza che si può affrontare solo tagliando decisamente la spesa. La spending review è, invece, rimasta solo un annuncio: se non vogliamo accontentarci di tagli fiscali solo sulle slide, avremo bisogno di una revisione e di una riduzione coraggiosa del perimetro dello Stato”.

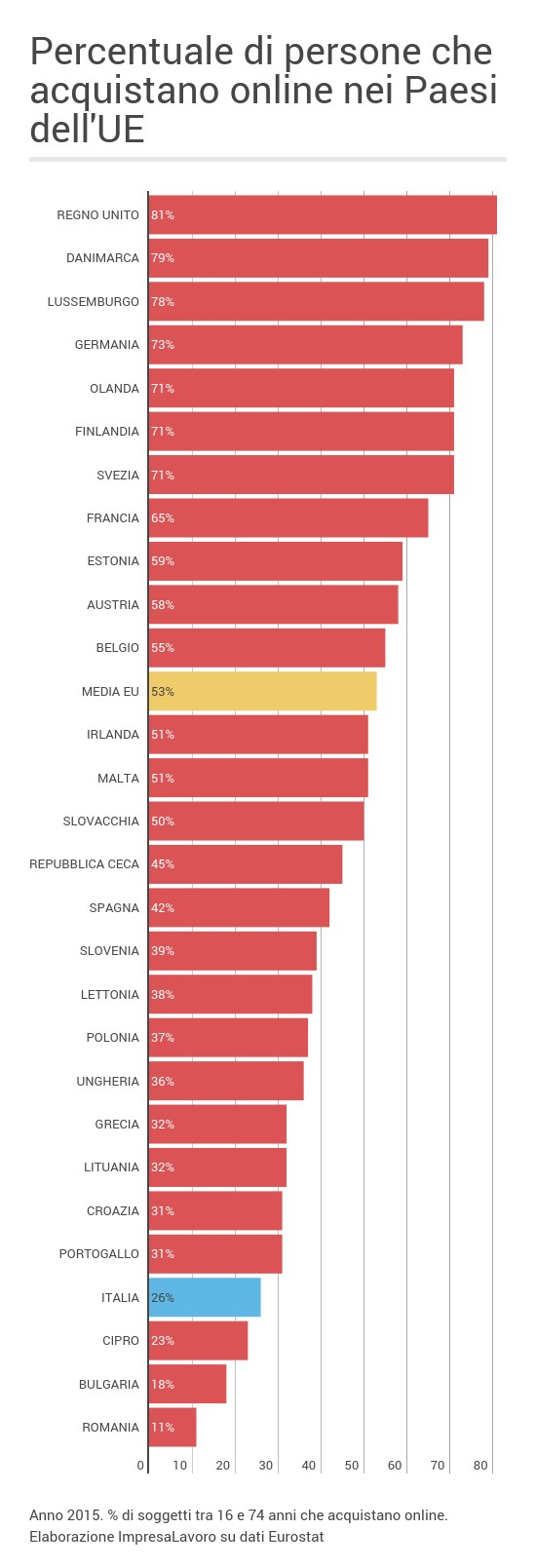

Acquisti on-line: nel 2015 italiani al quart’ultimo posto in Europa

Negli ultimi 12 mesi solo il 26% dei cittadini italiani di età compresa tra i 16 e i 74 anni ha effettuato online l’acquisto di almeno un bene o servizio. Il nostro Paese si colloca così al quart’ultimo posto di questa particolare classifica europea, appena sopra Cipro (23%), Bulgaria (18%) e Romania (11%). Ai vertici della graduatoria 2015 si collocano invece i consumatori di Regno Unito (81%), Danimarca (79%), Lussemburgo (78%) e Germania (73%). Lo rivela una ricerca del Centro studi ImpresaLavoro, realizzata su elaborazione di dati Eurostat.

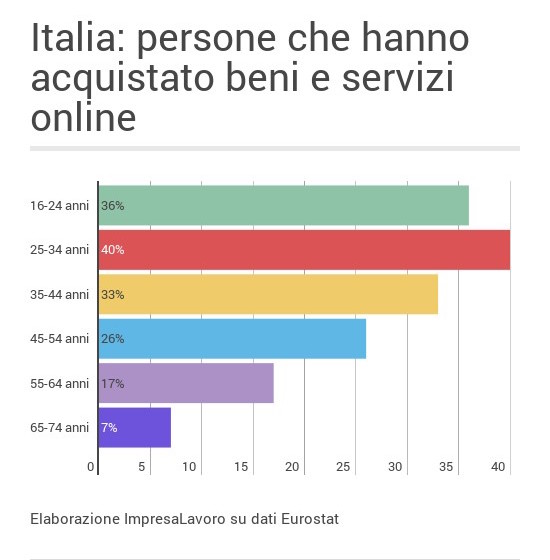

In Italia i consumatori più attivi online risultano essere quelli di età compresa tra i 25 e i 34 anni (40%) e i giovanissimi tra i 16 e i 24 anni (36%). Col progredire dell’età aumentano invece in proporzione la diffidenza e il digital divide, tanto che a comprare online sono soltanto il 17% dei cittadini di età tra i 55 e i 64 anni e il 7% dei cittadini di età tra i 65 e i 74 anni.

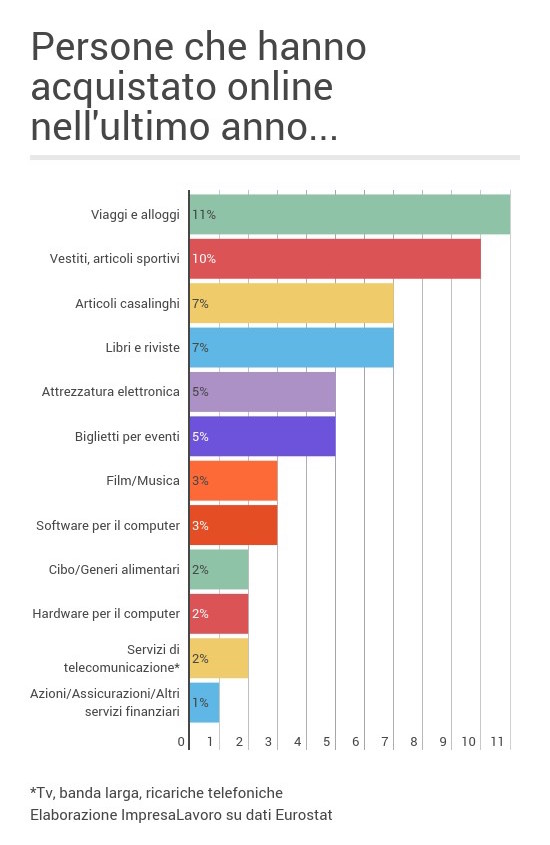

Analizzando le scelte di questi consumatori negli ultimi 3 mesi, si osserva poi come resti bassissima la frequenza degli acquisti (quasi sempre uno o due acquisti a testa, solo il 5% ne ha effettuato da 3 a 5) e comunque per importi che non superano quasi mai la soglia dei 500 euro. Nell’ultimo anno i beni più acquistati dagli italiani sono stati viaggi e vacanze (11%), vestiti (10%), articoli casalinghi (7%), libri e abbonamenti a riviste (7%), biglietti per eventi (5%). Curiosamente, solo il 2% ha deciso di affidarsi alla Rete per l’acquisto di hardware per computer o servizi di telecomunicazione (banda larga, abbonamenti a canali televisivi, ricarica di carte telefoniche prepagate…).

La concentrazione dell’export italiano

di Paolo Ermano

Sommario

Il ruolo delle esportazioni nell’economia italiana è aumentato negli ultimi anni. Prendendo in considerazioni i dati tra il 2005 e il 2014, osserviamo come le nostre imprese stringono relazioni commerciali con sempre più partner in ogni parte del pianeta per crescere e espandersi. Questo processo porta con sé delle conseguenze: stiamo assistendo ad una concentrazione verso l’alto delle imprese che esportano, in cui le più internazionalizzate acquisiscono un ruolo sempre più rilevante, lasciando indietro le piccole e i territorio storicamente più arretrati del Paese.

Esportazioni nel nuovo millennio

L’Italia ha storicamente una vocazione al commercio internazionale. Negli ultimi anni di crisi, questa vocazione ha permesso di riportare la bilancio commerciale in attivo, anche grazie al calo delle importazioni, un calo dovuto principalmente, ma non esclusivamente, alla riduzione dei consumi interni. Stando ai dati forniti dell’Istat il grado di apertura del nostro Paese, misurato come rapporto tra somma di esportazioni e importazioni di beni e servizi e prodotto interno lordo, è aumentato, passando da un valore prossimo al 50% nel 2005 a un valore di 55,2% nel 2014; il dato è ancora più interessante se si pensa che questo aumento avveniva mentre le importazioni calavano dopo il 2008.

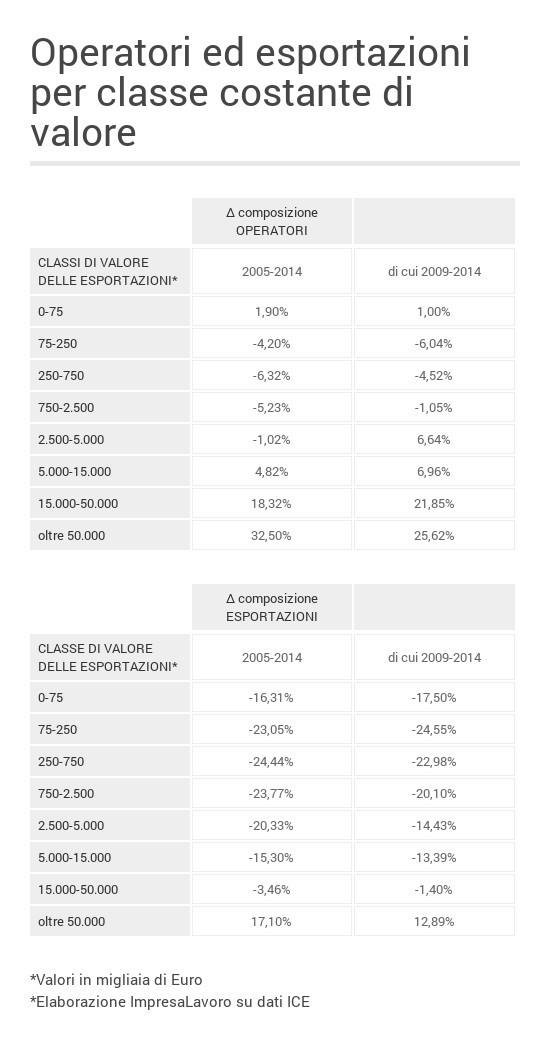

Non tutte le imprese, però, hanno una vocazione esportatrice e non tutte le imprese esportatrici beneficiano di questo miglioramento della bilancia commerciale. Il numero di operatori è cresciuto del 5% fra il 2005 e il 2014, con un’impennata nell’ultimo quinquennio (2009-2014) con un +9,15%; mentre il valore delle esportazione cresceva contestualmente del 30,82% (+35,7% 2009-2014). L’effetto combinato di queste due espansioni è l’aumento di quasi ¼ il valore medio dell’export per singolo operatore, passato da €1,47 milioni del 2005 a €1,83 nel 2014. Però, entrando nel dettaglio questa espansione è frutto soprattutto dell’aumento della taglia delle imprese esportatrici più grandi. Come si vede nella tabella 1, solo la classe che contiene le aziende che realizzano più di €50 milioni di export ha visto aumentare la quota sulle esportazioni del 17% a danno di tutte le classi più piccole.

Approfondendo la lettura sul numero degli operatori, di nuovo si osserva come siano soprattutto le aziende con volumi consistenti di esportazioni (oltre i 15 milioni) ad essere diventate percentualmente più numerose. I grandi, insomma, oltre a sopravvivere al nuovo millennio hanno trovato in esso nuove opportunità di espansione. Si tenga conto che nel 2014, più del 50% delle nostre esportazioni dipende da aziende con volumi d’affari sui mercati internazionali di oltre €50 milioni: stiamo parlando di imprese che normalmente hanno più di 250 addetti.

Più concentrati e con più mercati

Diverse sono le ragioni alla base di questo processo di concentrazione, ma quasi tutte possono essere riassunte nella locuzione size matter, la dimensione conta. Avere volumi di esportazioni elevati significa aver a che fare con aziende grandi, capaci di investire in innovazione di prodotto, di processo, in marketing, nella logistica. Significa considerare aziende capaci di sostenere i costi legati all’esportazione, soprattutto per quanto riguarda l’adeguamento agli standard tecnici, ambientali, di salute, cresciuti di molto negli anni post-2008 come una forma di protezionismo accettabile per il WTO.

La maggior dimensione permette di approcciare diversi mercati: sempre più imprese commerciano con almeno 11 paesi diversi, fino al punto che le aziende che esportano su più di 40 mercati son cresciute del 14% nel periodo considerato. In particolare, fra il 2009 e il 2015 queste aziende con più di 40 mercati hanno visto aumentare il valore delle proprie esportazioni di quasi il 50%. Non solo nuovi mercati e nuovi partner commerciali, ma osserviamo un processo di globalizzazione dell’attività delle nostre imprese sempre più spinto, un processo necessario per ridurre il rischio-paese o il rischio-area (si pensi che ancora più del 50% delle esportazioni sono verso Paesi UE) e per presidiare i mercati dalla concorrenza altrui.

Un’analisi territoriale

Le realtà territoriali in Italia, purtroppo, non si muovono quasi mai all’unisono: abbiamo territori economicamente più fertili di altri che si adattano più in fretta. Nella tabella 2 è riportata la suddivisione regionale delle esportazioni: il ruolo delle grandi regioni del Nord emerge con forza. Veneto, Lombardia, Piemonte e Emilia Romagna, da sole, contano per il 65% del valore delle esportazioni nazionali.

Il Sud Italia, ancora una volta, non partecipa allo sviluppo economico derivato da una bilancia commerciale positiva visto che il peso sull’export nazionale è poco superiore al 10%. Tutte le regioni del Meridione perdono posizioni relative nel periodo considerato: in particolare, il Molise riduce il suo ruolo del 50%, la Calabria e la Basilicata del 25% circa. Andando nel dettaglio, il valore medio delle esportazioni per operatore è sceso in Sardegna (-15%), in Calabria (-16%), in Basilicata (-20%) e in Molise (-23%). Le grandi regioni del Sud, che da sole contano per il 67% dell’export di quell’area, registrano valori positivi: la Puglia fa meglio della media nazionale con un +29%, la Campania registra un +14%, la Sicilia +2%: anche in queste grandi Regioni che comunque hanno meno beneficiato dell’aumento del peso delle esportazioni sull’economia nazionale osserviamo un processo di ridimensionamento verso l’alto degli operatori.

Conclusione

Concentrazione verso l’alto delle imprese e differenziazione dei mercati. Alla fine, come riassunto nella tabella 3, il peso del Sud sull’export nazionale ne esce ridimensionato fra il 2005-2014. L’ennesima riprova che anche un fenomeno così importante per la nostra economia, come il miglioramento della bilancia commerciale, migliora la condizione economica del Centro-Nord, distanziando ancora di più questa Italia divisa in due. Sarà compito dello Stato redistribuire le risorse per non lasciare indietro nessuno. Tuttavia, il compito dell’attore pubblico è gravoso: se non si trova una strategia di sviluppo seria per il Sud, i costi della redistribuzione non potranno che aumentare, vincolando sia l’operato dello Stato, costretto a tamponare un’emergenza economica oramai cronica, sia quello delle imprese competitive, gravate dalla necessità di fornire allo Stato le risorse per sostenere il Sud.

Crisi delle banche: ecco a quanto ammonta il conto per i risparmiatori

di Paolo Ermano

Tre miliardi e 900 milioni è il controvalore complessivo di titoli azionari e obbligazionari subordinati di Banca Marche, Banca Etruria, Cassa di Risparmio di Ferrara e Carichieti, andati interamente in fumo nel weekend del 21-22 novembre, in seguito ai provvedimenti di risoluzione emanati dal Governo e da Banca d’Italia per salvare la parte buona delle quattro banche dell’Italia centrale da anni in stato di crisi. Il computo fornito da ImpresaLavoro è stato realizzato sulla base dei dati contenuti negli ultimi bilanci pubblicati dalle banche cadute in liquidazione, nonché degli ultimi aumenti di capitale e dei dati Reuters sui titoli obbligazionari colpiti. I soci delle quattro banche, oltre agli obbligazionisti subordinati, si sono visti infatti letteralmente azzerare il valore dei propri investimenti, senza per loro alcuna chance di recupero poiché sulle nuove banche (che hanno raccolto la parte buona dei vecchi istituti) non possiedono alcun diritto, né patrimoniale né di voto.

La procedura di risoluzione adottata in novembre rappresenta una sorta di anticipo rispetto a quanto potrebbe accadere dal 2016 anche per altre banche con l’entrata in vigore delle norme sul bail-in, ovvero sulle procedure di salvataggio interno che limitano drasticamente – se non annullano – le possibilità di intervento del contribuente al ripianamento delle perdite degli istituti in difficoltà. In realtà, l’applicazione rigida del bail-in alle quattro banche avrebbe avuto dei risvolti ancor più drammatici poiché avrebbe comportato delle perdite anche per i titolari di obbligazioni ordinarie e, probabilmente, anche di una parte dei correntisti con giacenze superiori a 100mila euro.

Le quattro banche oggetto del “salvataggio” hanno bruciato circa 3,1 miliardi di valore in capitale azionario (di cui oltre 500 milioni raccolti – quasi tutti da piccoli risparmiatori – solamente tra il 2011 e il 2013), mentre a quasi 800 milioni corrisponde la perdita per le obbligazioni “junior”, ovvero subordinate rispetto alle più comuni ordinarie, anch’esse collocate per gran parte a piccoli risparmiatori. Il dissesto sarà certamente ricordato tra i più gravi della storia finanziaria del nostro paese, tanto da essere già stato paragonato ai casi di Parmalat e Cirio, anche se il confronto più azzeccato – fatte le dovute proporzioni – è quello con il crac del Banco Ambrosiano di Roberto Calvi, intervenuto nel 1982. Anche allora il valore delle azioni fu azzerato, ma i soci ricevettero il diritto di partecipare al capitale del Nuovo Ambrosiano, che dopo un lungo risanamento e una serie di operazioni di fusione con altri istituti ha contribuito alla nascita dell’odierno gruppo Intesa Sanpaolo.

Le quattro banche oggetto, lo scorso mese, della procedura di risoluzione erano state da tempo commissariate da Banca d’Italia (Carife lo era addirittura dal 2013). L’amministrazione straordinaria, del resto, segnala un grave stato di crisi e negli ultimi anni ha portato metà delle banche coinvolte a chiudere i battenti, mentre l’altra metà si è salvata riprendendo la normale attività oppure trovando acquirenti come nel caso recente di Banca Tercas e Caripe, acquistate dalla Popolare di Bari. Ad oggi tuttavia sono ancora dieci gli istituti bancari in tutta Italia sottoposti a questa procedura, e per i quali dunque perdura la situazione di crisi.

Non sono commissariate ma stanno affrontando una situazione molto delicata anche Veneto Banca e Popolare di Vicenza, le due grandi popolari del Nordest che figurano tra le società ad azionariato diffuso (ovvero tra i cui soci figurano una moltitudine di piccoli risparmiatori), che prevedono di quotarsi in Borsa solo nella primavera del 2016, momento nel quale emergerà il reale valore di mercato delle stesse. Dal 2014 infatti, il meccanismo interno di rivendita delle azioni di tali istituti si è sostanzialmente bloccato, sotto il peso di svalutazioni di bilancio e perdite sempre più consistenti, e della consapevolezza ormai diffusa che il prezzo delle azioni fissato “a tavolino” dal Cda negli ultimi anni è oggi ampiamente fuori mercato, e per questo tale da scoraggiarne l’acquisto.

Agli inizi di dicembre il Cda di Veneto Banca ha determinato il prezzo di recesso per le azioni in 7 euro e 30 centesimi, con una gravissima perdita (pari all’81,5%) rispetto al prezzo di 39 euro e 50 che gli stessi titoli avevano solo nove mesi prima. Viste le numerose analogie tra i due istituti, si teme che una proporzione del genere possa applicarsi anche a Banca Popolare di Vicenza; in entrambi i casi oltre al danno si aggiunge anche la beffa, dal momento che gli scambi delle rispettive azioni sono comunque ancora bloccati e potranno riprendere solamente tra qualche mese con l’approdo in Borsa, dove potrebbero subire peraltro nuove riduzioni di valore. Il conto delle perdite, dunque, per i soci delle grandi popolari del Nordest, potrebbe essere già oggi stimabile in 6,2 miliardi di euro, nonostante i quasi 1,9 miliardi versati dagli azionisti negli ultimi 2 anni sotto forma di aumenti di capitale e di rimborso anticipato (in azioni) di obbligazioni convertibili. Entrambe le banche inoltre si apprestano a richiedere ai soci altri 2,5 miliardi di capitale nei primi mesi del 2016, al fine di ripristinare i livelli di patrimonio e garantire la continuità aziendale.

Al di fuori delle due popolari venete (che a dispetto della denominazione hanno nel tempo assunto una dimensione nazionale e tale da essere incluse tra le 15 “big” italiane vigilate direttamente dall’Europa), vi sono una quarantina di istituti non quotati ma con azionariato diffuso, e dunque con una compagine sociale costituita in gran parte anche da piccoli risparmiatori. Oltre alla Popolare delle Province Calabre (commissariata), tra questi istituti non risultano altre crisi in corso paragonabili a quelle di Vicenza e Veneto Banca, ma la trasparenza dei prezzi e nelle quantità di azioni di questi istituti, scambiate attraverso i loro “borsini interni” più o meno evoluti, risulta in media molto scarsa (seppur variando significativamente tra istituto e istituto). Oltretutto, il prezzo di tali azioni risulta in media più alto rispetto ai multipli di borsa ed è dunque possibile che, a fronte di eventuali nuove svalutazioni, emergano perdite per i loro piccoli azionisti per un totale di altri 2,5 miliardi di euro.

Molto più trasparente, ma anche molto più grave, il conto per le più grandi banche italiane quotate in Borsa. Il mercato azionario ha punito i loro investitori sin dai primi inizi della crisi finanziaria, ovvero dal 2007. Nonostante il netto recupero che si sta materializzando sui titoli quotati sin dal 2013, secondo i dati di Borsa Italiana il settore delle banche italiane risulta aver bruciato, rispetto al 2007, ben 100,1 miliardi di valore, a cui si devono aggiungere i 48,9 miliardi versati dai soci tramite aumenti di capitale dal 2008 a oggi. Tra le quotate, oltre alla già citata Banca Etruria caduta in liquidazione, a presentare le perdite più vistose sono state Banca Carige e il Monte dei Paschi, che hanno però superato i più recenti test europei sul capitale. Inoltre, vanno citati anche gli azionisti di Banca Popolare di Spoleto, che vivono nell’incertezza da almeno due anni, con il titolo sospeso dalle quotazioni e con il commissariamento di Banca d’Italia (conclusosi nel 2014), ora impugnato dagli ex-vertici.

Ma la vera spada di Damocle che incombe sulle nostre banche sostanzialmente comune a tutto il sistema ed è ancora quella dell’elevato volume dei crediti deteriorati, problema ad oggi irrisolto, che corrisponde, secondo le recenti stime della European Banking Authority, addirittura a oltre 17 punti del nostro Pil. Nella sostanziale impossibilità di un aiuto pubblico in soccorso dei dissesti bancari, rimarcata dalle nuove regole del bail-in, una cosa è certa: i piccoli risparmiatori dovranno necessariamente aumentare il proprio grado di consapevolezza, e ricordarsi che in base alle nuove norme gli unici strumenti davvero tutelati saranno i conti correnti e depositi (e solo entro i 100mila euro per istituto), mentre gli altri titoli bancari come azioni e obbligazioni (ancor di più se non quotati), già oggi possono presentare un grado di rischio più alto di quanto inizialmente prospettato.

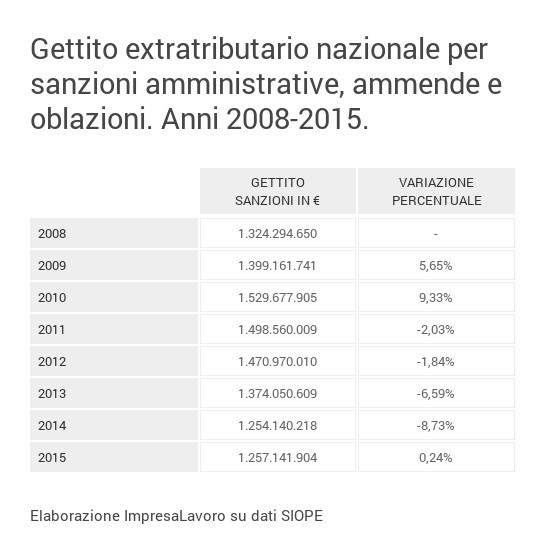

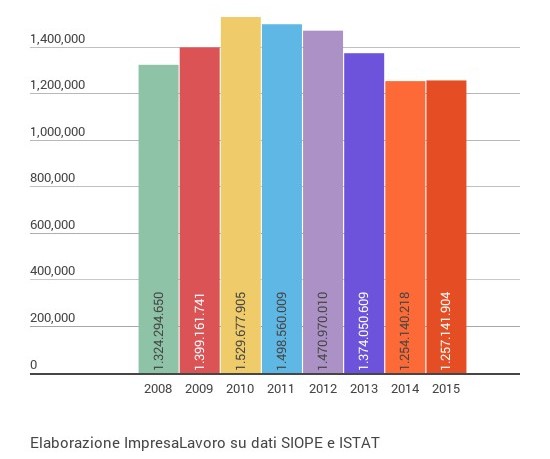

Multe: dal 2010 al 2015 gettito dei Comuni diminuito del 17,82%

In rapporto agli abitanti Milano, Firenze e Bologna al top

Negli ultimi cinque anni il gettito extratributario per sanzioni amministrative, ammende e oblazioni riscosso dai Comuni italiani è diminuito di 272,5 milioni di euro. Le cifre complessivamente incamerate sono infatti passate da 1 miliardo 529 milioni 677 mila euro nel 2010 a 1 miliardo 257 milioni 141mila euro nel 2015 (-17,82%). Nell’ultimo anno il trend delle riscossioni è rimasto sostanzialmente stabile (+0,24%, pari a circa 3 milioni di euro), passando da 1 miliardo 254 milioni di euro del 2014 a un 1 miliardo 257 milioni di euro del 2015**. Lo rivela una ricerca del Centro studi ImpresaLavoro su elaborazione dei dati SIOPE, il Sistema informativo sulle operazioni degli Enti pubblici del Ministero delle Finanze.

ImpresaLavoro ha poi effettuato un’analisi incrociata dei dati SIOPE e Istat sulle sanzioni e ammende riscosse nel periodo 2013-2015 in un campione rappresentativo dei principali Comuni italiani. È risultato così che Milano è la città che in rapporto agli abitanti incassa di più da sanzioni, ammende e oblazioni (139,11 euro a testa per un gettito medio annuo di circa 157,35 milioni di euro), seguita da Firenze (96,36 euro a testa, per un gettito medio annuo di circa 31,39 milioni di euro), Bologna (93,58 euro a testa, per un gettito medio annuo di circa 31,14 milioni di euro), Parma (82,32 euro a testa ogni anno, per un gettito medio annuo di circa 13,23 milioni di euro) e Torino (68,68 euro a testa, per un gettito medio annuo di circa 52,47 milioni di euro). Nei primi posti di questa particolare compare anche la Capitale: Roma incassa 59,49 euro a per ogni cittadino maggiorenne residente e ricava un gettito medio annuo di circa 143,35 milioni di euro.

**Dati 2008-2014 definitivi, dati 2015 stima ImpresaLavoro su andamento incassi Gennaio-Novembre.

Troppo ottimismo sul futuro delle pensioni

di Paolo Ermano* – Panorama

Dopo 6 grandi riforme dal 1992 al 2011 il problema del riequilibrio del sistema previdenziale italiano e della sua sostenibilità economica nel tempo è sembrato passare in secondo piano. Gli ultimi governi che si sono succeduti alla guida del Paese sono tutti dovuti intervenire su questo tema, politicamente molto sensibile, con provvedimenti non sempre in coerenza tra loro. La Riforma Fornero, da molti considerata “il male assoluto” soprattutto per aver creato il fenomeno dei cosiddetti “esodati”, avrebbe dovuto rappresentare la soluzione definitiva. Tutti ricordano le lacrime, passate ormai alla storia, dell’ex ministro del Welfare e la richiesta ai lavoratori italiani di ulteriori sacrifici per poter garantire un modello pensionistico equo e sicuro per tutti. Per raggiungere questo obbiettivo ambizioso la riforma ha introdotto sostanzialmente due grandi novità: ha allungato ulteriormente l’età in cui è possibile ritirarsi dalla vita lavorativa e ha modificato i meccanismi di calcolo dell’assegno che spetta ai futuri pensionati.

I primi risultati misurabili segnalano numeri contrastanti: da un lato è diminuita la quantità di assegni erogati dall’Inps (c’è meno gente che va in pensione), dall’altro è salito l’importo complessivo che il nostro Paese impegna per la previdenza. A fronte di una riduzione nelle prestazioni di poco più del 2%, vi è un aumento della spesa pari al 7,6%, circa 20 miliardi di euro: mediamente più di mille euro a pensionato.

«È la cosiddetta “gobba annunciata” ossia l’aumento della spesa previdenziale che si determina in un periodo di transizione come questo» spiega il professor Giuseppe Pennisi, presidente del board scientifico di ImpresaLavoro. «In questi anni vanno in pensione i lavoratori che hanno beneficiato degli effetti del cosiddetto “autunno caldo” del 1969 e del conseguente aumento delle retribuzioni (e dei contributi) in termini sia monetari che reali, proseguito fino alla crisi iniziata del 2008». Ma c’è un altro aspetto da non sottovalutare e riguarda i tempi di questa transizione: «In Svezia, nel 1995, la riforma pensionistica fu attuata con una transizione durata tre anni mentre in Italia, su spinta soprattutto dei sindacati, si è scelta una transizione decisamente più lunga e vicina ai 18 anni complessivi».

Per il futuro, poi, non c’è da stare allegri. Grazie agli interventi effettuati dal 2004 a oggi il sistema pensionistico si è messo su una traiettoria sostenibile nel breve periodo. Per stimare l’andamento nel tempo delle pensioni, si devono proporre ipotesi di scenario: oltre alle variabili demografiche (stimate secondo metodiche condivise a livello europeo), per simulare l’andamento di spesa futura è importante ipotizzare con precisione un tasso medio di crescita economica per l’avvenire. I grafici che spesso si producono per dimostrare la sostenibilità nel medio-lungo periodo del nostro sistema pensionistico sono frutto delle simulazioni effettuate dalla Ragioneria Generale dello Stato che però assume per vere delle condizioni su cui è lecito nutrire qualche dubbio. Si ipotizza, infatti, un tasso di crescita medio del nostro Pil dell’1,5% su base annua per il periodo 2020-2060 accompagnato da un innalzamento consistente del tasso di partecipazione al mercato del lavoro, che passerebbe per la fascia di età tra i 20 e i 69 anni dal 63,1% del 2014 al 74,7% del 2060.

Sono ipotesi credibili? Analizziamole nel dettaglio. Primo: secondo il Nucleo di Valutazione della Spesa Pensionistica del Ministero del Lavoro, fra il 1989 e il 2010 il tasso di crescita medio del Pil nel nostro Paese è stato di poco superiore all’1%, e stiamo parlando di un’Italia demograficamente più giovane ed economicamente molto più dinamica di quella che ci attende nei prossimi 40 anni. Secondo: l’Istat nelle stime sulla crescita 2015-2017 fissa il tasso di crescita medio per questo triennio all’1,26% mentre il Fondo Monetario Internazionale ci dice che il nostro Paese crescerà ancor meno: l’1,06% all’anno fino al 2020. Terzo: secondo le ipotesi fatte per dimostrare la sostenibilità del nostro sistema pensionistico, la crescita reale del Prodotto Interno Lordo nei prossimi 50 anni porterebbe l’economia italiana a raddoppiare la sua ricchezza, a fronte di un aumento della popolazione decisamente contenuto (+5%).

Questo vorrebbe dire che una società sempre più vecchia e con meno figli si ritroverebbe a essere due volte più ricca di quanto è ora. È una speranza che ci piacerebbe poter condividere ma che pare poco attendibile. La crescita anemica di questi trimestri e l’ultimo dato Istat che certifica un Pil che cresce meno delle attese confermano infatti l’idea che una nuova riforma delle pensioni si renderà presto necessaria.

* Professore a contratto di Economia internazionale presso l’Università di Udine e ricercatore del Centro studi ImpresaLavoro

Certificati di malattia: i dipendenti pubblici si ammalano in media quasi il doppio dei dipendenti privati

I circa 3,2 milioni di dipendenti pubblici si ammalano in media quasi il doppio delle volte dei circa 14 milioni di dipendenti privati registrati presso l’INPS. Lo dimostra una ricerca del Centro studi ImpresaLavoro condotta su elaborazione dei dati raccolti dall’Istituto Nazionale di Previdenza.

Grazie a una riuscita riforma organizzativa delle modalità di trasmissione dei certificati di malattia, promossa dall’allora ministro della PA e Innovazione Renato Brunetta, dall’aprile del 2010 tutti i lavoratori dipendenti non sono più costretti a inviare a proprie spese i loro certificati di malattia tramite due raccomandate all’INPS e al proprio datore di lavoro. A sbrigare questa pratica tramite il proprio pc sono adesso i medici di famiglia e ospedalieri, che hanno finora trasmesso via web all’INPS più di 71,5 milioni di documenti: 2,6 milioni nel 2010 (periodo in cui il sistema telematico non era ancora entrato a regime), 16,4 milioni nel 2011, 17,2 milioni nel 2012, 17,8 milioni nel 2013 e 17,5 milioni nel 2014.

Dal 2011 al 2014 le giornate di malattia nel settore privato sono state all’incirca 312 milioni 134 mila, mantenendosi stabili ogni anno dopo aver registrato un calo iniziale di 2,4 milioni dal 2011 al 2012 (79,8 milioni nel 2011, 77,4 milioni nel 2012, 77,6 nel 2013 e 77,1 milioni nel 2014). Nello stesso periodo di tempo sono invece costantemente aumentate le giornate di malattia nel settore pubblico, per un totale di oltre 116 milioni 770 mila (25,8 milioni nel 2011, 28,5 milioni nel 2012, 30,7 milioni nel 2013 e 31,5 milioni nel 2014). Limitando l’analisi ai certificati per malattia trasmessi nel 2014, si registra rispetto all’anno precedente un calo del 3,2% nel settore privato e un lieve aumento dello 0,8% nella Pubblica pubblica amministrazione.

Osservando meglio questi dati si osserva poi un dato curioso: dal 2010 a oggi il giorno della settimana in cui ha inizio la malattia è sempre stato di gran lunga il lunedì. Una circostanza confermata anche nel 2014, che ha registrato in quel giorno 22 milioni 994mila giornate di malattia per il settore privato (29,8%%) e 8 milioni 888mila giornate di malattia per la pubblica amministrazione (28,2%).

Massimo Blasoni, imprenditore e presidente del Centro studi ImpresaLavoro, osserva infine che «i dati Inps segnalano come il numero medio di eventi di malattia e la loro durata aumentano con l’aumentare della dimensione aziendale: è un segnale evidente del fatto che le assenze dal lavoro nel settore privato, sopratutto nelle piccole imprese, sono limitate anche da eventuali sanzioni che arrivano dagli stessi colleghi. Nel pubblico impiego, invece, i controlli e le censure sembrano essere molto meno efficaci: solo così si può spiegare un’incidenza delle giornate di malattia per lavoratore quasi doppia rispetto al settore privato».

Debito Enti Locali: dal 2009 è diminuito di 15 miliardi. Pesa ancora per 1623 euro pro capite

Dal 2009 al 2014 il debito consolidato delle amministrazioni locali – Regioni, Province e Comuni – è complessivamente diminuito di 15 miliardi 278 milioni di euro, passando dalla cifra di 113 miliardi 983 milioni a quella di 98 miliardi 705 milioni di euro. Una cifra, quest’ultima, che resta comunque pari al 6,10% del Pil del 2013 (ultimo dato disponibile). Lo rivela una ricerca del Centro studi ImpresaLavoro su elaborazione di dati Bankitalia.

Il processo virtuoso in atto interessa in misura differente le amministrazioni delle singole regioni. In valori assoluti, i cali più vistosi nel periodo considerato riguardano le amministrazioni dei vari livelli del Lazio (-4 miliardi 241 milioni di euro) e della Campania (-2 miliardi 676 milioni). In tre regioni meridionali si assiste viceversa a una crescita del debito. È il caso delle pubbliche amministrazioni della Sicilia (il cui debito è passato dai 6 miliardi 555 milioni di euro del 2009 agli 8 miliardi 4 milioni del 2014), della Calabria (con un aumento del debito di 48 milioni di euro, per un totale di 3 miliardi 483 milioni di euro) e del Molise (con un aumento del debito di 24 milioni di euro, per un totale di 507 milioni di euro).

Più in generale, si osserva come l’attuale debito pubblico consolidato delle amministrazioni locali pesi mediamente per ben 1.623,90 euro nelle tasche di ciascun cittadino italiano. Una cifra comunque inferiore a quella in carico a ogni singolo residente in Piemonte (3.032,14 euro), Valle d’Aosta (2.721,81), Lazio (2.602,70 euro), Abruzzo (1.933,37 euro), Campania (1.890,30 euro), Friuli-Venezia Giulia (1.783,85 euro), Liguria (1.777, 71 euro), Calabria (1.758,62 euro) e Umbria (1.632,58 euro). A essere meno indebitati risultano invece i residenti in Trentino Alto Adige (828,94 euro) e Puglia (841,02 euro).