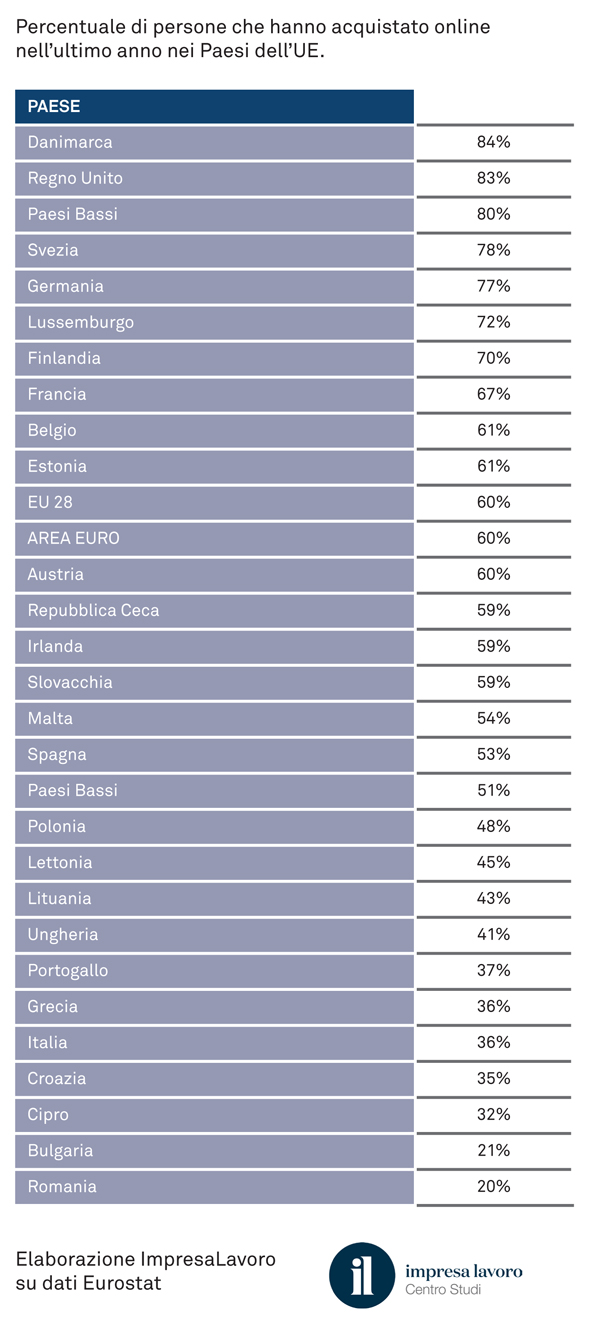

In Italia nel 2018 solo il 36% dei cittadini ha effettuato acquisti online, contro l’84% della Danimarca e l’83% del Regno Unito.

Negli ultimi 12 mesi solo il 36% dei cittadini italiani ha effettuato online l’acquisto di almeno un bene o servizio. Il nostro Paese si colloca così al quint’ultimo posto di questa particolare classifica europea, al pari della Grecia e appena sopra la Croazia (35%), Cipro (32%), la Bulgaria (21%) e la Romania (20%). Ai vertici della graduatoria 2018 si collocano invece i consumatori di Danimarca (84%), Regno Unito (83%), Paesi Bassi (80%), Svezia (78%) e Germania (77%). Lo rivela una ricerca del Centro studi ImpresaLavoro, realizzata su elaborazione di dati Eurostat.

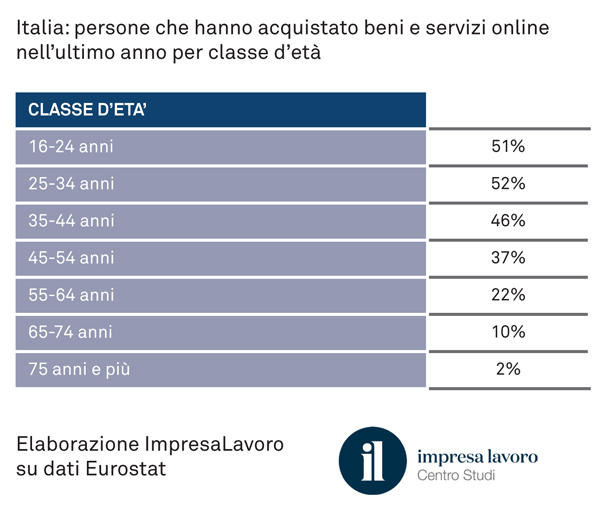

In Italia i consumatori più attivi online risultano essere i giovanissimi tra i 16 e i 24 anni (il 51% ha acquistato beni o servizi online nell’ultimo anno) e quelli di età compresa tra i 25 e i 34 anni (52%). Col progredire dell’età aumentano invece in proporzione la diffidenza e il digital divide, tanto che a comprare online sono soltanto il 22% dei cittadini di età tra i 55 e i 64 anni, il 10% dei cittadini di età tra i 65 e i 74 anni e solamente il 2% degli over75.

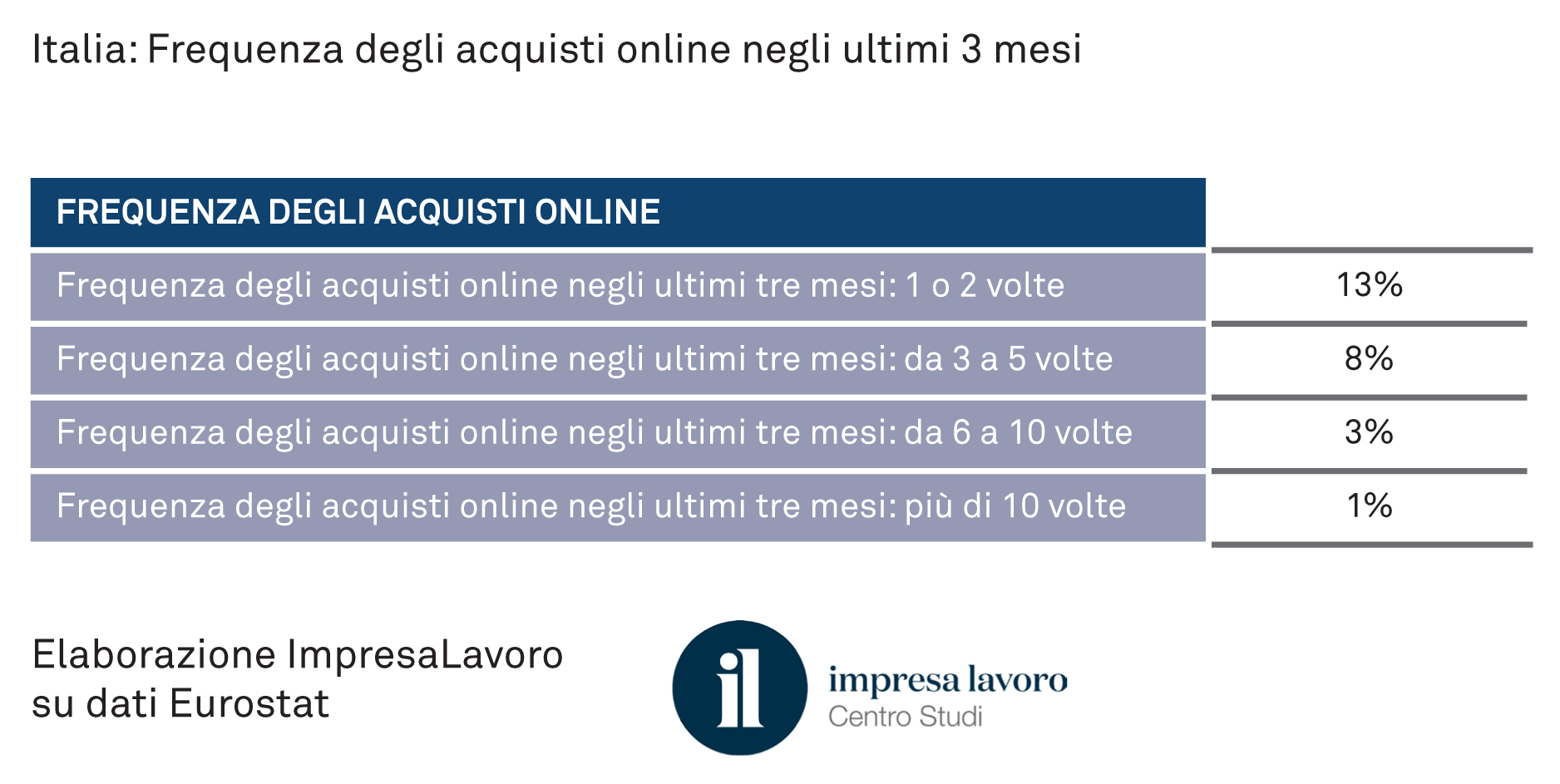

Analizzando le scelte di questi consumatori negli ultimi 3 mesi, si osserva poi come resti bassissima la frequenza degli acquisti (quasi sempre uno o due acquisti a testa, solo l’8% ne ha effettuati da 3 a 5) e comunque per importi che non superano quasi mai la soglia dei 500 euro.

Nell’ultimo anno i beni più acquistati online dagli italiani sono stati vestiti e articoli sportivi (16%), articoli casalinghi (13%), viaggi e alloggi per vacanze (10%), libri e abbonamenti a riviste (9%), attrezzatura elettronica (8%), biglietti per eventi (7%), software per il pc (4%), film e musica (4%), servizi di telecomunicazione (banda larga, abbonamenti a canali televisivi, ricarica di carte telefoniche prepagate…) (4%), cibo e generi alimentari (4%). Curiosamente, solo il 2% ha deciso di affidarsi alla Rete per l’acquisto di hardware per computer.

«Questi dati fotografano un ritardo evidente dell’Italia nell’e-commerce, conseguenza anche del ritardo delle nostre infrastrutture informatiche» osserva l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Secondo l’indice DESI della Commissione Europea –che misura lo stato di avanzamento dei Paesi membri dell’UE nell’ambito della digitalizzazione dell’economia, del sistema pubblico e della società- l’Italia è 25esima su 28 Paesi. La banda larga non è ancora capillarmente diffusa ma a pesare sul basso punteggio italiano sono soprattutto le scarse competenze digitali. Infine, i limiti e la sostanziale inefficienza della nostra rete infrastrutturale si aggiungono come fattore di freno, per le nostre aziende, per quanto riguarda gli scambi commerciali con il resto del mondo».