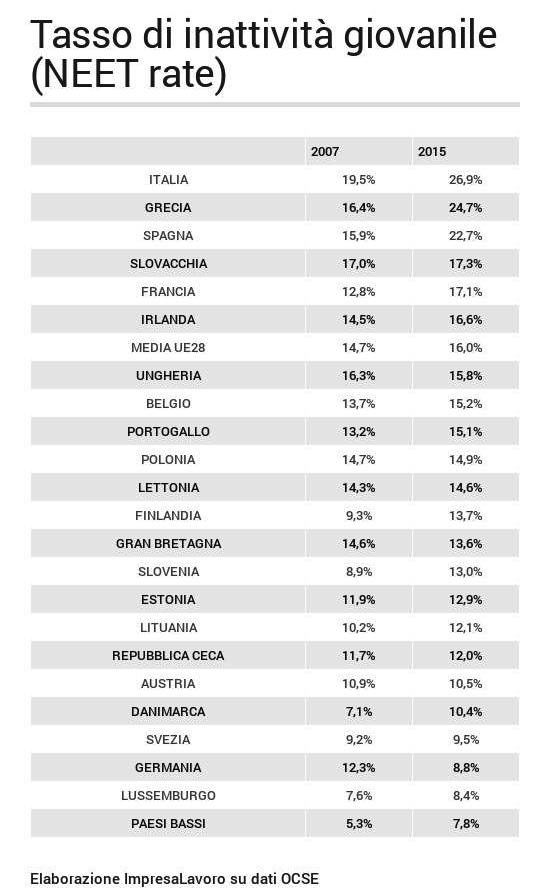

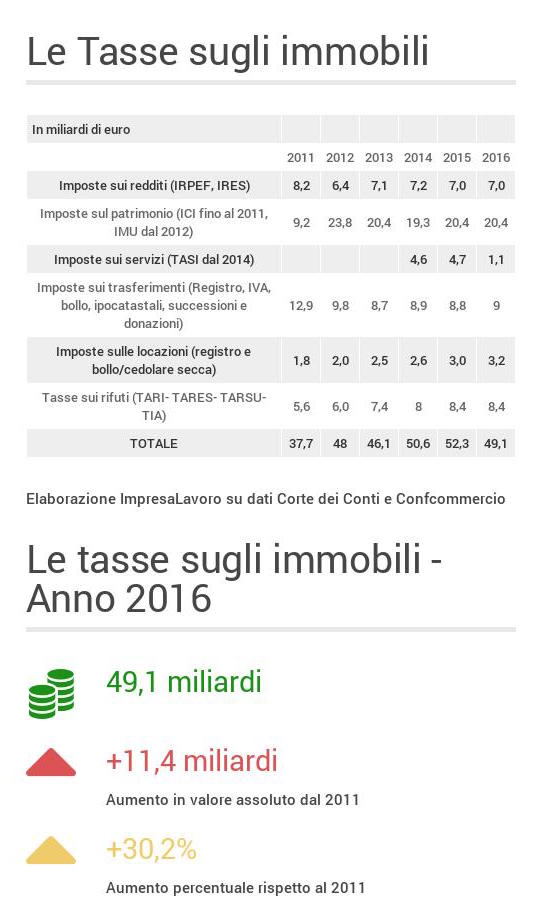

Nel 2016 tasse sugli immobili a 49,1 miliardi: 11,4 miliardi in più rispetto al 2011

Venerdì 16 dicembre circa 25 milioni di italiani avranno un importante appuntamento con il fisco e saranno chiamati a versare il saldo dell’Imu e della Tasi. Nonostante l’abolizione delle tasse sull’abitazione principale, infatti, resta ancora in vigore il prelievo sulle seconde case e sugli immobili diversi dall’abitazione principale.

Dopo il livello record raggiunto nel 2015 (52,3 miliardi di euro), il gettito complessivo sugli immobili in Italia dovrebbe ridursi per quest’anno a 49,1 miliardi con una flessione quantificabile nel 6,1 per cento. La pressione fiscale risulterà a fine anno comunque ancora ben lontana dai livelli del 2011, rispetto ai quali l’incremento risulta di 11,4 miliardi su base annua, segnando in termini relativi un corposo più 30,2 per cento. Lo rileva una ricerca del Centro Studi ImpresaLavoro.

Ciò che ha subito il maggiore incremento nel periodo considerato è la quota patrimoniale del prelievo, più che raddoppiata (più 173 per cento) secondo quanto riporta la stessa Corte dei Conti, a differenza delle entrate attribuibili agli atti di trasferimento (meno 29 per cento) e a quelle sul reddito immobiliare, sostanzialmente inalterate secondo quanto risulta a ImpresaLavoro, nonostante la crescita del gettito da locazioni favorita dall’introduzione della cedolare secca sugli affitti.

I tre miliardi e mezzo di calo rispetto all’anno precedente sono integralmente attribuibili al taglio della TASI per le abitazioni principali licenziato dal governo nell’ultima legge di stabilità e che fa passare il gettito della misura da 4,7 a 1,1 miliardi di euro. Stabili a 20,4 miliardi su base annua sono invece le entrate derivanti dall’IMU: la componente esplicitamente patrimoniale dell’imposizione sugli immobili è comunque più che raddoppiata rispetto al 2011 quando valeva “solo” 9,2 miliardi di euro. In crescita rispetto a cinque anni fa anche il gettito derivante dalle tasse sui rifiuti che passano da 5,6 a 8,4 miliardi di euro.

“Nonostante l’abolizione della Tasi sulla prima casa – ha spiegato Massimo Blasoni, presidente del Centro Studi ImpresaLavoro – la tassazione sugli immobili nel nostro paese continua ad essere del 30% più elevata rispetto al 2011. Si tratta di una vera e propria patrimoniale operata a danno di quello che molte famiglie consideravano un vero e proprio bene rifugio. Una manovra che ci venne richiesta a gran voce dall’Europa e che ha prodotto effetti negativi su molti versanti: ha impoverito il patrimonio delle famiglie, messo in ginocchio il settore dell’edilizia e generato grande incertezza, deprimendo consumi e domanda interna”.

Oltretutto sul settore incombe la grande incognita della riforma del catasto: il rischio è quello di una revisione al rialzo delle rendite, ossia della base imponibile su cui poggiano più di 40 dei 49,1 miliardi che paghiamo ogni anno sui nostri immobili. Con, conseguente, aumento della pressione fiscale sull’intero comparto.