L’imposizione fiscale sugli immobili in Italia

Abstract

Il totale delle imposte gravanti a vario titolo sugli immobili in Italia (a carico sia dei soggetti privati che di professionisti e imprese) ha superato il tetto dei 50 miliardi annui per la prima volta nel 2014, con un incremento rispetto al 2013 (45,8 miliardi) e 2012 (48,3 miliardi), e di 12,3 miliardi rispetto al 2011, anno in cui non superavano la cifra complessiva di 38 miliardi.

L’incremento è dovuto primariamente ai seguenti fattori:

-

l’introduzione anticipata dell’IMU a partire dal 2012 in sostituzione dell’ICI e di una parte dell’IRPEF prelevata sugli immobili;

-

la sostituzione della TARSU (ultimo anno di applicazione 2012) con la TARES (2013) divenuta successivamente TARI (2014), con un ricarico finale complessivo sui soggetti passivi pari a circa 2 miliardi annui;

-

l’introduzione della TASI (2014), per un gettito complessivo di 4,6 miliardi, destinato a sostituirsi alla mancata riscossione dell’IMU sulle abitazioni principali (sostanzialmente abolita dal 2013).

Queste componenti determinano, secondo le nostre stime, un prelievo complessivo di natura patrimoniale a carico delle famiglie italiane per oltre 27,5 miliardi di euro nel 2014 (era pari a 16,1 miliardi nel 2011).

La riduzione delle transazioni sugli immobili a titolo oneroso ha contratto il gettito IVA di quasi 4 miliardi (sostanzialmente dimezzato nel periodo 2011-2014), e ridotto più lievemente (di 350 milioni circa) le imposte di registro, ipotecarie e catastale, mentre risultano in aumento le imposte sui trasferimenti a titolo gratuito (donazioni e successioni).

L’incremento delle tasse sugli immobili si accompagna dunque ad un’incidenza notevolmente maggiore delle componenti di tipo patrimoniale (legate cioè alla proprietà o possesso dell’immobile, indipendentemente dal fatto che esso generi dei redditi di qualsivoglia natura), ed inoltre si rileva proprio nel momento in cui la crisi immobiliare ha prodotto un calo dei prezzi tale da ridurre di quasi l’11% (pari a 628,6 miliardi di euro) il valore complessivo delle proprietà riconducibili alle nostre famiglie.

Tenuto conto, quindi, dell’andamento del valore dello stock immobiliare di proprietà, l’incidenza delle imposte a carico delle famiglie sul prezzo dei beni immobili è salita, secondo le stime presentate nella ricerca, nel periodo 2011-2014 dallo 0,53% allo 0,73% complessivo (+7,2 miliardi), e dallo 0,27% allo 0,52% nella sua componente prettamente patrimoniale, con un incremento di ben 11,4 miliardi pari a circa 190 euro pro capite.

Va rilevata anche l’incertezza prodotta da un sistema di fiscalità in costante evoluzione, che ha previsto continue novità sostanziali sia nell’ambito di applicazione delle imposte, che nel loro computo e modalità di versamento, e di cui il cambiamento negli acronimi utilizzati è solamente l’aspetto più immediatamente riconoscibile.

Per il futuro infatti, il sistema risulterebbe destinato a ulteriori modifiche, legate per un verso ad una nuova riforma ipotizzata per le tasse locali, apparentemente non stabilizzatesi nella mente del legislatore, e per l’altro verso alla più volte annunciata riforma delle rendite catastali, destinata a modificare la base imponibile della gran parte delle 11 principali imposte che colpiscono proprietari e possessori di immobili in Italia.

Gli effetti della futura riforma delle rendite, ancora non delineata nelle sue caratteristiche essenziali, dovrebbero essere valutati accuratamente al fine di prevenire conseguenze indesiderate di tipo sperequativo, nonché di un ulteriore possibile incremento sostanziale e generalizzato del gettito connesso.

Considerando la sola tassa di proprietà sugli immobili (nel caso italiano dunque l’IMU ex ICI), il prelievo è salito nel periodo 2011-2013 nel nostro paese di 9,9 miliardi (pari al +107,4% oppure il +0,6% in rapporto al PIL): l’incremento più rilevante nel campione di 34 paesi per i quali esistono i dati Eurostat e OCSE.

La nuova IMU ha portato l’entità del gettito dallo 0,6% del PIL dell’ultimo anno di ICI con esenzione dell’abitazione di residenza (era lo 0,7% fino al 2007) prima all’1,4% e poi all’1,2%, risultando ora l’Italia sesta nel campione europeo dopo Regno Unito (3,2%), Francia (2,5%), Islanda (1,7%), Danimarca (1,4%) e Belgio (1,3%), e prima della Spagna (1,1%) e di altri 19 paesi tra cui la Germania (0,4%). Al di fuori dell’Europa, la tassazione è più rilevante in paesi come gli Stati Uniti, il Giappone, il Canada, Israele e la Nuova Zelanda. Tutti questi paesi stanno via via riducendo tuttavia la pressione fiscale sugli immobili in relazione al PIL.

Oltre ad aver sostanzialmente raddoppiato l’entità del prelievo rispetto alla vecchia ICI, l’IMU ha inoltre previsto per la prima volta che una quota consistente del gettito fosse accentrata a livello nazionale (pesante per quasi 7,8 miliardi nel 2012 e oltre 4,0 miliardi nel 2013), nel momento in cui altri paesi come la Francia operavano una decentralizzazione del prelievo a favore degli enti locali, e con il dato di 25 su 34 paesi OCSE che prevedono una (sostanziale) esclusiva pertinenza locale di questo tipo di imposte, supportati da fondate ragioni di efficienza. Sebbene, infine, non sia possibile quantificare con precisione l’effetto dell’incremento delle imposte (e della loro incertezza) sul valore degli immobili, è rilevabile su un campione di paesi europei (che include il nostro) una correlazione negativa, seppure debole, tra l’andamento del prelievo fiscale e i prezzi delle case.

Sulla base delle nostre stime, considerato come permanente l’incremento nelle imposte patrimoniali pari allo 0,25% sul valore intrinseco degli immobili, l’impatto negativo sui prezzi delle case ad esso attribuibile sarebbe definito in un intervallo compreso tra il 5% e il 10% rispetto ai valori del 2011. Il calo dei prezzi degli immobili esistenti, rilevato dagli indici Istat per il periodo 2011-2014, risulta comunque superiore (-15,6%).

E’ importante rimarcare, in particolare alla vigilia della tanto attesa riforma delle rendite catastali, che le conseguenze complessive dell’azione fiscale sul patrimonio delle famiglie colpite dagli incrementi della tassazione, certamente negative come appare consolidato in letteratura, non sono confinate al mero incremento delle imposte correnti, ma possono incidere sui contribuenti per importi ben superiori.

Introduzione

L’obiettivo del presente studio è quello di individuare i principali aspetti relativi all’imposizione fiscale sugli immobili in Italia, che ha subito negli ultimi anni un rapido inasprimento soprattutto a partire dalla prima applicazione dell’IMU, istituita dal DL 23/2011 e poi anticipata con effetto dal 2012 dal Decreto “Salva Italia” (201/2011).

Al momento dell’entrata in vigore dell’IMU, l’incremento generale del livello di tassazione sugli immobili è stato presentato dal legislatore un allineamento alla media dei paesi sviluppati. Come si vedrà in seguito, innanzitutto si nota che la tassazione sugli immobili assume forme e intensità eterogenee tra i diversi paesi OCSE; in secondo luogo, a partire dal 2012, il gettito italiano è aumentato notevolmente ed ha assunto una maggiore rilevanza la sua componente di tipo patrimoniale, mentre l’Italia ha scalato posizioni nella classifica dei paesi più onerosi in termini di tasse sul mattone.

La riforma della fiscalità sugli immobili non si è comunque esaurita con l’entrata in vigore del nuovo tributo, ed è proseguita con numerosi altri interventi, in modo comunque non organico, sia nel 2013 che nel 2014. E’ ipotizzabile che l’instabilità normativa, oltreché il livello dell’imposizione, abbiano avuto un ruolo nella discesa dei prezzi immobiliari, incessante nel triennio successivo al 2011. Nella prima parte del paper verrà illustrato il quadro dell’imposizione fiscale sugli immobili in Italia, delineato da 11 diverse forme di prelievo. Alcune delle imposte hanno subito variazioni nel corso dell’ultimo quinquennio; altre sono state istituite proprio nello stesso periodo. I principali elementi di ciascuna sono stati riassunti anche attraverso l’utilizzo di tabelle sinottiche. Il primo paragrafo tratta, in conclusione, anche alcuni importanti aspetti di tipo redistributivo.

Nel secondo paragrafo, sulla base dei dati forniti da Agenzia delle Entrate, MEF, Banca d’Italia e Confcommercio, viene presentata una stima del gettito per ciascuna delle imposte incluse nel perimetro fiscale definito nella prima parte della ricerca, per il periodo 2010-2014. Il risultato viene poi analizzato con riferimento, in particolare, alla quota delle imposte che grava sulle famiglie italiane, all’evoluzione della sua componente patrimoniale e ad alcuni riferimenti sul trattamento dell’abitazione principale.

Nel terzo paragrafo vengono analizzati gli elementi di confronto con l’estero, ed in particolare con i paesi sviluppati attraverso l’utilizzo dei dati Eurostat e OCSE; vengono approfonditi alcuni elementi critici relativi al dettaglio dei dati disponibili, e presentata un’analisi puntuale sull’andamento delle tasse di proprietà sugli immobili nel periodo 2011-2013, dal quale emerge che l’incremento più rilevante su un campione di 29 paesi è quello rilevato in Italia. Il paragrafo si conclude con dei cenni alla tendenza italiana all’accentramento del prelievo, rilevata in controtendenza rispetto ai paesi esteri.

Nel quarto paragrafo viene esaminato infine il legame tra andamento dell’imposizione fiscale e valore degli immobili. In particolare, viene calcolata la pressione fiscale sul valore di mercato effettivo delle abitazioni e viene testata l’ipotesi che su quest’ultimo l’incremento del livello impositivo giochi un ruolo rilevante. In particolare, viene presentata (con le dovute cautele) una stima dell’impatto sui prezzi degli immobili italiani dell’inasprimento fiscale descritto nel paragrafo 2.

1. L’evoluzione della fiscalità sulla casa

Il complesso sistema fiscale che grava sui proprietari di immobili in Italia, più volte riformato nel corso degli ultimi anni, si compone di una componente di imposizione diretta (gravante sul reddito derivante dagli immobili, nonché sul patrimonio stesso) e di una componente indiretta (che colpisce i trasferimenti di proprietà ed i contratti traslativi).

Il livello di imposizione è diversificato sia in funzione dei soggetti passivi (da un lato imprese e professionisti; dall’altro soggetti che non esercitano attività di impresa e di lavoro autonomo), sia della natura degli immobili (terreni, fabbricati a uso industriale oppure abitativo). Inoltre, vi è una importante distinzione tra l’abitazione principale e le altre abitazioni (cosiddette “seconde case”). L’abitazione principale è esente da imposte sul reddito (dal 2001) ed inoltre gode di importanti agevolazioni fiscali, tra le quali va citata la detrazione degli interessi sui mutui connessi ad acquisto, costruzione o ristrutturazione dell’immobile (dal 2001).

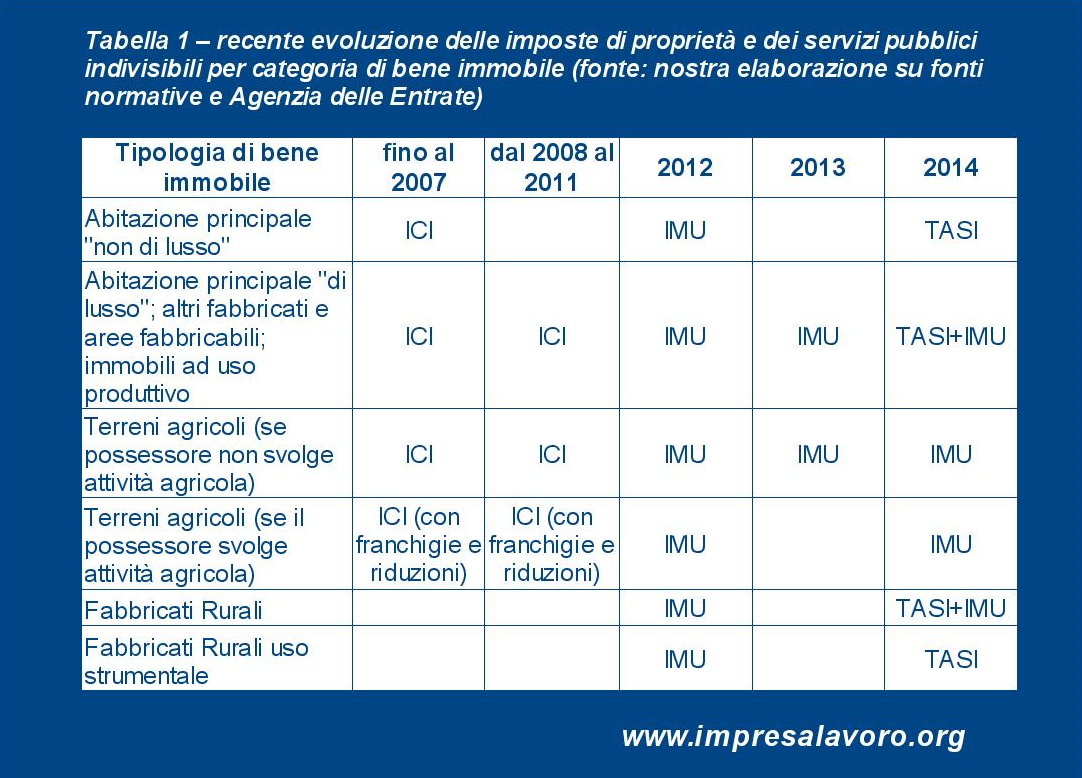

Il trattamento fiscale dell’abitazione di residenza, dal punto di vista della componente prettamente patrimoniale, si è inoltre modificato più volte negli anni più recenti: una prima volta con l’esenzione dall’Imposta Comunale sugli Immobili (a far data dal 2008); una seconda volta con l’assoggettamento all’IMU (nel 2012), ed una terza volta con una sua esenzione parziale (2013); infine una quarta volta con l’applicazione della neonata TASI (a partire dal 2014).

Gli immobili non adibiti ad abitazione principale sono invece tassati ad aliquota marginale ai fini dell’imposta sul reddito da locazioni (in alternativa vi è la possibilità del ricorso alla cedolare secca), sono soggetti all’IMU (Imposta Municipale), che ha sostituito l’ICI, l’IRPEF e le addizionali relative ai redditi fondiari associati agli immobili non locati.

L’utilizzo degli immobili è inoltre gravato dalle imposte sulla raccolta dei rifiuti, sostanzialmente invariate dal punto di vista del presupposto impositivo e della loro base imponibile, ma modificatesi negli anni con il passaggio dalla TARSU / TIA (applicate fino al 2012) alla TARES (operante solo nel 2013) ed infine alla TARI (che costituisce dal 2014 la terza componente – assieme a IMU e TASI – della cosiddetta IUC o Imposta Unica Comunale).

Il complesso della tassazione degli immobili in Italia si compone in definitiva di 11 principali tributi:

-

Un’imposta di natura strettamente patrimoniale: l’IMU o Imposta Municipale Unica (introdotta dal DL 23/2011 e successivamente anticipata dal DL 201/2011 “Salva Italia” con effetto dal 2012 in sostituzione della preesistente ICI o Imposta Comunale sugli Immobili, originariamente nata nel 1992 come ISI o Imposta Straordinaria sugli Immobili). Nel nuovo meccanismo di tassazione, l’IMU ha previsto un più ampio insieme di fattispecie soggette a tassazione (vedi tabella 1), e l’aumento dei coefficienti moltiplicatori da applicare alle rendite catastali per il calcolo del valore imponibile degli immobili. Il risultato, come si vedrà in seguito, è quello di un sostanziale raddoppio del prelievo complessivamente applicato ai contribuenti.

-

Un’imposta sui servizi pubblici indivisibili (la TASI, introdotta dal 2014). L’imposta nella sua definizione individua il tipo di destinazione immaginato per il gettito, ma di fatto si accosta ad ICI ed IMU sia per quanto concerne il calcolo della base imponibile che per il presupposto dell’imposta stessa. Il prelievo è quindi di natura patrimoniale, e sostituisce, a partire dalla sua adozione, la componente legata all’abitazione principale eliminata per l’IMU a partire dall’anno precedente (vedi tabella 1). La differenza sostanziale è costituita da aliquote inferiori, una maggiore libertà degli enti locali nella fissazione delle detrazioni, ed infine una quota (compresa tra il 10% e il 30%) a carico dell’eventuale inquilino.

-

Un’imposta sui rifiuti soldi urbani e raccolta dei rifiuti: l’attuale TARI o Tassa sui Rifiuti (2014), ex TARES (Tassa sui Rifiuti e Servizi comunali, 2013), ex TARSU/TIA (Tassa per lo smaltimento dei Rifiuti Solidi Urbani o in alternativa Tariffa di Igiene Ambientale, applicate fino al 2012). A dispetto della diversa nomenclatura, la natura del prelievo non è cambiata nel corso degli anni, con la base imponibile costituita prevalentemente con riferimento alla superficie dell’abitazione e alla numerosità del nucleo familiare.

-

Le due imposte di tipo strettamente reddituale, e cioè l’IRPEF e l’IRES, con le relative addizionali. Tali imposte sono dovute da coloro che possiedono fabbricati a titolo di proprietà, usufrutto o altro diritto reale; dal 2012 non si paga sui fabbricati non locati assoggettati ad IMU, ma dal 2014 è applicabile, nella misura del 50%, se tali fabbricati sono ubicati nello stesso Comune di residenza. L’IRES è applicata sui proventi derivanti da immobili patrimonio (cioè immobili che non rappresentano beni strumentali e la cui produzione o scambio non è oggetto dell’attività di impresa).

-

Le due imposte che colpiscono le locazioni: da un lato l’alternativa della cedolare secca, introdotta dal già citato DL 23/2011 come opzione sostitutiva all’applicazione dell’IRPEF, e dall’altro le imposte di registro e bollo gravanti sui contratti di affitto. Il regime della cedolare secca consiste nell’applicazione di una imposta fissa pari al 21% per i contratti a canone libero e al 19% per i contratti a canone concordato (quest’ultima aliquota poi ridotta al 15% e infine al 10% per il periodo 2014-2017). Chi non opta per questo regime deve versare, oltre all’IRPEF e relative addizionali, anche l’imposta di registro sui contratti, che varia dallo 0,5% al 2% del canone annuo per ciascuna annualità prevista nel contratto.

-

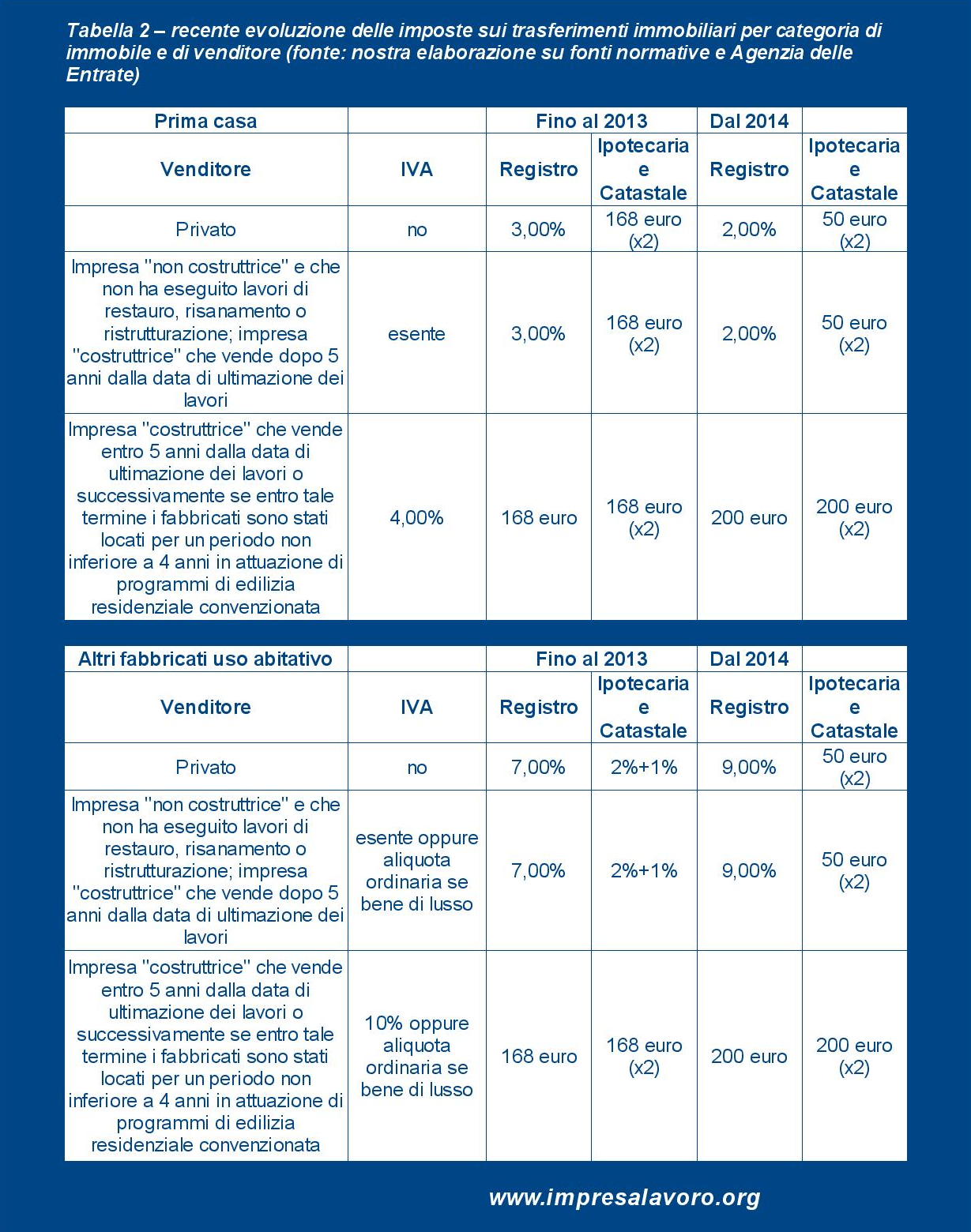

Le imposte sul trasferimento degli immobili a titolo oneroso: l’IVA, le imposte di registro e bollo, nonché le imposte ipotecaria e catastale. Negli anni più recenti, l’IVA ha seguito il progressivo incremento dell’aliquota ordinaria dal 20% al 22% (ma tale aliquota è applicabile solo agli immobili di lusso), mentre le aliquote agevolate del 4% e del 10% sono rimaste immutate, e le altre imposte hanno subito una riforma a partire dal 2014, con uno sgravio complessivo sugli immobili prima casa (e su altri fabbricati ad uso abitativo oltre un certo valore) scambiati tra privati, e con un modesto aggravio sui fabbricati ceduti dalle imprese di costruzione (vedi tabella 2).

-

Le imposte sul trasferimento degli immobili a titolo gratuito, cioè gravanti su successioni e donazioni. In questo caso il livello di imposizione varia a seconda del grado di parentela tra cedente e beneficiario, con un’aliquota compresa tra il 4% e l’8%, oltre alle imposte ipotecaria e catastale rispettivamente fissate nella misura del 2% e 1%; ad ogni modo vi è una franchigia di un milione di euro per i parenti in linea retta e di 100mila euro per fratelli e sorelle.

Vi è in particolare da considerare, soprattutto con riferimento all’IMU ex ICI e alla TASI, l’aspetto legato al profilo redistributivo nel passaggio tra i diversi tipi di imposta. Tale profilo è strettamente collegato al diverso operare delle detrazioni previste di volta in volta (Messina e Savegnago, 2014).

Se da un lato l’ICI prevedeva una detrazione fissa per l’abitazione principale, pari a € 103,29 (le vecchie 200.000 lire), la detrazione per l’abitazione principale ai fini IMU veniva inizialmente stabilita in 200 euro annui, da rapportare al periodo dell’anno per il quale è stata destinata ad abitazione principale; se inoltre l’utilizzo dell’abitazione fosse da attribuirsi a più soggetti passivi, la detrazione spettava a ciascuno in proporzione alla quota per cui si verificava tale destinazione. Per il biennio 2012-2013 era stata introdotta una detrazione ulteriore pari a € 50 per ogni figlio convivente fino a 26 anni di età (e residenza anagrafica nell’abitazione principale), fino ad un massimo di ulteriori 400 euro.

Le detrazioni previste per l’IMU, ora sparite, sono ricomparse nella TASI ma con l’autonomia conferita agli enti locali nella determinazione delle modalità e del loro importo. Tale aspetto prevede dunque in capo ai comuni, attraverso le proprie delibere, il potere di incidere sugli aspetti redistributivi dell’imposta.

Secondo lo studio di Messina e Savegnago per Banca d’Italia, la transizione al nuovo regime di prelievo sulla prima casa “appare più favorevole per i contribuenti più abbienti”, con l’evidenza di un attenuarsi della progressività rispetto alla rendita catastale o un accentuarsi della regressività rispetto al reddito familiare.

L’effetto dunque riscontrato tra il 2012 e il 2014 è contrario a quello verificabile nel confronto tra IMU 2012 e ICI 2007 (ultimo anno di applicazione all’abitazione principale), quando si rilevava il passaggio a una più elevata progressività dell’imposta in relazione al valore della rendita catastale (Dipartimento delle Finanze, 2012).

2. L’andamento del gettito fiscale

Risulta interessante, nell’analisi del gettito fiscale prodotto dal perimetro di tassazione definito nel precedente paragrafo, distinguere tra i cambiamenti intercorsi a cavallo del 2012, e quelli intervenuti nel periodo successivo con riferimento finale anno 2014.

Da un lato infatti, sulla base dei dati raccolti da fonti diverse come Banca d’Italia, Agenzia delle Entrate, MEF e Confcommercio, osserviamo per il periodo 2010-2012 un incremento del totale delle tasse sugli immobili pari a +9,8 miliardi (da 38,5 a 48,3), gravante per circa +5,5 miliardi a carico delle famiglie (da 31,5 a 37,0 miliardi).

La componente di tipo patrimoniale prelevata dalle famiglie (che stimiamo includendo la rispettiva quota sia dell’IMU che della TASI che della tassa sui rifiuti urbani, oltreché una quota dell’IRPEF stimata sui redditi figurativi e con l’esclusione delle imposte sui redditi da locazioni come la cedolare secca), è salita nello stesso periodo di 7,6 miliardi (+44,9%) da 16,9 a 25,5 miliardi di euro.

Risulta quindi evidente che con l’introduzione anticipata dell’IMU la composizione stessa del prelievo fiscale sugli immobili si sia notevolmente modificata, con una quota ben più elevata (a partire dal 2012) della componente di tipo patrimoniale, non collegata quindi alla produzione di reddito immobiliare ma esclusivamente dalla proprietà o dal possesso delle abitazioni.

Tale risultato è condiviso anche dal rapporto dell’Agenzia delle Entrate (2012), che illustra ulteriormente la repentina modificazione della natura delle imposte intervenuta con la prima applicazione dell’IMU.

Sempre nel periodo 2010-2012, l’introduzione della cedolare secca e l’esenzione di alcuni redditi figurativi legati a immobili assoggettati a IMU, ha prodotto una complessiva erosione delle imposte di natura più puramente reddituale come in particolare l’IRPEF (-3,0 miliardi).

Per quanto concerne il periodo 2012-2014, si osserva invece un iniziale decremento nel 2013 nel gettito complessivo, dovuto all’esenzione dall’IMU dell’abitazione principale (con le precisazioni illustrate nel paragrafo 1), ed un successivo aumento – più marcato secondo le nostre stime – per il 2014 con il primo superamento della soglia complessiva di 50 miliardi.

A carico delle famiglie, il rincaro complessivo è stato nel periodo di 1,2 miliardi (da 37,0 a 38,2), con un +2,0 attribuibile nuovamente alle imposte di tipo patrimoniale (da 25,5 a 27,5), da attribuirsi in particolar modo alle imposte sui rifiuti urbani.

Le nostre stime complessive sul gettito fiscale sugli immobili sono illustrate nella Tabella 3.

Secondo le analisi dell’Agenzia delle Entrate (2015) il gettito derivante dalle principali imposte (ma con l’esclusione di quelle sui rifiuti) è risultato pari nel 2014 a 42,1 miliardi di euro, con una leggera flessione rispetto al 2012 (42,3 miliardi) ma in aumento rispetto al 2013 (38,4 miliardi).

L’incremento osservato nel 2014 è interamente attribuibile alla prima applicazione della TASI (4,6 miliardi), mentre hanno ripreso a salire le imposte di natura “reddituale” (in particolare, +0,7 miliardi nell’IRPEF 2012-2014) per effetto della reintroduzione nella base imponibile dei redditi degli immobili non locati ad uso abitativo ubicati nello stesso comune di residenza, seppure nella quota ridotta del 50%.

I risultati dell’Agenzia mostrano un aumento nella somma di IMU e TASI per il 2014 rispetto alla sola IMU del 2012 (da 23,8 a 23,9 miliardi), che appare comunque talmente lieve da poter giudicare il gettito complessivo negli effetti invariato.

Anche per quanto concerne l’abitazione principale (non di lusso), il già citato studio di Messina e Savegnago (2014) illustra una sostanziale equivalenza tra la somma di IMU, TARSU e TIA gravante nel 2012 e la somma di TASI e TARI esigibile nel 2014: l’importo medio in euro per le abitazioni su elaborazioni dati Agenzie delle Entrate e delibere degli enti, considerato un nucleo familiare di tre persone (di cui un figlio convivente con meno di 26 anni), è risultato pari in entrambi gli anni a circa 600 euro.

L’equivalenza tra le somme vede comunque una minore componente TASI rispetto all’IMU, controbilanciata da una maggiore incidenza della TARI rispetto alla TARSU/TIA, mentre l’esenzione applicata nel 2013 sull’IMU per le abitazioni principali (salvo che per i comuni che avevano deliberato un’aliquota più elevata rispetto a quella “base” agevolata) aveva temporaneamente fatto scendere il prelievo del 60% su questo tipo di fabbricati.

Si confermerebbe dunque, anche sotto questo punto di vista, il tenore “ripristinatorio” del prelievo sull’abitazione di residenza, attraverso l’applicazione della TASI in luogo dell’IMU, ed un più alto livello di tassazione in merito alla raccolta dei rifiuti.

Anche Messina e Savegnago segnalano che il profilo della tassazione immobiliare per le abitazioni diverse da quella principale “è risultato in costante aumento lungo l’arco del triennio considerato”; rispetto a questa rilevazione le nostre stime – che considerano sia le abitazioni di residenza che le altre – si dimostra pertanto del tutto coerente.

3. Il confronto internazionale

Sul piano internazionale, il confronto del prelievo fiscale sugli immobili risente dalla diversa tipologia di imposizione applicata, che come si è visto in precedenza (v. §1) può corrispondere ad un mix eterogeneo e complesso di tasse, eventualmente in costante evoluzione come è avvenuto negli anni recenti per il nostro Paese. Il gettito è inoltre influenzato, nei diversi paesi, in base all’andamento del mercato immobiliare e del volume degli scambi, nonché dall’evasione o elusione d’imposta.

I dati Eurostat ed OCSE consentono un confronto relativamente approfondito tra i dati delle principali economie avanzate, attraverso una classificazione delle imposte che principalmente le suddivide in:

-

Imposte ricorrenti (versamenti annuali dovuti dal proprietario), calcolate sulla base di una misura del valore della proprietà, applicate sulla ricchezza netta oppure sulla proprietà immobiliare;

-

Imposte non ricorrenti (prelevate in corrispondenza di transazioni a titolo oneroso nonché su successioni e donazioni).

Va subito detto che il livello di dettaglio non è tale da consentire la comparazione diretta tra la nostra stima del gettito fiscale presentata nel paragrafo 2 e i dati rilevati da Eurostat ed OCSE sulla tassazione così definita per gli altri paesi.

Da un lato infatti, vi sono alcuni elementi considerati nel presente studio, come le imposte di natura reddituale sugli immobili non locati e sulle locazioni, nonché il prelievo sui servizi di raccolta dei rifiuti, che non possono essere agilmente confrontati con le statistiche internazionali.

Dall’altro verso, la comparazione effettuata dall’Agenzia delle Entrate tiene conto di dati internazionali che assommano al prelievo fiscale anche quello sulla ricchezza netta (comprensiva dunque di attività finanziarie) e sulle transazioni onerose che includono quelle finanziarie e di capitale. Secondo i rapporti dell’Agenzia delle Entrate, che citano espressamente i dati OCSE pur con le avvertenze appena illustrate, l’Italia sarebbe passata, su un campione di 29 paesi, dal quindicesimo al nono posto tra il 2011 e il 2012 per livello complessivo di tassazione sugli immobili, con un’incidenza sul PIL incrementata dall’1,7% al 2,5%.

Il panorama descritto dai dati internazionali risulterebbe comunque molto variegato: si va da uno 0,3% del PIL (Estonia) al 4,2% del Regno Unito (sulla base dei dati che, come descritto, includono anche il prelievo sulla ricchezza netta e le transazioni finanziarie). Il mix di imposte che genera questi dati inoltre risulterebbe profondamente diversificato ed eterogeneo.

Si rileverebbe inoltre, rispetto all’Italia, una maggiore incidenza delle imposte sugli immobili nei paesi extracomunitari come Canada, USA, Corea e Giappone, mentre tra gli Stati europei solo Regno Unito, Francia, Belgio e Lussemburgo presenterebbero un profilo di tassazione più elevato.

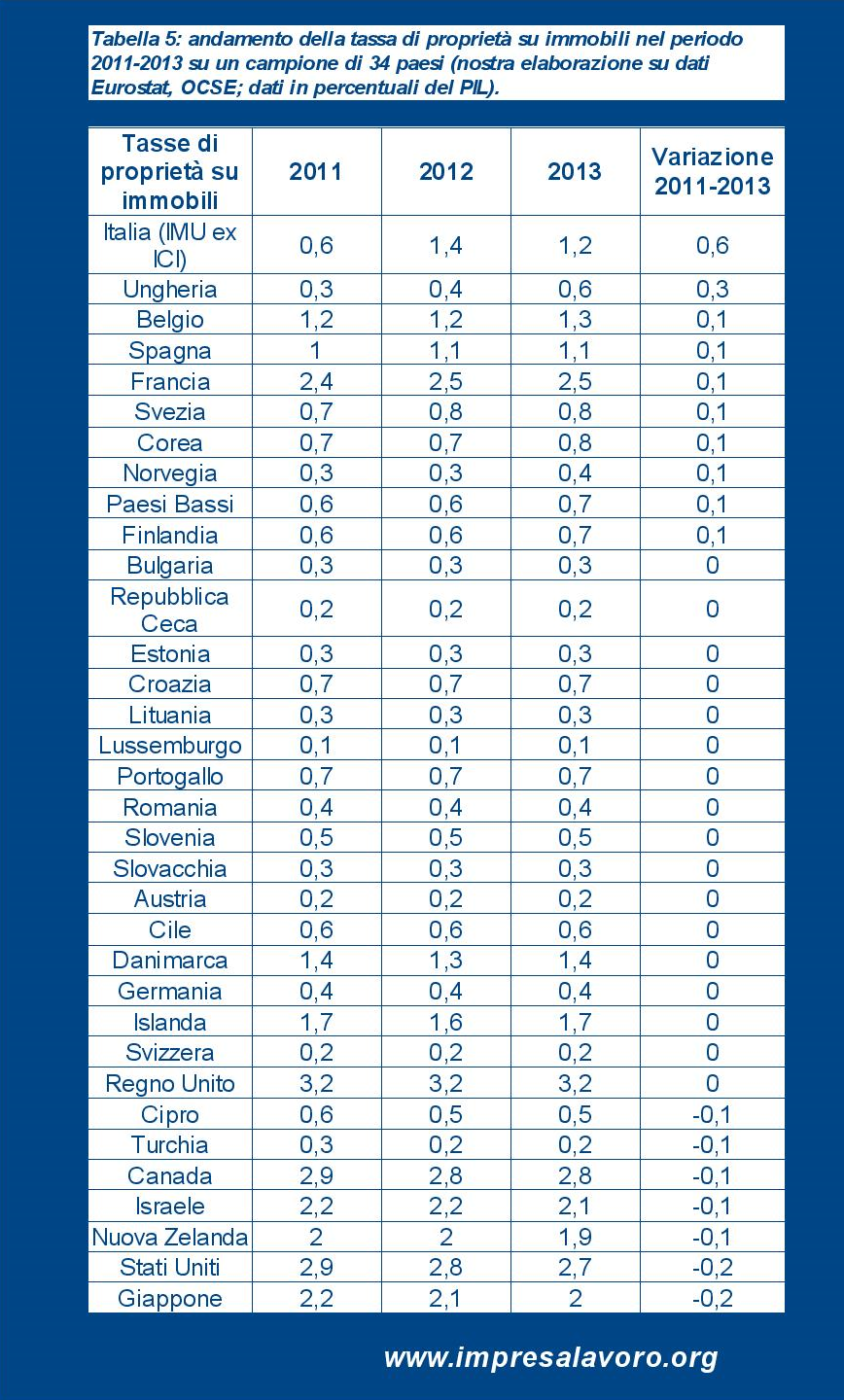

Sulla base dei dati Eurostat ed OCSE per il triennio 2011-2013, in questo studio esaminiamo invece la sola componente riferita alla tassa di proprietà sugli immobili (per l’Italia quindi l’IMU ex ICI), e cioè l’unico elemento di tipo esclusivamente immobiliare e confrontabile in via omogenea con gli altri paesi (vedi tab. 4 e tab. 5).

Si consideri dunque che tale elemento costituisce solo una parte del prelievo complessivo attribuibile agli immobili e che per il nostro Paese, nel periodo considerato, la sua incidenza sul totale delle imposte gravanti su abitazioni, terreni e fabbricati è variata tra il 24% e il 49%.

L’andamento di tale prelievo è illustrato con riferimento al PIL nella tabella 5: in Italia si è andati dallo 0,6% dell’ultimo anno di applicazione dell’ICI (era circa lo 0,7% fino al 2007, e cioè fino a quando ad ICI erano assoggettate anche le prime case), al picco dell’1,4% del 2012, fino all’1,2% del 2013 (che, sulla base delle nostre stime, nel 2014 dovrebbe confermarsi tale oppure scendere all’1,1%).

L’incremento nel periodo considerato, pari al +0,6% del PIL e un sostanziale raddoppio in termini nominali (+107,4%), risulta nettamente il più elevato tra i paesi OCSE. Il secondo paese per incremento della tassa di proprietà sugli immobili tra il 2011 e il 2013 è l’Ungheria, con il +0,3% in termini relativi sul PIL e il +82,4% in termini nominali.

In forza di tale incremento, l’Italia ora risulta sesta nel campione europeo dopo Regno Unito (3,2%), Francia (2,5%), Islanda (1,7%), Danimarca (1,4%) e Belgio (1,3%), e prima della Spagna (1,1%) e di altri 19 paesi tra cui la Germania (0,4%). Al di fuori dell’Europa, la tassazione è più rilevante in paesi come gli Stati Uniti, il Giappone, il Canada, Israele e la Nuova Zelanda. Questi paesi extraeuropei hanno tuttavia ridotto nel periodo la pressione fiscale sugli immobili in relazione al PIL, con un prelievo che è risultato in calo tra lo 0,1% e lo 0,2%.

Secondo analisi micro come quelle condotte da Sts Deloitte (Magna, 2014), i risultati sono diversi e più penalizzanti per gli immobili italiani: “per il 2014, su un immobile di 100 mq nel centro della capitale, l’Italia è in cima alla classifica (tassazione a circa 3.600 euro per la seconda casa, 1.500 per la prima), insieme a Danimarca (oltre i 4mila), Regno Unito e Finlandia a 1.600 euro. Cipro, Slovacchia, Repubblica Ceca, Polonia e Slovenia non arrivano a cento euro. Poco sopra i cento si colloca il Lussemburgo e segue l’Olanda (250 euro)”.

Vi è inoltre un aspetto interessante sottolineato da Messina e Savegnago (2014) in merito alla competenza delle imposte sugli immobili, che nella maggior parte delle economie avanzate è attribuita a livello locale piuttosto che centrale. Da un lato, appare assodata in letteratura una relazione positiva tra valore delle abitazioni e servizi pubblici locali, mentre è viceversa negativa tra valore degli immobili e tasse locali (vedi anche infra, §4).

Decentrare la leva fiscale sugli immobili costituirebbe quindi un incentivo per le amministrazioni locali per migliorare il rapporto tra prelievo fiscale e livello dei servizi pubblici. Dall’altro verso, risulterebbe comunque desiderabile che il livello di tassazione risultasse omogeneo, equo, e che garantisse la neutralità del prelievo rispetto ad altre tipologie di attività reali e finanziarie, e che per questo particolare aspetto esistesse al contrario un certo grado di accentramento.

L’Italia ha scelto di introdurre per la prima volta nel 2012 una componente accentrata nella tassa sulla proprietà della casa. L’IMU delineata nel decreto Salva Italia del 2011, oltre ad aver sostanzialmente raddoppiato l’entità del prelievo rispetto alla vecchia ICI, ha infatti previsto che una quota consistente del gettito fosse accentrata a livello nazionale (la quota è pesata per quasi 7,8 miliardi nel 2012 e oltre 4,0 miliardi nel 2013). La tendenza è inversa a quella rilevata in altri paesi, come la Francia, che hanno operato una forte decentralizzazione del prelievo a favore degli enti locali, e con il dato di 25 su 34 paesi OCSE che prevedono una (sostanziale) esclusiva pertinenza locale di questo tipo di imposte, supportati dalle ragioni di efficienza più sopra descritte (Messina e Savegnago, 2014).

4. Tasse sulla casa e valori immobiliari

Le attività reali di proprietà delle famiglie italiane (stimate per il 2013 da Banca d’Italia in circa 5.800 miliardi) ne costituiscono il 60% della ricchezza totale. Tra queste, circa l’85% (pari a circa 4.900 miliardi) è costituita da abitazioni, ed un altro 10% (circa 550 miliardi) rappresenta il valore attribuibile a terreni ed altri fabbricati.

Il valore complessivo, quindi, degli immobili di proprietà delle famiglie italiane è pari a circa 5.500 miliardi per il 2013, in calo di oltre il 7% rispetto al picco del 2011, quando si sfioravano i 5.900 miliardi. E’ ipotizzabile per il 2014 un calo del valore di ulteriori 3,9% punti, dovuti soprattutto al calo dei prezzi delle abitazioni, sia nuove che esistenti, rilevato dall’Istat nell’arco del 2014 ed in particolare fino al terzo trimestre. Il valore complessivo del patrimonio immobiliare delle nostre famiglie si ridurrebbe quindi, secondo la nostra stima, a non più di 5.300 miliardi.

L’aumento delle tasse complessive sugli immobili si accompagna dunque al calo dei prezzi delle case, producendo quindi un aumento ancor più marcato in termini di incidenza delle imposte sul valore delle proprietà oggetto di tassazione. Un gettito più elevato incamerato dal fisco non corrisponde ad una risalita dei valori dei beni colpiti dall’imposizione, ma al contrario ad una crisi dei prezzi e quindi l’incidenza ne risulta particolarmente aumentata.

L’effetto è ancor più rilevante se si considerano le componenti di tipo puramente patrimoniale, oggetto di ripetuti interventi a partire dal 2012 con l’introduzione anticipata dell’IMU, dal 2013 con la trasformazione delle vecchie TARSU/TIA in TARES (e successivamente TARI dal 2014), nonché dal 2014 con la prima applicazione della TASI.

Complessivamente, come meglio illustrato nel paragrafo 2, stimiamo che le imposte di natura patrimoniale sulla casa a carico delle famiglie italiane abbiano raggiunto i 27,5 miliardi di euro nel 2014: il dato più alto nel periodo esaminato, in aumento rispetto al 2013 (24,6 miliardi) e al 2012 (25,5 miliardi), e fortemente incrementato rispetto al 2011 (16,1 miliardi).

Se si tiene tuttavia in considerazione il valore complessivo dello stock immobiliare di proprietà delle famiglie italiane, si può sostenere che il livello di tassazione di tipo patrimoniale si sia in media raddoppiato, passando dallo 0,27% del 2011 allo 0,52% del 2014, con un incremento pari a 11,4 miliardi (circa 190 euro pro-capite) esclusivamente riferito a questo tipo di imposizione.

Nel complesso, il prelievo complessivo rapportato ai valori di mercato è aumentato dallo 0,53% del 2011 allo 0,73% del 2014, con un incremento dello 0,20% pari a circa 7,2 miliardi (vedi Tabella 6).