Gufi e Pil

Enrico Cisnetto – Il Foglio

Anch’io, come l’ottimo Giovanni Orsina, mi domando se Renzi mi abbia inserito nella lista dei “gufi” che da mesi evoca come i suoi veri oppositori (già, gli altri o fanno parte della maggioranza parallela o si sono liquefatti). E temo – pur contando sulla sua amicizia – che l’Elefantino mi voglia schiaffare d’autorità in quella che lui chiama, non senza ragione, «carognesca èlite» perché ho il vizio di badare alla fastidiosa variabile che si chiama andamento (congiunturale e strutturale) dell’economia. Sì, quel viziaccio che mi aveva procurato guai con il facondo Berlusconi (quello dei «ristoranti pieni»), con l’iracondo Tremonti (quello dell’Italia che «sta messa meglio degli altri»), con l’algido Monti (quello del «cresci Italia») e con il cocciuto Letta (quello della «luce in fondo al tunnel»). Tuttavia accetto il rischio e scanso ogni esitazione: l’avevo detto.

Sì, l’avevo detto che delle ripresa non c’era neppure l’ombra, anzi che saremmo tornati in recessione. L’avevo detto che gli 80 euro non si sarebbero tramutati in consumi e che quella non era la misura giusta (se non ai fini elettorali) per far riprendere la nostra economia. L’avevo detto che l’export non sarebbe bastato, intestato com’è a solo 12-15mila imprese, e che la crescita si fa solo con gli investimenti, a loro volta figli di una politica economica e industriale da piano Marshall. Così come avvertito di non dare la colpa a Bruxelles e Berlino – che pure ne hanno – perché sono un alibi a non fare. Come ora è un alibi dire che siamo in recessione perché si è fermata la Germania: il crollo dell’export è stato con i paesi extra Ue. Già, avevo visto meglio del Def (ci vuole poco). Ma non me ne vanto. E non traggo (ancora) conclusioni su Renzi e il suo governo. Insomma, io (come altri) guardavo la realtà, non facevo né il pessimista piagnone né tantomeno tifavo per la conservazione, né quella ideologica né quella in nome di interessi. Ho avuto ragione, ma me ne dolgo.

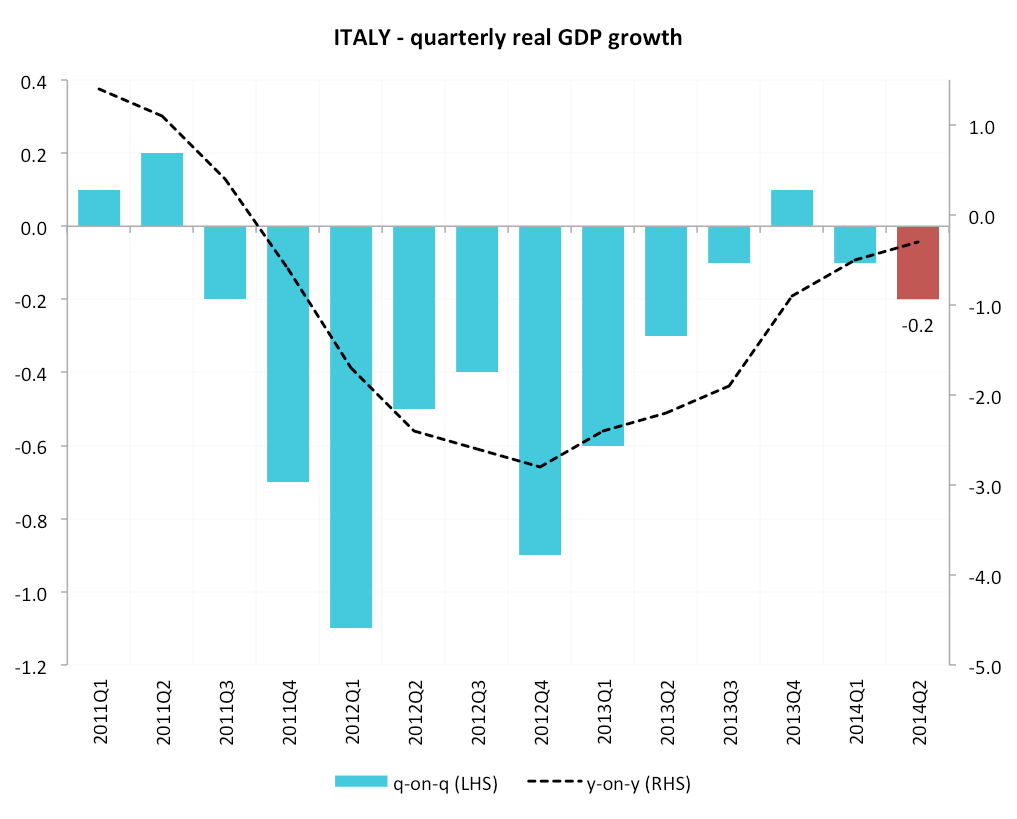

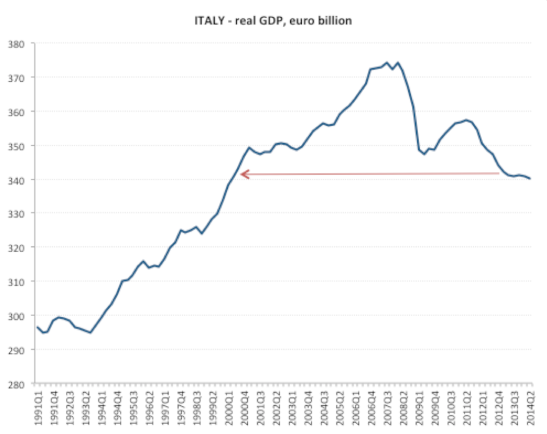

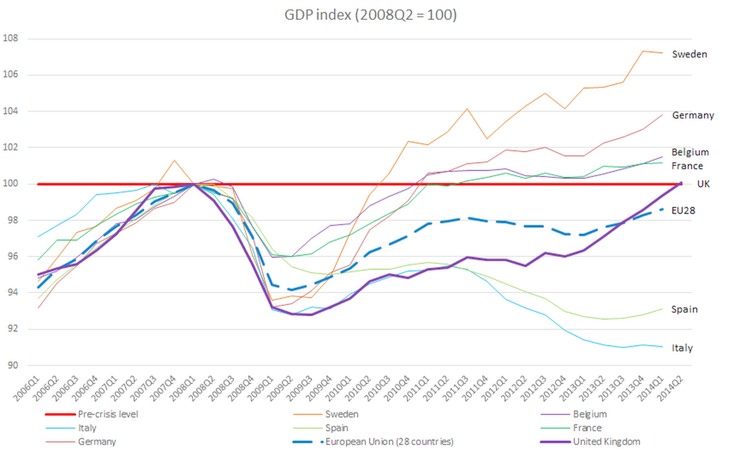

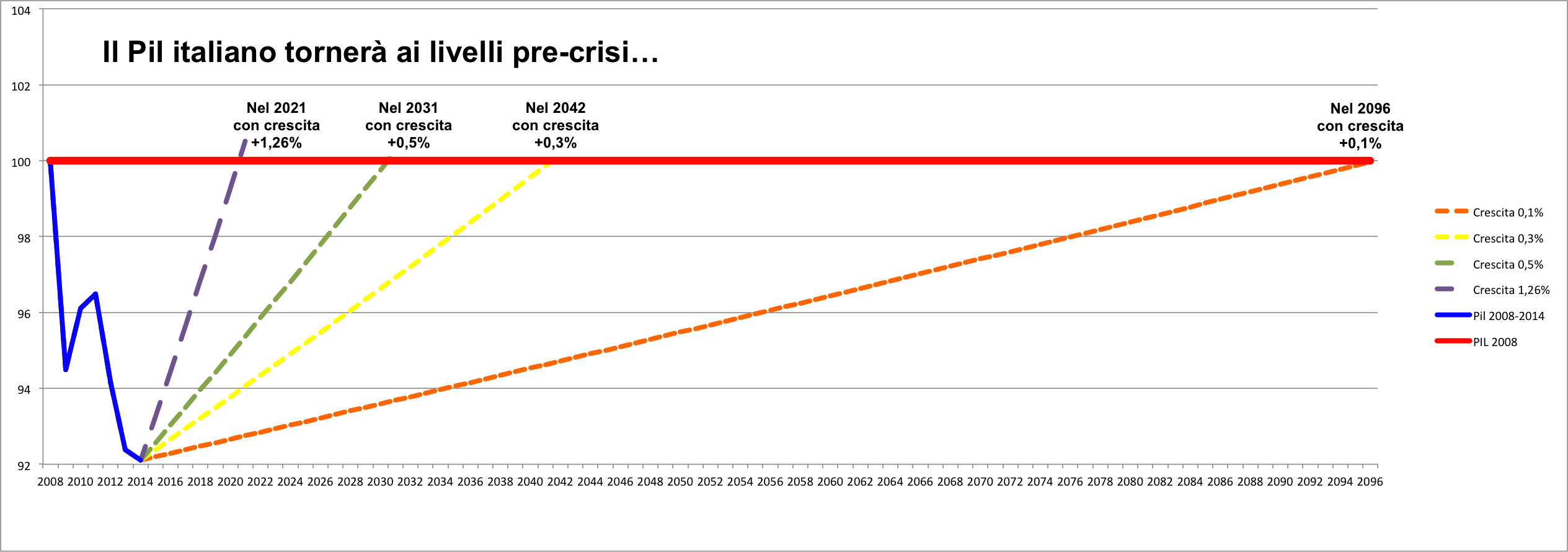

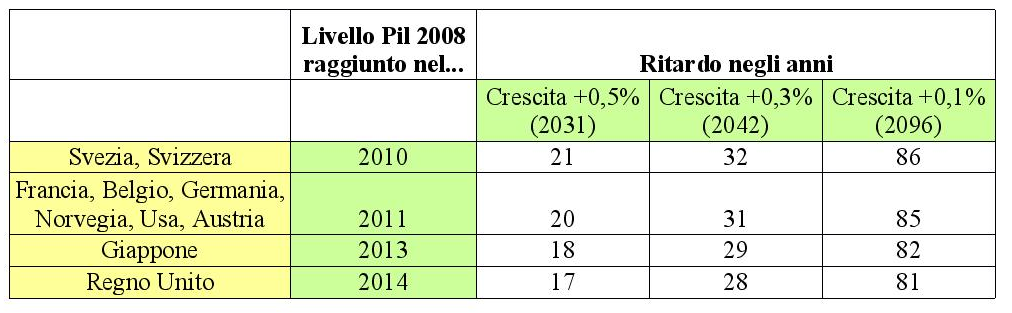

Non godo affatto nel sentire tornare la parola recessione nel lessico quotidiano. Non mi piace dover mettere in fila ben 17 trimestri con il Pil in rosso sui 28 trascorsi da inizio 2008. Anzi, soffro a vedere che ben 12 degli ultimi 13 trimestri hanno il segno medio davanti (unica eccezione il quarto trimestre 2013). E mi cospargo il capo di cenere. Sinceramente. Chiedo, però, solo una cosa: vorrei che chi ha sbagliato previsioni e scenari almeno avesse la franchezza di ammetterlo. E, soprattutto, che non diventasse recidivo. Eh sì, perché tra Renzi e Padoan non solo autocritica saltami addosso – abbiamo fatto tutto bene, la ripresa è lenta (veramente è la recessione ad essere svelta) ma se perseveriamo arriverà – ma pure giurano che «non c’è bisogno di fare alcuna manovra correttiva». Sicuri? Mi pare improbabile che, con il Pil che scende al denominatore (tre decimi di punto nel primo semestre), il deficit programmato nel Def al 2,6 per cento non sia da ricalcolare. Starà comunque entro il 3 per cento? Forse, ma sappiamo che l’Ue non farà sconti e visto che non ci ha concesso di far slittare il pareggio di bilancio dal 2015 al 2016 potrebbe chiederci di cominciare a limare fin d’ora. Inoltre molti dei provvedimenti del governo, a cominciare dagli 8 euro, sono assolutamente privi di reale copertura – se non si vuole usare la solita presa in giro dei proventi derivanti dalla lotta all’evasione e dalla spending review – e da qualche parte dovranno pur saltar fuori, e i margini di manovra sono stretti, come ha palesato la vicenda dei “quota 96” in cui la maggioranza ha dovuto rimangiarsi quanto promesso. Se infine aggiungiamo che, per effetto della deflazione, gli interessi sul debito ci costeranno altri 17 miliardi, solo parzialmente compensati dai bassi tassi pagati sui titoli di Stato, si capisce come l’intervento correttivo dei conti pubblici – per almeno una ventina di miliardi – sia una necessità e non l’ennesima invenzione dei menagramo. Anzi, rimandare a domani quello che andrebbe fatto oggi provocherà solamente l’acutizzarsi dei problemi e la necessità di intervenire ancor più pesantemente in futuro. No, purtroppo non c’è alcun iperbolico avanzo primario che tenga. La manovra andrà fatta. A meno che…

Ecco, c’è un solo modo per evitare i soliti tagli lineari e le solite tasse più o meno occulte: cambiare completamente registro. Sì, dotarsi di coraggio e dare la scossa che serve al paese attraverso una tripla azione di governo. Da un lato, un’operazione straordinaria sul patrimonio pubblico finalizzata sia all’abbattimento dello stock di debito che a rilanciare gli investimenti pubblici e favorire quelli privati, abbassando le tasse sulle imprese e sul lavoro. Dall’altro come ha suggerito il viceministro Calenda, un piano industriale nazionale che ci consenta di incrementare la quota sul Pil del manifatturiero e dei servizi ad alto valore aggiunto. Infine, avviare riforme strutturali – vere – che siano in grado di tagliare di 7-8 punti sul Pil quella spesa pubblica che, ultimi calcoli, nel 2014 arriverà a superare gli 825 miliardi., 16 in più di quanto programmato e il 7,8 per cento in più del 2013. Lo so, si tratta di politiche impegnative, faticose. Ma, senza, l’esito è già scritto. E ora, se credete, imbalsamatemi e mettetemi pure nella stanza dei gufi. Sic.