La mazzata dell’Istat alle politica economica di Renzi

Giuseppe Pennisi – IlSussidiario.net

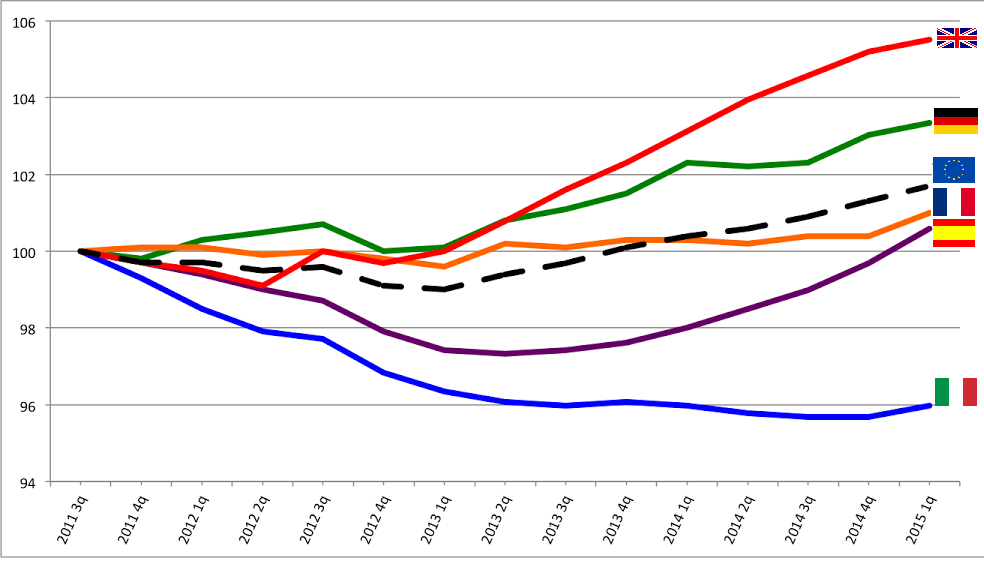

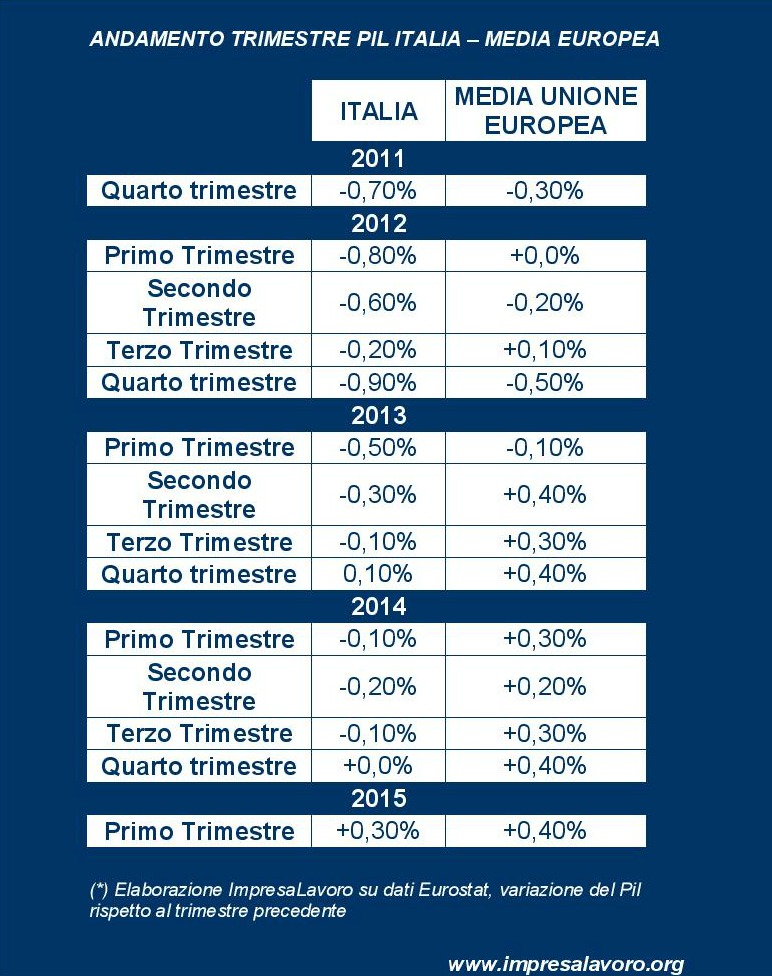

Per una mera coincidenza, la mattina del 20 maggio è stato presentato il Rapporto annuale 2015 sull’economia italiana dell’Istat e il pomeriggio il Centro di ricerche e studi Luigi Einaudi, l’Istituto affari internazionali e Ubi Banca hanno organizzato un convegno per presentare il Rapporto Einaudi sull’economia italiana e globale, che ha come titolo “Un disperato bisogno di crescita”. Due documenti molto differenti: il primo è una radiografia statistica dell’economia, e della società italiana, nel 2014 con qualche previsione per i prossimi 24 mesi effettuate con il modello econometrico dell’Istat, in sigla MeMo-It, mentre il secondo intende forgiare un consenso su politiche di crescita a medio e lungo termine per l’intera economia europea, non solamente per l’Italia. Tuttavia, il “bisogno di crescita” è elemento centrale di ambedue. E delle numerose discussioni in atto in queste settimane.

Continua a leggere su IlSussidiario.net.