L’Italia è divisa dall’economia

Massimo Blasoni – Metro

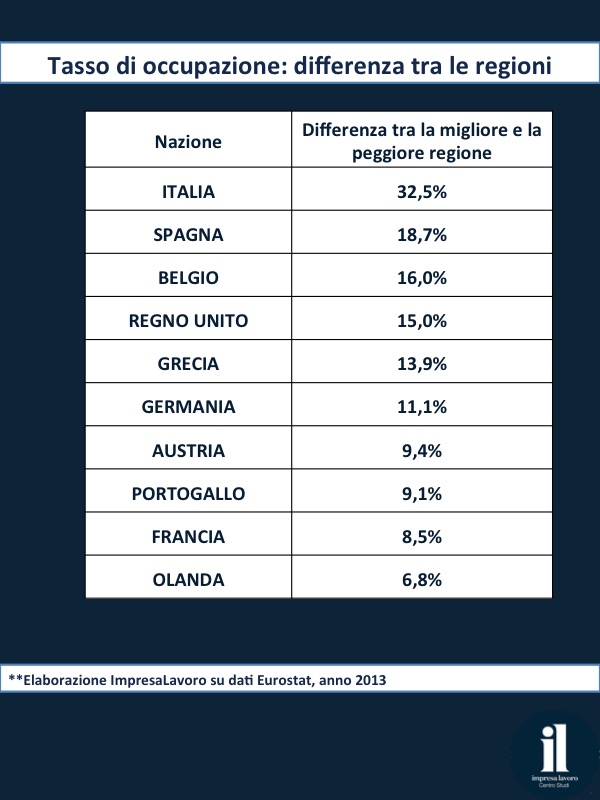

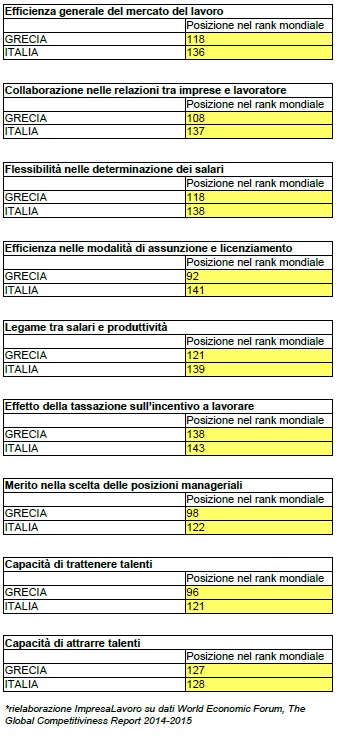

Sono trascorsi appena quattro anni dalle celebrazioni dei 150 anni dell’unità d’Italia eppure nessun Paese europeo ha una coesione territoriale peggiore della nostra. Dopo oltre un decennio di processo federalista coesistono di fatto due realtà separate da un profondo divario socio-economico: da una parte il Centro-Nord, che presenta indicatori in linea con quelli di Francia, Germania e Regno Unito; dall’altra il Mezzogiorno, che soffre tassi di disoccupazione sempre più simili a quelli della Grecia.

Continua a leggere su Metro.