Tasse record sulla casa – Panorama

Clicca per ingrandire

Gianni Zorzi* – Panorama

Il peso delle tasse sul mattone ha sfondato la quota record di 50 miliardi di euro, di cui 38 a carico delle famiglie. È quanto emerge da un’indagine condotta dal centro studi ImpresaLavoro, secondo il quale il totale delle imposte gravanti a vario titolo sugli immobili in Italia (a carico sia dei soggetti privati sia di professionisti e imprese) è cresciuto rapidamente in questi ultimi quattro anni, passando dai 38 miliardi del 2011 agli oltre 50 del 2014. Sulle sole famiglie, il rincaro complessivo è stato nel periodo di 7,2 miliardi (da 31 a 38,2), con una crescente incidenza delle imposte di tipo patrimoniale (da 16,1 a 27,5).

L’aumento è dovuto in particolare a tre ragioni: l’introduzione anticipata dell’Imu a partire dal 2012 in sostituzione dell’Ici e di una parte dell’Irpef prelevata sugli immobili; la sostituzione della Tarsu con la Tares, divenuta successivamente Tari, con un ricarico finale complessivo pari a circa due miliardi annui; l’introduzione della Tasi (2014), per un gettito complessivo di 4,6 miliardi, destinato a sostituirsi alla mancata riscossione dell’Imu sulle abitazioni principali, sostanzialmente abolita dal 2013. Risulta quindi evidente che con l’introduzione anticipata dell’Imu la composizione stessa del prelievo fiscale sugli immobili si sia notevolmente modificata, con una quota ben più elevata (a partire dal 2012) della componente di tipo patrimoniale, non collegata quindi alla produzione di reddito immobiliare ma esclusivamente dalla proprietà o dal possesso delle abitazioni.

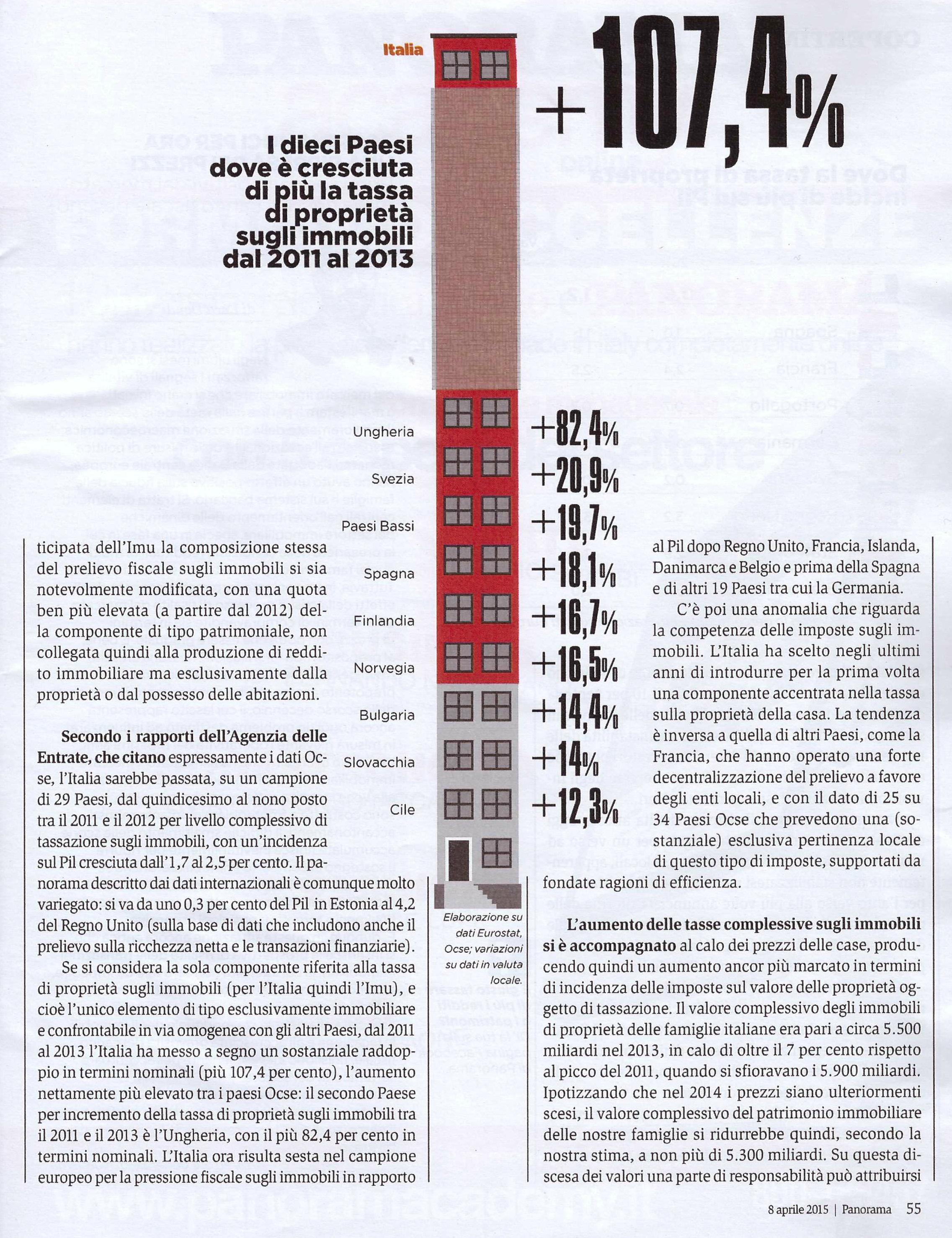

Secondo i rapporti dell’Agenzia delle Entrate, che citano espressamente i dati Ocse,l’Italia sarebbe passata, su un campione di 29 Paesi, dal quindicesimo al nono posto tra il 2011 e il 2012 per livello complessivo di tassazione sugli immobili, con un’incidenza sul Pil cresciuta dall’1,7 al 2,5 per cento. Il panorama descritto dai dati internazionali è comunque molto variegato: si va da uno 0,3 per cento del Pil in Estonia al 4,2 del Regno Unito (sulla base di dati che includono anche il prelievo sulla ricchezza netta e le transazioni finanziarie).

Se si considera la sola componente riferita alla tassa di proprietà sugli immobili (per l’Italia quindi l’Imu), e cioè l’unico elemento di tipo esclusivamente immobiliare e confrontabile in via omogenea con gli altri Paesi, dal 2011 al 2013 l’Italia ha messo a segno un sostanziale raddoppio in termini nominali (più 107,4 per cento), l’aumento nettamente più elevato tra i paesi Ocse: il secondo Paese per incremento della tassa di proprietà sugli immobili tra il 2011 e il 2013 è l’Ungheria, con il più 82,4 per cento in termini nominali. L’Italia ora risulta sesta nel campione europeo per la pressione fiscale sugli immobili in rapporto al Pil dopo Regno Unito, Francia, Islanda, Danimarca e Belgio e prima della Spagna e di altri 19 Paesi tra cui la Germania.

C’è poi una anomalia che riguarda la competenza delle imposte sugli immobili. L’Italia ha scelto negli ultimi anni di introdurre per la prima volta una componente accentrata nella tassa sulla proprietà della casa. La tendenza è inversa a quella di altri Paesi, come la Francia, che hanno operato una forte decentralizzazione del prelievo a favore degli enti locali, e con il dato di 25 su 34 Paesi Ocse che prevedono una (sostanziale) esclusiva pertinenza locale di questo tipo di imposte, supportati da fondate ragioni di efficienza.

L’aumento delle tasse complessive sugli immobili si è accompagnato al calo dei prezzi delle case, producendo quindi un aumento ancor più marcato in termini di incidenza delle imposte sul valore delle proprietà oggetto di tassazione. Il valore complessivo degli immobili di proprietà delle famiglie italiane era pari a circa 5.500 miliardi nel 2013, in calo di oltre il 7 per cento rispetto al picco del 2011, quando si sfioravano i 5.900 miliardi. Ipotizzando che nel 2014 i prezzi siano ulteriormente scesi, il valore complessivo del patrimonio immobiliare delle nostre famiglie si ridurrebbe quindi, secondo la nostra stima, a non più di 5.300 miliardi. Su questa discesa dei valori una parte di responsabilità può attribuirsi senz’altro al fisco. Da un lato, con le dovute cautele può essere stimata in una forbice tra il 5 e il 10 per cento la diminuzione dei prezzi dovuta al livello delle imposte in senso proprio. Dall’altro, l’incertezza e instabilità delle regole stesse, che secondo diversi osservatori potrebbe essere alla base anche di un minore interesse degli investitori istituzionali, specialmente esteri.

Nonostante questo, il sistema risulta ancora oggi destinato a ulteriori modifiche, legate per un verso ad una nuova riforma ipotizzata per le tasse locali, apparentemente non stabilizzatesi nella mente del legislatore, e per l’altro verso alla più volte annunciata riforma delle rendite catastali, destinata a modificare la base imponibile della gran parte delle 11 principali imposte che colpiscono proprietari e possessori di immobili in Italia. Gli effetti della futura riforma delle rendite, ancora non delineata nelle sue caratteristiche essenziali, dovrebbero essere dunque valutati accuratamente al fine di prevenire conseguenze indesiderate di tipo sperequativo, nonché di un ulteriore possibile incremento sostanziale e generalizzato del gettito connesso.

*docente di Finanza dell’impresa e dei mercati e consulente per l’area Finanza di “ImpresaLavoro”

Da bene rifugio a bene incubo – Massimo Blasoni*

Questa modalità di tassazione è particolarmente odiosa perché non consente alcuna scelta al cittadino: la casa è infatti un bene di cui non è possibile disfarsi in tempi rapidi, che rappresenta un investimento di lungo periodo e la cui tassazione non dovrebbe quindi essere soggetta a cambiamenti così radicali in tempi così stretti. Con questa politica il bene rifugio per eccellenza degli italiani è stato via via trasformato in un bene incubo. A tal punto che oggi, per chi ha un reddito fisso, è diventata una vera iattura ricevere in eredità un appartamento che non si riesce né a vendere né ad affittare: non ti resta che pagarci sopra le tasse, ed essere trattato dal fisco come un benestante.

* presidente del centro studi ImpresaLavoro