L’Istat ha recentemente certificato che il costo del lavoro in Italia è in linea con la media europea. Dal 2007, in realtà, stiamo assistendo a una compressione dei salari reali che, in linea teorica, potrebbe rendere le nostre imprese più competitive sui mercati internazionali. Come dimostriamo in questo lavoro, non basta analizzare i livelli di salario reale per capire se un paese è più o meno competitivo: bisogna guardare anche alla produttività. Da questo punto di vista, ci si accorge che dal 2007 al 2013 oltre agli stipendi è calata la produttività e per cause che spesso non hanno a che fare con la crisi economica.

Le retribuzioni

Hanno suscitato un vivo dibattito, per almeno un giorno, i dati ISTAT sulle retribuzioni in Italia.

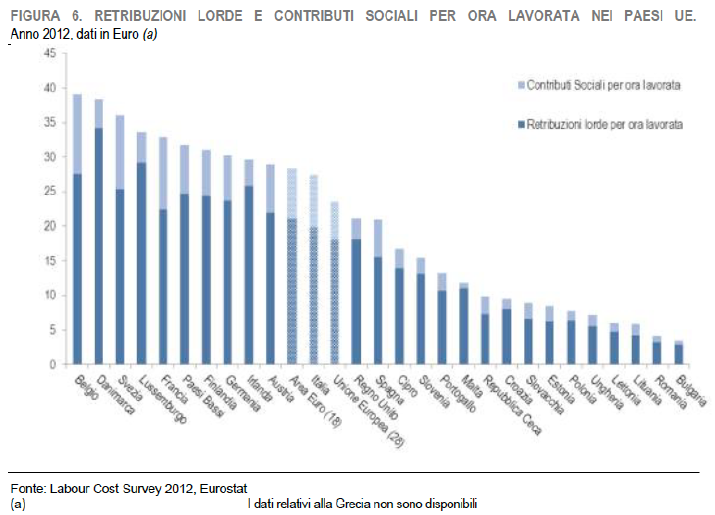

FONTE: Struttura del costo del lavoro – ISTAT (2014)

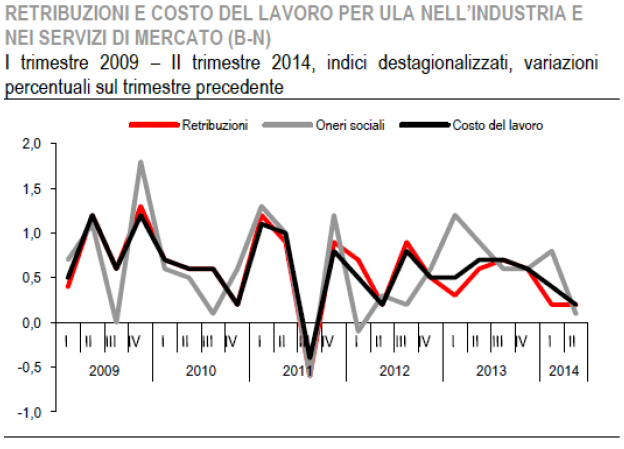

Come si può vedere, i dati riportati, che fanno riferimento alla situazione nel 2012, presentano un Paese in cui la somma fra la retribuzione lorda e i contributi sociali si pone subito sotto la media dell’Area Euro. Un fatto che smonta molti luoghi comuni sull’alto costo del lavoro in Italia: un costo elevato se paragonato a quello presente in Polonia, ma inferiore a quanto pagato in Francia o in Germania. Secondo dati più recenti riguardante il periodo fra 1° trimestre del 2009 e il 2° trimestre 2014, il costo del lavoro è variato sostanzialmente poco e non sempre al rialzo, con una netta flessione verso l’immobilità dal 3° trimestre del 2013.

FONTE: ISTAT- INDICATORI DEL LAVORO NELLE IMPRESE (2014)

A questo punto, c’è da chiedersi cosa sia accaduto negli altri paesi, per poter capire se effettivamente negli anni stiamo assistendo a una crescita o a una riduzione del salario degli occupati italiani relativamente ai loro colleghi di altri paesi europei.

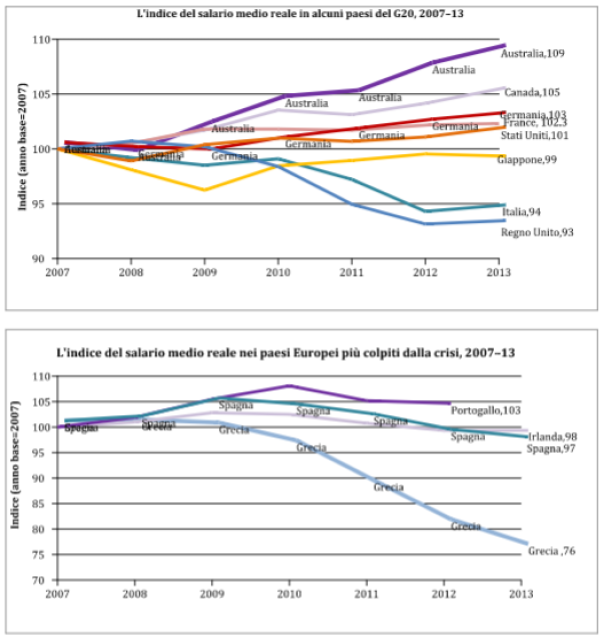

Secondo quanto descritto in un recente lavoro dell’ILO, International Labour Organization, l’agenzia dell’Onu che si occupa di monitorare le variabili chiave del mercato del lavoro (occupati, retribuzioni, qualità forza lavoro, ecc…) e di promuovere nel mondo le migliori pratiche per favorire un’occupazione diffusa, regolare e sicura, in Italia il salario reale, ovvero la retribuzione lorda commisurata al costo della vita, è scesa dal 2007 del 6%. Un calo questo più rilevante di quello registrato, per esempio, in Portogallo o in Irlanda.

FONTE: ILO Global Wage Report 2014/15

In Italia, soprattutto dal 2010, il potere d’acquisto dei salari è sceso del 6% e c’è quindi poco da meravigliarsi se la domanda interna non si riprende: meno soldi ai lavoratori, meno consumi. Questo vuol però anche dire che se il lavoro costa meno, a parità di ogni altro fattore le aziende diventano più competitive. Questa spinta verso una maggior competitività dovrebbe riflettersi nel tempo nella produzione di beni e servizi meno costosi, e quindi più appetibili sui mercati internazionali. Così, di solito, vengono interpretati questi dati nei mass media.

Eppure, mancano due elementi per comprendere se davvero questa riduzione del reddito da lavoro porterà veramente a un aumento della competitività del sistema, un aumento che a regime potrà creare nuovi posti di lavoro e rilanciare la domanda interna. Il primo elemento riguarda la produttività. Il secondo elemento ha a che fare con la massa di denaro appannaggio dei lavoratori stipendiati, la stragrande maggioranza della forza lavoro.

La produttività

A un bravo imprenditore dovrebbe interessare poco quanto costa un dipendente: finché costui rende all’impresa più di quanto essa spenda per averlo a sua disposizione, ci sono buone ragione per assumere delle persone. Si pensi al calcio, un settore in cui la forza lavoro è molto costosa (si prendano i dati sui giocatori più pagati del calcio nazionale o europeo per farsene un’idea).

Seguendo questa catena di ragionamento, si argomenta che se il costo del lavoro diminuisce, un’impresa sarà più competitiva e cioè: pagando meno una persona che compie un certo lavoro, il lavoro costerà meno e potrà essere venduto a un prezzo più basso. Se, ad esempio, si riduce la tariffa kilometrica dei taxi, ogni tratta costerà di meno, rendendo così più competitivo il servizio di taxi rispetto alle alternative presenti (es.: bici, auto privata, mezzi pubblici, ecc…).

Purtroppo spesso si da per scontato che la produttività non cambia nel tempo, rimanendo costante indipendentemente dalla paga o da altri fattori. Semmai, questa aumenta a seguito di investimenti specifici.

E’ ovvio che una persona ben pagata lavora meglio, se non altro perché vede riconosciuto il suo impegno. In ogni caso, questo ragionamento serve a far comprendere che l’analisi del costo del lavoro senza l’analisi della produttività non porta a nessuna conclusione azzeccata. Così come senza un’analisi della cause che portano a modificare il costo del lavoro o la produttività, non si può pensare di proporre una qualsiasi riforma che sortisca degli effetti positivi nel medio-lungo periodo.

Eurostat, l’istituto di statistica europeo, fornisce dati molto interessanti sulla produttività. Nella tabelle che riportiamo in Appendice, l’Istituto analizza i dati sulla produttività reale per addetto nei 28 paesi dell’Europa Unita. Fatto 100 la produttività misurata nel 2010, l’Italia ha un valore di 102 nel 2004, raggiunge un valore pari a 103 nel 2007, e scenda a un valore di 98 nel 2013. Quindi, alla riduzione del 6% del salario intercorsa fra il 2007 e il 2013 si è accompagnata una riduzione della produttività per addetto del 4,85%.

Attenzione a leggere bene questi dati: si guardi il caso della Germania e della Spagna. In Germania il salario è cresciuto, fra il 2007 e il 2013, del 3%, mentre la produttività per addetto è scesa del 2%. Però nello stesso periodo la disoccupazione è scesa di circa il 3%, facendo sì che vi fossero più addetti e quindi, a parità di produttività, abbassando il valore della produttività per addetto (produttività totale / occupati).

In Spagna, invece, a fronte di un calo del salario reale del 3%, c’è stato un aumento della produttività per addetto del 10%. Eppure la Germania tira, la Spagna no. Questo si spiega con riferimento al numero di addetti: infatti, se la disoccupazione aumenta più della produttività totale dovremmo assistere a un aumento della produttività per addetto. In Spagna la disoccupazione è aumentata ed è circa il doppio della nostra: ora è circa al 25%, era poco più dell’8% nel 2007. Meno persone che fanno le stesse cose, produttività che sale. Fra Germania e Spagna c’è una differenza di 20 punti nel tasso di disoccupazione e questo spiega la differenza fra i dati dei due paesi.

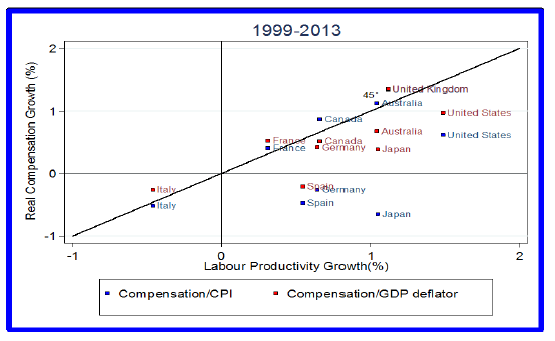

In definitiva, come emerge dalla seguente figura, l’Italia ha molti punti di produttività da recuperare. E da anni, da ben prima dell’introduzione dell’Euro.

Grafico X: Relazione fra la retribuzione reale per addetto e la crescita della produttività nelle principale economie sviluppate, 1999-2013

FONTE: ILO Global Wage Report 2014/15

Il settore manifatturiero

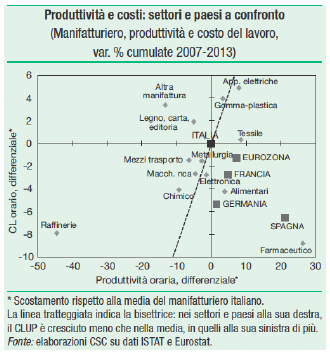

Nello specifico, prendendo a riferimento il comparto manifatturiero, il settore che traina sostanzialmente il nostro export e che da lustro all’idea di Made in Italy, come fa osservare il Centro Studi di Confindustria (Scenari Industriali, giugno 2014), dal 2007 al 2013 il manifatturiero in Italia ha perso competitività rispetto ai partner europei sia in termini di produttività oraria sia di costo del lavoro:

Come riporta il Centro Studi di Confindustria, a commento del grafico appena riportato:

«Sul piano internazionale il manifatturiero italiano ha perso competitività in termini di CLUP2 rispetto sia alla media dell’Eurozona sia ai singoli principali paesi (che infatti si collocano tutti nel quadrante in basso a destra del grafico), dato che la produttività del loro manifatturiero è cresciuta più che in Italia, con un costo del lavoro che è aumentato a ritmo inferiore. Durante la crisi anche l’industria manifatturiera tedesca ha sofferto in termini di produttività, che è cresciuta solo dell’1,5%. L’andamento del costo del lavoro in Germania è stato, tuttavia, ben più contenuto che in Italia (+14,8% cumulato), grazie a una moderazione salariale già in atto nel periodo pre-crisi e che si è allentata solo di recente. Tra il 2007 e il 2013 il CLUP tedesco ha pertanto registrato un incremento pari al 13,0%. Ciò fa sì che dall’inizio della crisi la competitività di costo del manifatturiero italiano sia arretrata rispetto a quella dell’industria tedesca di 6,2 punti percentuali, aggravando il già ampio divario accumulatosi nel decennio precedente (35 punti dal 1997 al 2007)» (p. 51)

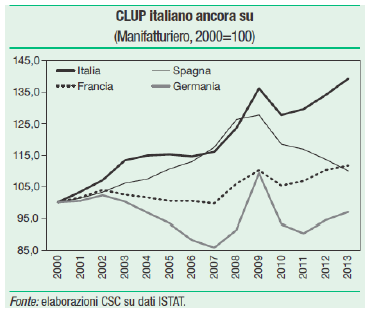

Nel settore manifatturiero, il CLUP è aumentato del 20% in 6 anni (2007-2013), rendendo il settore meno competitivo. E non c’è svalutazione che tenga per riportare competitività ad un sistema che ha dei problemi strutturali! A conferma di quanto detto prima, come si vede nel seguente grafico riportato nell’ottimo studio di Confindustria anche nel settore manifatturiero il problema della competitività del sistema Italia ha una storia lunga almeno 3 lustri.

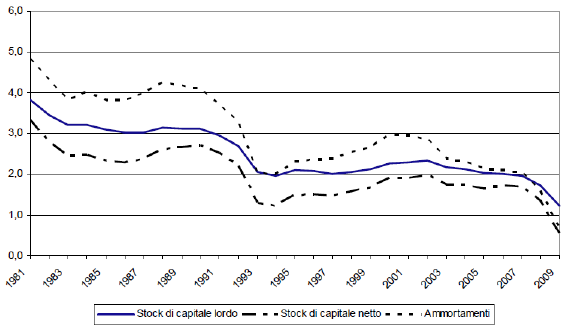

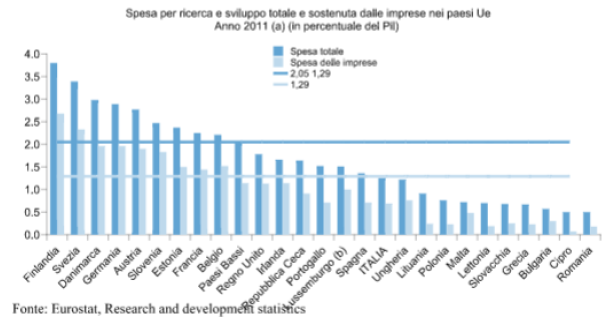

Esistono molteplici spiegazioni alla base di una scarsa competitività del sistema Italia. Qui vogliamo riportare due soli dati: l’andamento dello Stock di capitale fisso e la spesa in Ricerca e Sviluppo. Il primo dato serve a capire se le imprese continuano a investire nell’impresa e il secondo dato serve a capire se il sistema Italia investe per sviluppare nuove tecnologie, nuovi prodotti, nuovi processi.

Stock di capitale lordo, stock di capitale netto e ammortamenti, Anni 1980-2009.

(Variazioni percentuali, Valori concatenati – Anno di riferimento 2000)

FONTE: ISTAT – Investimenti fissi lordi per branca proprietaria, stock di capitale e ammortamenti.

Come si vede, lo stock di capitale netto nel paese cresce ad un tasso sempre più basso, specialmente negli anni dello sviluppo massiccio dell’informativa applicata all’industria e ai servizi (dagli anni ’90 in poi), consegnandoci all’alba della crisi un Paese poco attrezzato per rispondere con la tecnologia alle sfide che ha davanti. Non va meglio, ovviamente, alle spese per Ricerca & Sviluppo: le imprese coprono il 50% delle spese in R&S, lo Stato l’altro 50%, con valori al di sotto della Spagna o del Portogallo.

Senza innovazione non si possono fare passi avanti nella produttività. Ma senza investimenti, non avremo mai alcuna innovazione.

Conclusioni

I salari reali sono diminuiti e ora sono in linea con la media Europea: questo ci ha detto l’Istat poche settimane fa. Se non fosse accaduto null’altro, questa sarebbe una buona notizia. Purtroppo, come abbiamo cercato di mettere in luce in questo studio, la riduzione del salario si accompagna a una riduzione della produttività che ha fra le sue cause una scarsa attitudine delle imprese italiane e dello Stato a investire in R&S e nello stock di capitale utile alla produzione. Ai lettori lasciamo trarre le conclusioni sulle vere urgenze del paese.