Formazione in un’impresa o in un centro di addestramento regionale?

Uno studio importante di Marco Guerrazzi dell’Università di Pisa fornisce interessanti risposte ad un domanda di vecchia data: se la formazione in impresa sia più o meno pertinente di quella in centri di addestramento pubblici, in Italia per lo più regionali o sponsorizzati dalle Regioni. Il testo integrale del lavoro (in inglese) è nell’ultimo fascicolo dell’autorevole International Journal of Training and Development con il titolo The Effects of Training on Italian Firm’s Productivity: Microeconomic and Macroeconomic Perspectives.

In Italia, l’analisi dell’offerta di formazione professionale e la determinazione del suo impatto sulla produttività del lavoro assumono caratteristiche distintive rispetto ad altri paesi europei. Da una parte, a dispetto di una struttura dei salari piuttosto compressa che dovrebbe consentire alle imprese di recuperare i costi sostenuti per la formazione sotto forma di retribuzioni inferiori, gli imprenditori italiani non sono incoraggiati nel finanziamento di tale tipo di attività. Negli ultimi anni, questa particolare attitudine ha assunto una certa persistenza nonostante una tendenziale perdita di competitività del sistema produttivo che, al contrario, avrebbe dovuto suggerire con una certa urgenza l’adozione di interventi attivi miranti ad invertire la rotta. Inoltre, da un punto di vista squisitamente quantitativo, l’impatto della formazione professionale sulla produttività misurato a livello di singola unità produttiva in Italia è decisamente inferiore rispetto a quello rilevato in altre realtà nazionali.

Al fine di approfondire queste peculiarità del panorama industriale italiano, l’indagine ISFOL-INDACO e l’indagine ISTAT-CVTS4 sono state utilizzate in maniera congiunta per valutare, rispettivamente, l’effetto della formazione professionale sulla produttività di un ampio campione di imprese e l’impatto di tale attività sui tassi di crescita osservati all’interno dell’Unione Europea. In questo modo, sul piano positivo, diventa possibile spiegare per quale motivo le imprese italiane sono il fanalino di coda nelle classifiche internazionali sulla fornitura di formazione. In aggiunta, sul piano normativo, un’analisi di questo genere può fornire un valido supporto per l’adozione di misure volte a contrastare l’insoddisfacente performance dell’intera economia osservata negli ultimi vent’anni.

L’indagine INDACO ha scandagliato oltre 7.000 imprese private con almeno sei dipendenti o più. Queste unità produttive, in larga misura concentrate nel settore della manifattura, impiegavano all’incirca 750.000 lavoratori. In questo campione, le imprese formatrici erano oltre il 50% e al loro interno, in media, la quota di lavoratori formati ammontava al 28% circa. Questi valori non sono troppo distanti da quelli forniti dall’indagine CVTS4, la quale, con riferimento al 2010 e per l’intero territorio nazionale, stimava una quota del 56% per quanto riguarda le imprese formatrici e il 36% per quanto concerne i lavoratori formati.

Da un punto di vista operativo, l’accostamento dei dati sulle imprese censite da INDACO con i corrispondenti riferimenti contabili contenuti nel database ASIA ha consentito di ricavare campione di oltre 4.000 unità produttive – con una distribuzione sul territorio nazionale piuttosto fedele a quella dell’intera popolazione di riferimento – per la quali erano disponibili dettagliate informazioni riguardo ai valori di bilancio e alle caratteristiche di impresa Utilizzando tecniche di stima semplici, è emerso immediatamente che la formazione professionale misurata sia sul margine estensivo (percentuale di lavoratori formati), sia sul margine intensivo (ore medie di formazione per addetto), ha determinato un effetto positivo statisticamente significato sulla produttività aziendale misurata, alternativamente, come ricavi e valore aggiunto per addetto. Questo primo risultato è stato ulteriormente approfondito e raffinato tenendo conto che, generalmente, le imprese di più grandi dimensioni hanno una maggiore propensione alla formazione rispetto a quelle più piccole. In breve, a parità di altre condizioni, un aumento unitario delle ore medie di formazione per addetto è in grado di aumentare i corrispondenti riferimenti dei ricavi e del valore aggiunto di oltre un euro. Di conseguenza, in tutti quei casi in cui il costo della formazione aggiuntiva può essere spalmato una forza lavoro di una certa ampiezza, investire in questa direzione può risultare conveniente per le imprese.

Orientando l’analisi verso una visione aggregata dei sistemi economici, e di quelli europei in particolare, una spiegazione di questo fenomeno può essere fornita esaminando l’impatto che la formazione professionale esercita sui tassi di crescita dell’intera economia. Esiste, infatti, una recente letteratura empirica e teorica secondo la quale la formazione, al pari di altre attività intangibili, è in grado di esercitare un impatto positivo sul PIL che tale impatto può essere formalmente contabilizzato (growth accounting). Questo ovviamente implica che i paesi nei quali le imprese sono meno inclini ad investire in formazione professionale hanno performance macroeconomiche che tendono ad essere meno soddisfacenti.

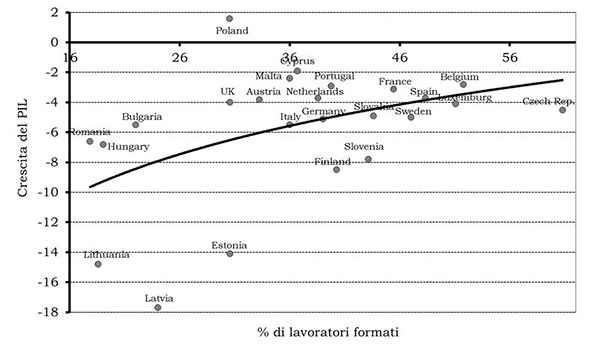

Con riferimento all’anno preso in considerazione dall’indagine INDACO esaminata in questo lavoro, una riprova di questa relazione può essere facilmente ottenuta mettendo in relazione i tassi di crescita del PIL osservati all’interno dell’Unione Europea nel 2009 con le rilevazioni sulla formazione contenuti nell’indagine CVTS4. Al riguardo, si veda il diagramma: mette chiaramente in rilievo che nel 2009, anno critico della Grande Recessione, i paesi europei nei quali la forza lavoro occupata è stata maggiormente coinvolta dalle imprese in attività di formazione hanno subito una riduzione del PIL meno pronunciata rispetto a quelli nei quali le imprese sono state meno attive in tale direzione. All’interno di questo scenario, l’Italia presentava una percentuale di lavoratori formati al di sotto della media europea (il 36% contro il 37%) e, parallelamente, è evidente che l’economia italiana nel suo complesso ha sofferto una perdita di PIL ben superiore a quella sofferta dai paesi europei più importanti come la Germania, la Francia e la Spagna.

Figura 1: L’impatto della formazione professionale sulla crescita economia

Fonte: Elaborazione su dati CVTS4 e EUROSTAT

In linea con quanto recentemente raccomandato dall’Organizzazione Internazionale del Lavoro e dalla Commissione Europea, qualche forma di incentivo alla formazione in impresa può essere d’aiuto. In effetti, è verosimile che se le imprese nel loro complesso potenziassero l’erogazione di formazione professionale, l’impatto sulla produttività di questa formazione addizionale sarebbe maggiore in ogni singola unità produttiva. Dall’altra, un incremento della formazione potrebbe rendere il sistema economico italiano meno vulnerabile rispetto al verificarsi di shock macroeconomici avversi. In altre parole, un aumento della formazione potrebbe contrastare gli effetti recessivi causati dalla caduta della domanda aggregata che abitualmente caratterizzano le situazioni di crisi economica.