Non è un tabù passare al privato, basta farlo un gradino alla volta

di Massimo Blasoni

Non solo la spesa pensionistica tricolore è tra le più alte d’Europa, ma il sistema pubblico è pure inefficiente Il sistema a capitalizzazione andrebbe integrato rispetto allo schema attuale per lasciare più libertà a tutti • Il sistema pensionistico italiano non soltanto è molto costoso (la nostra spesa pensionistica su Pil è una delle più rilevanti d’Europa): è soprattutto poco efficiente. L’attuale sistema pubblico a ripartizione non garantisce un apprezzamento dei contributi versati, diversamente dai sistemi a capitalizzazione individuale. Oggi versiamo, sostanzialmente senza alcun rendimento, contributi all’Inps che servono a pagare gli assegni di chi è in quiescenza oltre alle prestazioni assistenziali: cassa integrazione, indennità di malattia 0 invalidità. Se la porzione di versamenti che serve a pagare le pensioni fosse investita in un sistema a capitalizzazione le cose sarebbero ben diverse.

Ipotizziamo il caso di un lavoratore che versi 10.000 euro annui per trent’anni investendoli in un fondo pensione con un rendimento di circa il 2,5%. Accumulerebbe un montante di circa 410.000 euro, cioè il 30% in più di quello che oggi obbligatoriamente accantona con l’Inps. In altre parole, sarebbe possibile andare in pensione con le attuali soglie d’età ma con un assegno più ricco del 30%, ovvero anticipare di molto la pensione con un assegno almeno pari a quello che avremmo comunque ottenuto.

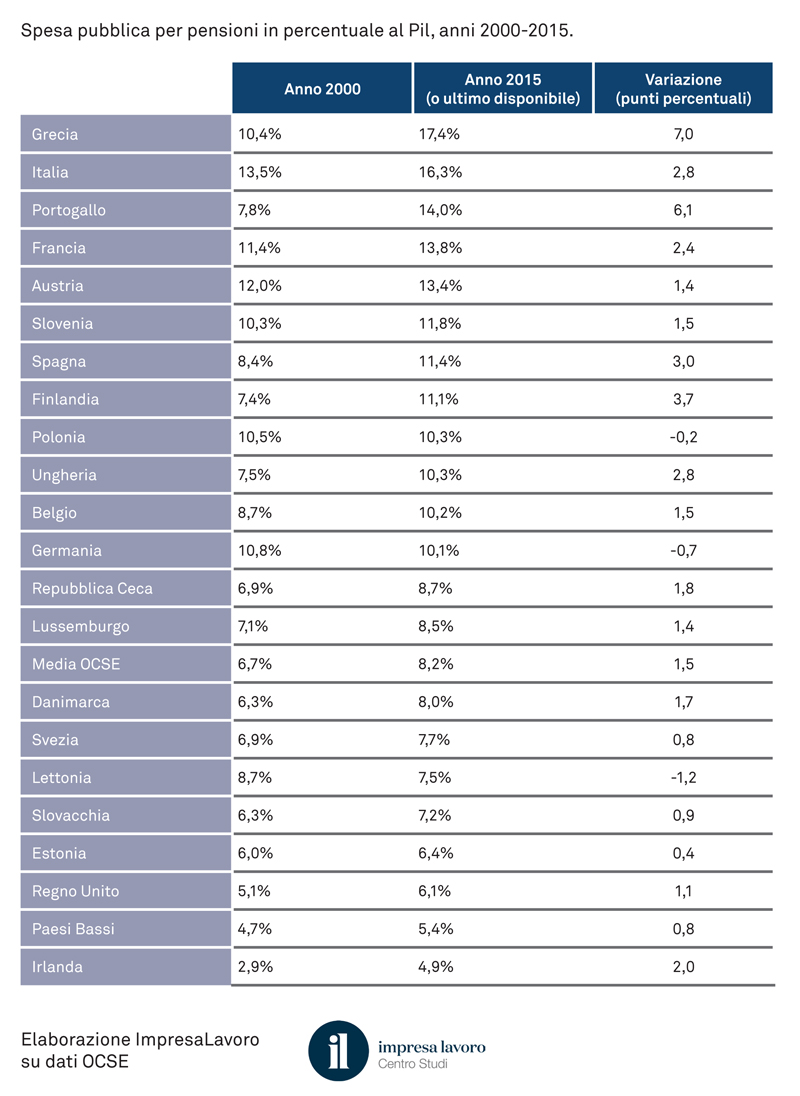

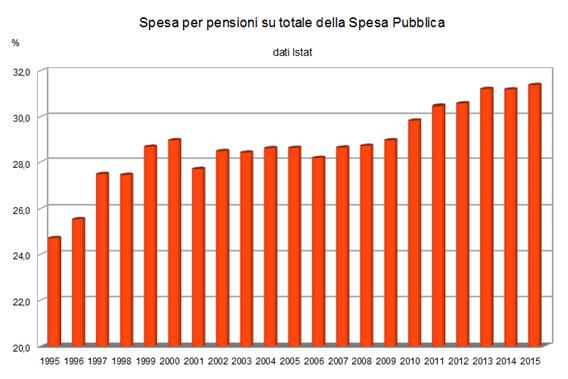

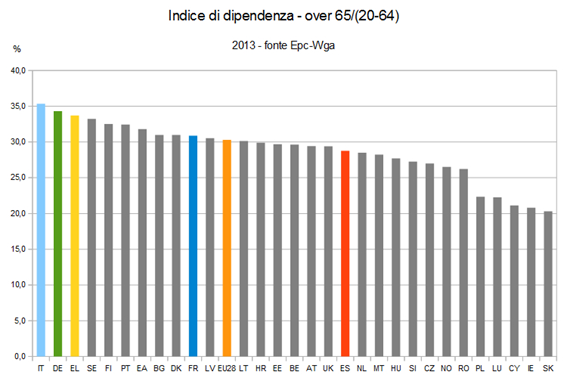

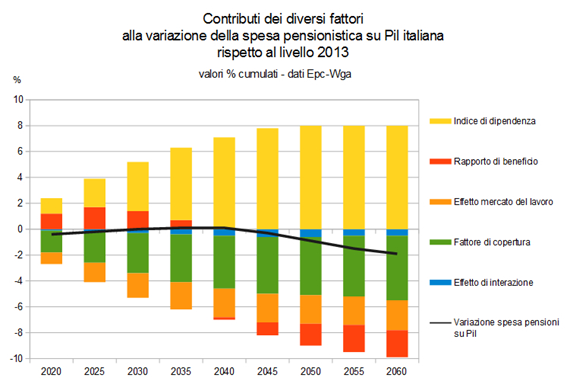

È evidente che il passaggio dal sistema a ripartizione pubblico a quello a capitalizzazione privato è estremamente complesso e non potrebbe essere repentino. Tuttavia mutare modello non sarebbe impossibile, soprattutto se si procedesse per gradi con un mix iniziale tra l’attuale previdenza obbligatoria e quella integrativa. Il tema va affrontato anche perché la spesa pensionistica italiana continua a salire. Secondo l’Istat a metà anni Settanta era inferiore al 9% del Pil e i pensionati erano 22 ogni 100 abitanti. Oggi supera il 16% del Pil ed è quasi raddoppiato il rapporto: ogni 100 abitanti ci sono 38 pensionati.

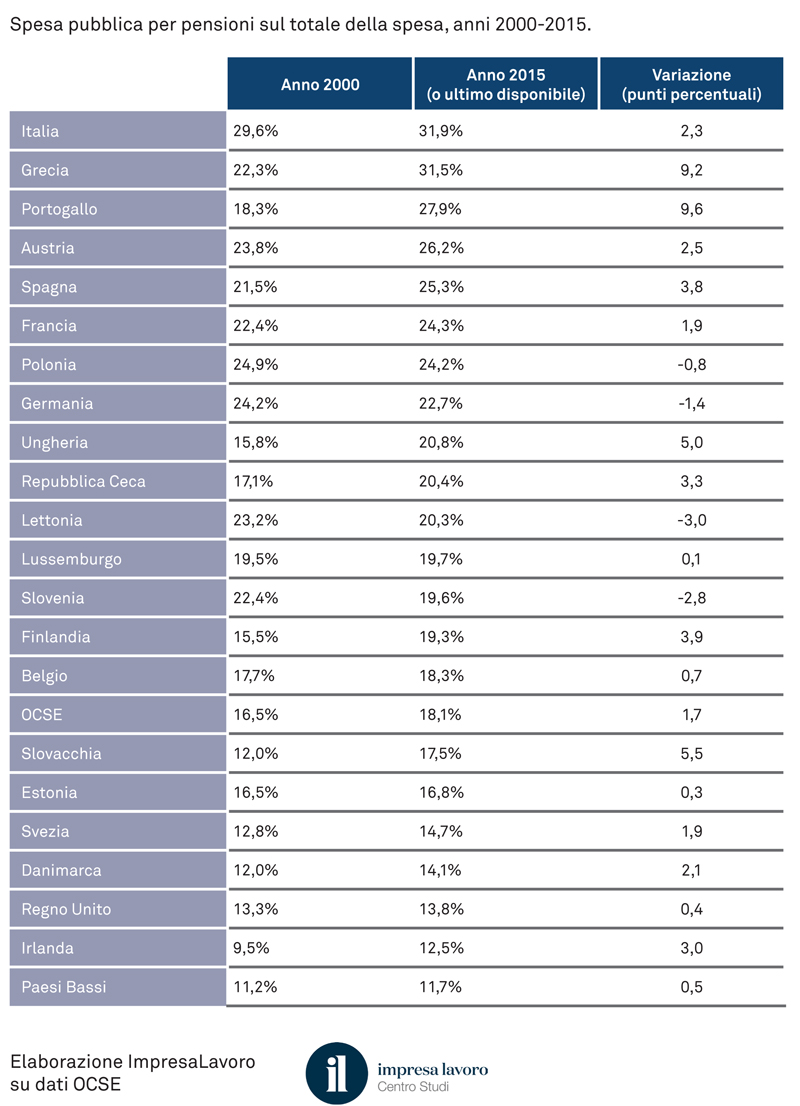

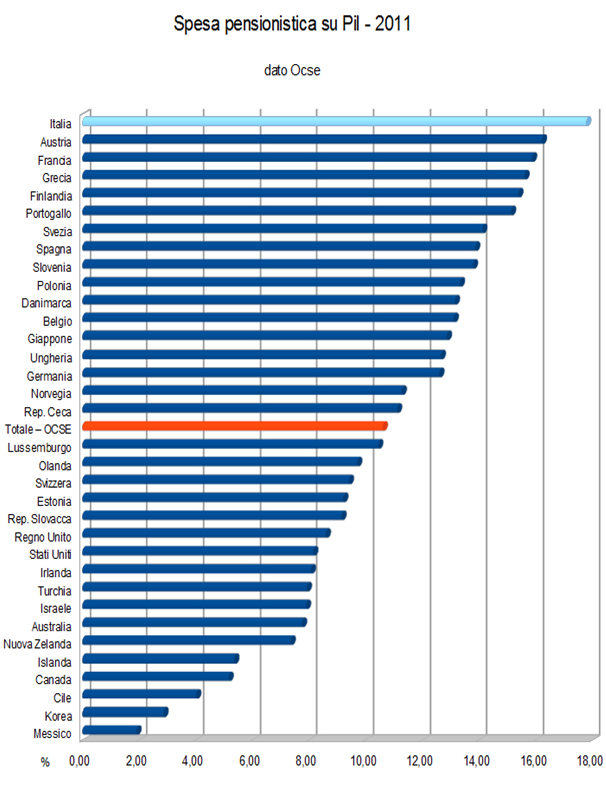

Nel 1994 la Banca Mondiale fissava nel 2030 l’anno in cui i Paesi avanzati avrebbero raggiunto l’apice della spesa previdenziale, stimando che il 16% del Pil sarebbe stato il limite oltre il quale non si sarebbe mai andati. L’Italia ha raggiunto e superato quel traguardo con ben 20 anni di anticipo e il trend è tutt’altro che in discesa, tanto che a oggi nessun Paese Ocse spende quanto noi: il 31,9% della spesa pubblica italiana è assorbito dalla previdenza, contro una media del 18,1%. Uno stacco notevole che è il sintomo di un sistema ormai insostenibile, se non a prezzo di elevatissime età di pensionamento, da innalzarsi al crescere dell’aspettativa di vita media.

Secondo il bilancio consuntivo dell’Inps, il comparto relativo ai lavoratori parasubordinati ha garantito nel 2017 un risultato economico positivo per circa 5,7 miliardi di euro. Questo tesoretto, determinato in larga parte dal fatto che esistono versamenti in entrata ma pochissimi flussi in uscita, viene però annullato da altri comparti con lavoratori subordinati (su tutti il pubblico che perde 9 miliardi all’anno, gli artigiani 5,5 e i coltivatori diretti 3), portando lo sbilancio delle gestioni previdenziali dell’Inps a 7 miliardi medi l’anno.

L’insostenibilità del nostro sistema risiede in questo gap oggi strutturale che ciclicamente tende ad azzerare il patrimonio dell’Inps, tanto che per pareggiare i suoi conti ogni anno occorre trovare risorse nella fiscalità generale : in altre parole utilizzando i nostri denari. Un prezzo che oggi devono pagare soprattutto i giovani chiamati a sostenere il sistema pensioni- stico pur avendo ben scarse probabilità di goderne appieno in futuro. Si aggiungano l’allungamento della vita media, il numero sempre più alto di beneficiari (21 milioni) e il numero sostanzialmente stabile di chi versa (21,8 milioni) . Ne sortisce un mix letale in grado di incrinare anche conti pubblici solidissimi, figuriamoci i nostri che solidi non lo sono mai stati.

Il nostro sistema pensionistico toglie ingiustamente agli individui la libertà di organizzare la propria vita. Perché deve essere l’Inps a gestire obbligatoriamente i miei versamenti contributivi? Perché non possiamo disporne almeno in parte scegliendo i migliori rendimenti tra più operatori in concorrenza? Il passaggio graduale dal sistema a ripartizione ad uno a capitalizzazione individuale, come detto, non è impossibile. Piuttosto viene talvolta contrastato ideologicamente. La realtà però purtroppo dimostra che il modello italiano rischia di crollare sotto il peso della sua insostenibilità.