Competenze digitali: Italia sotto la media europea. Valle d’Aosta e Lombardia possiedono i talenti del digitale.

Competenze digitali: quadro europeo

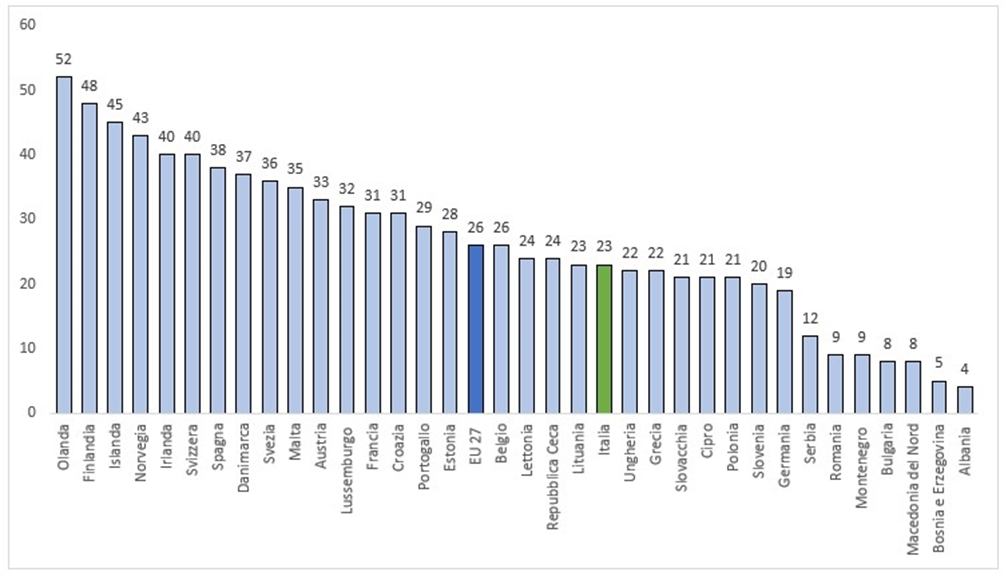

Nel 2021 in Europa gli individui che possiedono competenze digitali superiori al livello base sono in media il 26%. Sopra la media europea si collocano l’Olanda (52%), la Finlandia (48%), l’Islanda (45%), la Norvegia (43%), l’Irlanda e la Svizzera (40%). Al contrario, i Paesi con il numero minore sono l’Albania (4%), Bosnia ed Erzegovina (5%), Macedonia del Nord e Bulgaria (8%), Montenegro e Romania (9%). L’Italia si trova ancora sotto la media europea registrando il 23% di individui con competenze digitali superiori al livello base. Lo rivela una ricerca del Centro studi ImpresaLavoro dell’imprenditore Massimo Blasoni, realizzata su elaborazione di dati Istat, Eurostat e Unioncamere sistema informativo.

Competenze digitali: quadro europeo

Elaborazione ImpresaLavoro su dati Eurostat 2021 – Livelli di competenze digitali degli individui

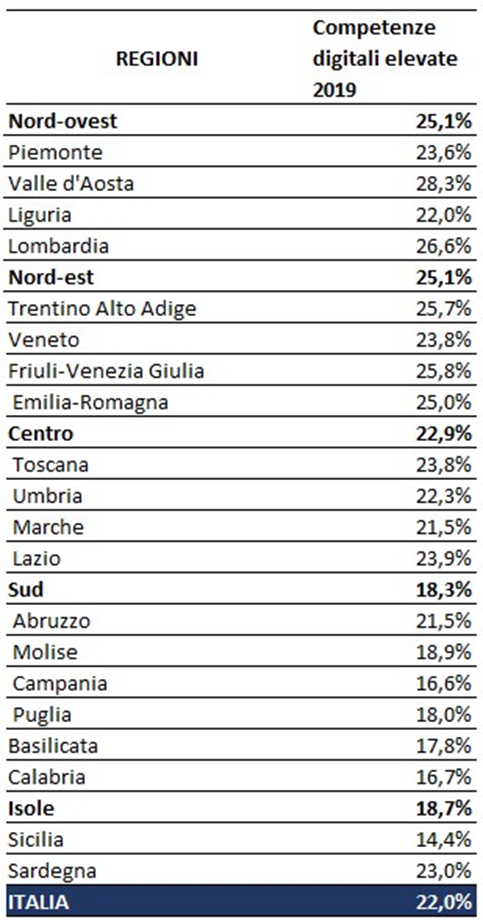

Quadro italiano: competenze digitali elevate

Le competenze digitali sono la chiave della futura trasformazione tecnologica della maggior parte delle aziende. Sempre più imprese richiedono ai propri dipendenti, oltre alle skills di base, di possedere competenze digitali elevate. Com’è, a tal proposito, la situazione italiana corrente?

A livello regionale, si evince che la percentuale degli individui che possiedono un livello elevato di competenze digitali si raggruppa nel Nord Italia, principalmente in Valle d’Aosta (28,3%), Lombardia (26,6%), Friuli-Venezia Giulia (25,8%), Trentino-Alto Adige (25,7%) ed Emilia-Romagna (25%). Al contrario, si nota un minor numero di individui che detengono competenze digitali elevate in Sicilia (14,4%), Campania (16,6%), Calabria (16,7%), Basilicata (17,8%) e Puglia (18%).

Le fasce d’età risultano essere un fattore importante: con l’aumento degli anni, infatti, il livello di competenze digitali diminuisce. I giovani tra i 20-24 anni possiedono un livello di competenze avanzato (41,5%) insieme ai ragazzi tra i 16-19 anni (36,2%). Il livello scende fra gli adulti tra i 45-54 anni (20,3%) e tra i 65-74 anni (4,4%).

Elaborazione ImpresaLavoro su dati ISTAT – BES 2020 – campione per 100 persone di 16-74 anni

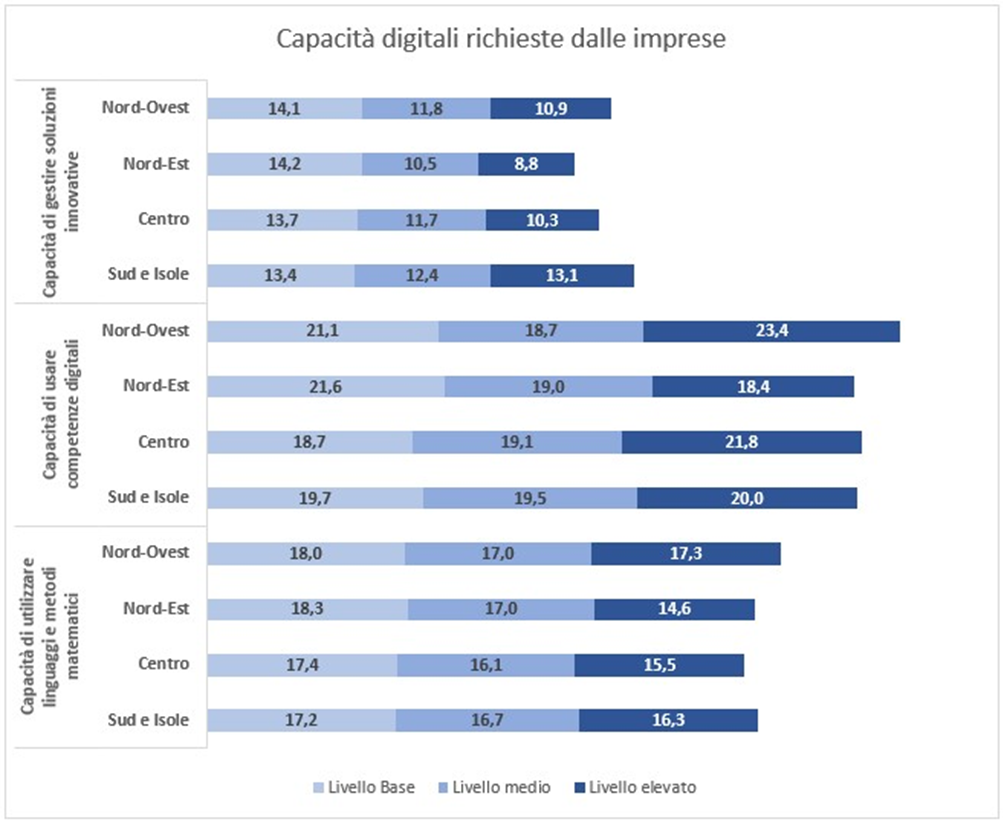

Competenze digitali richieste dalle imprese con ripartizione territoriale

L’innovazione digitale comporta la necessità di nuove figure professionali qualificate dotate del giusto background di competenze tecnologiche di base e specialistiche. Quali sono le competenze digitali richieste dalle imprese italiane? Dove si concentra maggiormente questa richiesta?

Nel 2021 si evince che la richiesta da parte delle imprese di competenze digitali e linguaggi e metodi matematici è maggiore al Nord Ovest rispetto al resto del Paese. In Italia sono particolarmente richieste le competenze digitali elevate al Nord Ovest (23,4%), al Centro (21,8%), al Sud e nelle Isole (20%) ed al Nord Est (18,4%). Al secondo posto delle competenze richieste si trovano le capacità di utilizzo dei linguaggi e metodi matematici, sempre con prevalenza al Nord Ovest (17,3%), al Sud e Isole (16,3%), al Nord Est (14,6%), e al Centro (15,5%).

Al terzo posto, con una richiesta inferiore, le capacità di gestione delle soluzioni innovative che, a differenza delle prime due, vengono predilette maggiormente al Sud e nelle Isole (13,1%), il Nord Ovest (10,9%), il Centro (10,3%), infine il Nord Est (8,8%).

Elaborazione ImpresaLavoro su dati Unioncamere – ANPAL, Sistema informativo Excelsior, 2021

«Il nostro Paese ha fatto notevoli passi in avanti negli ultimi anni – commenta l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro – ma occorre raddoppiare gli sforzi: vincere la sfida digitale è fondamentale per la crescita economica delle nostre imprese».