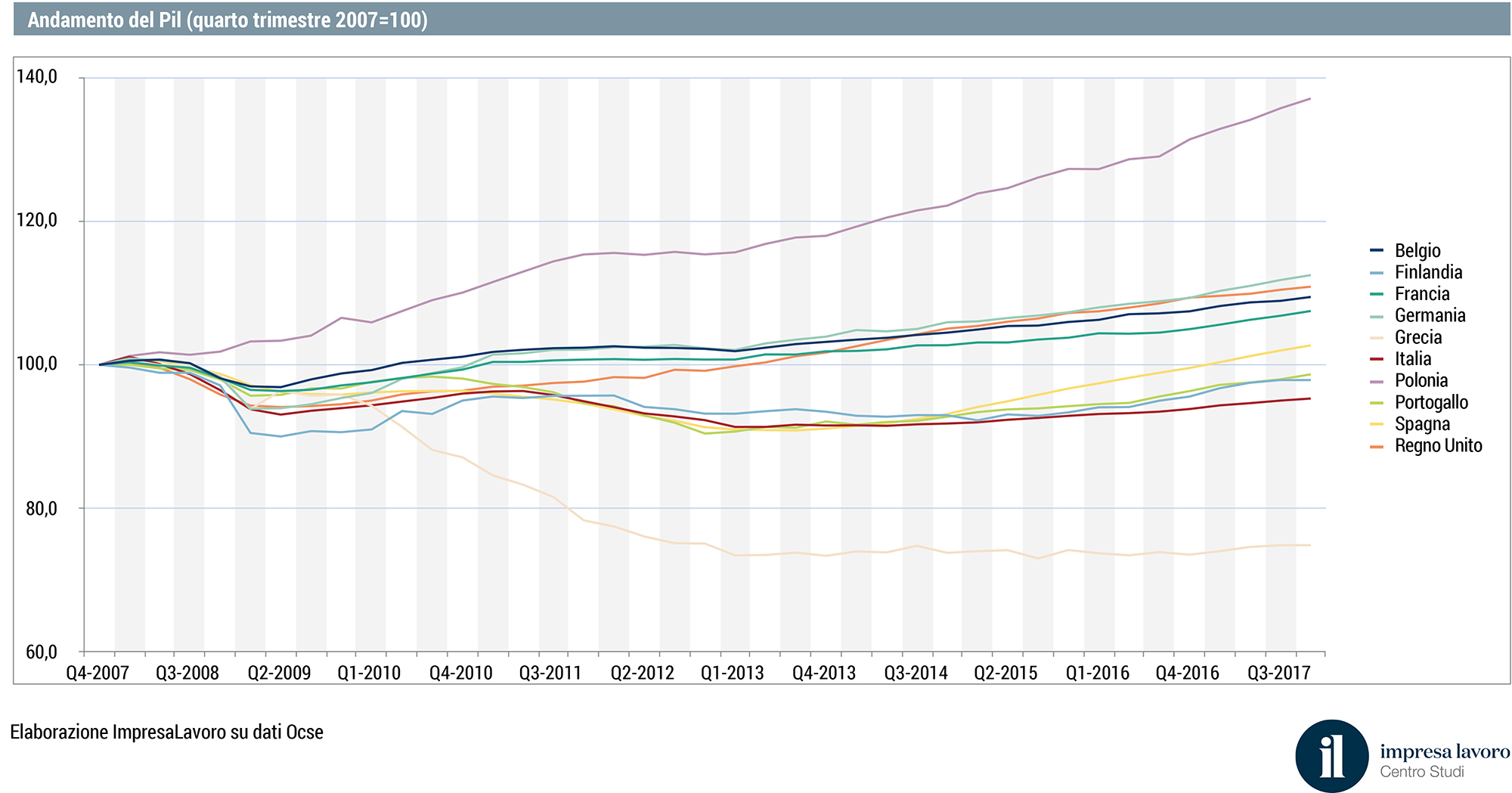

Pil: Italia ancora sotto il livello di dieci anni fa

Secondo le elaborazioni del centro studi ImpresaLavoro su dati Ocse, l’Italia è uno tra i pochissimi Paesi dell’Unione Europea – tra quelli monitorati dall’Ocse – a non aver ancora recuperato il livello di Pil pre-crisi. Ossia, fatto 100 il Pil reale registrato nell’ultimo trimestre del 2007, quello italiano è attualmente pari al 95,3% (-4,7 punti percentuali).

Solamente Grecia (74,9%), Finlandia (97,9%) e Portogallo (98,7%) fanno compagnia all’Italia e non sono quindi ancora riuscite a recuperare il livello di Prodotto Interno Lordo precedente al terremoto finanziario del 2008.

I primi Paesi a recuperare il livello di Pil pre-crisi sono stati il Belgio e la Svezia nel 2010. Francia, Germania, Austria e Repubblica Slovacca sono “emerse” nel 2011. Nel 2012 è stato il turno del Lussemburgo e nel 2013 quello del Regno Unito. Il 2014 è stato l’anno in cui la maggior parte dei Paesi esaminati è riuscita a raggiungere questo target, si tratta di Repubblica Ceca, Danimarca, Ungheria, Irlanda, Olanda e Lituania. Estonia e Slovenia hanno invece dovuto aspettare il 2016, mentre Spagna e Lettonia addirittura fino al 2017. Discorso a parte merita la Polonia, che dal 2007 ad oggi ha registrato una crescita straordinaria e il suo Pil è l’unico tra quelli esaminati a non essere mai sceso sotto i livelli di dieci anni prima.

Pochissimi sono dunque i Paesi che mancano all’appello. Finlandia e Portogallo sono però molto vicini al raggiungimento del livello pre-crisi – devono recuperare solamente tra l’uno e i due punti percentuali- mentre l’Italia con il suo 95,3% attuale può “vantare” una performance migliore solamente di quella registrata dalla Grecia, il cui Pil è addirittura inferiore di 25 punti percentuali rispetto al livello del 2007.

«Ci aspetta dunque una strada ancora in salita – commenta l’imprenditore Massimo Blasoni, presidente del centro studi ImpresaLavoro – ma quanto lunga? Dipenderà, naturalmente, dal tasso di crescita del nostro Pil nel prossimo futuro. Con una crescita annua dell’1,5%, come quella del 2017, l’Italia dovrà aspettare fino al 2021. Il nostro tasso di crescita dell’anno scorso però è stato pesantemente influenzato da condizioni dello scenario internazionale molto favorevoli, che difficilmente si ripeteranno nell’anno in corso. Con una crescita media annua inferiore, pari ad esempio all’1%, l’economia italiana tornerebbe ai livelli pre-crisi solamente nel 2023».