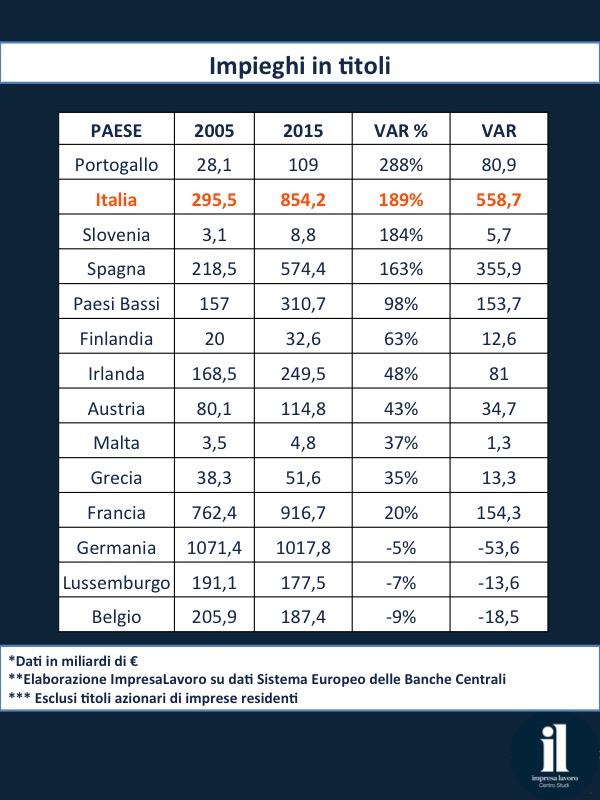

In dieci anni le banche italiane hanno visto i propri depositi crescere del 96%, per un controvalore di circa 1.160 miliardi di euro, ma di questi meno della metà (530 miliardi) è servita a finanziare famiglie e imprese (+47% nello stesso periodo), mentre la restante parte è stata utilizzata per triplicare l’esposizione in titoli (cresciuta del +189% oppure 559 miliardi).

Le rilevazioni del Sistema Europeo delle Banche Centrali su 14 diversi sistemi bancari pongono l’Italia nei primi posti delle classifiche tra quelli che hanno visto incrementare maggiormente il proprio stock dei depositi nel periodo che va dal 2005 al 2015. La crescita, per il nostro paese, corrisponde sostanzialmente a un raddoppio: da 1207 a 2368 miliardi, gran parte dei quali accumulati nel periodo pre-crisi. Anche dopo il fallimento di Lehman, tuttavia, il sistema ha continuato ad aumentare la raccolta, seppure ad una velocità inferiore (+205 miliardi).

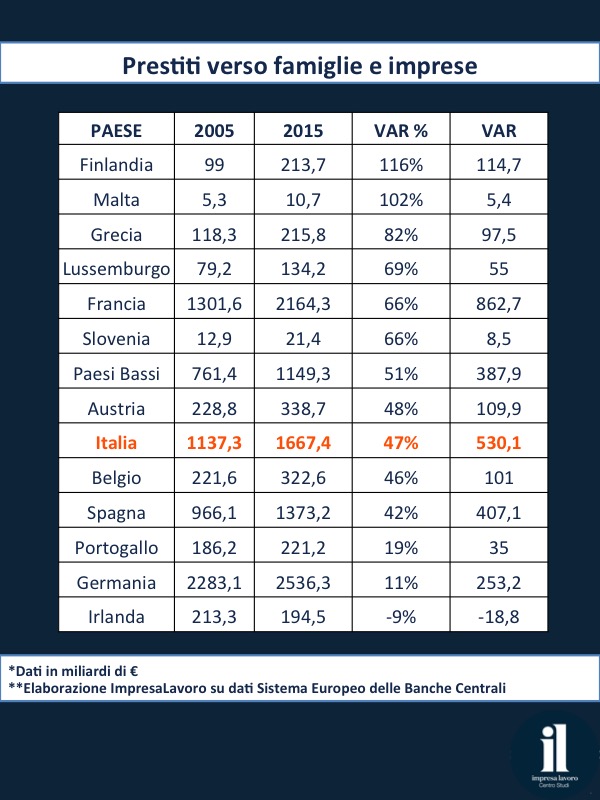

Diverso il discorso per quanto attiene all’impiego di prestiti all’economia reale, ed in particolare a famiglie e imprese: in questo caso l’Italia si ritrova solo nella seconda metà della classifica, con una crescita del +47% corrispondente a 530 miliardi. Rispetto al settembre 2008 (data considerata come lo “spartiacque” prima e dopo il crollo di Lehman Brothers), i prestiti verso le imprese sono diminuiti del -6% (56 miliardi) mentre verso le famiglie sono comunque incrementati del +28% (132 miliardi).

Ciò che più è aumentato negli attivi dei bilanci bancari italiani è infatti l’impiego in titoli di stato e obbligazionari, triplicati nell’ultimo decennio con un aumento di 559 miliardi (+189%). Solamente il sistema portoghese ha visto una crescita maggiore della nostra nello stesso periodo, mostrando un +288% pari a 81 miliardi circa.

Questi dati certificano dunque la radicale trasformazione del modello di business delle nostre banche rispetto ai livelli pre-crisi, al quale è corrisposto un ricorso ben maggiore all’acquisto di titoli di stato e obbligazionari rispetto agli impieghi verso famiglie e, soprattutto, imprese. In tale direzione infatti si è incanalata la maggior parte degli oltre 1.100 miliardi di nuovi depositi, al quale peraltro si è accompagnata una crescita di 276 miliardi della raccolta in titoli di debito e di ulteriori 271 miliardi di capitale e riserve.