In una recentissima relazione che la Commissione Europea ha indirizzato all’Italia intitolata didascalicamente: “Relazione per paese relativa all’Italia 2015 comprensiva dell’esame approfondito sulla prevenzione e la correzione degli squilibri macroeconomici “, nella sezione 3.5 intitolata “Tema Speciale: Disparità Regionali” viene messo in luce come la crisi economica continui ad aggravare in maniera sostanziale la differenza nelle performance economiche fra Sud e Centro-Nord. Per dirla con il sintetico linguaggio del governo europeo: “La crisi ha aggravato lo storico divario socioeconomico tra il Centro-Nord e il Mezzogiorno “.

Nel Mezzogiorno d’Italia vivono poco più di 20 milioni di abitanti, circa 1/3 della popolazione totale del Paese. Il Sud rappresenta, quindi, una porzione rilevante del Paese; eppure sembra comportarsi come un’area a sé, un’area sempre più indirizzata verso un declino economico che molto probabilmente rischierà di portare con sé un collasso sociale. Invece, il resto d’Italia, il Centro-Nord, dove gli altri 40 milioni di abitanti vivono, è un insieme di regioni che, come vedremo, si attesta a livello di sviluppo vicini ai migliori partener europei, una situazione di squilibrio economico che si riflette inevitabilmente sulle possibilità di governo del Paese.

L’elemento sorprendente dell’analisi che segue su Centro-Nord e Mezzogiorno è la sua semplicità. Prendendo a prestito 4 grafici dal rapporto della Commissione Europea, si può rappresentare una storia del Mezzogiorno di declino, un declino legato all’impossibilità di fare attività d’impresa, un declino fatto di disoccupazione, di scarsa capacità imprenditoriale e, forse soprattutto, di una governance disastrosa.

1. Mercato del lavoro

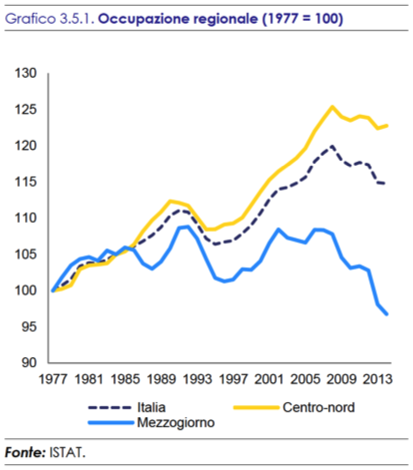

Come si vede nel primo grafico (Grafico 3.5.1.), il progresso occupazionale al Centro-Nord ha subito una battuta d’arresto con l’avvento della crisi, dopo un trend ascendente che perdurava dagli inizi degli anni ’90. E’ interessante notare come nonostante tutto, in quest’area la tremenda crisi degli ultimi anni non ha ridotto l’occupazione come invece accadde alla fine degli anni ’80, segno che di un sistema economico-sociale che, per quanto farraginoso, ha tenuto.

Invece nel Mezzogiorno siano letteralmente davanti a un disastro: a fine 2013, l’occupazione nel Mezzogiorno si attestava a valori inferiori a quelli raggiunti nel 1977, di quasi 5 punti percentuali inferiori. Mentre dall’inizio della crisi quest’area osservava il tracollo degli occupati, registrava anche un aumento del tasso di disoccupazione di quasi 10 punti percentuali, circa la metà di quanto accadeva al Centro-Nord.

Un’Italia a due velocità, dove mentre 1/3 della popolazione annega e gli 2/3 galleggiano e si allontanano.

2. Il Costo del Lavoro

Fra le ragioni economiche di questo tracollo, certo non le uniche variabili utili a comprendere quanto accade, sicuramente dobbiamo considerare un mercato del lavoro estremamente rigido. Il tema centrale in questo caso non è tanto la flessibilità contrattuale, quanto la difficoltà che squilibri fra domanda e offerta di lavoro incontrano nell’indurre una variazione delle retribuzioni.

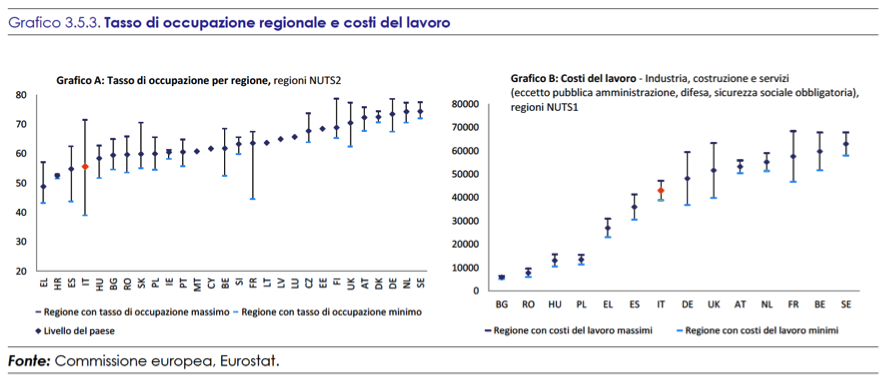

Come emerge da questo grafico, l’Italia detiene il primato dello squilibrio del tasso di occupazione regionale (Grafico 3.5.3. A): l’asticella, che ha ai vertici la regione con il più alto tasso di occupazione e al vertice opposto quella con il più basso, più lunga è sicuramente quella del nostro Paese.

Eppure, a questa grande disparità di occupati, e quindi di offerta di lavoro, non corrisponde un altrettanto ampio divario nei costi del lavoro del settore privato (grafico 3.5.3. B). Anzi, l’Italia si inserisce nel gruppo con i paesi aventi la minore disparità regionale, una situazione illogica, alla luce della disparità di performance dei mercati del lavoro nel Mezzogiorno e al Centro-Nord.

Ad esempio il costo del lavoro in Calabria è poco inferiore al costo del lavoro in Piemonte. Considerando la presenza di un livello di infrastrutture superiore, di servizi pubblici e privati relativamente più efficienti, e della qualità della pubblica amministrazione, è molto più probabile che un’impresa si sviluppi in Piemonte, rispetto alla Calabria: il differenziale di costo del lavoro è troppo basso per avviare un processo di sviluppo privato in Calabria.

3. La Produttività

Basterebbe abbassare il costo del lavoro per far ripartire il Mezzogiorno, magari attraverso una modifica nelle regole del mercato del lavoro?

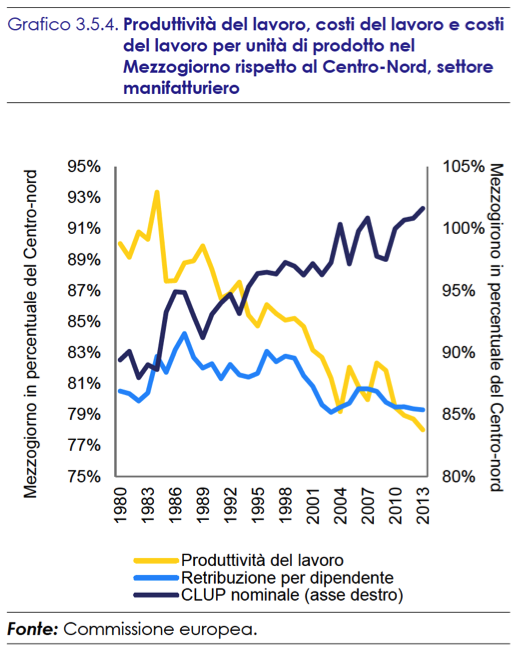

Questo sarebbe sicuramente un primo passo, ma non sarebbe sufficiente. Come che si vede nel grafico 3.5.4, nel 1980 produrre nel Mezzogiorno comportava un risparmio in termini di costo del lavoro di circa il 20% rispetto al Centro-Nord, e così accade ancora nel 2013. Da questo punto di vista, il Sud non ha raggiunto il Centro-Nord, le distanze non si sono attenuate.

Tuttavia, la chiave per comprendere “la questione meridionale” è nella relazione fra costo del lavoro e produttività: infatti, l’uno senza l’altra non è permette di sviluppare un’analisi completa.

Nel Mezzogiorno la produttività è bassa, troppo bassa: rispetto al resto del Paese, in 33 anni il Mezzogiorno ha perso 10 punti percentuali di produttività.

Per fare un esempio esplicativo, in media un operaio di Osoppo produce nella stessa unità di tempo il 20% in più del suo omologo a Foggia.

La somma di questi due effetti, costo del lavoro che cala e produttività che cala, fa sì che nel Mezzogiorno la produzione di un singolo bene nel settore manifatturiero costi di più che nel Centro-Nord. E il contesto meridionale, come vedremo, non incentiva certo lo sviluppo industriale

Insomma non conviene, dimostrando una volta di più che con la produttività si può competere con chi ha un costo del lavoro inferiore al tuo.

4. E le Amministrazioni?

Una risposta immediata ai problemi prima illustrati può venire dalle istituzioni: è impensabile aspettarsi che un tessuto imprenditoriale emerga spontaneamente nelle regioni del Mezzogiorno, vivacizzando il territorio. E’ impensabile perché non vi sussistono le condizioni per cui questo accada.

Solo l’amministrazione pubblica, agendo attraverso regole migliori e con un’adeguata politica di investimenti a tutto campo potrebbe creare le precondizioni per lo sviluppo. La domanda è: quale amministrazione? Quella locale o quella nazionale?

La domanda non è banale, principalmente perché i poteri dell’amministrazione centrali non sono poi così ampi nell’imporre scelte a livello regionale, né quelli delle amministrazioni regionali sono spesso sufficienti per varare un piano di così ampio respiro. La questione è complessa e questa non è la sede adatta per trattarla.

Tuttavia, una cosa è certa: anche a livello di governance locale, il Mezzogiorno è profondamente deficitario rispetto al Centro-Nord.

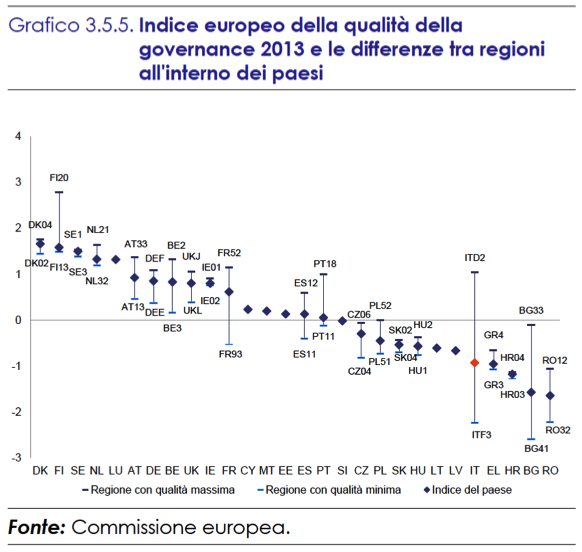

Nel grafico 3.5.5. sono riportati i dati relativi alla qualità della governance fra diverse regioni di diversi Paesi.

Di nuovo, l’Italia brilla per l’ampiezza dello spettro di possibilità. Mentre le provincie di Trento e Bolzano possono vantare un ambiente socio-economico che si assesta fra il 10% delle migliori regioni europei, “le Regioni del Sud (e il Lazio) sono tra le peggiori dell’UE”, relegando il paese in quinta posizione dal basso nella graduatoria europea.

In sostanza, la nostra migliore regione ha un livello di governance pari al miglior esempio tedesco, mentre la nostra peggiore si attesta al di sotto della peggior regione rumena, davanti solo alle regioni bulgare.

Se queste sono le condizioni ambientali in cui sviluppare l’economia, è inutile sperare nell’attività privata: bastano le regole delle amministrazioni locali ad affossare ogni tentativo di sviluppo. Ma proprio queste amministrazioni locali, così come sono ora, sono le meno adatte a innescare un processo di sviluppo strutturato: non ne hanno né la capacità, né la forza. Solo un intervento diretto dall’alto, coordinato magari dalle istituzioni europee, in funzione di garanti di un processo di riordino del sistema adeguato e incisivo, porterebbe a un sostenuto cambiamento di rotta per il Mezzogiorno, favorendo così lo sviluppo dell’intero Paese.

Tuttavia qualcosa si potrebbe già fare, senza grande clamore.

La relazione della Commissione Europea termina con una serie di esempi pratici che danno la cifra del ritardo del Sud e ne indicano, allo stesso tempo, una prima via di uscita dal declino.

“Ad esempio, ottenere le autorizzazioni per la costruzione di un magazzino richiede 164 giorni a Bologna (Emilia-Romagna) con un costo equivalente al 177% del reddito pro capite, mentre a Potenza (Basilicata) sono necessari 208 giorni con un costo pari al 725% del reddito pro capite. Far eseguire un contratto richiede in media 855 giorni e costa il 22% del credito a Torino (Piemonte), rispetto ai 2 022 giorni e un costo pari al 34% del credito a Bari (Puglia). I tempi per l’avviamento di un’impresa variano da 6 giorni a Padova (Veneto) fino a 16 giorni a Napoli (Campania), mentre la registrazione di una proprietà necessita di 13 giorni a Bologna e di 24 giorni a Roma” .

Questi sono tutti procedimenti amministrativi che impattano sulla possibilità di sviluppo economico: se, ad esempio, Napoli copiasse Padova, e Potenza copiasse Bologna qualcosa inizierebbe a cambiare.