Secondo le più recenti rilevazioni di Banca d’Italia, il totale delle attività finanziarie detenute dalle famiglie supera i 3.800 miliardi di euro. Su questa massa di attivi si è registrato a partire dalla fine del 2011 un progressivo e repentino inasprimento fiscale, che potrebbe proseguire nel futuro prossimo colpendo anche le rivalutazioni sugli strumenti della previdenza complementare. La stretta fiscale ha assunto forme diverse: in prima istanza, l’incremento delle aliquote sui redditi di natura finanziaria, più che raddoppiate – salvo eccezioni – tra la fine del 2011 e la metà del 2014; in secondo luogo, l’introduzione di una tassa su una parte delle transazioni finanziarie (la Tobin Tax) a partire dal marzo 2013; infine, la trasformazione dell’imposta di bollo sul deposito titoli in una vera e propria patrimoniale (che grava anche su conti deposito e altri strumenti finanziari), introdotta nel 2012 e già raddoppiata nel giro di due anni. Nell’immaginario collettivo persiste ancora lo spettro di un possibile e improvviso prelievo forzoso sulle attività finanziarie, come quello del 6 per mille operato sui conti correnti dal Governo Amato nel 1992; in realtà, tale intervento peserebbe oggi sulle tasche degli italiani per circa 3 miliardi di euro una tantum, mentre l’incremento della fiscalità ordinaria sul risparmio delle famiglie ha già assunto, in pochi anni e nel suo complesso, dimensioni ben più rilevanti. Secondo le nostre ricerche, infatti, ciò corrisponderebbe a un incremento di 9 miliardi annui (corrispondente al +130%) per il periodo 2011-2015, e si dovrebbe per 4,7 miliardi all’aumento delle aliquote sui rendimenti, per 4 miliardi all’introduzione dell’imposta di bollo proporzionale, e per 0,3 miliardi alla Tobin Tax. Secondo le stime, basate su dati e indici Banca d’Italia, ABI, MEF e Fideuram, il prelievo complessivo passerebbe quindi dai 6,9 miliardi del 2011 ai 15,9 attesi per il 2015. L’incremento appare vertigiinoso anche in considerazione del drastico calo della redditività, sia dei titoli di stato che dei depositi bancari. Se ciò non bastasse, per il futuro prossimo circola l’ipotesi di un giro di vite fiscale anche sulla rivalutazione di fondi pensione, casse previdenziali, e trattamento di fine rapporto. Lo studio mostra che un incremento delle aliquote sui fondi pensione al 17% potrebbe ridurre il montante contributivo atteso (e quindi la pensione) dei giovani lavoratori di una percentuale compresa tra il 3,3% ed il 5,7%, mentre un aumento al 26% lo ridurrebbe fino al 14,6%. Considerazioni analoghe di possono esprimere sia sulle casse previdenziali che sul TFR: con un aumento dall’11% al 17% i giovani lavoratori potrebbero subire una decurtazione della liquidazione di fine rapporto compresa tra il 3,6% ed il 6,2%. Tornando alle rendite finanziarie in generale, lo studio evidenzia che le varie riforme succedutesi in questi anni non hanno provveduto a risolvere alcune delle criticità intrinseche alla normativa, quali la doppia tassazione degli utili distribuiti sotto forma di dividendi, il complesso e non sempre equo meccanismo di compensazione tra guadagni e perdite. Si è rilevata anche la complessità dei calcoli di convenienza relativi alle opzioni di affrancamento concesse dal legislatore al momento degli aumenti fiscali. Vi è inoltre l’aspetto relativo alla tassazione di favore concessa ai titoli di stato rispetto ai titoli emessi da banche e imprese, a partire dal 2012. Le famiglie italiane potrebbero consolidare le tendenze riscontrate nel periodo 2011-2013, con la riduzione in misura lieve dell’impiego diretto nei titoli di stato (-1,3%), e un forte incremento di quello indiretto costituito da fondi comuni (+30,7%) e polizze vita (+9,5%), che godono di un’aliquota intermedia determinata dal peso della componente investita nel debito pubblico.

1. Introduzione

I risparmi delle famiglie italiane depositati o investiti sotto varie forme di attività finanziarie superano, secondo le stime più attendibili di Banca d’Italia, i 3.800 miliardi.

Su questa tipologia di attivi, e sui relativi frutti, si è registrato in Italia a partire dalla fine del 2011 un progressivo e repentino inasprimento fiscale, apparentemente destinato a continuare con nuove misure che potrebbero coinvolgere in modo rilevante anche il settore della previdenza complementare.

La stretta fiscale posta in essere ha assunto in questo lasso di tempo forme diverse: dall’innalzamento della principale aliquota sui guadagni di natura finanziaria (più che raddoppiata tra la fine del 2011 ed il secondo semestre del 2014), all’introduzione di una tassa sulle transazioni finanziarie (la cosiddetta Tobin Tax, in vigore dal 2013), fino all’istituzione di una vera e propria tassa patrimoniale (l’imposta di bollo) che grava su depositi e strumenti finanziari di varia natura.

Nell’immaginario collettivo persiste lo spettro di un possibile e improvviso prelievo forzoso sulle attività finanziarie, come quello del 6 per mille operato sui conti correnti dal Governo Amato nel 1992. In realtà l’incremento della fiscalità ordinaria sul risparmio ha già assunto, in pochi anni e nel suo complesso, dimensioni ben più rilevanti di quelli che avrebbe una ripetizione di tale misura.

Nel paragrafo 2 di questo paper si propone una sintesi della normativa in essere, con l’analisi della sua recente evoluzione e dei possibili futuri aggravi sugli strumenti di previdenza. Viene sottolineata anche la mancata risoluzione di alcune criticità individuabili nell’impianto normativo vigente.

Nel paragrafo 3 si propone una stima dell’incremento complessivo del prelievo fiscale a carico dei risparmiatori italiani sotto le diverse forme previste dalla legge.

2. La tassazione del risparmio in Italia: recenti tendenze

2.1 Le imposte sulle rendite finanziarie

Con la riforma del 1997, nel nostro ordinamento si è tentato di razionalizzare l’imposizione fiscale sui guadagni di tipo finanziario, che da allora vengono classificati in due tipi:

– i redditi di capitale: ad esempio, gli interessi sui depositi bancari e sulle obbligazioni e titoli di stato, i dividendi percepiti sui titoli azionari.

– i redditi diversi: in particolare, i guadagni in conto capitale, e cioè l’eventuale differenza positiva tra prezzo di vendita e prezzo di acquisto, sui titoli azionari ed obbligazionari.

La stessa riforma ha delineato tre distinti regimi operanti nel trattamento fiscale, tuttora in vigore:

– il regime dichiarativo, nel quale la tassazione viene applicata al contribuente al momento in cui egli provvede a presentarla in sede di dichiarazione fiscale;

– il regime del risparmio amministrato, quello comunemente utilizzato dai piccoli risparmiatori, nel quale l’intermediario finanziario funge da sostituto d’imposta e applica il prelievo ai guadagni di volta in volta realizzati dai propri clienti;

– il regime del risparmio gestito, applicabile esclusivamente a fronte di un mandato di gestione (individuale o collettiva): è il caso per esempio dell’investimento in fondi comuni, in gestioni patrimoniali in valori mobiliari, etc.

Salvo alcune limitate eccezioni (è il caso per esempio dei proventi derivanti da partecipazioni qualificate), i redditi di natura finanziaria sono sottoposti ad aliquote sostitutive, identiche per tutti e tre i regimi e quindi valide anche nel caso in cui il risparmiatore si avvalga del regime dichiarativo, che vengono applicate in luogo dell’imposta sui redditi (l’IRPEF).

Tipicamente, e salvo il caso in cui decidano di aderire a gestioni patrimoniali, i risparmiatori propendono comunque per il regime del risparmio amministrato, che gli intermediari finanziari applicano automaticamente a ciascun rapporto salvo richiesta scritta del cliente, e che presenta alcune determinate caratteristiche:

– tra i vantaggi, vi è l’esonero del cliente da ogni formalità e adempimento fiscale per tutti i redditi di natura finanziaria: tutti i calcoli e gli addebiti dell’imposta sono effettuati automaticamente dall’intermediario finanziario e nessun’altra azione è richiesta al contribuente;

– tra gli svantaggi, il principale è senza dubbio quello relativo alla limitata e spesso cervellotica possibilità di compensazione tra guadagni e perdite di natura diversa (per esempio, tra i guadagni derivanti da fondi comuni e perdite su titoli azionari).

Di norma, il presupposto per la determinazione dell’imposta è quello della percezione di un provento (per esempio, l’incasso di una cedola di un titolo obbligazionario, oppure di un dividendo distribuito da una società), oppure quello della vendita o rimborso di un’attività finanziaria (e cioè di un suo disinvestimento, anche parziale), ad un prezzo superiore a quello pagato per il suo acquisto o sottoscrizione. In questo caso la tassazione è applicata quindi sui guadagni effettivamente realizzati.

Va tuttavia citata, per inciso, la peculiarità del regime del risparmio gestito, che prevede la cosiddetta tassazione del reddito maturato (anziché del realizzato), e cioè di tutti i risultati osservabili al termine di un periodo di tempo predefinito, indipendentemente dal fatto che essi si siano effettivamente materializzati o consolidati.

Si pensi, soprattutto, alla volatilità intrinseca dei corsi azionari: nel regime del risparmio gestito, a scadenze prefissate l’imposta si calcolerà su tutti i guadagni risultanti dai prezzi correnti dei titoli detenuti, indipendentemente dal fatto che essi siano effettivamente destinati a realizzarsi, e nonostante il rischio concreto che essi si riducano o che si trasformino addirittura in perdite.

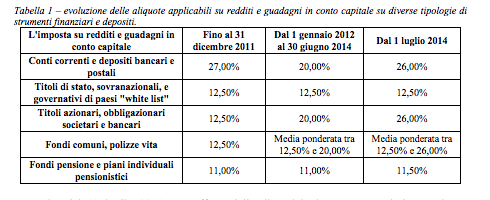

Dal punto di vista dell’intensità del prelievo, le aliquote previste nella riforma del 1997 sono rimaste tali, di fatto, fino agli interventi legislativi del 2011, e corrispondevano, salvo le eccezioni di cui tratteremo in seguito, al 12,5% sui redditi di natura finanziaria derivanti da tutte le attività che non fossero riconducibili a conti correnti, depositi, nonché titoli di durata inferiore ai 18 mesi (per queste categorie infatti si applicava il 27%).

A partire dal 1° gennaio 2012, invece, una prima riforma della fiscalità attuata in seguito all’esplosione della crisi dei debiti sovrani, ha portato l’aliquota principale al 20%, eliminando la precedente disparità a sfavore di depositi e titoli a breve, ma introducendone nel contempo un’altra a favore dei titoli di stato (ed equiparati) italiani o di paesi cosiddetti “white list” (ai quali è rimasta applicabile l’aliquota del 12,5%).

L’intervento normativo del 2011, entrato in vigore dall’anno successivo, ha quindi in sostanza:

– ridotto la tassazione sugli interessi corrisposti sui conti correnti e depositi bancari, oltre che sui titoli a breve termine, equiparandola a quella sui titoli obbligazionari emessi da banche e imprese;

– reso più favorevole l’investimento in titoli governativi (italiani ed esteri), oppure emessi da grandi istituzioni o agenzie sovranazionali, rispetto a quelli emessi da banche e imprese (indipendentemente dalla loro nazionalità).

A partire dal 1° luglio 2014, per effetto delle disposizioni contenute nel decreto legge 66/2014, l’aliquota del 20% relativa a depositi e titoli non governativi è stata innalzata al 26%, aumentando il gap rispetto all’aliquota più favorevole, rimasta immutata al 12,5%.

Sin dalla riforma del 2012 si è previsto che gli strumenti di investimento diversificati come fondi comuni d’investimento e gestioni assicurative (soggetti che si definiscono “lordisti”), che possono investire anche in titoli sottoposti al prelievo agevolato, l’aliquota da applicarsi risulta dalla media ponderata degli attivi, e sarà tanto più vicina al 12,5% quanto più elevata risulterà la quota di titoli di stato o assimilati utilizzati nella gestione, e tanto più vicina all’aliquota più elevata viceversa.

2.2 L’imposta di bollo: la patrimoniale sui conti correnti e sulle attività finanziarie

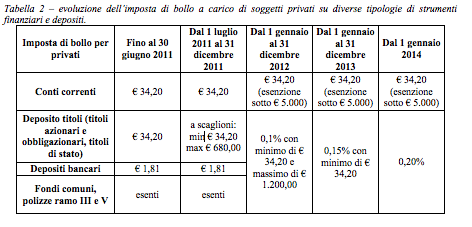

Originariamente prevista in misura fissa annua ed esclusivamente su alcune tipologie di rapporto bancario (come gli estratti conto del conto corrente e del deposito titoli), a partire dal 2011 l’imposta di bollo ha subito una profonda revisione, estendendosi ora alla totalità delle attività finanziarie (salvo rare eccezioni) e applicandosi in modo proporzionale al loro valore.

Fino al 2011, la legge ha previsto l’applicazione dell’imposta sia sugli estratti conto del conto corrente che del deposito titoli secondo questa misura:

– € 34,20 annui se a carico di persone fisiche (importo più volte aumentato rispetto alle originarie Lit. 33.000);

– € 73,80 annui se a carico di persone giuridiche (importo più volte aumentato rispetto alle originarie Lit. 72.000).

Nei casi in cui la rendicontazione avvenisse con periodicità superiore all’anno, la legge prevede che l’importo sia applicato pro-quota (ad esempio, € 8,55 e € 18,45 rispettivamente per persone fisiche e giuridiche, nel caso di estratti conto trimestrali)

Sugli estratti conto degli eventuali altri depositi (sempreché superiori a € 77,47), fino al 2011 si applicava unicamente l’imposta di € 1,81, che nella prassi, peraltro, gli intermediari creditizi usualmente si accollavano a beneficio dei depositanti.

Sui conti correnti la principale riforma è avvenuta con il decreto “Salva-Italia” di fine 2011, per effetto del quale l’imposta si è confermata a € 34,20 per le persone fisiche, ma con l’esenzione totale per i rapporti che presentano una giacenza media inferiore a € 5.000. L’ambito di applicazione, nel contempo, si è comunque esteso anche ai libretti di risparmio bancario o postale, che prima ne erano esentati (il limite di giacenza applicabile ai fini dell’esenzione, è stato precisato, va considerato unitariamente ai rapporti identicamente intestati intrattenuti con il medesimo intermediario).

Per le persone giuridiche invece, la riforma ha previsto l’incremento dell’imposta a € 100,00 annui per ciascun rapporto, senza possibilità di esenzione alcuna. La misura colpisce peraltro non solo le imprese commerciali ma anche altri enti come i condomini e le associazioni.

Sul deposito titoli (e su tutti gli strumenti finanziari, anche se non soggetti all’obbligo di deposito), le modifiche sono state ancor più numerose e rilevanti.

Nel luglio del 2011, innanzitutto, è stata introdotta per la prima volta una tassazione a scaglioni, pari a:

– € 34,20 sui depositi titoli fino a 50mila euro;

– € 70,00 sui depositi titoli fino a 150mila euro;

– € 240,00 sui depositi titoli fino a 500mila euro;

– € 680,00 sui depositi titoli oltre i 500mila euro.

L’applicazione di tale misura è durata, di fatto, meno di un semestre, poiché l’imposta è stata oggetto di riforma nel già citato decreto “Salva-Italia” (entrata in vigore dal 1° gennaio 2012), con l’applicazione di un’aliquota proporzionale (inizialmente pari allo 0,1%), identica per persone fisiche e giuridiche, calcolata sul valore complessivo di mercato dei titoli depositati.

L’imposta è stata in quella sede estesa anche ai prodotti e strumenti finanziari non soggetti all’obbligo di deposito, come i fondi comuni d’investimento e le polizze vita di ramo III e V (unit o index linked), con le sole eccezioni dei fondi pensione e sanitari, delle polizze vita di ramo I (le tradizionali rivalutabili) e delle forme individuali pensionistiche, mentre un trattamento particolare (e per certi versi più favorevole) è stato riservato ai buoni fruttiferi postali cartacei emessi prima del 2009. L’imposta di bollo così riformata è stata però estesa anche ai depositi bancari e postali (diversi dai conti correnti e libretti di risparmio).

L’estensione dell’ambito di applicazione ha snaturato il significato originario che all’imposta era stato attribuito: da bollo applicabile agli estratti conto effettivamente prodotti dagli intermediari finanziari, a vera e propria patrimoniale che opera, per espresso richiamo legislativo (Articolo 19 del DL 201/2011 “Salva Italia”), persino in assenza di una periodica rendicontazione relativa allo strumento finanziario.

Per l’anno 2012 il bollo ha previsto un’aliquota dello 0,1% con un minimo di € 34,20 ed un massimo di € 1.200,00; per l’anno 2013, sulla base delle disposizioni già approvate nel Salva-Italia, l’aliquota è aumentata allo 0,15%, mantenendo il minimo di € 34,20 e portando il massimo a € 4.500,00 (limite valido solamente per i soggetti diversi dalle persone fisiche).

Da più parti è stato evidenziato che il minimo di legge risultava in una vera e propria stortura a danno dei risparmiatori più piccoli, determinando addirittura la regressività della tassa in rapporto al controvalore di mercato delle attività finanziarie detenute e pertanto della ricchezza del patrimonio dell’investitore.

In altre parole, il mantenimento di un importo minimo dell’imposta produceva un aggravio della stessa ben rilevante nei portafogli di minori dimensioni: il bollo sulle attività finanziarie ha inciso, nel 2013, per l’1,71% su un portafoglio di 2mila euro; lo 0,68% su un portafoglio da 5mila euro; lo 0,23% in un portafoglio da 15mila euro e solo lo 0,15% su tutti i portafogli superiori 22mila 800 euro.

Probabilmente sulla base di queste considerazioni, il legislatore ha deciso di eliminare tale minimo, con la legge di stabilità 2014, che in cambio ha comunque previsto un ulteriore incremento sia nell’aliquota (0,2%) che nel limite massimo per i soggetti diversi da persone fisiche (€ 14.000,00).

Va infine citato che a partire dal 2011 è stata istituita anche l’Ivafe, l’imposta sul valore delle attività finanziarie detenute all’estero, che è applicabile esclusivamente alle persone fisiche e che segue nella sostanza regole analoghe a quelle appena descritte per l’imposta di bollo sui conti correnti, depositi nonché attività finanziarie detenute in Italia.

La complicazione essenziale legata all’Ivafe è naturalmente il calcolo e determinazione dell’imposta, oltreché della sua dichiarazione e versamento, che segue modalità analoghe a quelle dell’Irpef, e da cui non è possibile essere esonerati (del resto, gli intermediari presso cui sono detenuti o depositati tali valori mobiliari sono collocati al di fuori dei confini nazionali e pertanto non possono fungere da sostituto d’imposta per l’erario italiano).

2.3 L’imposta sulle transazioni finanziarie: la Tobin Tax

A partire dal marzo 2013, è stata introdotta in Italia una nuova imposizione fiscale su alcuni tipi di transazioni finanziarie legate ai mercati finanziari. Tale tassa prende il nome di Tobin Tax, dal nome dell’economista statunitense premio Nobel che sul piano accademico l’ha ideata.

La tassa reintroduce di fatto in Italia una sorta di “imposta di bollo” sulle transazioni singole realizzate sui mercati finanziari, originariamente prevista dal nostro ordinamento, e storicamente legata al documento che raccoglie l’esito dell’ordine di compravendita sui mercati eseguito dall’intermediario (non a caso tuttora denominato “fissato bollato”).

La tanto discussa Tobin Tax, destinata ad entrare in vigore a livello europeo in una versione più estesa a partire dal 2016, prevede nella sua versione italiana un prelievo pari allo 0,1% del controvalore di determinate transazioni finanziarie effettuate in Italia oppure su strumenti finanziari italiani (in particolare, titoli azionari).

Si tratta di un’imposta più volte criticata, anche perché nella sua attuale veste colpisce un numero ristretto di transazioni mentre ne esclude un numero ben superiore e dall’aspetto più prettamente speculativo, come quelle che si concludono nel corso della stessa giornata borsistica (il cosiddetto trading intraday).

Tale previsione pertanto, produce l’effetto di una maggiore imposizione sulle transazioni effettuate dai piccoli risparmiatori non spiccatamente dediti al trading di brevissimo periodo, ma detentori di portafogli azionari anche di piccole dimensioni, per esempio perché legati a strategie di investimento di più ampio respiro.

Inoltre, come si vedrà in seguito, le stime sulle entrate tributarie legate alla Tobin Tax sono risultate molto ottimistiche mentre il gettito effettivo è risultato ben inferiore; diverse analisi riconducono tale risultato negativo al conseguente sensibile decremento delle transazioni operate da intermediari e clienti sui titoli oggetto di imposizione.

Va infatti evidenziato che nell’ambito dei mercati finanziari, già dal recepimento della direttiva Mifid, è caduto l’obbligo alla concentrazione degli scambi, ed inoltre è sempre più complesso da parte delle istituzioni finanziarie monitorare e impedire, se ritenuto necessario, il trasferimento in sedi estere (più convenienti) di operazioni finanziarie su titoli.

2.4 Le tasse sugli strumenti di previdenza: fondi pensione, casse previdenziali, TFR

In considerazione dello sviluppo demografico atteso per il nostro paese e delle riforme sulle pensioni che hanno, in un arco di tempo corrispondente ad almeno due decenni, gradualmente portato il sistema previdenziale dal metodo retributivo a quello contributivo, acquisisce una sempre maggior rilevanza, in Italia, l’aspetto relativo all’accantonamento dei redditi da lavoro ai fini di una pensione integrativa.

In base alla più recente riforma dei fondi pensione, entrata in vigore a partire dal 2007, l’adesione agli strumenti di previdenza complementare quali i fondi pensione chiusi e aperti, oltre che le forme individuali pensionistiche, consente ai risparmiatori i seguenti benefici fiscali:

– deducibilità ai fini IRPEF degli importi versati nelle forme di previdenza complementare fino a € 5.164,57 annui;

– tassazione agevolata al 15% sulle prestazioni future, con uno sconto dello 0,3% per ogni anno di permanenza nella forma di previdenza complementare a partire dal quindicesimo anno, e fino a un minimo del 9%;

– tassazione agevolata sui rendimenti delle forme di previdenza complementare, inizialmente fissata nell’11% ed incrementata, dal luglio 2014, all’11,5%.

Si prospetta, all’interno dell’imminente Legge di Stabilità, l’ipotesi di un ulteriore aggravio delle aliquote fiscali sui rendimenti delle forme di previdenza integrativa, fino al 20% (con assoggettamento al 12,5% per la componente legata ai titoli di stato), rispetto all’11,5% correntemente applicato.

Tale aggravio inoltre colpirebbe le diverse forme pensionistiche complementari tout-court, penalizzando chiunque ne abbia sottoscritto una in passato scegliendo anche sulla base delle più favorevoli aliquote applicate.

Al contrario dei depositi bancari, dei fondi comuni e dell’investimento in titoli azionari e obbligazionari, le forme previdenziali non consentono il disinvestimento in tempi brevi e di fatto costringono i titolari a non poter modificare la propria strategia di investimento in rapporto alle intervenute modifiche fiscali.

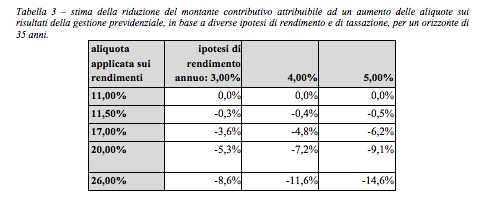

Dall’altro canto, la ripercussione più evidente e negativa di tale intervento si avrebbe sui montanti contributivi a fine carriera dei singoli risparmiatori che ora si ritrovano più lontani dalla pensione: l’impatto negativo che si produrrebbe in futuro sugli assegni integrativi potrebbe stimarsi oggi in una perdita fino al 14,6% in termini reali.

Si consideri infatti la seguente tabella, che illustra la perdita sul montante contributivo a fine carriera di un lavoratore che versa un importo costante (al netto dell’inflazione) per 35 anni, sulla base di tre diverse ipotesi di rendimento medio annuo composto della forma previdenziale prescelta (3%, 4% oppure 5%) e di diverse ipotesi di prelievo fiscale sui guadagni del fondo rispetto all’aliquota in vigore a inizio 2014 (11,0%).

Come si osserva dalla tabella, il passaggio dall’11,0% all’11,5% dell’aliquota sui rendimenti dei fondi pensione (già avvenuto) determina una riduzione compresa tra lo 0,3% e lo 0,5% del montante contributivo atteso a fine carriera di un giovane lavoratore; un incremento a una tassazione media del 17% produrrebbe un’ulteriore perdita compresa tra il 3,3% ed il 5,7%, a seconda dei rendimenti medi annui realizzati dal fondo, mentre più rilevanti ancora sarebbero gli effetti in caso di tassazione al 20% oppure al 26% (caso più grave con riduzione dei montanti attesi compresa tra l’8,6% e il 14,6%).

Un ragionamento analogo si può applicare alle casse previdenziali, i cui rendimenti sono ora soggetti al prelievo del 20% ma che, secondo le ipotesi che passeranno al vaglio del parlamento, potrebbero vedersi aumentare l’imposta al 26%: anche i nuovi iscritti a tali casse, che adottano in misura sempre maggiore metodologie di tipo contributivo, potrebbero subire per tali ragioni un decremento cospicuo del proprio montante atteso e quindi un decremento dell’assegno pensionistico loro destinato a fine carriera lavorativa.

Ulteriormente, perfino la rivalutazione del trattamento di fine rapporto, ora tassata all’11%, sembra essere destinata a un incremento, che secondo alcune fonti potrebbe arrivare al 17%. La rivalutazione annua del TFR determinata per legge nell’1,5% oltre ai tre quarti dell’inflazione, sarebbe quindi soggetta a una tassazione più elevata che diminuirebbe concretamente la liquidazione incassata dal lavoratore.

Sia per il TFR che per il montante nelle casse previdenziali, i calcoli sono analoghi a quelli mostrati in tabella per i fondi pensione. Ad esempio, in caso di aumento dell’aliquota sul TFR dall’11% al 17%, un ipotetico rapporto di lavoro dipendente che inizia oggi e dura per 35 anni potrebbe concludersi con una liquidazione inferiore per una percentuale compresa tra il 3,6% ed il 6,2%, in base alle diverse ipotesi di rivalutazione.

2.5 Alcune criticità legate ai meccanismi di tassazione dei redditi di natura finanziaria

Nonostante i vari interventi attuati in questi anni recenti e illustrati nei paragrafi precedenti, il legislatore non ha ancora risolto alcuna delle seguenti criticità identificabili nel meccanismo di tassazione dei proventi di natura finanziaria, che in questo contesto si portano ad esempio:

– la doppia tassazione di dividendi e altri redditi già sottoposti a prelievo impositivo;

– il complesso e non sempre equo meccanismo di compensazione tra guadagni e perdite fiscali nel regime del risparmio amministrato;

– la complessità dei calcoli di convenienza relativi all’esercizio delle opzioni di affrancamento riservate agli investitori all’atto dell’incremento delle aliquote.

Per quanto concerne il primo punto, va sottolineato che, limitatamente ad alcuni casi, l’imposizione sui guadagni di natura fiscale costituisce a tutti gli effetti un doppio prelievo: è la fattispecie tipica, infatti, degli utili realizzati dalle società di capitali, che vengono tassati una prima volta a titolo di imposta sui redditi delle società (IRES), ed una seconda volta nel momento in cui vengono distribuiti ai detentori delle quote.

Non è solamente il caso delle cosiddette partecipazioni rilevanti, riferibili agli imprenditori e ai soci soci che nell’impresa detengono una quota di capitale (o di diritti di voto) superiore a determinate soglie individuate dalla legge: nel qual caso, dopo aver subito il prelievo IRES, gli utili distribuiti saranno sottoposti al prelievo IRPEF in capo al socio, seppur con una base imponibile ridotta (attualmente pari al 49,72%; era il 40% fino al 2008).

Anche il piccolo risparmiatore infatti, soggetto alle imposte sostitutive illustrate in precedenza (e ora pari al 26%), paga su tutto il dividendo (frutto di utili già tassati) questa sorta di seconda imposizione.

I dividendi inoltre, come tutti i redditi di capitale, costituiscono redditi non compensabili nel regime del risparmio amministrato e pertanto sono soggetti a tassazione anche in presenza di perdite pregresse o contestuali.

Le norme sulla tassazione delle rendite finanziarie infatti non prevedono la possibilità di compensare redditi di capitale con minusvalenze pregresse, persino se realizzate anche sui medesimi titoli da cui deriva il provento. La compensazione è possibile solamente per i redditi diversi, su perdite realizzate all’interno di specifici limiti temporali (quattro anni solari oltre quello in cui si sono materializzate) e dimensionali (le minusvalenze realizzate prima del 2012 sono utilizzabili al 48,07% del loro ammontare; quelle prima del luglio 2014 fino al 76,92%).

Il meccanismo produce delle vere e proprie distorsioni, tali, il più delle volte, da incrementare il gettito fiscale in maniera iniqua rispetto al reale profitto complessivo ottenuto dall’investitore, e ad applicarlo anche nei casi in cui il complesso degli investimenti si chiuda in perdita.

Si pensi ad esempio al piccolo investitore che ottiene un modesto guadagno dall’investimento in un fondo comune dopo aver realizzato delle gravi e più cospicue perdite su un singolo titolo azionario: rappresentando un reddito di capitale, il guadagno nel fondo, seppur di entità inferiore, sarà tassato senza possibilità di compensazione alcuna ed il risparmiatore subirà il prelievo pur in presenza di un risultato finanziario complessivamente negativo.

E’ ancor più controintuitivo il caso di un investitore che acquista un’azione, la quale distribuisce un dividendo e in conseguenza di ciò vede diminuirsi il proprio prezzo di mercato. Il risparmiatore pagherà le tasse al 26% sul dividendo anche se dovesse rivendere il titolo subito dopo ad un prezzo diminuito per un importo uguale al dividendo lordo percepito, chiudendo l’investimento senza alcun guadagno effettivo.

Una fattispecie del tutto simile è costituita dall’investimento in titoli obbligazionari quotati sopra la pari: le cedole (interessi) saranno sottoposte ad imposizione anche se il titolo sarà rimborsato per un importo inferiore a quello di acquisto. Le relative minusvalenze, in entrambi i casi, potranno essere portate a compensazione solamente di eventuali guadagni futuri e nei limiti temporali e dimensionali sopra citati.

L’analisi della fiscalità delle rendite finanziarie dei singoli risparmiatori risulta oggettivamente complessa ma certamente molto rilevante, e tale da rendere più o meno conveniente una scelta di investimento che altrimenti non lo sarebbe.

L’apice della complessità fiscale è forse raggiunto dalle opzioni di affrancamento, concesse dal legislatore sia nel primo trimestre del 2012 (in seguito alla riforma delle aliquote con il passaggio al 20% per numerosi strumenti finanziari), sia nel terzo trimestre del 2014 (in seguito all’aumento al 26%).

Tali opzioni infatti consentivano ai singoli risparmiatori (sui loro singoli depositi) di affrancare i valori dei singoli titoli o strumenti finanziari alla data di riferimento, versando le eventuali imposte risultanti a quella data sulla base delle aliquote (più convenienti) in vigore in precedenza.

Le opzioni in nessun caso sono risultate (per costruzione intrinseca) sempre convenienti per il risparmiatore. Il calcolo di convenienza, anzi, andava effettuato valutando attentamente almeno tre ordini diversi di variabili:

– l’importo delle minusvalenze realizzate in precedenza e caricate sul relativo deposito titoli; l’entità delle plusvalenze e minusvalenze latenti alla data di riferimento;

– le aspettative di rendimento futuro dei singoli titoli o strumenti finanziari interessati, l’eventuale oscillazione del prezzo dei titoli alla data di affrancamento, la previsione del realizzo di minusvalenze successivamente a tale data;

– i costi di transazione (praticati dall’intermediario) sui singoli titoli o strumenti finanziari, l’eventuale costo-opportunità del capitale necessario alla liquidazione dell’imposta.

3. La crescita delle imposte sul risparmio

3.1 L’allocazione della ricchezza delle famiglie italiane

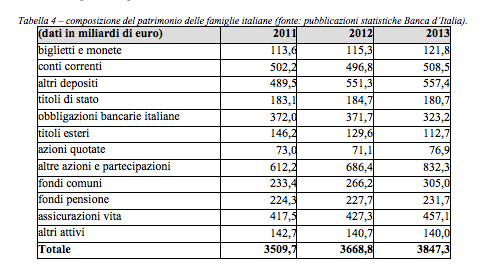

In base alle rilevazioni statistiche di Banca d’Italia, pubblicate con cadenza annuale, è stato possibile ricostruire l’allocazione della ricchezza finanziaria delle famiglie italiane, che nel 2013 è arrivata a superare, secondo questi dati, i 3.800 miliardi di euro.

Dal punto di vista del trend evolutivo, le voci in incremento riguardano soprattutto il contante (+7,2% rispetto al 2011 e ben +42,5% rispetto al 2007), le altre azioni e partecipazioni (+35,9% rispetto al 2011), nonché i fondi comuni (+30,7%) e le polizze vita (+9,5%).

Il ricorso ai fondi pensione risulta ancora limitato (231,7 miliardi), mentre supera i 508 miliardi la liquidità disponibile sui conti correnti.

La quota di titoli di stato in mano ai risparmiatori dimiunisce a 180,7 miliardi (-1,3%), nonostante la maggior convenienza fiscale instaurata dalla riforma a partire dal 2012.

Diminuisce anche la quota di titoli esteri in portafoglio (-22,3%) e le obbligazioni bancarie (-13,1%), penalizzate dal decreto “Salva-Italia” in favore dei conti deposito (+13,87%).

C’è da dire a tal riguardo che tra il 1995 ed il 2004, proprio in seguito a una prima riforma che diede maggiore convenienza fiscale ai titoli a lungo rispetto ai depositi, le obbligazioni bancarie crebbero di oltre 8 volte in termini nominali, a discapito dei depositi che nello stesso periodo fecero registrare un -14%.

E’ possibile quindi che in futuro si consolidi una tendenza ad un maggior ricorso ai titoli di stato o equiparabili (in modo diretto oppure indiretto attraverso le riserve assicurative e i fondi comuni d’investimento, oltre ai fondi pensione), a discapito dei titoli obbligazionari emessi dalle banche, meno convenienti sotto il profilo fiscale.

3.2 La crescita del gettito fiscale nel periodo 2011-2015

Nonostante l’attualità del tema e le ricadute che la tassazione delle rendite può avere sul risparmio delle nostre famiglie, la quantificazione delle imposte complessivamente applicate sul risparmio e gli investimenti non è immediata e si può stimare in base ai dati desumibili dai rapporti Banca d’Italia e ABI (soprattutto per le consistenze dei vari asset e i rendimenti medi delle attività sottostanti), nonché del Ministero dell’Economia e delle Finanze (per quanto concerne il gettito fiscale).

Abbandonando per semplicità le implicazioni relative alla tempistica del versamento delle imposte (ed in particolare, degli acconti su quelle non ancora riscosse cui sono tenuti gli intermediari finanziari), abbiamo cercato di dare un quadro sintetico ma completo per il periodo 2011-2015, basato su criteri di “competenza”.

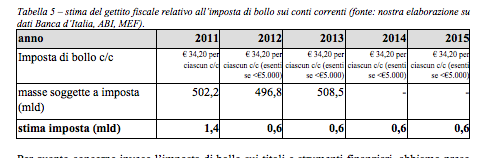

La stima dell’imposta di bollo sui conti correnti tiene conto del numero di rapporti intestati a persone fisiche (40 milioni secondo le stime dell’ABI) e di una percentuale di rapporti esenti (quelli con giacenze medie inferiori a 5.000 euro) stimata a paritre dal 2012 nel 60%.

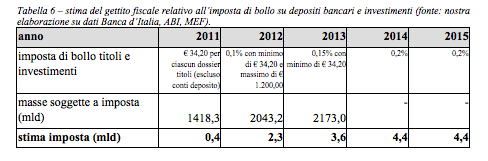

Per quanto concerne invece l’imposta di bollo sui titoli e strumenti finanziari, abbiamo preso in considerazione per il 2011 una stima su base dati ABI di circa 10 milioni di dossier titoli, mentre per il 2012-2013 le consistenze di titoli e depositi soggetti all’imposta sulla base delle rilevazioni Banca d’Italia. Per il 2014 e il 2015 abbiamo supposto che la consistenza rimanesse uguale al 2013.

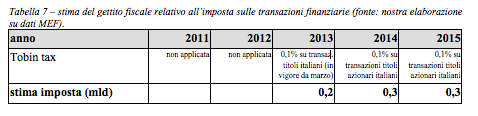

Uno dei tributi più discussi negli ultimi anni, la Tobin Tax è stata da più osservatori definita un flop per lo scarso gettito prodotto rispetto alle attese (e peraltro, secondo alcune analisi, inferiore al danno commerciale complessivamente prodotto in termini di minori scambi sui mercati italiani). In questo caso le stime si basano sui dati puntuali comunicati dal Ministero per l’Economia e le Finanze.

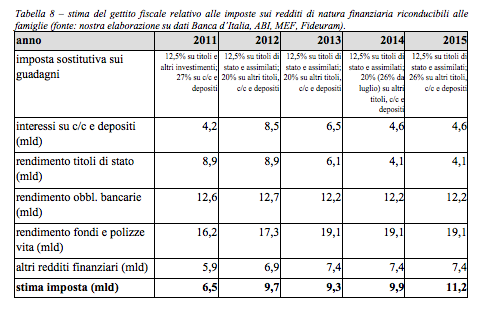

Per quanto concerne infine l’imposta sostitutiva sui redditi di capitale e diversi di natura finanziaria, i calcoli sono più complessi e prendono in considerazione da un lato l’allocazione del risparmio delle famiglie italiane (Banca d’Italia) e dall’altro i rendimenti medi osservati sul mercato e pubblicati dall’ABI (specie per quanto concerne gli interessi medi sui conti correnti e depositi, nonché sulle obbligazioni bancarie e sulla raccolta postale) e da Banca d’Italia (per quanto concerne i rendimenti dei titoli di stato). Il rendimento medio di fondi comuni e polizze risulta dalle performance medie dell’indice Fideuram Generale. Il dato riscontrato, che riflette una composizione prudente del portafoglio delle famiglie italiane, si ritiene possa essere esteso anche alle riserve assicurative nonostante le diverse modalità di calcolo e distribuzione dei rendimenti.

L’analisi non considera le imposte sulla rivalutazione di fondi pensione e forme individuali pensionistiche, del TFR e sui rendimenti delle casse previdenziali.

Come si nota, l’incremento più elevato dell’imposta sostitutiva sui redditi finanziari si stima tra il 2011 ed il 2012, quando oltre che l’incremento delle aliquote sugli investimenti diversi dai titoli di stato, si è avuto anche l’aumento dei rendimenti nei depositi bancari (sebbene sottoposti, a partire da quell’anno, a una tassazione inferiore).

L’aumento delle aliquote nel luglio 2014 avrebbe prodotto secondo le nostre stime un maggiore gettito per soli 0,6 miliardi, poiché compensato da minori rendimenti medi su depositi e titoli di stato, mentre prevediamo che nel 2015 esso produca un ulteriore incremento di 1,3 miliardi, salvo variazioni nei rendimenti delle attività considerate.

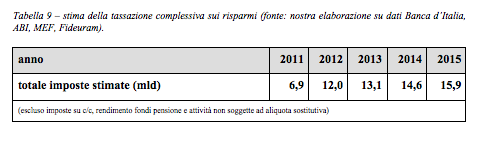

Nel complesso, in base ai nostri calcoli, le imposte stimate su depositi, transazioni e reddito derivante dagli investimenti (esclusi il bollo sui conti correnti, la rivalutazione degli strumenti di previdenza e le altre attività finanziarie non soggette ad aliquota sostitutiva), sono aumentate dai 6,9 miliardi del 2011 ai 14,6 miliardi del 2014, con un probabile incremento fino a 15,9 miliardi nel 2015.

4. Conclusioni

L’analisi della normativa sulla tassazione delle rendite e i risparmi delle famiglie italiane nella sua recente evoluzione condotta nel presente paper ha permesso di evidenziare:

– l’incremento della tassazione sui guadagni derivanti dall’investimento in titoli non governativi e altri strumenti finanziari operato in un primo momento a partire dal 1° gennaio 2012 e in un secondo momento dal 1° luglio 2014. Tale incremento, nel suo complesso, corrisponde a una maggiorazione a oltre il doppio dell’aliquota precedentemente in vigore (dal 12,5% al 26%);

– la riforma di fine 2011 ha eliminato l’imposizione fiscale più sfavorevole sugli interessi di depositi e conti correnti, e nel contempo introdotto una distinzione tra le aliquote (più convenienti) riservate ai titoli di stato e assimilati rispetto agli altri titoli e strumenti finanziari;

– l’introduzione di una vera e propria patrimoniale su depositi e attività finanziarie (l’imposta di bollo), proporzionale al loro valore, incrementata dall’1 per mille (con minimo e massimo prefissato) applicato per la prima volta nel 2012 al 2 per mille del 2104;

– l’introduzione, dal marzo del 2013, di una “Tobin Tax” su alcune transazioni finanziarie (in particolare, la compravendita di titoli azionari italiani), da più parti criticata.

Si sono ulteriormente analizzate le ipotesi di incremento della tassazione sulla rivalutazione di strumenti previdenziali quali i fondi pensione, le casse previdenziali nonché del trattamento di fine rapporto. E’ emerso che un incremento delle aliquote applicate sui fondi pensione al 17% potrebbe ridurre il montante contributivo atteso dei giovani lavoratori di una percentuale compresa tra il 3,3% ed il 5,7%, mentre un eventuale aumento al 26% lo ridurrebbe di un importo tra l’8,6% ed il 14,6%.

Considerazioni analoghe si possono esprimere su casse previdenziali (ora soggette al prelievo del 20% sui risultati) e trattamento di fine rapporto (attualmente tassato all’11% sulla sua rivalutazione).

Nonostante le varie riforme intervenute di recente soprattutto in favore di un incremento generalizzato delle aliquote, si rileva che nel sistema della fiscalità sui guadagni di tipo finanziario permangono alcune criticità intrinseche, che il legislatore non ha inteso risolvere. E’ il caso, ad esempio:

– della doppia tassazione degli utili delle società di capitali distribuiti sotto forma di dividendi;

– del complesso e non sempre equo meccanismo di compensazione tra guadagni e perdite nel regime del risparmio amministrato;

– della complessità dei calcoli di convenienza relativi all’esercizio delle opzioni di affrancamento concesse dal legislatore all’atto dell’incremento delle aliquote.

Nell’ambito della presente ricerca si è cercato di stimare anche l’impatto complessivo delle riforme sulle tasche dei risparmiatori italiani. La stima, condotta sulla base di dati e indici Banca d’Italia, ABI, MEF e Fideuram, ha portato ad evidenziare un incremento del prelievo fiscale legato al risparmio dai 6,9 miliardi del 2011 ai 15,9 miliardi attesi per il 2015.

Su tale incremento pesa, in prima battuta, l’incremento delle imposte sui rendimenti, che si prevede consentiranno un gettito pari a 11,2 miliardi nel 2015 a fronte dei 6,5 stimati per il 2011, nonostante la riduzione dei rendimenti medi di titoli di stato e di conti correnti e depositi bancari e postali.

L’imposta di bollo, applicabile su quasi 2.200 miliardi di controvalore di attività finanziarie e depositi, dovrebbe pesare per oltre 4,4 miliardi nelle tasche degli italiani con un incremento di 4 miliardi rispetto al 2011.

La Tobin Tax, applicata dal marzo 2013, fornisce un prelievo marginale che non supera alcune centinaia di milioni l’anno, tanto da non superare, secondo alcune analisi, i costi commerciali derivanti dalla riduzione degli scambi di attività realizzati sui mercati italiani.

A questo computo si aggiunga la stima del gettito sui conti correnti che continua a pesare sui risparmiatori persone fisiche nel caso di giacenze medie superiori a 5mila euro (soglia di esenzione), che risulta pari a circa 0,6 miliardi annui.

Nonostante questo, le più recenti rilevazioni statistiche condotte da Banca d’Italia dimostrano un incremento delle attività finanziarie detenute dalle famiglie italiane a oltre 3.800 miliardi di euro (dati riferiti al 2013), con un maggiore ricorso al risparmio gestito (+30,7% in fondi comuni e +9,5% in polizze vita rispetto al 2011), una leggera diminuzione dei titoli di stato (180,7 miliardi, -1,3% rispetto al 2011), e una notevole diminuzione delle obbligazioni bancarie (-13,1%), penalizzate a partire dal decreto “Salva-Italia” in favore dei conti deposito (+13,9%).

E’ possibile che in futuro si consolidi una tendenza ad un maggior ricorso ai titoli di stato o equiparabili (in modo diretto oppure indiretto attraverso le riserve assicurative e i fondi comuni d’investimento, oltre ai fondi pensione), a discapito dei titoli obbligazionari emessi dalle banche, resi meno convenienti sotto il profilo fiscale.