Quando le tasse superano gli interessi dei titoli di Stato

di Gianni Zorzi

Sintesi

Le misure straordinarie adottate dalla Banca Centrale Europea in risposta alla crisi dei paesi periferici scoppiata nel 2011, ivi inclusi il taglio dei tassi fino allo 0,05%, le operazioni straordinarie di rifinanziamento a più lungo termine (LTRO e TLTRO) nonché di acquisto di titoli pubblici sul mercato (“quantitative easing”), hanno portato ad un sempre maggiore calo nei rendimenti dei titoli del debito pubblico italiano. Ciò si traduce in un risparmio (notevole) per il Tesoro, ma anche in un calo drastico della redditività di tale investimento nelle tasche dei piccoli risparmiatori italiani, che secondo i dati Bankitalia più recenti a fine 2013 ne detenevano in portafoglio per più di 180 miliardi di euro. Sebbene i rendimenti lordi dei titoli di Stato siano rimasti in territorio positivo, gli effetti fiscali (legati alle imposte sui guadagni finanziari e alla “mini-patrimoniale” dell’imposta di bollo salita allo 0,2% dall’inizio del 2014) conducono già da tempo a risultati netti complessivamente negativi per i risparmiatori che continuano a sottoscrivere o acquistare titoli di stato italiani. Con il DM 15 gennaio 2015 il Governo ha obbligato le banche a ridurre o annullare le commissioni applicate sui BOT in asta nel caso il rendimento sia nullo o appena positivo. Nessuna misura tuttavia è prevista per limitare il peso delle imposte nemmeno in tali casi.

1. Le modalità di investimento in titoli di Stato

I piccoli risparmiatori possono investire direttamente in titoli di Stato in due modi diversi:

• Sottoscrivendo i titoli in fase d’asta (il cosiddetto “mercato primario”: le aste sono organizzate direttamente del Tesoro secondo un calendario predefinito);

• Acquistando i titoli su uno dei mercati obbligazionari come il MOT di Borsa Italiana (i cosiddetti “mercato secondari”: i titoli già in circolazione sono quotati e gli scambi possono avvenire in tempo reale in tutti i giorni di apertura del mercato);

In entrambi i casi è comunque necessario che le operazioni di investimento siano gestite da un intermediario abilitato (tipicamente una banca), sulla base di un contratto di ricezione e invio ordini per conto del cliente, custodia e amministrazione dei titoli (il cosiddetto “deposito titoli” o “dossier titoli”).

C’è inoltre la possibilità dell’investimento indiretto in titoli attraverso la sottoscrizione di polizze, fondi comuni, fondi pensione, gestioni patrimoniali: in questo caso però il patrimonio è suddiviso – nella quasi totalità dei casi – anche su titoli di altra natura oppure emessi da soggetti diversi dallo Stato.

2. Le “norme per la trasparenza nel collocamento dei titoli di Stato”

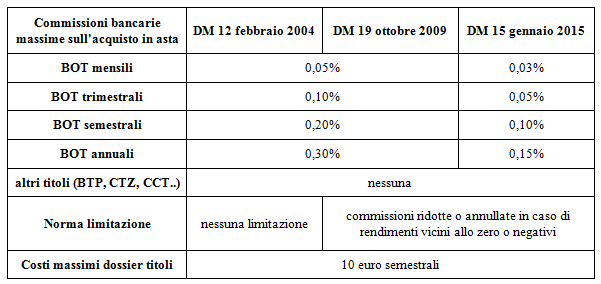

Un recente intervento normativo (il D.M. 15 gennaio 2015), entrato in vigore il 20 gennaio 2015, ha modificato le norme per la trasparenza nel collocamento dei titoli di Stato, limitando in particolare le commissioni che banche e intermediari possono porre a carico della clientela in fase di sottoscrizione di titoli alle aste periodiche organizzate dal Tesoro. Il decreto è intervenuto a modificare il precedente D.M. del 12 febbraio 2004 (integrato dal D.M. 19 ottobre 2009), soprattutto per quanto concerne le commissioni massime applicabili alle aste dei BOT (sugli altri titoli come i BTP, i CTZ e i CCTeu permane il divieto di applicare commissioni). Nella sostanza il decreto ha limitato le commissioni massime sui BOT su questi livelli:

• Lo 0,03% del capitale sottoscritto per i BOT mensili (in precedenza era lo 0,05%);

• Lo 0,05% per i BOT trimestrali (era lo 0,1%);

• Lo 0,1% per i BOT semestrali (era lo 0,2%);

• Lo 0,15% per i BOT annuali (era lo 0,3%)

Inoltre, le commissioni devono essere ridotte se il prezzo d’asta dei BOT risulta inferiore a 100 ma il prezzo totale (comprensivo di ritenuta fiscale e commissioni medesime) la supera, e annullate se il prezzo d’asta dei BOT risulta pari o superiore a 100.

Questa norma, nella sostanza, obbliga le banche a ridurre oppure annullare le commissioni se per effetto delle stesse il rendimento per i risparmiatori diventa negativo, ed era stata introdotta infatti per la prima volta nel DM 19 ottobre 2009 in seguito al brusco ribasso dei tassi operato dalle banche centrali dopo il terremoto finanziario scatenato dal default di Lehman Brothers. Un’altra norma del decreto già in vigore dal 2004 limita a 10 euro semestrali il costo massimo applicabile dalle banche su un deposito titoli composto unicamente da titoli di Stato italiani.

3. La fiscalità complessiva dei titoli di Stato per i piccoli risparmiatori

Il prelievo complessivo dello Stato a carico dei piccoli risparmiatori sui titoli del debito pubblico si compone di tre elementi:

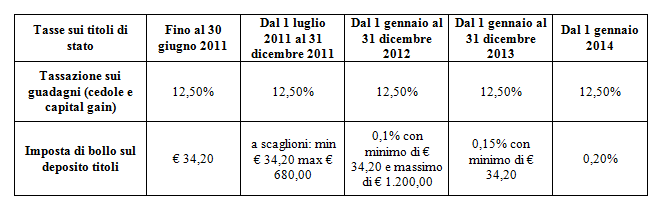

• La tassazione sugli interessi (pari al 12,5% delle cedole lorde pagate da BTP, CCT e titoli analoghi, nonché della differenza tra prezzo di rimborso e prezzo d’asta di BOT e CTZ);

• La tassazione sull’eventuale capital gain (pari al 12,5% della differenza tra prezzo di vendita/rimborso e di acquisto, se positiva);

• L’imposta di bollo sul deposito titoli (dal 2014 calcolata in via proporzionale allo 0,2%, dopo una serie di riforme intervenute già dal 2011).

I titoli di Stato hanno resistito dunque agli aumenti delle aliquote sui redditi finanziari decisi negli ultimi anni, guadagnando peraltro una tassazione agevolata rispetto, per esempio, a depositi bancari e titoli emessi da altri soggetti, che scontano ora un’aliquota del 26%. Nel contempo, tuttavia, i titoli del debito pubblico non sono sfuggiti all’applicazione della cosiddetta “mini-patrimoniale” su depositi e investimenti finanziari, riformata una prima volta da Tremonti nel 2011, poi da Monti (2012-2013) e Letta (2014), da cui oggi sono esentati solamente gli investimenti in polizze vita di ramo I e fondi pensione.

Il complesso sistema delle tasse sugli investimenti finanziari in Italia ha inoltre queste due caratteristiche:

• Non c’è alcuna limitazione prevista sulle tasse a carico di investimenti che hanno rendimenti nulli o negativi. La limitazione di cui al DM 15 gennaio 2015 si applicano infatti solo alle commissioni bancarie;

• Non c’è la possibilità di compensare alcuni elementi di guadagno con altri elementi di perdita: nel caso dei titoli di Stato, non si possono compensare i guadagni derivanti dalle cedole (gli interessi) con l’eventuale perdita in conto capitale che si produce tramite l’acquisto dei titoli sui mercati secondari.

Da questo si deduce che anche gli investimenti in titoli di Stato con rendimento lordo positivo possono in realtà presentare un rendimento effettivo netto negativo, ovvero determinare un costo a sfavore del piccolo risparmiatore piuttosto che un interesse a suo favore.

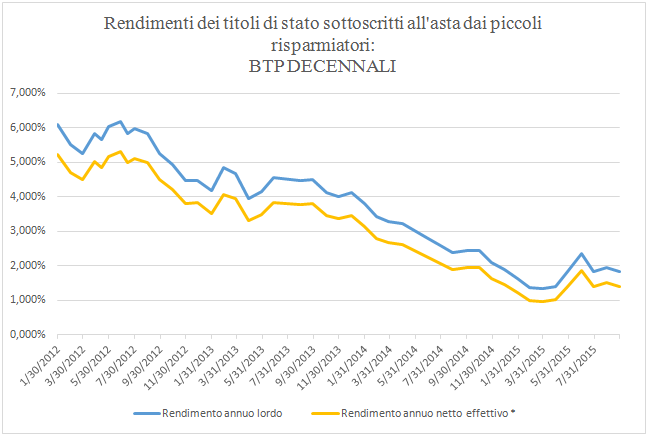

4. L’acquisto sul mercato primario (aste dei titoli di Stato)

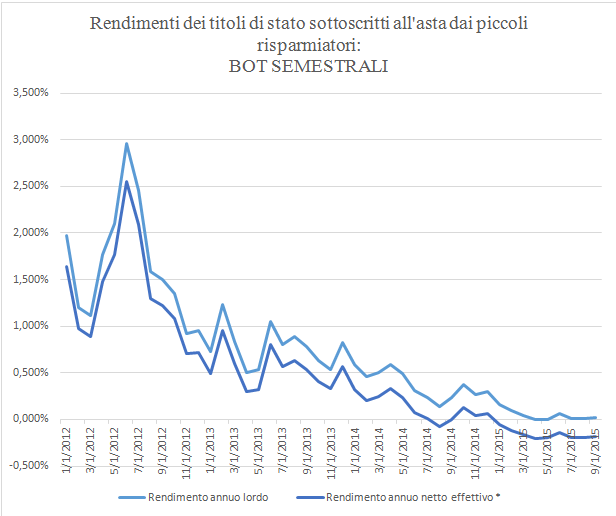

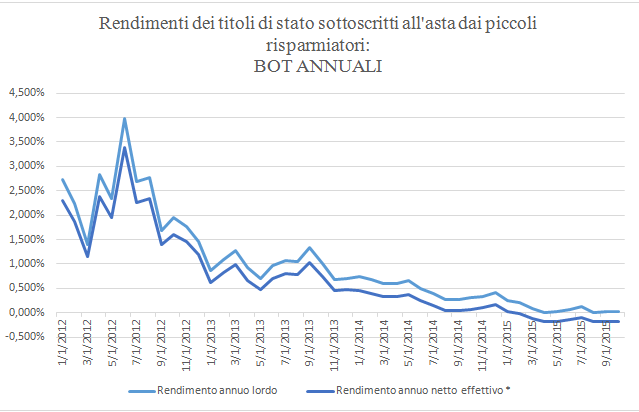

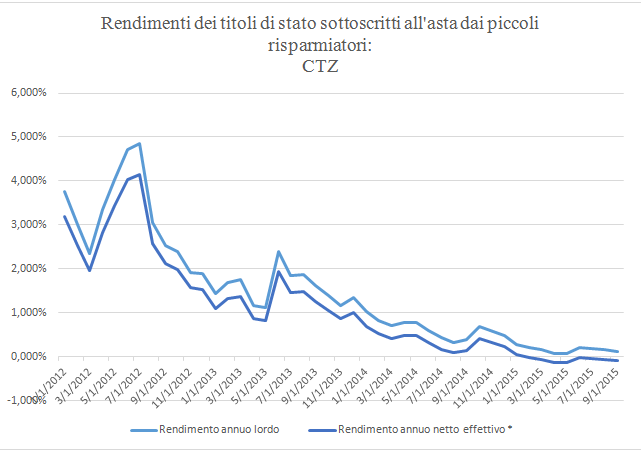

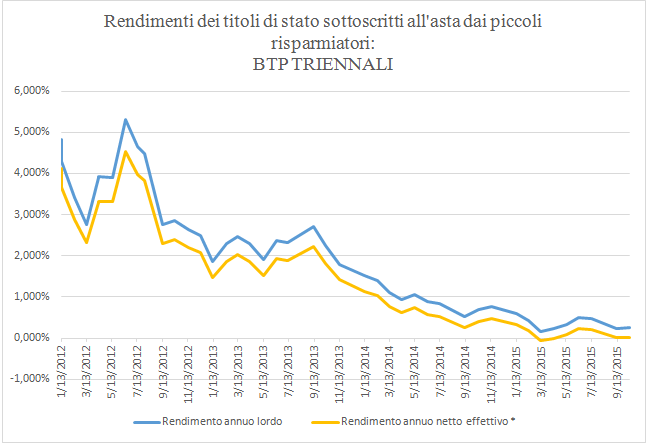

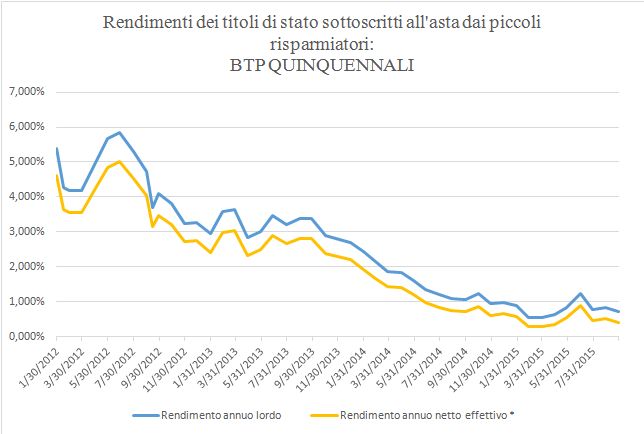

Unendo i dati sui risultati delle aste dei titoli di Stato nel periodo 2012-2015 per alcune tipologie di titoli (BOT semestrali e annuali, CTZ, BTP triennali quinquennali e decennali) al meccanismo di calcolo delle imposte sugli interessi (la ritenuta fiscale del 12,5%) e dell’imposta di bollo per il periodo necessario di detenzione del titolo (lo 0,2% su base annua sul controvalore dell’investimento), si perviene a un indicatore definibile come “rendimento annuo netto effettivo per il piccolo investitore”, grazie al quale si ottengono le seguenti conclusioni:

• I BOT semestrali acquistati all’asta hanno finora avuto sempre un rendimento annuo lordo positivo (o tutt’al più nullo come nell’asta di aprile 2015) ma quelli sottoscritti nell’asta di agosto 2014 hanno prodotto un rendimento annuo netto effettivo del -0,08%, e tutti quelli sottoscritti in asta a partire dal gennaio 2015 hanno prodotto un rendimento annuo netto effettivo sempre negativo;

• I BOT annuali e i CTZ sottoscritti in asta hanno sempre avuto un rendimento annuo lordo positivo ma a partire dall’asta di febbraio 2015 hanno prodotto un rendimento annuo netto effettivo sempre negativo;

• I BTP triennali sottoscritti in asta hanno sempre avuto un rendimento lordo positivo ma quelli emessi nel marzo 2015 presentavano un rendimento netto effettivo pari al -0,07%;

• I BTP quinquennali e decennali offerti in asta hanno sempre determinato finora un rendimento positivo sia in termini lordi che netti. L’incidenza effettiva delle imposte (su interessi + bollo) ha toccato il 48,2% per i BTP a 5 anni emessi nel febbraio e marzo 2015, e del 27,4% per i BTP a 10 anni offerti nel marzo 2015.

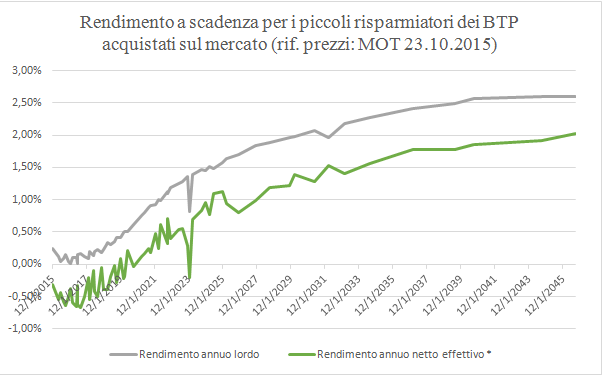

5. L’acquisto sui mercati secondari (MOT)

Questa seconda modalità di investimento in titoli di Stato risulta penalizzata dall’andamento del mercato: chi volesse procedere all’acquisto di titoli sul mercato secondario si ritroverebbe nella quasi totalità dei casi un prezzo di acquisto superiore alla pari. Come si è visto in precedenza, le norme sulla fiscalità delle “rendite finanziarie” impediscono la compensazione tra redditi da capitale come quelli derivanti dall’incasso di cedole dai titoli di Stato, ed eventuali minusvalenze pregresse. Ne consegue che acquistando un titolo sopra la pari:

• Le cedole vengono comunque tassate al 12,50%;

• La differenza tra prezzo di rimborso e prezzo di acquisto è negativa e darà origine, al momento del rimborso, a una minusvalenza utilizzabile a compensazione di alcuni redditi finanziari fino al quarto anno solare successivo.

Questa fattispecie si accompagna dunque alla possibilità concreta che il prelievo fiscale sugli interessi superi già di per sé il rendimento lordo del titolo, determinando una perdita.

Tutti i titoli inoltre sono soggetti all’imposta di bollo fissata nello 0,2% annuo.

Dall’esame dei rendimenti dei BTP quotati sul MOT di Borsa Italiana e dei meccanismi di calcolo delle imposte, si deduce, in base ai prezzi di riferimento rilevati il giorno 23/10/2015 che:

• Tutti i BTP quotati mostrano un rendimento lordo positivo, seppure per molti di essi vicino allo zero;

• Tutti i BTP con scadenza più vicina rispetto al dicembre 2019 mostrano un “rendimento annuo netto effettivo” negativo, salvo naturalmente la possibilità di utilizzare la relativa minusvalenza a compensazione di futuri guadagni secondo le norme di legge;

• L’incidenza del prelievo effettivo si riduce con la distanza dalla scadenza del titolo ed è inferiore al 25% del rendimento lordo del titolo solamente per i titoli con scadenza marzo 2032 e settembre 2046.