I Bot non convengono più, meglio puntare su mattone e azioni

di Lorenzo Cairati – Stop

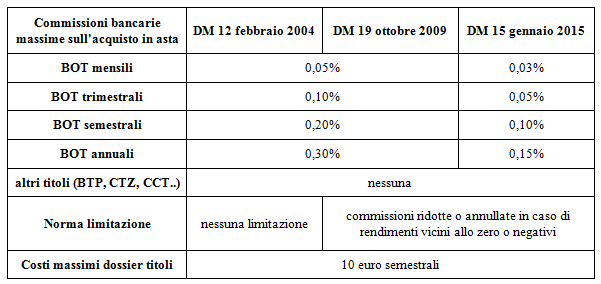

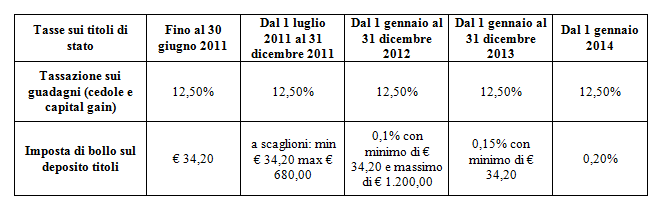

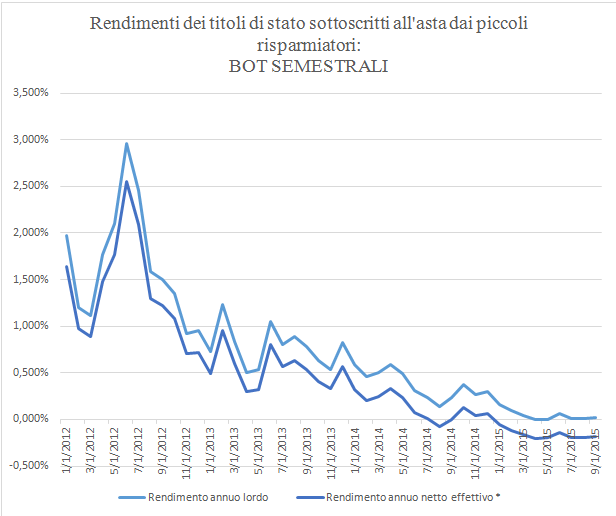

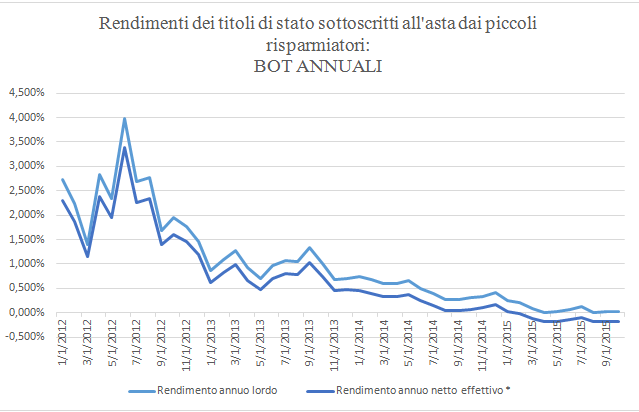

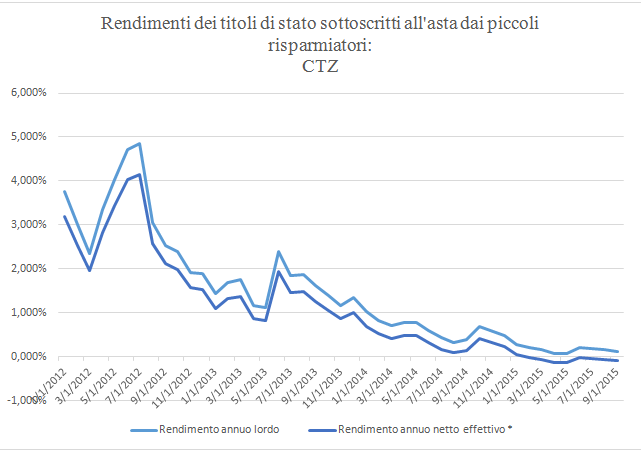

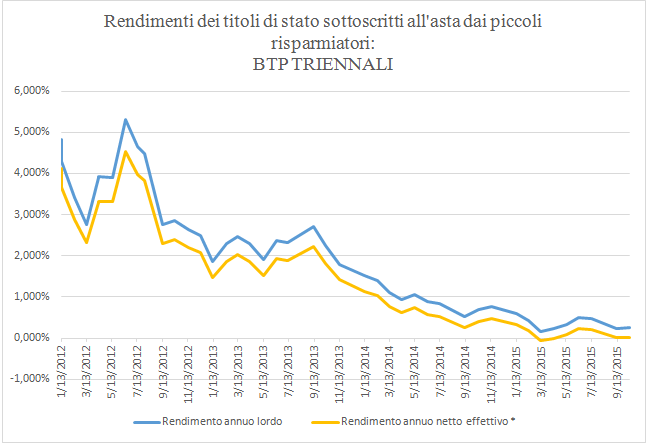

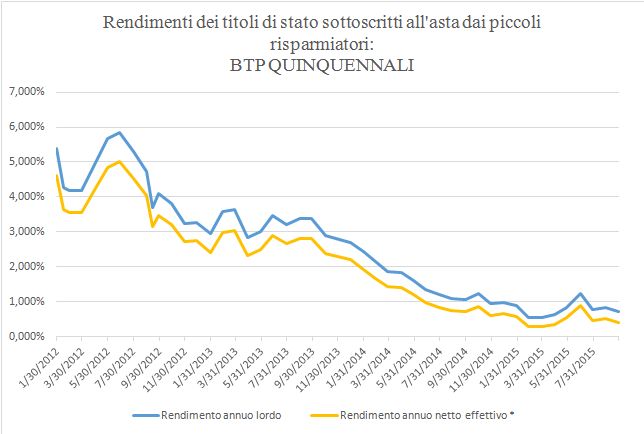

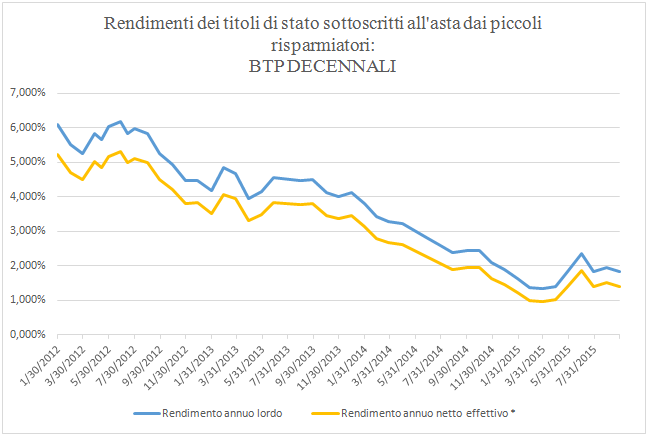

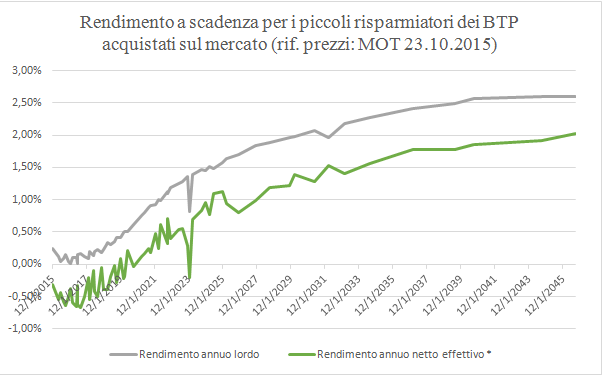

“Tradito” dai titoli di Stato, il piccolo investitore se ne va. Sì, ma dove? Secondo una recente analisi del centro studi ImpresaLavoro (www.impresalavoro.org), con i tassi d’interesse dei Bot semestrali e annuali nonché dei Ctz, i Certificati del Tesoro zero-coupon, finiti in rosso (il tasso di rendimento era pari al meno 0,055 percento a fine ottobre), gli italiani si sono visti sfilare sotto i piedi un’altra certezza. Già a guardare i conti del triennio 2012-2014, il bilancio del rendimento annuo netto è negativo per chi ha investito nei Buoni ordinari del Tesoro. E così, dice lo studio, da qualche mese è in corso una vera fuga.

Gli esperti di ImpresaLavoro imputano la colpa al prelievo fiscale sui profitti e un’imposta di bollo troppo alta che finisce per portare risultati in rosso alle famiglie italiane, che hanno investito ben 180,8 miliardi di euro della loro ricchezza, cioè il 4,7 percento del totale, in titoli di Stato (i dati sono di Bankitalia e sono relativi ai 2013). «Ma è inutile farsi prendere dal panico, le alternative per i piccoli e medi risparmiatori che vogliono faro investimenti esistono», spiega a Stop Roberto Di Lellis, editore, giornalista economico e per anni caporedattore del settimanale Il Mondo. «Non è un buon momento per puntare sui Bot» conferma «perché i tassi di interesse sono molto bassi. Chi ha a disposizione una cifra più o meno consistente può però rivolgersi altrove, tenendo presente un principio fondamentale: oggi è bene diversificare e distribuire i propri investimenti». In che modo? «Per gli immobili, ad esempio, il momento è proficuo: chi può permettersi di comprare lo può fare a prezzi interessanti e, ragionando su un investimento di lungo periodo, magari far rendere la nuova proprietà affittandola» risponde l’esperto. «Consiglio invece di guardare al mercato azionario con una certa prudenza, comprando, quando è il caso, a piccole dosi. Il primo suggerimento è scegliere fondi con diverse specializzazioni, ma esclusivamente europei o americani; non guarderei invece ai Paesi emergenti, che sono tuttora un’incognita».

L’altra buona idea è quella di puntare sulle società quotate che distribuiscono dividendi alti o molto alti. Ancora Di Lellis: «Sono investimenti che “assomigliano” ai Bot ma danno interessi del 3-4 percento netto l’anno. Senza farsi influenzare troppo dagli andamenti in Borsa, ci sono grandi compagnie come Snam, Terna o Eni, per esempio, che a maggio staccano cedole piuttosto ricche anche per i loro piccoli azionisti. Se si fa una scelta di questo genere, però, è bene sapere che l’investimento va effettuato in un’ottica di medio e lungo periodo».

Nel frattempo dall’America si susseguono le voci riguardo a un possibile rialzo dei tassi d’interesse da parte della Federal Reserve, la banca centrale statunitense, previsto per dicembre. «Qualora fosse confermata, questa misura inciderà sul mercato degli Stati Uniti ma non immediatamente sul nostro» riflette Di Lellis. «Piuttosto per noi saranno interessanti gli effetti delle manovre della Bce, la Banca centrale europea, che tra circa sei mesi potrebbero influire per circa l’uno percento sui tassi dei mutui». Che in Italia non sono mai stati così bassi: «E vero, più convenienti di così è impossibile. Oggi le banche che erogano il mutuo per comprare casa prendono i soldi in prestito dalla Bce a tasso zero. Il momento per il mattone è propizio e credo che non tornerà tanto favorevole per diversi anni».

Sullo sfondo resta lo spettro degli attentati terroristici di Parigi. «La reazione delle Borse poteva essere peggiore», ammette il giornalista, «ma fare previsioni è difficile: chi può dire oggi che cosa succederà domani. In ogni caso non dimentichiamo che l’economia è sottoposta a una legge spietata, il denaro non guarda in faccia a nessuno. Anche per questo mi sento di dire che l’allarme Isis deve sì preoccuparci, ma non sotto il profilo puramente economico».