Governance fiscale: Perdoniamoli, non sanno quello che fanno!

di Uccio Silvestri

Ricordate “il lato oscuro dell’accertamento”? Lo aveva evocato il 1^ marzo scorso la direttrice delle Entrate, Rossella Orlandi, agitando quasi una minaccia verso chi, contattato con le buone (tramite cartolina postale), si era rifiutato di pagare nonostante un maxi-sconto sulla sanzione (si veda qui). Ora si scopre che per la illustre direttrice si è trattato di una svista, non all’altezza del prestigioso ruolo. Perché esattamente due anni fa questi ponti d’oro erano stati lanciati, dalla legge di stabilità 2015, verso quella stessa categoria di partite Iva che già in passato, nel 90% dei casi, aveva fatto orecchie da mercante. Senza mai abboccare, neppure di fronte alla notifica, assai più minacciosa, di un vero e proprio accertamento (peraltro, in quel caso, a prezzo aumentato del 70-80 per cento, mancando ivi gli sconti sulle sanzioni).

Tornando alla Orlandi, il riferimento è alla recente ammissione di fallimento della operazione di compliance relativa al cosiddetto spesometro. Alla quale hanno aderito – secondo i deludenti dati rivelati il 1^ marzo scorso – solo 817 soggetti su 13.626 (il 6%). Questi esiti, tuttavia, erano scontati. Bastava tener presente le informazioni, interne alle stesse Entrate, pubblicate da un documento della Corte dei Conti del 31 ottobre 2013 (deliberazione n. 8/2013/G). E, infatti, su questa base, non fu difficile per un esperto azzeccare il pronostico con due anni di anticipo: “squadrature in elenco clienti: un buco nell’acqua in arrivo” era il titolo dell’ultimo paragrafo pubblicato il 10 novembre 2014 (vedi qui). “Siamo di fronte a un ennesimo abbaglio che non porterà mai nulla nelle casse dello Stato” si legge un mese dopo, all’interno di questo articolo.

Il primo errore, per l’appunto, lo aveva fatto il Governo nel disegno di legge di stabilità per il 2015. Il ddl, infatti, puntò sui recuperi da spesometro, pronosticando incassi facili e iscrivendo, fra le entrate certe in arrivo (a copertura di nuove spese), quasi un miliardo all’anno. Per meglio capire come stanno le cose è utile leggere qui, pagine da 225 a 229, la Relazione tecnica relativa all’articolo 44, commi da 11 a 18, dell’originario ddl. Il commento tecnico ufficiale corrisponde in toto al testo confluito nei commi da 634 a 642, dell’articolo 1 della legge n. 190 del 2014. La predetta legge di stabilità, tuttavia, ignorò il fatto che qualche anno addietro una identica operazione (riguardante gli elenchi clienti 2006-2007) era già stata effettuata dalle Entrate. Ma con esiti disastrosi. E in riferimento proprio agli addebiti da squadratura in elenco fornitori (oggi l’elenco fornitori è stato ribattezzato con il nome di “spesometro”). Una operazione che, in via bonaria, aveva fruttato appena 130 milioni di incassi (il 2%) su un totale addebitato di 8,3 miliardi. Non solo, ma il fatto più grave è che, all’epoca, il 90% degli accertamenti notificati non furono né pagati, né – soprattutto – furono impugnati dai destinatari, nonostante gli addebiti (per la ragguardevole cifra di 7,5 miliardi) avessero in pancia tanto di sanzione piena.

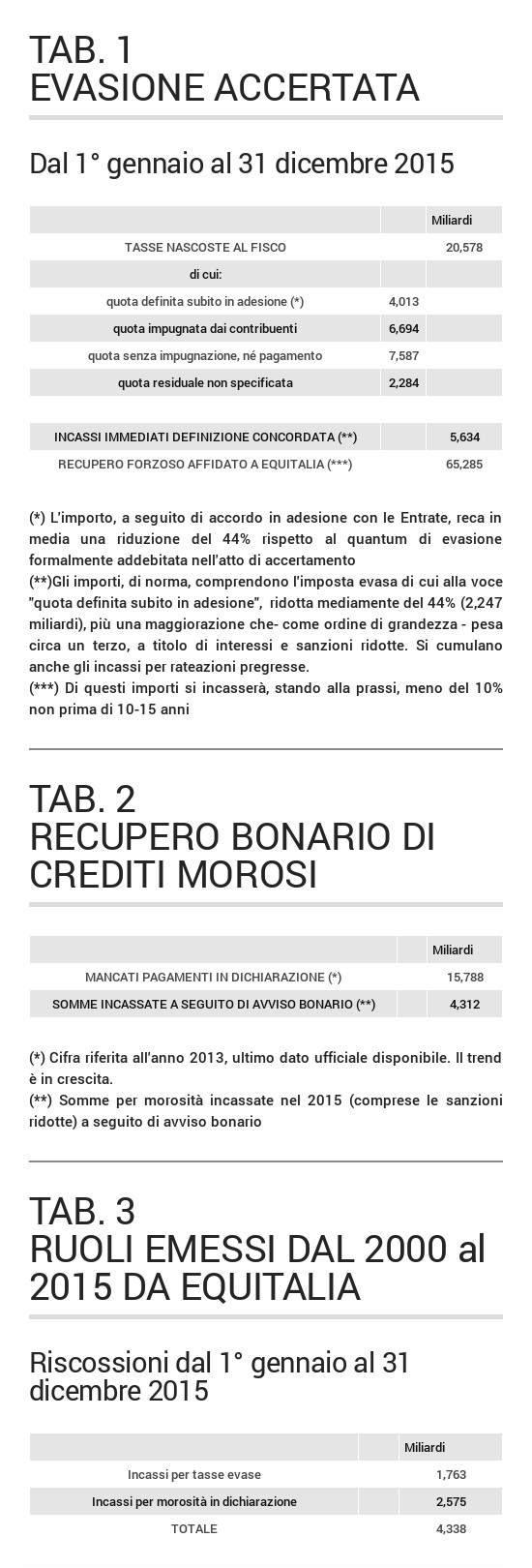

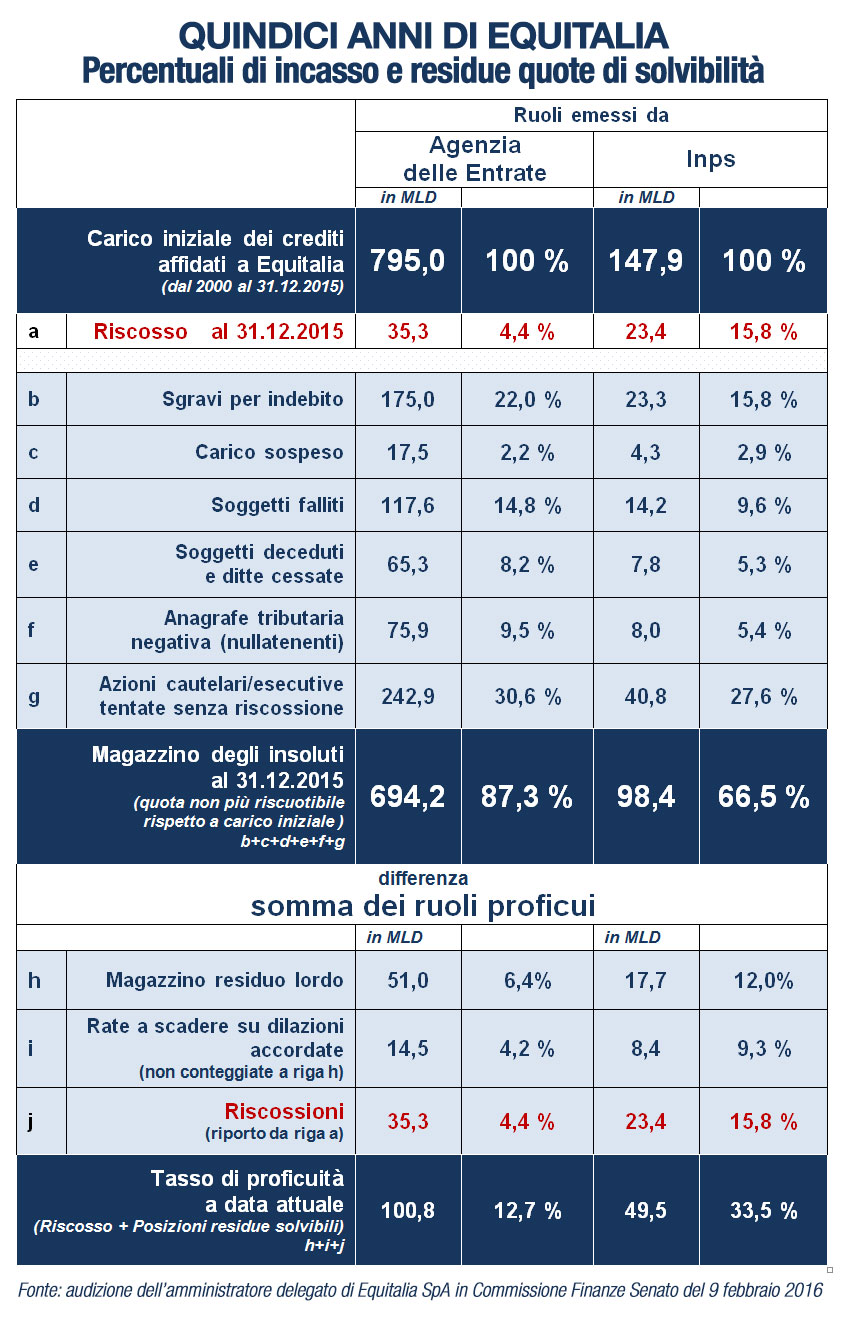

Tutto questo, peraltro, avvenne mica per una quantità sparuta di contribuenti. Su un totale di 92mila imprese inadempienti, ben 78mila (l’equivalente di uno stadio gremito) avevano tenuto, tutti allo stesso modo, un comportamento vistosamente abnorme, nel senso che, semplicemente, avevano ignorato l’accertamento. Segno incontrovertibile che in questo caso non avevi di fronte la parte sana delle imprese (cioè, i “veri” commercianti, gli artigiani, gli industriali), ma cosiddette “teste di legno” o scatole vuote. E’ stata pertanto una forma di “distrazione grave” non accorgersi, nella legge di stabilità, che dietro questo fenomeno si nasconde una platea fittizia, che mai potrà reagire alla stregua di un imprenditore in carne e ossa. Il caso dei 78mila nullatenenti che si son fatti beffa dell’accertamento, invece, rivela che alle spalle del fenomeno massivo, svelato grazie alla Corte dei Conti, si nasconde una realtà sommersa meglio nota come “evasione da riscossione”. Un fenomeno grave, ormai diffusissimo. Delinquenza fiscale allo stato puro che da oltre 15 anni cresce vertiginosamente di anno in anno, per via della più totale impunità garantita dal sistema vigente. Impunità ottenuta da fronde incontrollate di colletti bianchi capaci di blindare a monte l’intangibilità del proprio patrimonio con l’antica e banale tecnica della intestazione fittizia. Una brutta storia tutta italiana che, per gli ultimi tre lustri, pesa a conti fatti molto più di un centinaio di miliardi sul bilancio dello Stato. Ecco spiegato il perché, dopo 15 anni di Equitalia, lo Stato si ritrova ad aver incassato poche briciole dal contrasto all’evasione: il 4,4 per cento di quanto inizialmente addebitato. E’ andata molto meglio all’Inps, a esempio, che vanta un tasso di riscossione coattiva che è triplo rispetto alle Entrate. Come dire che nel recupero crediti tramite Equitalia, l’Inps è stata “più fortunata” intercettando solo un terzo della quantità di nullatenenti che ha invece incrociato l’Agenzia delle Entrate – si veda qui. Ed ecco perché, ora, siamo arrivati al punto che le Entrate dovranno mandare al macero ben 700 miliardi di crediti inesigibili, tutti intestati a soggetti fittizi (vedi qui). Non ha avuto molto senso, pertanto, l’aver tappezzato il Paese con 800 miliardi di accertamenti, e poi di cartelle Equitalia e poi ancora di pignoramenti, quando, alla fine della fiera, vieni a scoprire che, praticamente, il 90 per cento del lavoro è stato svolto a vuoto.

E’ un fenomeno che è sfuggito di mano alla Governance fiscale degli ultimi anni, ed è tuttora ignorato dalla politica e dalla stessa Amministrazione finanziaria. La quale si limita a reagire, oggi come 15 anni fa, con la inutile tiritera dell’azione repressiva postuma, che, ovviamente, interviene a cose fatte, quando ormai i buoi sono scappati da un pezzo. Non vi poteva essere arma più innocua verso questo tipo di delinquenza fiscale. Su questo tema, peraltro, il segnale di allarme era stato lanciato dalla Corte dei Conti, ben oltre il perimetro dell’elenco fornitori, almeno cinque anni fa (si veda la alla deliberazione n. 8/2011/G del 13 luglio 2011). I numeri parlano da soli. Guardando dentro il documento contabile si apprende che su un totale di 1,7 milioni di accertamenti (il cento per cento di quanto notificato nel quinquennio 2006-2010), 650mila (38%) sono stati ignorati dai destinatari. Il che, in termini di valore, ha significato, altresì, che su un totale addebitato di 202 miliardi (sanzioni comprese), la quota degli accertamenti per evasione fiscale rimasti privi di reazione, e dunque “nati morti” all’origine, è stata di 99 miliardi, pari al 49 per cento del totale.