Crisi: i rubinetti delle banche sono sempre più chiusi, da gennaio 2011 i prestiti alle imprese sono diminuiti di 70,7 miliardi

NOTA

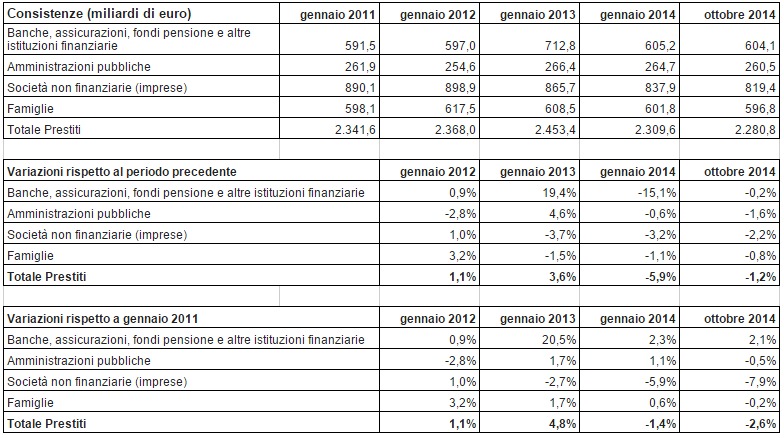

Nonostante il perdurare della crisi economica, i rubinetti delle banche italiane continuano a restare sempre più chiusi. Da gennaio a ottobre di quest’anno il volume complessivo dei prestiti si infatti è ridotto di ulteriori 29 miliardi (-1,2%), passando da 2.309,6 a 2.280,8 miliardi di euro. La stretta creditizia ha colpito in particolare tanto le imprese – passando da 837,9 a 819,4 miliardi (-2,2%) – quanto le famiglie, passando da 601,8 a 596,8 miliardi (-0,8%). Lo rivela un’analisi del centro studi “ImpresaLavoro” su elaborazioni di dati Bankitalia.

Rispetto poi al gennaio 2011, il volume complessivo dei prestiti risulta complessivamente ridotto di 61 miliardi di euro, essendo passato da 2.341,6 a 2.280,8 miliardi di euro (-2,6%). In questo periodo i rubinetti delle banche si sono ulteriormente chiusi in particolare per le imprese (-7,9%, pari a -70,7 miliardi di euro) e hanno ridotto il loro sostegno anche per le famiglie (-0,2%, pari a -1,3 miliardi di euro) e le pubbliche amministrazioni (-0,5%, pari a -1,4 miliardi di euro). Al tempo stesso si è invece registrato un sensibile aumento dei prestiti tra banche e altre istituzioni finanziarie (+ 2,1%, pari a +12,6 miliardi di euro).

«Ancora ieri le banche italiane hanno ricevuto in prestito dalla Bce nuova liquidità per 26,5 miliardi di euro, nell’ambito di un’azione di rifinanziamento con scadenza a 4 anni finalizzata a riportare il credito alle imprese, che nonostante tutto si ostinano a investire e a produrre» osserva Massimo Blasoni, presidente di “ImpresaLavoro”. «Adesso occorre agire rapidamente per non vanificare questa operazione, così ripristinando almeno parzialmente i livelli di credito pre-crisi».