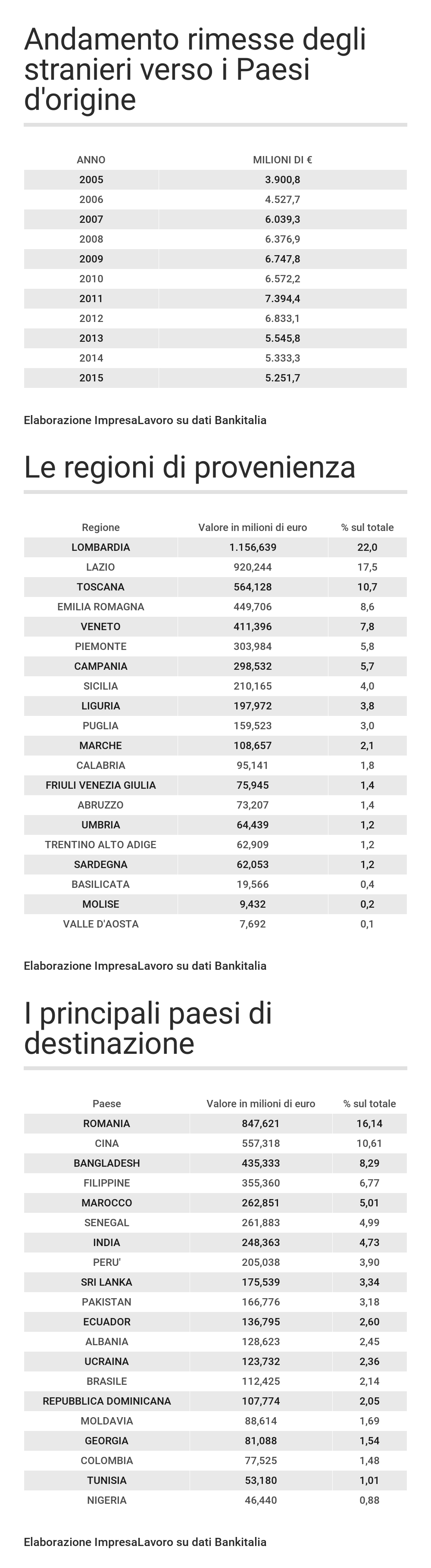

Immigrazione: 64,5 miliardi di euro di rimesse dal 2005 al 2015. Italia al terzo posto in Europa per volume, dopo Francia e Spagna

Dal 2005 al 2015 (ultimo dato disponibile) le rimesse dei lavoratori stranieri in Italia ai loro Paesi di origine hanno raggiunto la cifra considerevole di 64,522 miliardi di euro. Lo rivela un’analisi del Centro Studi “ImpresaLavoro” su elaborazione di dati Bankitalia. Osservando la ripartizione per anno, si osserva come la crisi economica italiana abbia comportato negli ultimi anni una significativa contrazione delle somme inviate da questi lavoratori alle loro famiglie di origine: dai 7,394 miliardi del 2011 ai 6,833 miliardi del 2012 (-7,6%) fino ai 5,251 miliardi del 2015 (-28,98%). Stime prudenziali contenute in alcuni paper pubblicati dalla Banca d’Italia sembrano suggerire che a queste cifre che transitano via intermediari ufficiali (money transfer, banche, poste) vadano aggiunti circa 700 milioni l’anno di rimesse che sarebbero inviate all’estero tramite canali “informali”.

Limitatamente a quest’ultimo anno, si osserva inoltre come i lavoratori stranieri che hanno trasferito in patria il maggior quantitativo di denaro siano stati quelli residenti in Lombardia (1 miliardo e 156,6 milioni), nel Lazio (920,2 milioni), in Toscana (564,1 milioni), in Emilia-Romagna (449,7 milioni), in Veneto (411,3 milioni) e in Piemonte (303,984 milioni). Quanto alle diverse nazionalità, nella classifica stilata dal Centro studi ImpresaLavoro (che contempla cittadini di 229 nazionalità differenti) risulta che nel 2015 i lavoratori stranieri in Italia che hanno trasferito in patria il maggior quantitativo di denaro sono quelli romeni (847,621 milioni), cinesi (557,318 milioni), bengalesi (435,333 milioni) e filippini (355,360 milioni). A seguire, fortemente distanziati, si collocano quelli provenienti dal Marocco (262,851 milioni), dal Senegal (261,883 milioni), dall’India (248,363 milioni), dal Perù (205,038 milioni), dallo Sri Lanka (175,539 milioni) e dal Pakistan (166,776 milioni).

Decisamente più contenute risultano invece le somme di denaro che i lavoratori provenienti dai principali Paesi dell’Unione europea hanno trasferito in patria nell’ultimo anno: al primo posto della classifica risultano i polacchi (43,123 milioni) seguiti dai bulgari (41,940 milioni), dagli spagnoli (40,143 milioni), dai tedeschi (29,208 milioni), dai francesi (27,711 milioni), dai britannici (21,135 milioni) e infine dai greci (8,966 milioni). Ampliando il confronto a livello europeo, emerge inoltre come le rimesse inviate all’estero dai lavoratori stranieri residenti in Italia siano elevate in confronto a quelle di altri Paesi. L’Italia è infatti al terzo posto per volume di rimesse verso l’estero dopo la Francia e, seppur di misura, la Spagna.