Titoli di Stato, quelli italiani sono i terzi più acquistati dalla BCE: 3,6 miliardi al mese, pari al 16,2%

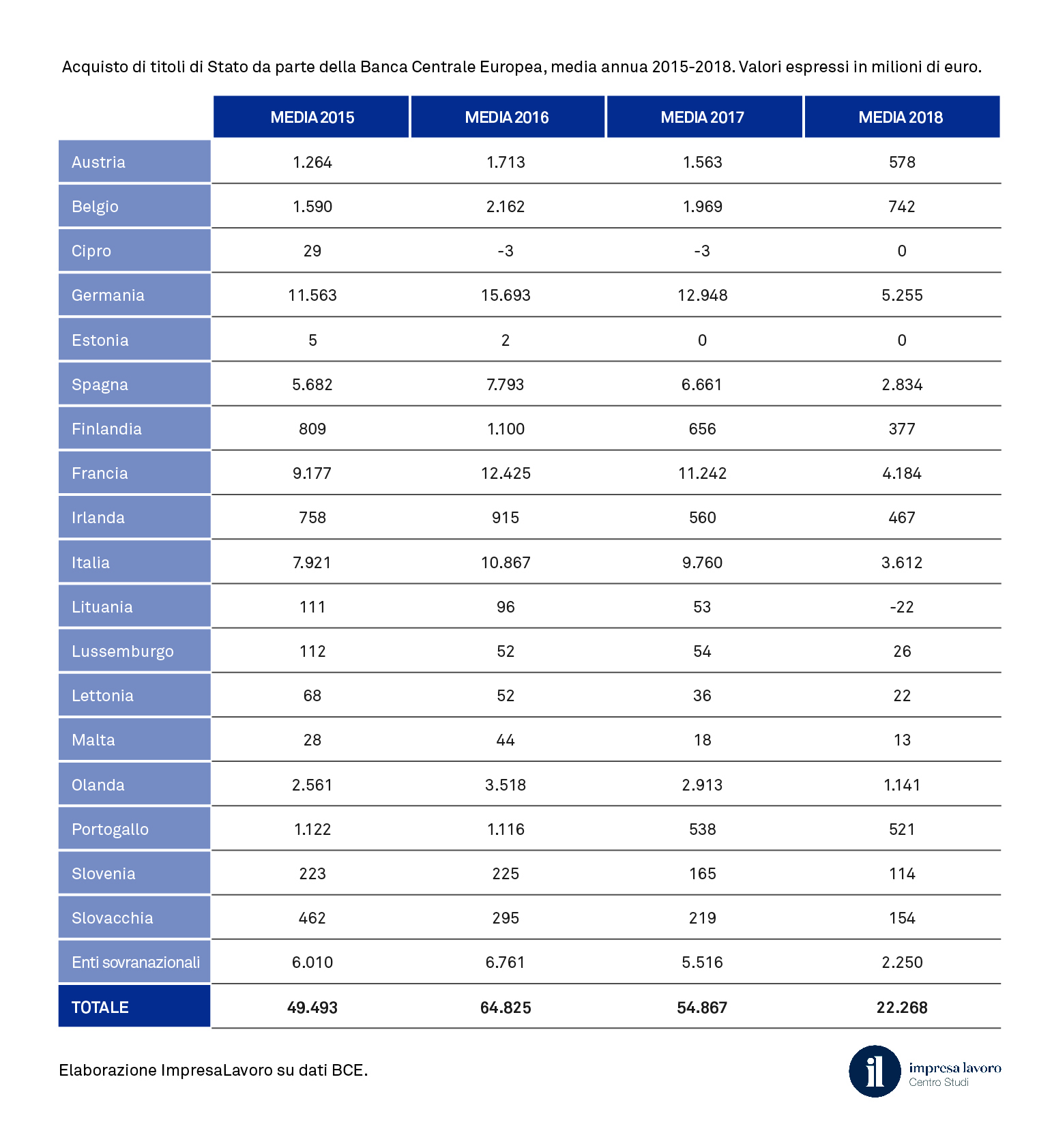

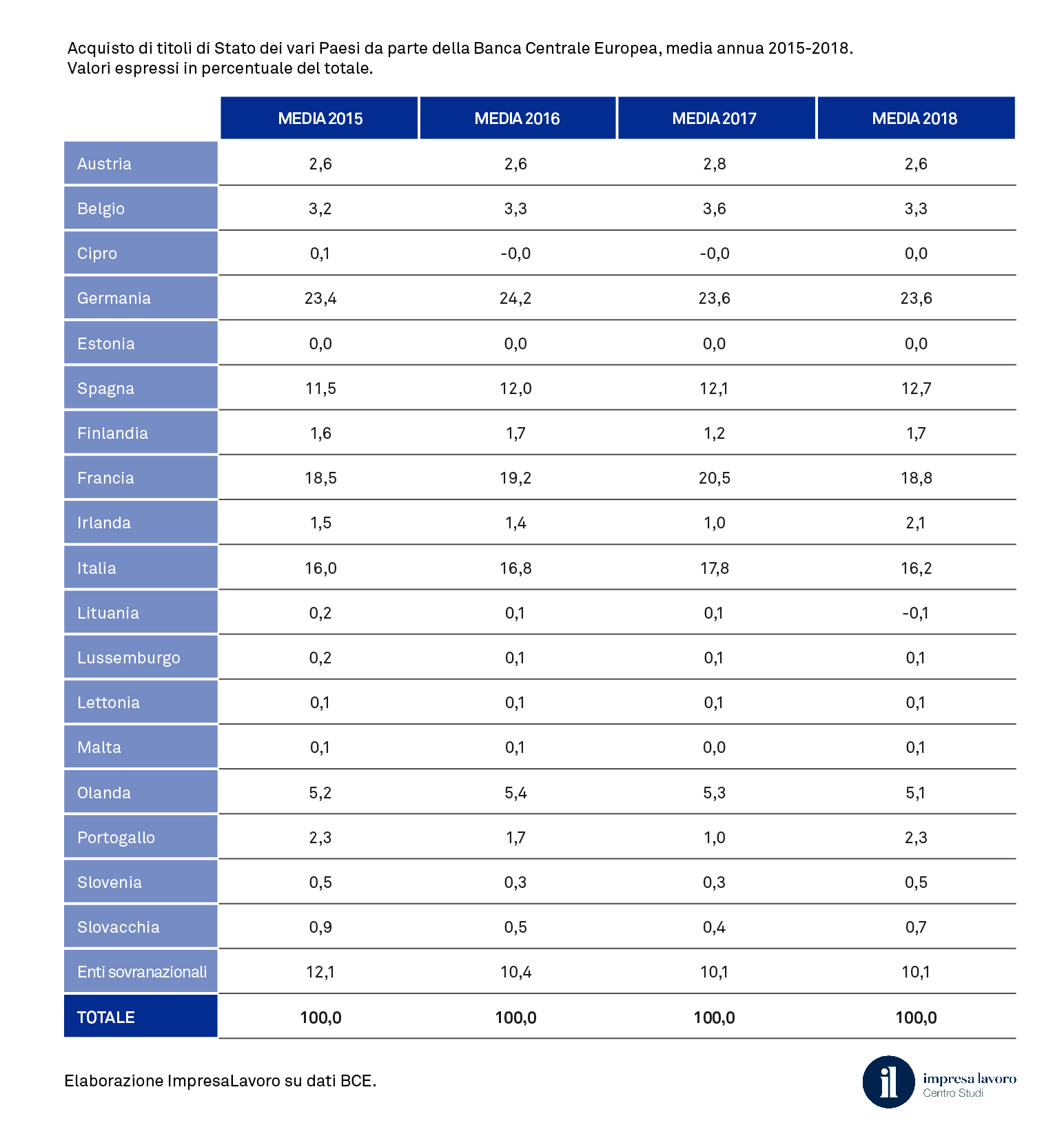

Nei primi cinque mesi di quest’anno la Banca Centrale Europea ha acquistato in media titoli di Stato italiani per 3,612 miliardi di euro mensili, una cifra pari al 16,2% degli acquisti totali e che colloca il nostro Paese al terzo posto in questa particolare classifica. Lo rivela una ricerca del Centro studi ImpresaLavoro realizzata su elaborazione di dati della Banca Centrale Europea.

Nello stesso periodo di tempo la BCE ha effettuato in media ogni mese acquisti superiori soltanto in titoli di Stato tedeschi (5,255 miliardi di euro mensili, pari al 23,6% del totale) e francesi (4,184 miliardi di euro mensili, pari al 18,8% del totale). A seguire quelli spagnoli (2,834 miliardi di euro mensili, pari al 12,7%) mentre in tutti gli altri Paesi europei si sono registrati acquisti pari o inferiori al 5% del totale.

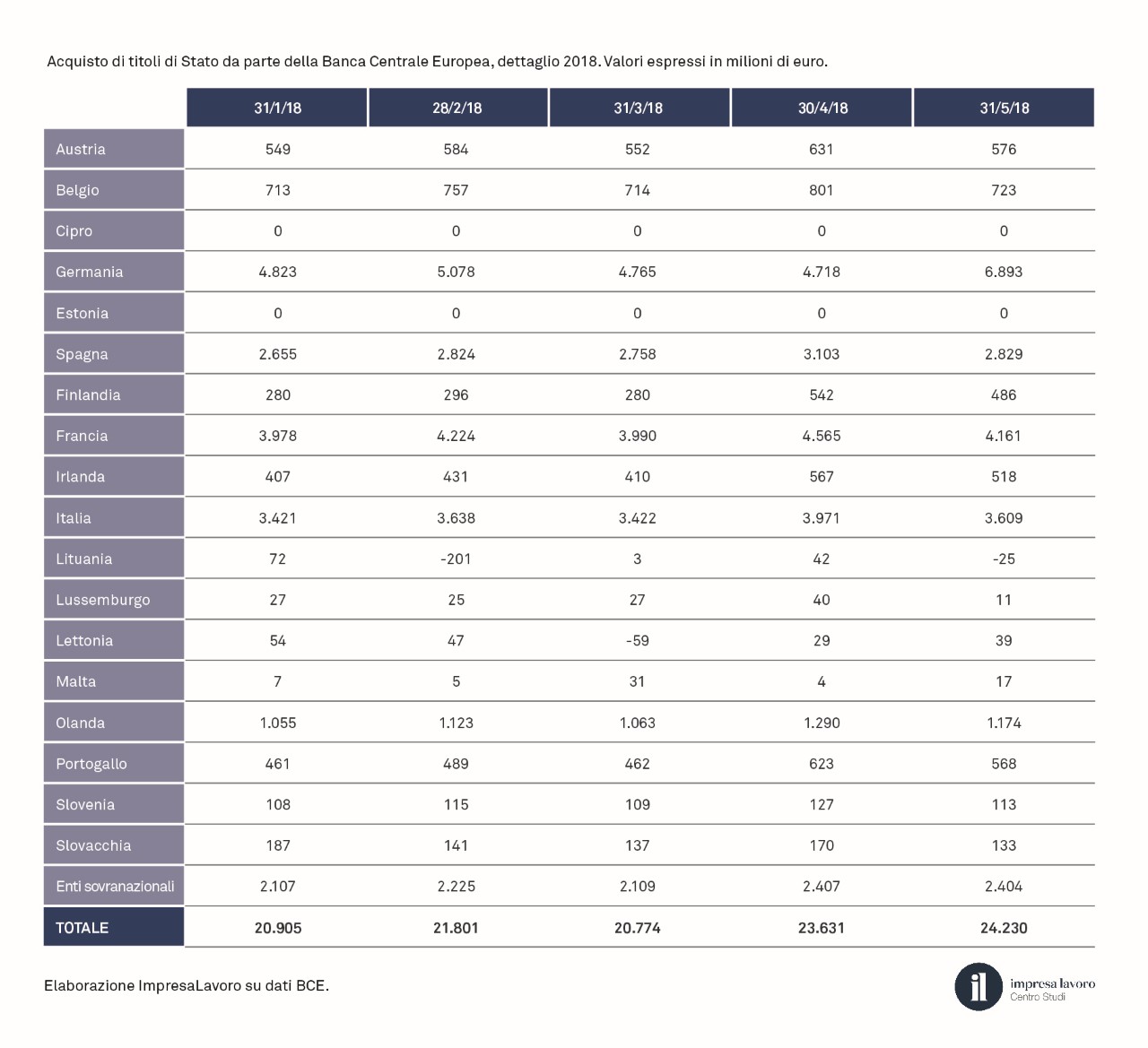

Limitatamente allo scorso mese di maggio, la BCE ha acquistato titoli di Stato italiani per un valore pari a 3,609 miliardi di euro: 362 milioni di euro in meno rispetto ad aprile ma quasi 190 milioni in più rispetto al dato di gennaio e marzo. Sempre a maggio la BCE ha invece ridotto l’acquisto di titoli di Stato in Austria (-55 milioni di euro), Belgio (-78 milioni), Olanda (-116 milioni), Spagna (-274 milioni) e Francia (-404 milioni). Si è invece registrato un contemporaneo aumento di acquisto di titoli di Stato tedeschi (+2,175 miliardi), dovuto alla scadenza di un significativo ammontare di bond i cui proventi dovevano necessariamente essere reinvestiti in titoli del Paese stesso.

Come noto, i titoli che la BCE possiede di un determinato Paese devono essere proporzionati alla percentuale di capitale azionario della BCE che questo detiene e che a sua volta è legato alle dimensioni di ogni singola economia (PIL e popolazione). Per quanto riguarda gli acquisti complessivi di titoli, non si registrano pertanto nel tempo variazioni significative rispetto a valori di riferimento predefiniti.

L’unico elemento che ha pesato e continuerà a pesare in modo sempre più significativo sul contenimento generalizzato degli acquisti di Btp rispetto al passato è quindi la riduzione graduale del QE per motivi di politica monetaria. Il programma di acquisti straordinari era infatti iniziato a marzo 2015 con un target di 60 miliardi al mese per poi salire a 80 miliardi mensili da aprile 2016 a marzo 2017. Si è tornati a 60 miliardi alla fine del 2017. Da gennaio di quest’anno però i miliardi mensili si sono ridotti a 30 e questo ammontare di acquisti rimarrà inalterato solo fino a settembre 2018 per poi ridursi a 15 miliardi e addirittura azzerarsi con la fine dell’anno. Queste variazioni trovano conferma nei dati medi annuali della BCE che indicano infatti per l’Italia acquisti medi mensili pari a 3,612 miliardi mensili nel 2018. Erano 9,760 nel 2017 e 10,867 nel 2016. Gli acquisti attuali rispetto alla media del 2016 si sono quindi ridotti a un terzo.

«Questi dati sfatano alcune false notizie su presunti cambiamenti nel programma di acquisti di titoli italiani da parte della BCE a seguito dell’insediamento del nuovo governo» osserva Massimo Blasoni, imprenditore e presidente del Centro Studi ImpresaLavoro. «Entro qualche mese la Banca Centrale Europea non acquisterà più ulteriori titoli di Stato italiani, con la conseguenza di un probabile aumento dello spread. Le nuove aste di titoli offriranno rendimenti superiori che si tradurranno in maggiori interessi da pagare e conseguentemente in maggior spesa pubblica».