Jobs Act, le virtù e i molti limiti

di Massimo Blasoni – Metro

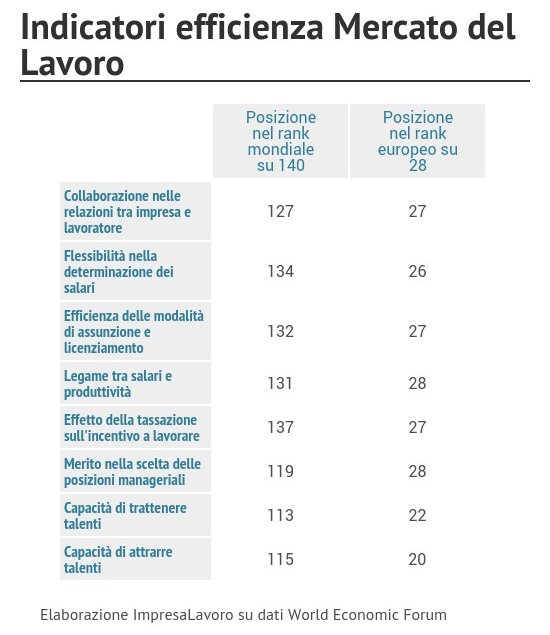

Anche grazie al Jobs Act, nell’ultimo anno l’efficienza nel nostro mercato del lavoro ha guadagnato 10 posizioni a livello internazionale. Attenti però a festeggiare. Nell’ultima classifica pubblicata dal World Economic Forum restiamo ancora una volta ultimi in Europa e ci collochiamo al 126esimo posto su 140 Stati censiti nel mondo: subito dopo il Marocco, El Salvador e l’Isola di Capo Verde e a un livello leggermente superiore a quelli di Turchia, Uruguay e Bolivia.