Indice della Libertà Fiscale 2016

Introduzione

Introduzione

Nel 2015 ImpresaLavoro, avvalendosi della collaborazione di ricercatori e studiosi di dieci diversi Paesi europei, ha elaborato il primo Indice della Libertà Fiscale. Un lavoro, questo, che si proponeva di monitorare la “questione fiscale” in Europa muovendo dall’assunto che la crisi che sta conoscendo il Vecchio Continente è difficilmente comprensibile senza una riflessione seria sul peso che lo Stato ha assunto nella vita dei cittadini e su quanto il prelievo pubblico sulla ricchezza prodotta rischi di essere il vero tratto che distingue la Vecchia Europa da blocchi di paesi decisamente più dinamici e competitivi del nostro.

Nella versione 2016 dell’Indice della Libertà Fiscale, si è scelto di allargare il numero dei paesi esaminati, passando dai dieci ritenuti rappresentativi del 2015 ai 29 di quest’anno. L’analisi di un numero così ampio di economie permette, rispetto a quanto fatto nel 2015, di allargare lo sguardo e di monitorare efficacemente la questione fiscale in pressoché tutti i paesi che compongono il continente geografico europeo. Non solo: emergono in questo modo anche le differenze tra chi sta dentro il sistema dell’Unione Europea e chi sta fuori, tra i paesi che hanno adottato l’Euro e quelli che, invece, hanno scelto di mantenere la propria autonomia monetaria.

Metodologia

L’Indice della Libertà Fiscale è stato realizzato muovendo da sette diversi indicatori, ognuno dei quali analizza e monitora un aspetto specifico della questione fiscale. Il Paese migliore in un determinato indicatore riceve il punteggio massimo attribuito a quel settore. Alle altre economie viene attribuito un punteggio secondo il meccanismo della proporzionalità inversa: più un Paese si allontana dal migliore, meno punti riceve. Si tratta di una scelta che punta a privilegiare le buone esperienze, anzi: le migliori esperienze, presenti in Europa. Questo perché disegnare a tavolino valori di riferimento e su questi analizzare gli scostamenti da un teorico “sistema fiscale perfetto” portava con sé il rischio di traguardarsi costantemente ad un mondo che non c’è. Si è preferito, invece, partire dai livelli di libertà fiscale già raggiunti e definire quelli come benchmark: se in sette economie europee è possibile contenere la tassazione sulle imprese sotto il 30% degli utili prodotti, allora significa che si può ragionevolmente fare anche negli altri paesi.

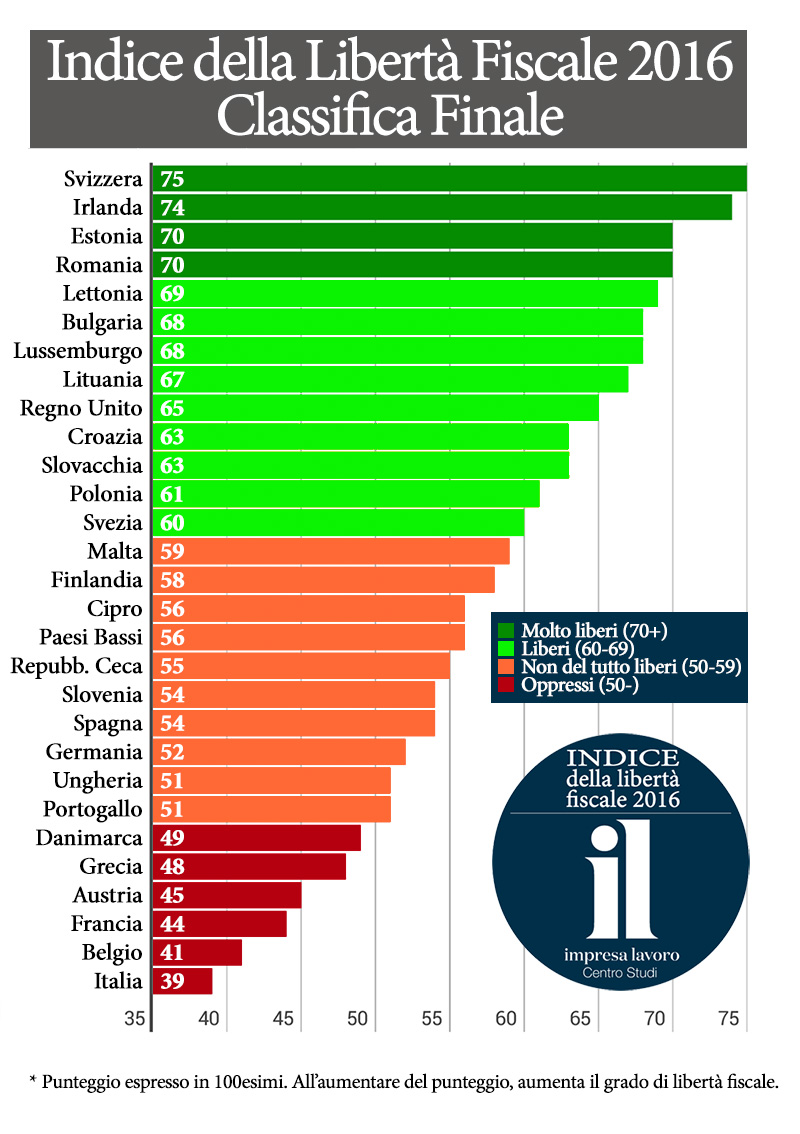

La somma dei singoli indicatori restituisce, per ogni economia esaminata, il tasso di libertà fiscale elaborato su base 100. Più alto è il valore ottenuto da uno Stato (più vicino a 100) , più i suoi cittadini sono liberi dal punto di vista fiscale. Il ranking che ne deriva divide i paesi in quattro macro aree: paesi fiscalmente molto liberi (oltre 70 punti su 100), paesi fiscalmente liberi (tra 60 e 69 punti), paesi fiscalmente non del tutto liberi (tra 50 e 59 punti), paesi fiscalmente oppressi (sotto i 50 punti).

Gli indicatori

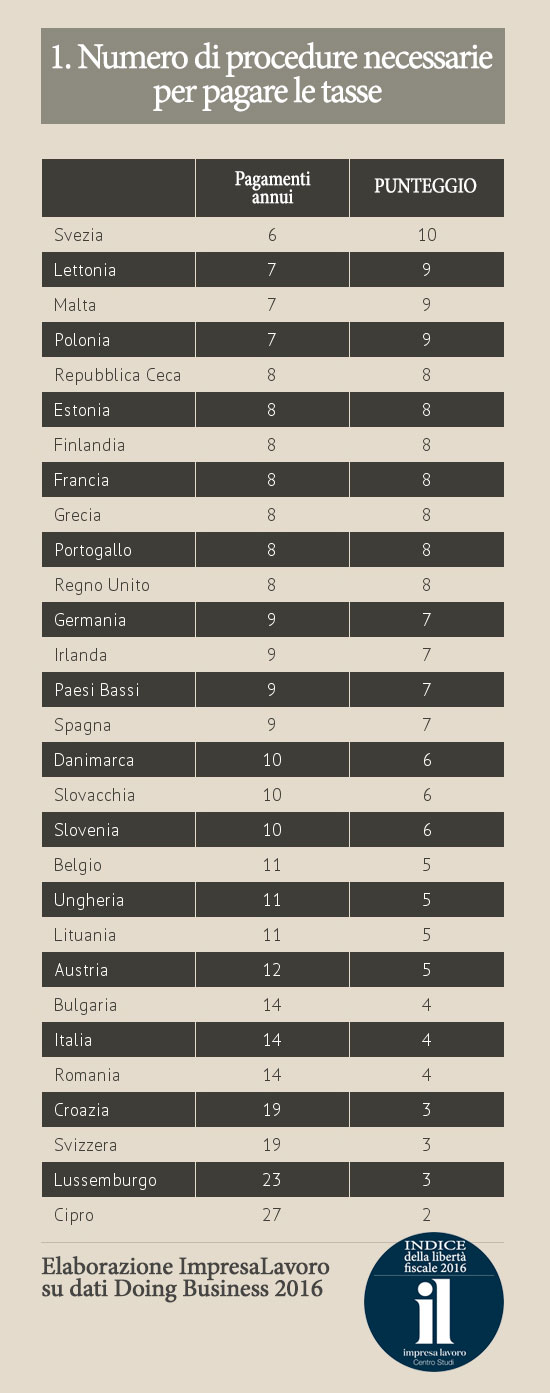

I primi due indicatori, numero di procedure e numero di ore necessarie a pagare le tasse, si riferiscono al carico burocratico che le imprese devono sostenere per essere in regola con il Fisco del loro paese. Questi indicatori attribuiscono al paese migliore 10 punti.

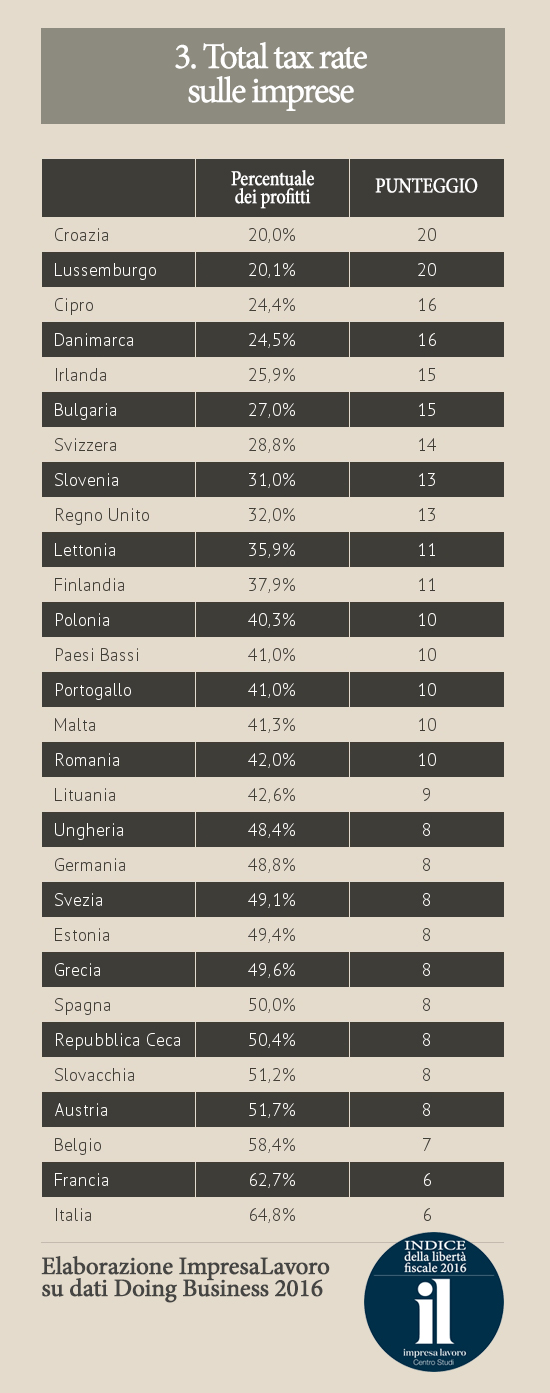

Il terzo indicatore analizza il Total Tax Rate cui sono sottoposte le imprese dei paesi esaminati. Con questo indicatore si identifica la quota di profitti che una media azienda paga ogni anno allo stato sotto forma di tasse e contributi sociali. Al paese con il Tax Rate più basso sono attribuiti 20 punti.

Il quarto indicatore, Costo per pagare le tasse, stima quanto una media impresa debba spendere in procedure burocratiche per essere in regola con il Fisco. Il tempo che le aziende occupano per sbrigare pratiche burocratiche si traduce in un costo diretto, in questo caso di personale, che incide negativamente sulla competitività di un sistema. Si tratta di una sorta di tassa sulle tasse: il peso dello Stato nelle attività imprenditoriali, infatti, va ben oltre il solo valore nominale del prelievo fiscale. Anche il tempo perso è monetizzabile e rende il sistema fiscale di riferimento più o meno libero. Al paese migliore in questo indicatore sono attribuiti 10 punti.

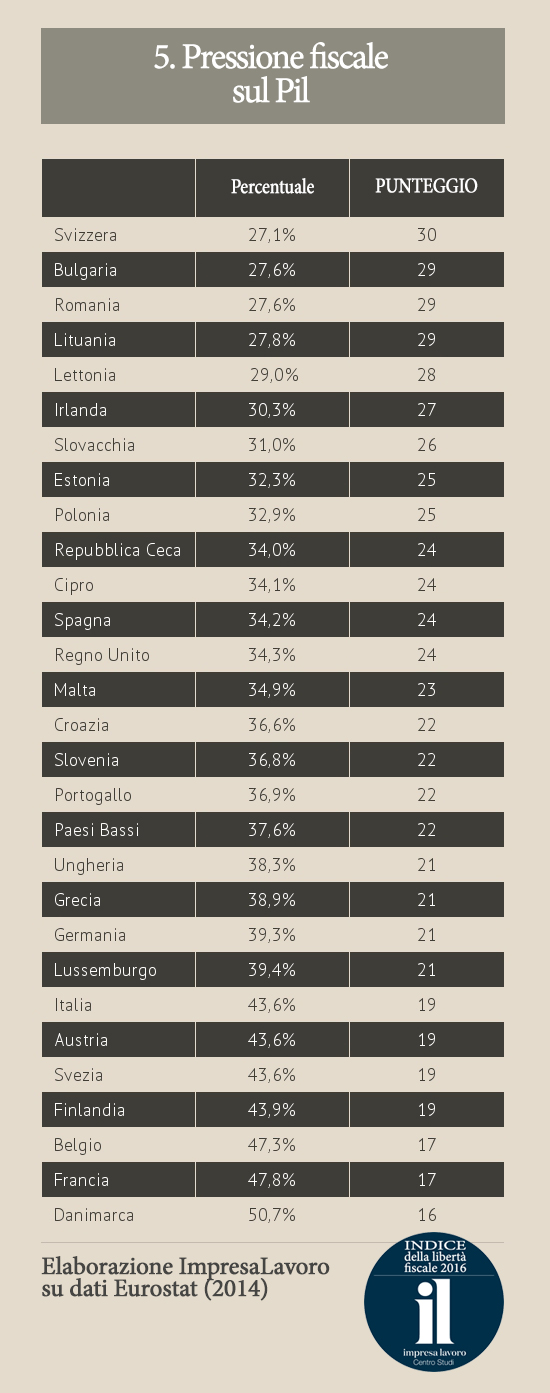

Il quinto indicatore, la Pressione Fiscale in percentuale del Prodotto Interno Lordo, assegna al miglior paese ben 30 punti. Si tratta dell’indicatore più importante, sia in termini di punteggio che sostanziale, perché misura le dimensioni della tassazione complessiva sulla ricchezza prodotta da un paese.

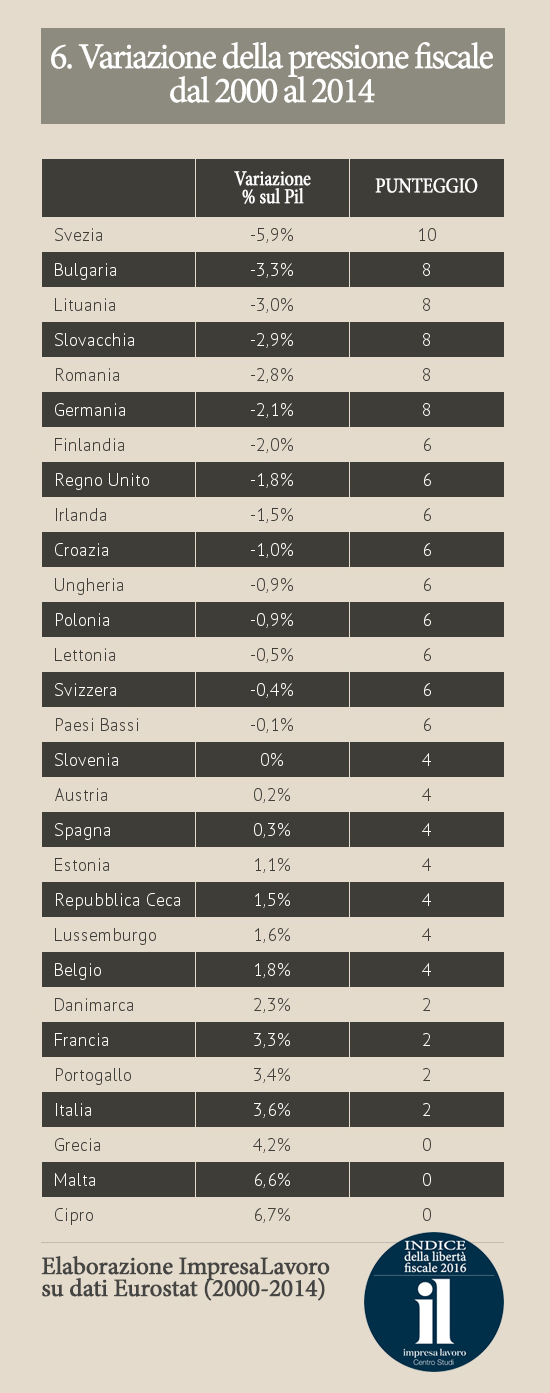

Il sesto indicatore è sempre riferito alla Pressione Fiscale in percentuale al Pil, vista qui in termini dinamici e non statici, e misura quanto il prelievo complessivo è cresciuto dal 2000 ad oggi. E’ un indicatore particolarmente rilevante perché traccia gli sforzi che un paese sta compiendo (o non sta compiendo) per ridurre il peso dell’oppressione tributaria sui propri cittadini. Per capire l’importanza di questo tipo di indicatore basti riflettere sul fatto che un paese come la Svezia, considerato da tutti come la patria di tasse elevate in cambio di migliori servizi, dal 2000 ad oggi ha tagliato la sua pressione fiscale di quasi 6 punti percentuali di Pil. Al miglior paese in questo indicatore vengono attribuiti 10 punti.

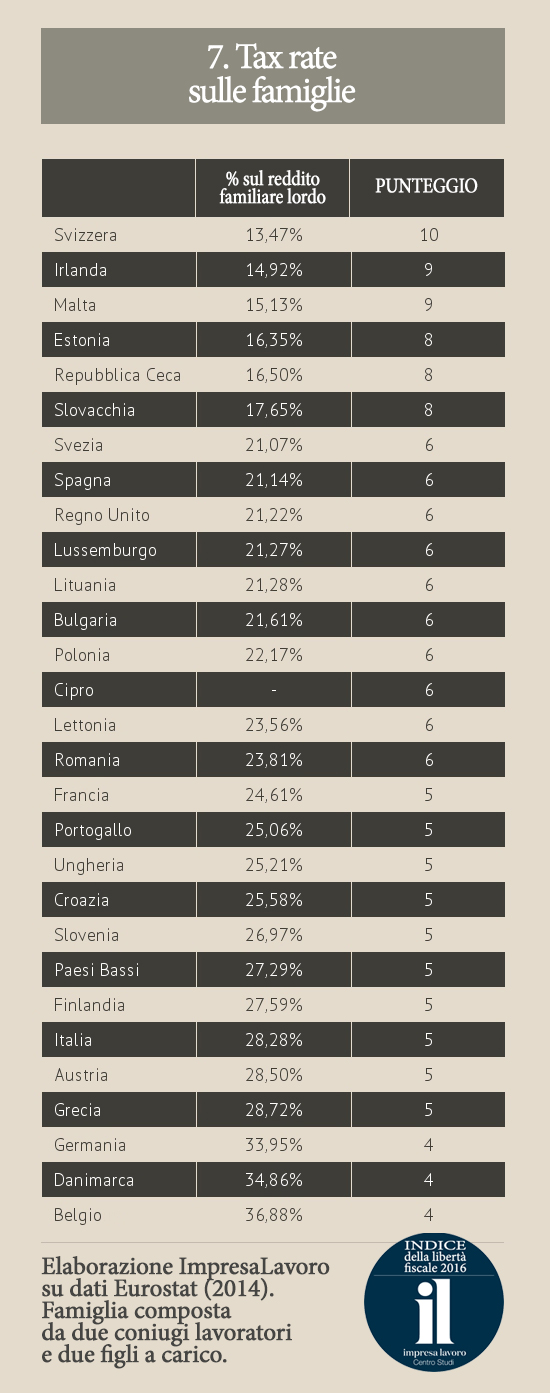

Settimo e ultimo indicatore è quello relativo alla pressione fiscale sulle famiglie, intesa come la percentuale di tasse sul reddito familiare lordo che paga un nucleo tipo (due genitori che lavorano con due figli a carico). Al paese più “family friendly” sono attribuiti 10 punti.

Per realizzare questo indice sono stati utilizzati i database Eurostat e Doing Business (Banca Mondiale).