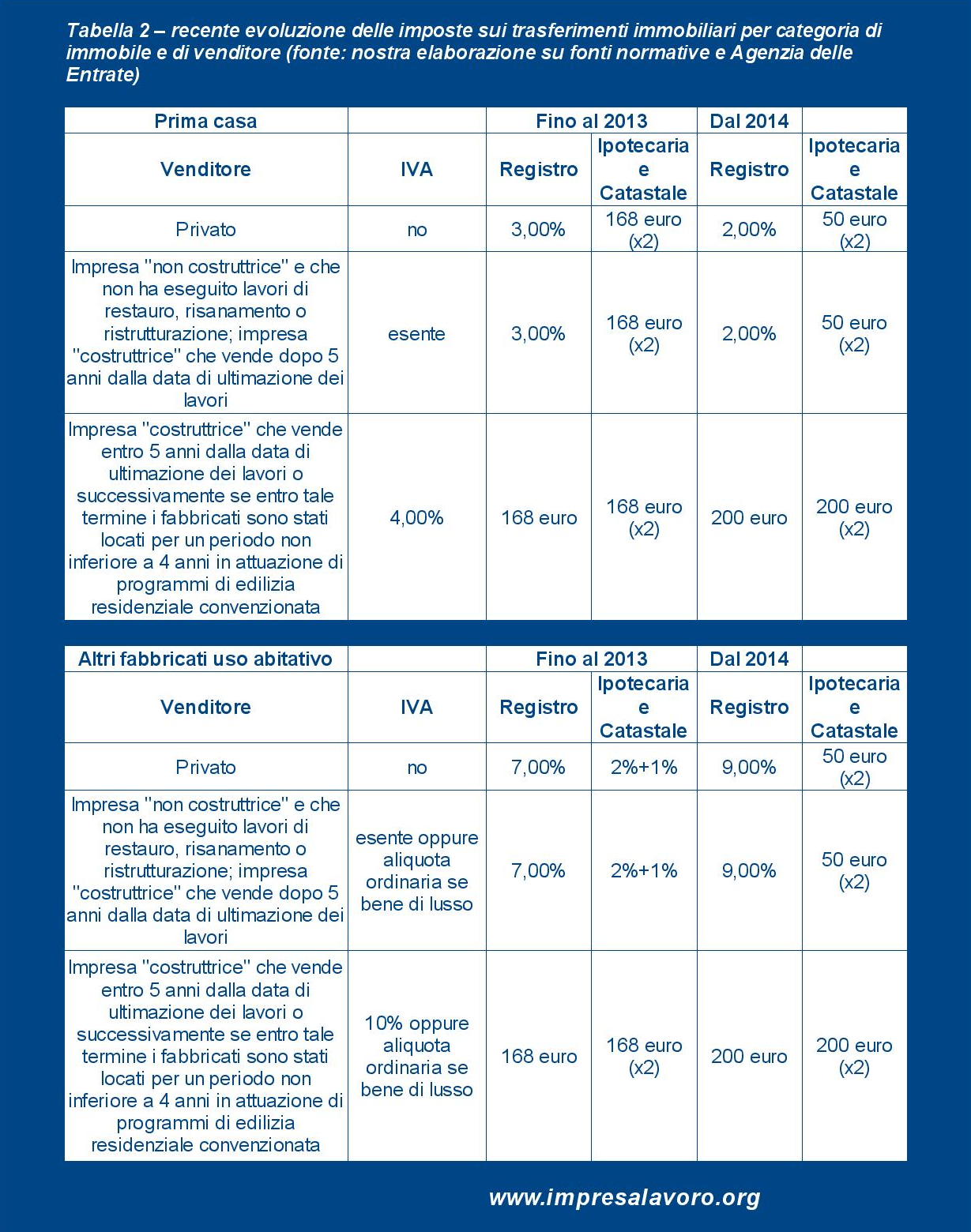

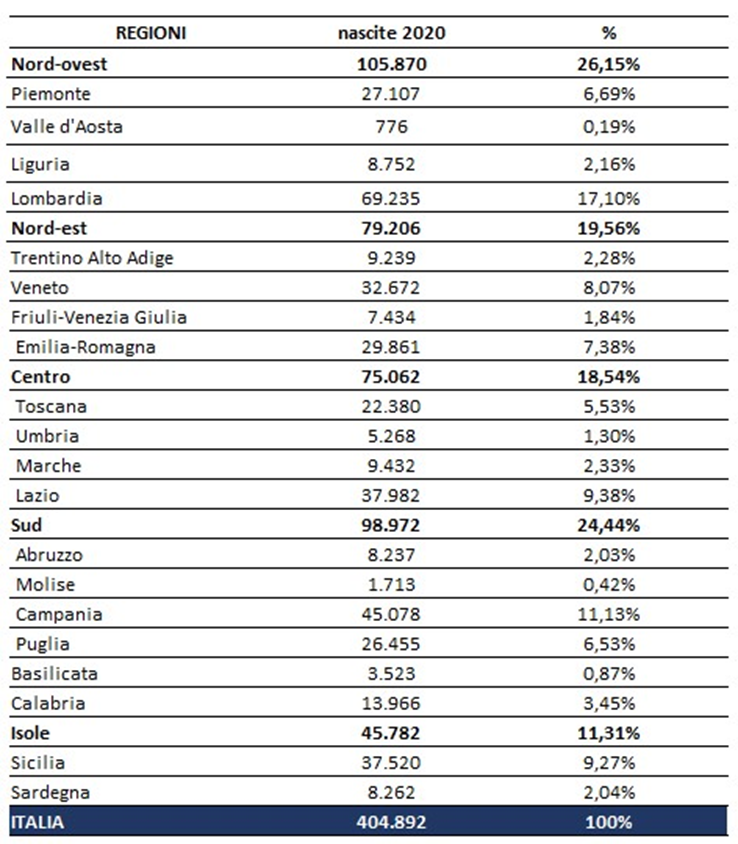

Diminuiscono le nascite a causa della Pandemia. I nati da genitori stranieri sono di più al Nord

A livello nazionale, il totale delle nascite durante il 2020 è di 404.892, in diminuzione rispetto all’anno precedente (417.614). Il Nord-ovest detiene il maggior numero di nascite in comparazione con il resto d’Italia (26,15% del totale). A seguire il Sud (24,44%), il Nord-est (19,56%), il Centro (18,54%) e le Isole (11,31%).

La regione che registra la percentuale più elevata rispetto al totale delle nascite è la Lombardia (17,1%), seguita dalla Campania (11,13%), dalla Sicilia (9,27%) e dal Veneto (8,07%). Tuttavia, si evince che le regioni con il numero più basso di nuovi nati sono la Valle d’Aosta (0,19%), il Molise (0,42%), la Basilicata (0,87%), l’Umbria (1,30%) e il Friuli-Venezia Giulia (1,84%).

Lo rivela una ricerca del Centro studi ImpresaLavoro dell’imprenditore Massimo Blasoni, realizzata su elaborazione di dati Istat.

Picchi bassi a causa della pandemia

La media annua della diminuzione delle nascite dal 2009 al 2019 è di -2,8%. A seguito del picco dei contagi di marzo 2020, vi è stata una ripercussione anche sulle nascite con una discesa evidente tra novembre e dicembre 2020 (-9,5%). Il picco più basso risulta essere a gennaio 2021 (-13,6%). Dai dati si evince una ripresa a marzo e aprile 2021 (4,5% e 1% rispettivamente), per poi tornare in negativo nei mesi successivi.

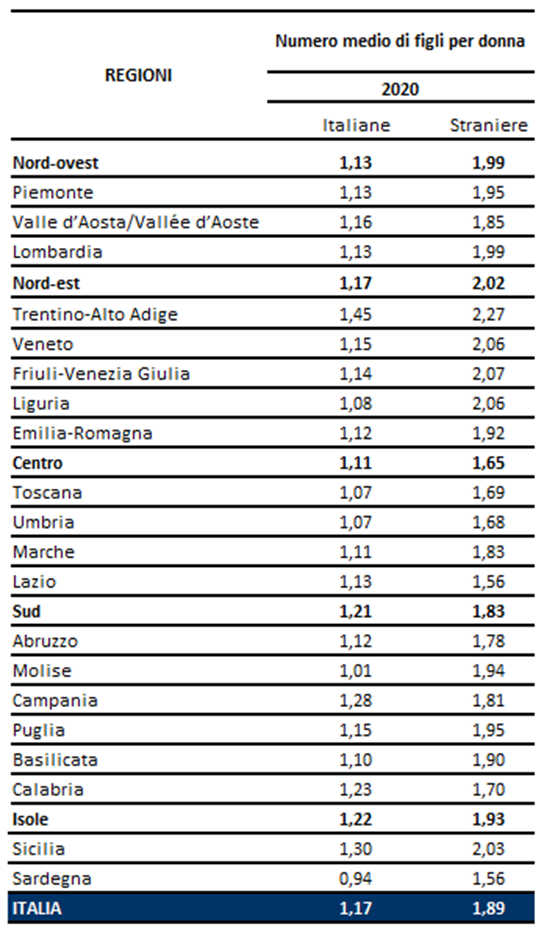

Divario fra madri italiane e straniere

In Italia il numero di figli medio per donna è inferiore per le italiane rispetto alle straniere (1,17 e 1,89 rispettivamente). La regione in cui le italiane e le straniere hanno più figli è il Trentino-Alto Adige (1,45 e 2,27). Sotto la media nazionale, le italiane con il numero minore di figli si trovano in Sardegna (0,94), in Molise (1,01), in Toscana e Umbria (1,07). Al contrario, le straniere hanno meno figli in Lazio e Sardegna (1,56), Toscana (1,69) e Calabria (1,70).

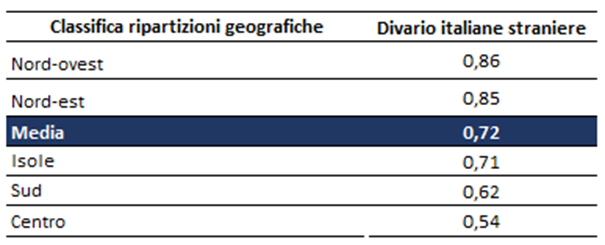

La classifica italiana rispetto al divario dei nati da genitori italiani e stranieri mostra una differenza maggiore al Nord (ovest 0,86 ed est 0,85), rispetto alla media nazionale tra le italiane e straniere (0,72). Il gap minore si nota al Centro Italia con 0,54.

«Il decremento delle nascite durante la pandemia» – commenta l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro – «è la riprova che l’incertezza sul futuro pesa enormemente sulla scelta di avere dei figli. Tra qualche mese sapremo se anche la guerra in Ucraina avrà contratto ulteriormente il numero dei nuovi nati».