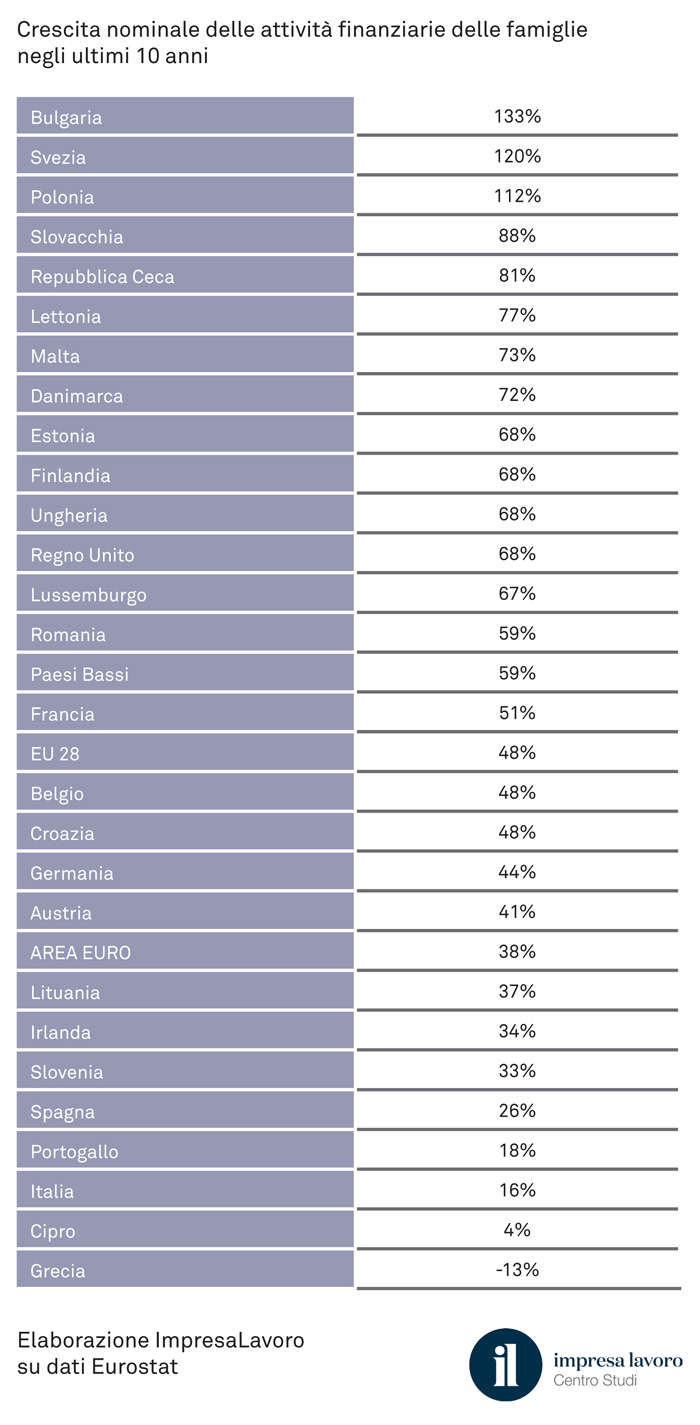

Attività finanziarie famiglie: Italia sesta in Europa in rapporto al Pil ma terz’ultima per tasso di crescita negli ultimi dieci anni

Dopo un periodo di stagnazione, le attività finanziarie delle famiglie italiane (depositi, investimenti in titoli, azioni e obbligazioni) hanno finalmente recuperato e superato il livello che avevano nel 2008, alla vigilia della grande crisi economica. Negli ultimi dieci anni sono infatti cresciute del 16% (passando da 3.677 a 4.270 miliardi di euro), per un valore complessivo che ci colloca al terz’ultimo posto in Europa. Se rapportate invece al nostro Pil, queste registrano invece uno dei valori più alti d’Europa (249%), collocando l’Italia al sesto posto della graduatoria. Sono questi i principali risultati di un’analisi del Centro studi ImpresaLavoro su elaborazione di dati Eurostat.

Confrontando i dati delle attività finanziarie delle famiglie italiane con quelle negli altri Paesi europei si nota come negli ultimi dieci anni soltanto a Cipro sia stata registrata una crescita percentuale inferiore alla nostra (+4%). In Grecia, invece, la ricchezza finanziaria delle famiglie è tuttora inferiore al periodo pre-crisi: -13% (-37,7 miliardi di euro). Sempre dal 2008 al 2018, le famiglie di alcuni Paesi dell’Europa dell’Est hanno invece raddoppiato i volumi della loro ricchezza – come è avvenuto in Bulgaria (+133%) e in Polonia (+112%) – mentre quelle residenti in economie più mature hanno registrato incrementi netti inferiori ma comunque considerevoli. Rispetto a dieci anni fa le famiglie britanniche sono ad esempio più ricche di 3.071 miliardi (+68%), quelle francesi di 1.838 miliardi (+51%) e quelle tedesche di 1.840 miliardi (+44%). L’incremento in termini relativi risulta molto rilevante anche in alcuni Paesi del Nord Europa come Svezia (+120%, pari a +739 miliardi) e Danimarca (+72%, ovvero +370 miliardi).

La classifica però cambia notevolmente se prendiamo in considerazione il rapporto tra le attività finanziarie delle famiglie e il Pil del loro Paese. In questo caso l’Italia si colloca al sesto posto, con un dato pari al 249%: uno dei valori più alti d’Europa, inferiore solamente a quelli registrati in Regno Unito (322%), Paesi Bassi (321%), Danimarca (297%), Svezia (+291%) e Belgio (288%). Le famiglie italiane, in rapporto al reddito nazionale, possiedono quindi più attività finanziarie della Francia (237%) e della Germania (185%). Molto più bassi sono invece i valori dei Paesi dell’Est Europa, la maggior parte dei quali riporta un dato inferiore al 120% come ad esempio Repubblica Ceca (116%), Polonia (98%), Slovacchia (83%) e Romania (66%).

«La ricchezza finanziaria delle famiglie italiane, pari a 4.270 miliardi, in rapporto al Pil è una delle più consistenti d’Europa. Se a questa si aggiungono le attività reali detenute dalle famiglie, pari circa a 6mila miliardi, la ricchezza totale dei nuclei familiari al netto delle passività finanziarie sfiora ormai i 10mila miliardi di euro» osserva l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Si tratta di un bel tesoretto che surclassa nei numeri l’enorme debito pubblico italiano ma che allo stesso tempo non dovrebbe essere trattato dallo Stato come un bancomat al quale attingere, spesso e volentieri, quando non si sa dove altro reperire le risorse».