Le riforme delle pensioni? Hanno ridotto la diseguaglianza

di Paolo Ermano*

Analizzando i dati della Banca d’Italia sulle Indagini sui Bilanci delle Famiglie Italiane dal 1977 al 2014 è stato possibile computare l’indice di Gini per la popolazione dei pensionati (vecchiaia, anzianità e reversibilità) e confrontarla con quello della popolazione dei lavoratori. Lo scopo della ricerca del Centro Studi ImpresaLavoro è quello di far emergere l’impatto del sistema pensionistico pubblico che sembra sempre più capace, grazie alle recenti riforme, di livellare le differenze di reddito all’interno della popolazione dei pensionati rispetto ai lavoratori. Contrariamente a quanto altri hanno evidenziato, e un po’ al senso comune, le recenti modifiche normative hanno reso la popolazione dei pensionati più omogenea dal punto di vista reddituale.

L’indagine

La presenza di un sistema pubblico che gestisce le pensioni di anzianità e vecchiaia rende la società più o meno diseguale? La domanda ha finora trovato poche risposte. L’anno scorso il Sole 24 Ore ha provato a misurare l’indice di concentrazione di Gini [1], la più nota misura della diseguaglianza economia, per il 2013 evidenziando come la popolazione di pensionati fosse caratterizzata da maggior diseguaglianza rispetto alla popolazione dei lavoratori. Purtroppo l’assenza di dettagli più precisi sulle modalità di calcolo utilizzate non ci ha permesso di comprendere come sia stato calcolato l’Indice di Gini da parte degli autori della ricerca pubblicata [2]. L’Istat e Banca d’Italia pubblicano studi che tengono conto dell’andamento dell’indice, non suddividendo però la popolazione indagata in sotto campioni [3].

Eppure il tema è importante per almeno tre ragioni. Innanzitutto, in Italia la spesa pubblica per le pensioni ammonta a circa €250 miliardi, di cui circa €180 miliardi sono spesi per le pensioni di anzianità, e ci si aspetterebbe che tanto denaro gestito dallo Stato sia indirizzato, fra i diversi obiettivi, anche a ridurre le diseguaglianza. Perché, se così non fosse, la gestione pubblica del sistema avrebbe una ragione in meno di esistere.

Secondo, con l’introduzione, avvenuta con la riforma Dini, del sistema contributivo nel nostro ordinamento, si sviluppa una difformità di trattamento generazionale fra vecchi e nuovi pensionati che durerà decenni, diversità che colpisce la sostanza dell’assegno pensionistico e che quindi modifica la distribuzione dei redditi della popolazione dei pensionati.

Terzo, le recenti modifiche della normativa sull’accesso alle pensioni di anzianità e vecchiaia potrebbero aver impattato sulla distribuzione dei redditi dei pensionati e conoscerne l’impatto è uno dei criteri per valutarne l’efficacia [4].

Per rispondere a questi interrogativi, il Centro Studi ImpresaLavoro ha analizzato il database della Banca d’Italia sulle Indagini sui Bilanci delle Famiglie Italiane dal 1977 al 2014. Grazie a questa preziosa e puntuale serie di dati, è possibile indagare per ogni anno il confronto fra l’Indice di Gini relativo al reddito disponibile netto e il reddito da pensione (vecchiaia, anzianità e reversibilità), dividendo il campione anche per sesso e ripartizione geografica [5].

Risultati

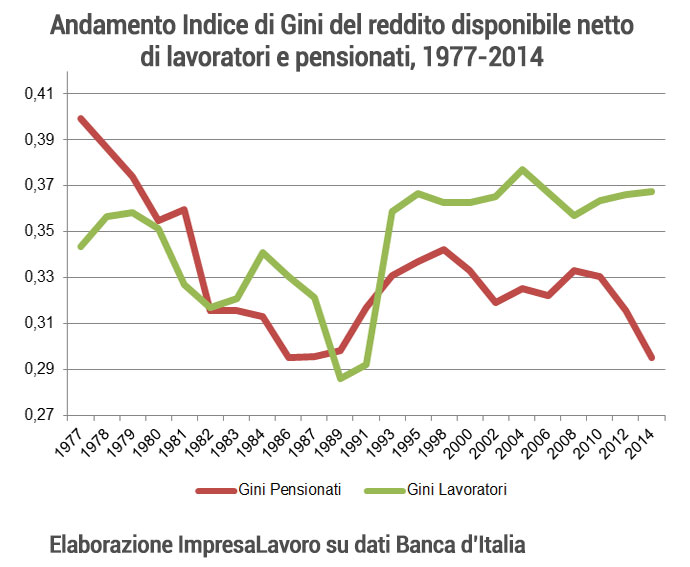

Dal grafico 1 possiamo già dare una parziale risposta ai quesiti appena avanzati.

Come si può osservare, il valore dell’indice di Gini misurato sul reddito delle due popolazioni, lavoratori e pensionati, evidenzia un percorso che dal 1977 al 2014 vede la popolazione dei pensionati ridurre il grado di diseguaglianza interna, passando da un valore di 0,40 a 0,30, contrariamente a quanto accade all’altra popolazione, quella dei lavoratori, per i quali l’indice cresce lievemente da 0,34 a 0,37.

Grafico 1

Da questa indicazione possiamo affermare che negli ultimi venti anni il sistema pensionistico relativo alla vecchiaia, anzianità e reversibilità, si è rivelato capace di ridurre la diseguaglianza della popolazione interessata in maniera significativa rispetto ai lavoratori.

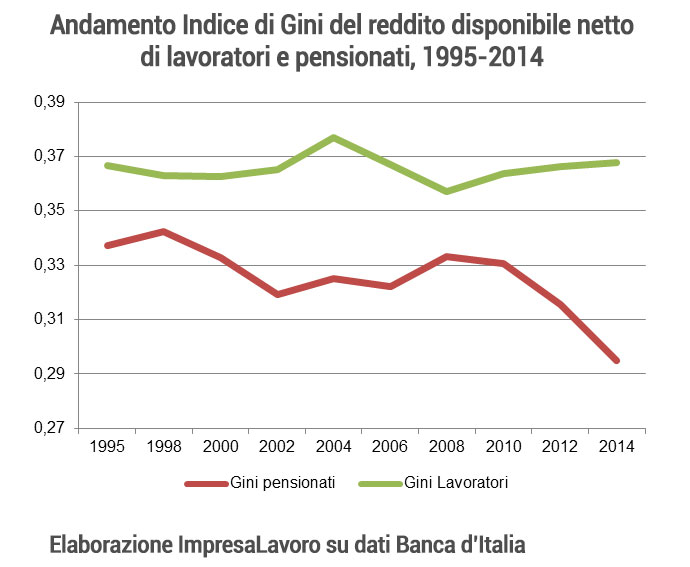

Il passaggio dal sistema retributivo a quello contributivo, iniziato con la riforma Dini del 1995, non sembra aver modificato significativamente la distribuzione dei redditi dei pensionati. Come si può osservare dal grafico 2, dal 1995 a oggi l’indice di Gini non segnala particolari movimenti, se non dopo 2010.

Grafico 2

Stando ai dati sulla spesa pensionistica forniti dall’Istat, dal 2010 l’importo medio annuo degli assegni di vecchiaia è cresciuto (2011-2013: +3%) per effetto dell’innalzamento dell’età pensionabile, riducendo così le differenze fra le pensioni più modeste e quelle più elevate. Questa progressione dell’importo versato ai pensionati può essere un indizio per giustificare una riduzione dell’ineguaglianza in questa popolazione.

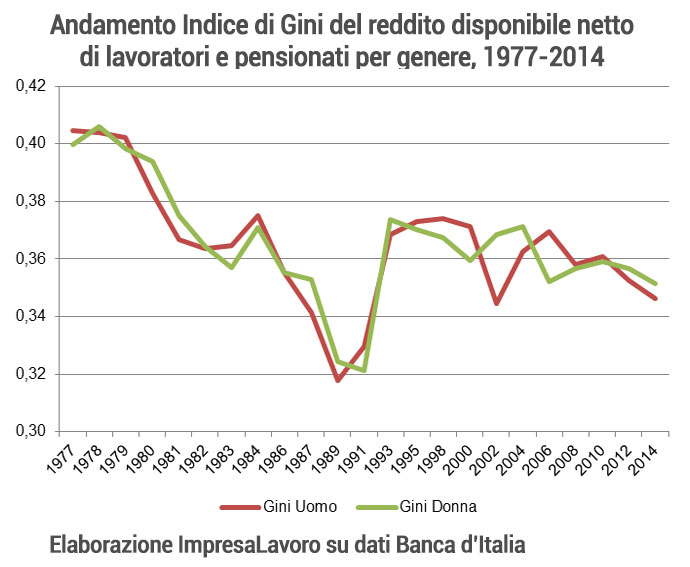

Se questo andamento continuerà, e se la spiegazione qui avanzata si rivelerà corretta, l’effetto redistributivo del passaggio dall’essere lavoratore all’essere pensionato sarà maggiore. Inoltre, da questo punto di vista, il passaggio dal contributivo al retributivo non sembra aver influenzato particolarmente la distribuzione del reddito fra i pensionati. Se andiamo ad analizzare nel dettaglio l’indice suddiviso per sesso (grafico 3) troviamo una sostanziale parità di genere.

Grafico 3

L’indice di Gini, invariante per trasformazioni omogenee, non permette di evidenziare la differenza di importo fra uomo e donna: per quanto l’indice di diseguaglianza abbia valori molto simili fra i due sessi è il caso di ricordare che nel 2013 l’assegno di vecchiaia per le donne era pari in media al 60% dell’assegno per gli uomini, segnalando un’evidente disparità nei redditi percepiti.

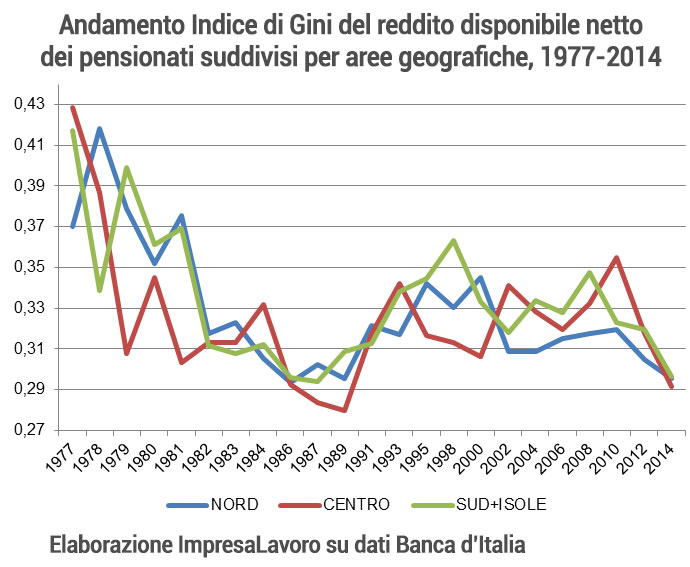

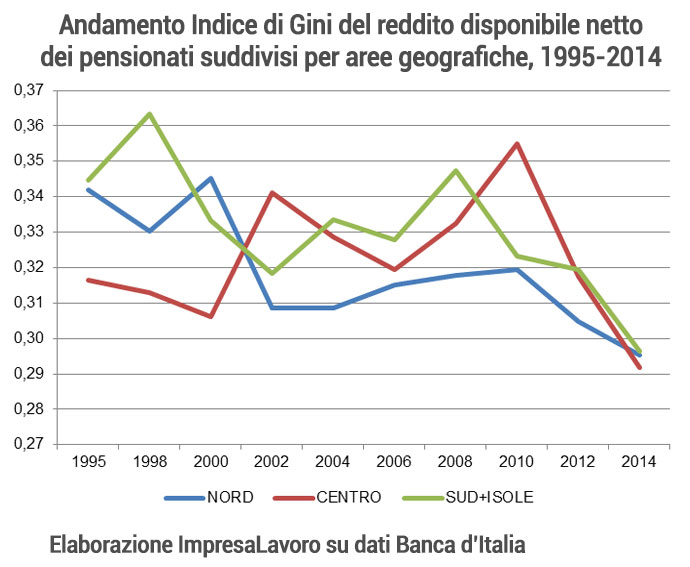

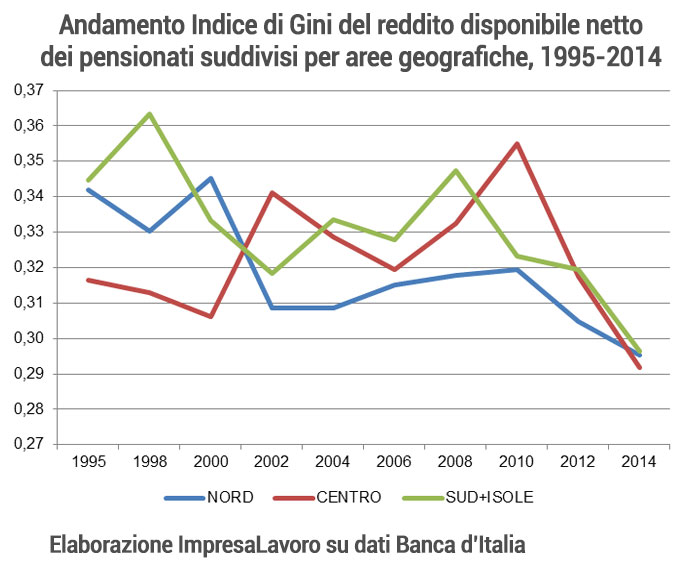

Per valutare eventuali differenze territoriali è stato possibile computare l’indice di Gini per tre specifiche aree, seguendo la divisione usuale per l’Italia come previsto nel database originale: Nord, Centro e Sud+Isole. I risultati, come rappresentati nei prossimi due grafici (4 e 5), presentano l’andamento dell’indice di Gini dal 1977 al 2014 per i pensionati divisi per ripartizione geografica.

Per quanto l’evoluzione dell’indice nelle tre aree sia simile, come ci si aspetterebbe da un sistema pubblico che cerca di smorzare le differenze fra diverse aree economiche, appare chiaro che delle differenze esistono. Stranamente, il Sud e il Nord sembrano muoversi in parallelo fino a metà anni ’90, quando il Nord ottiene un grado di equità fra i pensionati più elevato, come confermano anche diversi studi che analizzano l’intera popolazione nazionale. Molto più erratico sembra il comportamento dei pensionati residenti in centro Italia, che sembra muoversi in senso opposto rispetto alle altre aree del Paese.

Entrando nel dettaglio degli ultimi 20 anni, osserviamo come fosse il Nord l’area con il minor grado di diseguaglianza. Non sembra esserci alcun congruenza fra l’andamento dell’indice di Gini per aree geografiche fino al 2010, quando tutte e tre le aree vedono sia una discesa dell’indice, segno di maggior eguaglianza, sia una convergenza verso un medesimo valore, 0,30.

Grafico 5

Sembra questo, dal punto di vista dell’equità, la cifra più importante delle riforme del sistema pensionistico nell’ultimo anno.

Sembra questo, dal punto di vista dell’equità, la cifra più importante delle riforme del sistema pensionistico nell’ultimo anno.

Commento

Sembra quasi un risultato inaspettato, ma il sistema pensionistico disegnato dalle recenti riforme, in particolare quelle dell’ultimo Governo Berlusconi e della Legge Fornero, hanno di fatto restituito, più o meno volutamente, alle pensioni una dimensione fondamentale per dar valore alla natura pubblica del sistema di ripartizione: quella di esser strumento di riduzione delle diseguaglianze.

Sia ben chiaro: una popolazione che dal punto di vista del reddito percepito grazie al sistema pensionistico si trova in una situazione di maggior equità non è necessariamente una popolazione che vede il proprio benessere aumentare. Di fatto, il recente aumento dell’assegno medio per le pensioni di anzianità e vecchiaia, unito alla diminuzione dell’indice di Gini, come qui evidenziato, descrive un situazione di maggior benessere sia per il singolo pensionato, che si trova ad avere un assegno più pesante rispetto al passato, sia per la popolazione dei pensionati, più omogenea dal punto di vista reddituale rispetto al passato.

Note:

[1] Misura tra le più utilizzare per analizzare la concentrazione di una variabile (es.: reddito ricchezza) all’interno di una popolazione. L’indice assume valori tra lo 0, in corrispondenza di una equa ripartizione delle risorse disponibili fra tutti gli individui, e l’1 quando un solo individuo ottiene tutte le risorse disponibile;

[2] “Con la pensione la diseguaglianza cresce”, Sole24Ore, 29/4/2015 pp.21;

[3] Si veda: “Reddito e condizioni di vita”, Istat, vari anni; “Indagini sui bilanci delle famiglie italiane”, Banca d’Italia, vari anni;

[4] Già ci siamo occupati degli impatti sulla sostenibilità economica di queste manovre. Vedi: “Troppo ottimismo sul futuro delle pensioni”, Panorama, 27 novembre 2015;

[5] Specificatamente, l’Indice di Gini è stato calcolato sul campione presente nel database della Banca d’Italia “Indagini sui Bilanci delle Famiglie Italiane 1977-2014”. Abbiamo computato l’indice per il Reddito disponibile netto (escluso da capitale finanziario) e per il Reddito da Pensione (Tipo 1: vecchiaia o anzianità; Tipo 3: reversibilità);

{kind=link}