Il Quantitative Easing? In Italia funziona poco: colpa delle sofferenze bancarie

di Paolo Ermano*

Torniamo in apnea?

È presto per dire se le nuove misure messe in campo da Mario Draghi, che allargano gli spazi delle operazioni che vanno sotto il cappello di Quantitative Easing (QE), porteranno nuovo ossigeno nell’economia europea e in particolare nell’economia italiana. È certo che la situazione degli operatori finanziari nel Bel Paese è di difficile comprensione: da un lato abbiamo alcuni scandali che interessano banche più o meno grandi e più o meno legate al territorio (ad esempio, dalla Popolare di Vicenza alle quattro banche fallite del centro Italia), dall’altro processi di aggregazioni di alcuni istituti stanno modificando non solo la sensibilità degli italiani rispetto all’organizzazione dei servizi bancari, ma influiranno in maniera decisiva sugli assetti societari e sulla capacità del sistema di affrontare le cogenti sfide.

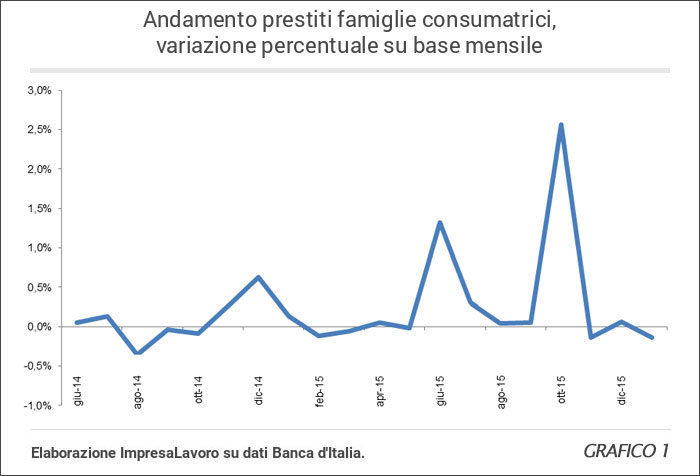

Le sfide che il sistema bancario deve e dovrà affrontare sono molte, a partire dalla riattivazione della circolazione del denaro, che sembra vivere un periodo non certo florido. Se partiamo con l’osservare l’andamento dei prestiti verso le famiglie e le società non finanziarie, quello che potremmo definire con un espressione un po’ forzata “economia reale”, la situazione è problematica: da giugno 2014 registriamo aumenti nei prestiti alle famiglie e contrazioni nei prestiti alle imprese (grafico 1, 2 e tabella 1 e 2).

Mentre i prestiti alle famiglie, stabili fino ai primi mesi del 2015, hanno visto una crescita più sostenuta soprattutto durante l’autunno, in corrispondenza dell’aumento dell’indice di fiducia dei consumatori, i prestiti verso il mondo delle imprese continuano a vivere una contrazione che si sviluppa ad ondate, che riflette la complessità dell’indice di fiducia delle imprese, positivo per servizi, commercio e le costruzioni, stabile per la manifattura (Istat, Nota Mensile 3/2016).

In aggregato, l’ammontare dei prestiti elargiti a famiglie e imprese si è contratto dell’1% da giugno 2014, mentre le cartolarizzazione dei crediti sono cresciute nello stesso periodo di più del 5%.

Le sofferenze

Per spiegare come mai il canale del credito, che oggi ancor prima che nel processo di circolazione del denaro trova nella BCE una sponda forte, continui a rimanere sterile, si sono spesso chiamate in causa le sofferenze bancarie, quei crediti deteriorati al punto da diventare difficilmente esigibili dalla banche.

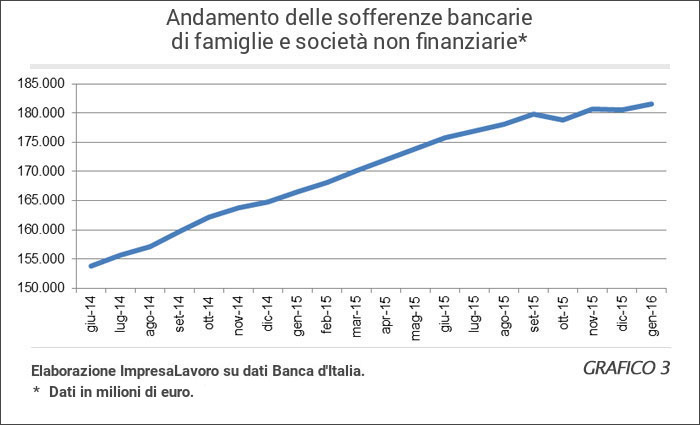

Un primo problema, che è da un po’ di tempo al centro dell’attenzione mediatica, riguarda l’andamento delle sofferenze. Il totale complessivo dei prestiti in sofferenza presso il sistema bancario italiano ha raggiunto quota 202 miliardi: di questi, €181,5 sono ascrivibili a famiglie e imprese. In particolare, le sofferenze appartengono principalmente al mondo delle imprese visto che da sole queste coprono circa il 71% del loro ammontare complessivo.

Come si può vedere nel grafico 3, sommando le sofferenze delle società non finanziarie (le imprese comunemente chiamate) con quelle delle famiglie, se ne ricava una crescita netta del 18% dal giugno 2014 al gennaio 2016.

Questa è una vera spina nel fianco per la stabilità del sistema bancario italiano che prima o poi dovrà smaltire questi titoli. Non sembra che le operazioni della BCE per ora abbiamo aiutato il sistema bancario a gestire questa massa di prestiti in sofferenza.

La circolazione del denaro

Che le sofferenze giochino un ruolo cruciale quando cerchiamo di comprendere le ragioni per cui il sistema dei prestiti si sia relativamente arrestato è un dato di fatto. Tuttavia le sofferenze sono il sintomo di un sistema del credito nazionale troppo banco-centrico, soprattutto per quanto riguarda le imprese. La ricchezza privata per finanziare le aziende in Italia non manca, è solo che questa fluisce verso le imprese grazie alla dinamica del deposito-prestito che passa quasi esclusivamente per il canale bancario.

Da questo punto di vista è interessante osservare l’andamento dei depositi di famiglie e società non finanziarie. In entrambi i casi, partendo dal giungo 2014, si osserva un aumento dello stock di deposito (+4,3% per le famiglie, +12,8% per le imprese), un aumento però non sufficiente a sostenere la richiesta di prestiti avanzata: il saldo fra depositi e prestiti è negativo (i depositi di questi due gruppi non coprono l’esposizione creditizia, ovvero gli impieghi superano le fonti). Da giugno 2014 il gap fra depositi e prestiti si è ridotto del 30% (-78% da settembre 2008!), un risultato davvero notevole: le banche raccolgono un ammontare sempre maggiore di depositi, centellinando la richiesta di nuovi prestiti. Limitano, quindi, la circolazione del denaro.

Un aumento dei depositi può essere giustificato dalla ripresa economica: modesto l’aumento dei depositi, modesta la ripresa; un aumento meno che proporzionale dei prestiti segnala sia una maggior richiesta di credito da parte delle imprese, sia un’incapacità del sistema bancario di fornire credito, per ragioni che possono variare dalla possibilità dei richiedenti di fornire adeguate garanzie, fino alla difficoltà dell’istituto di rispettare i parametri di solidità bancaria atti a veicolare con facilità la massa depositata verso la platea dei richiedenti. Se i dati sulle sofferenze portano a supporre che il problema sia oramai più nel sistema bancario che nei soggetti privati richiedenti credito, il gap fra deposito e credito porta a immaginare la necessità da parte del sistema di un riordino per evitare eccessive asimmetrie fra soggetti che prestano e soggetti che depositano.

Conclusioni

Dall’analisi dei dati di Banca d’Italia, emerge come le politiche di espansione del credito messe in atto dalla BCE attraverso il TLTRO e l’APP non abbiano ancora dato i risultati sperati. Dal 1 aprile sono diventate attive le nuove e più incisive misure di QE: valuteremo a breve i risultati, per quanto le borse hanno reagito tiepidamente finora.

Se da un lato è evidente come il costo del debito pubblico sia calato grazie all’operato della BCE, dall’altro non appare altrettanto evidente come l’aver ridotto la convenienza a investire nei titoli di Stato abbia spostato l’operatività delle banche verso il settore privato, famiglie e imprese innanzitutto.

Questo perché, come spiega un recente studio della BCE, la politica messa in piedi da Mario Draghi ha portato più risultati nel settore privato del nord Europa, dove il sistema finanziario era meno vulnerabile, rispetto al Sud dell’Europa (ECB: Economic bulletin, 7/2015, pp. 36). Ricordare ora l’opposizione dei paesi nordici alle operazioni di Mario Draghi dovrebbe far riflettere molto sulla distanza che passa fra gli annunci pubblici e la realtà delle cose. A noi interessano però le ragioni che lo studio della BCE avanza per giustificare questa diversità di risultati: proprio l’eccessiva presenza di crediti deteriorati nelle economie del Sud dell’Europa, Italia compresa, spiega la minor efficacia del QE in questi Paesi.

Occorre trovare un rimedio alla gestione delle sofferenze del sistema bancario nazionale, prima possibile, per almeno due ragioni. La prima, per poter maggiormente beneficiare della politica monetaria espansiva messa in piedi dalla BCE che durerà almeno fino a marzo 2017. La seconda ragione, collegata alla prima, ha a che fare con la timida ripresa in corso nel nostro Paese: rischiare di soffocarla per inefficienza del sistema bancario sarebbe davvero imperdonabile, soprattutto ora che le possibilità finanziarie offerte dall’euro-sistema sono così ampie e generose.