L’Italia tornerà ai livelli pre-crisi solo nel 2042

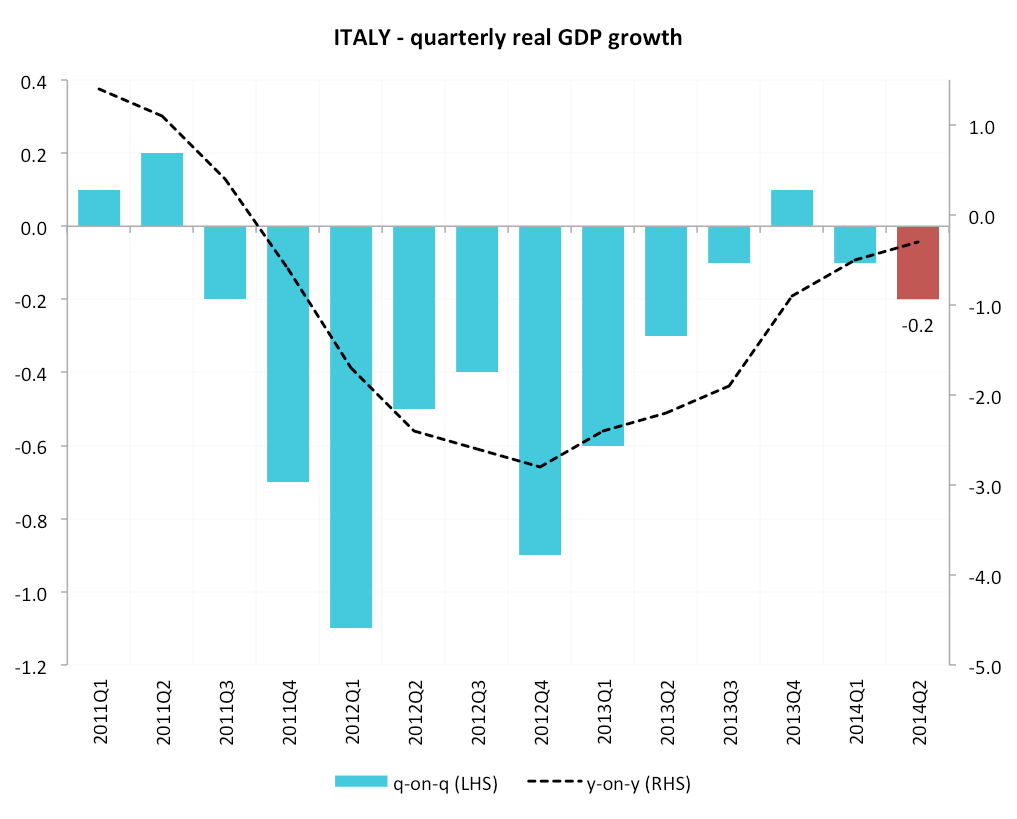

Come dimostra plasticamente il grafico qui sotto il passo indietro del Pil certificato ieri dall’ISTAT non è un’eccezione nell’accidentato percorso post-crisi del nostro paese ma la triste regola. Nelle ultime 12 rilevazioni trimestrali, solo in un caso (quarto trimestre 2013) l’Italia ha fatto registrare un segno positivo: ma la dimensione della crescita registrata (+0,1%) fa pensare più ad una casualità che ad un seppur timido segnale di inversione di tendenza.

fonte grafico: Silvia Merler, http://smerler.wordpress.com/2014/08/07/italy-and-the-cycle-that-didnt-turn/

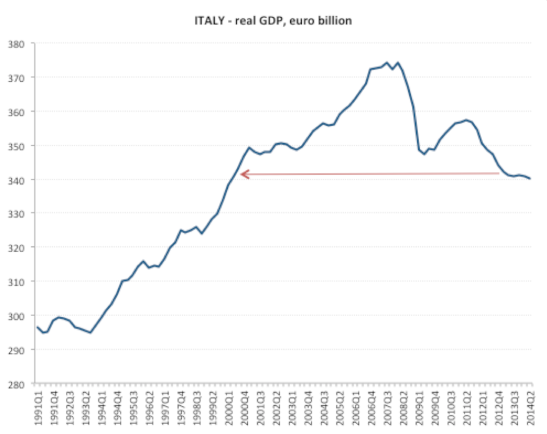

Il livello del nostro PIL in valori reali è oggi il più basso dal 2000 e mentre tutte le grandi economie europee hanno iniziato a dare segnali confortati di vitalità, il belpaese diventa sempre più – assieme al caso disperato della Grecia – il grande malato d’Europa.

fonte grafico: Silvia Merler, http://smerler.wordpress.com/2014/08/07/italy-and-the-cycle-that-didnt-turn/

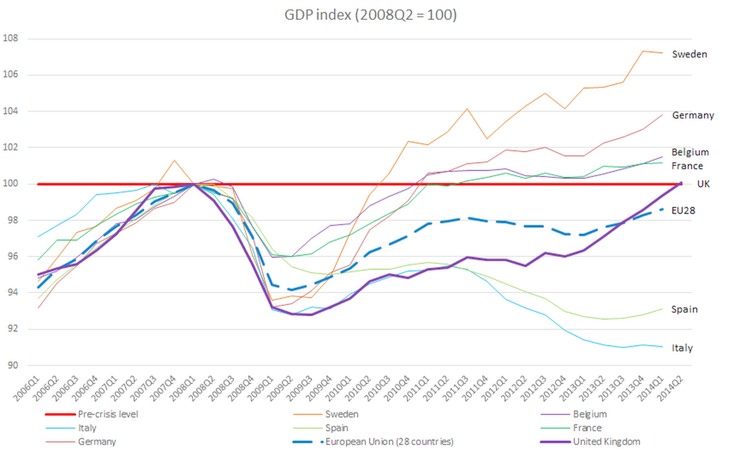

Questo grafico spiega la recessione italiana meglio di qualsiasi analisi tecnica: fatto 100 il Pil delle principali economie europee nel primo trimestre della crisi economica (il secondo del 2008) notiamo come tutti i paesi abbiano pagato la crisi con un arretramento del Prodotto Interno Lordo che inizia ad arrestarsi verso la fine del 2009, per ricominciare a crescere in tutto il continente. Francia, Germania e Regno Unito hanno tutti, in tempi diversi, riconquistato i livelli di Pil che avevano prima della crisi. La Spagna sembra avere finalmente invertito la tendenza mentre l’Italia rimane stancamente in coda, allontanandosi sempre più da quella linea rossa che rappresenta il Pil prima del terremoto dei mercati finanziari.

fonte grafico: Centro Studi Bruegel, http://www.bruegel.org/nc/blog/detail/article/1410-chart-the-uk-reaching-pre-crisis-gdp-levels

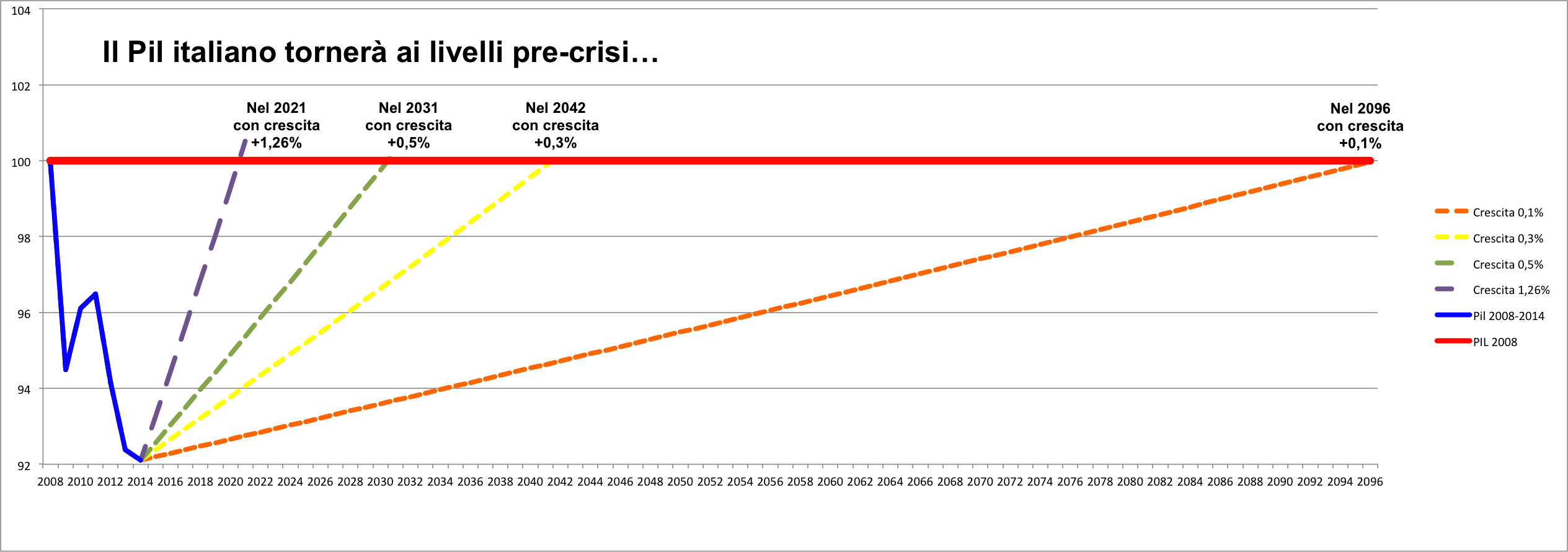

Quanto tempo ci servirà per tornare là dove eravamo? Difficile dirlo: continuando a non crescere, come è ovvio, non ci arriveremo mai. Ma anche immaginando di lasciarci andare al più sfrenato ottimismo tipico dei governi italiani c’è poco da stare allegri: volessimo rientrare ai livelli di ricchezza del 2008 in 6 anni avremmo bisogno di una crescita dell’1,5% che appare davvero poco plausibile mentre se crescessimo ai ritmi pre-crisi (+1,26% all’anno) ci torneremo nel 2021.

Tornando un po’ più con i piedi per terra, invece, e sperando di poter crescere nei prossimi anni con ritmi compresi in una forbice tra lo 0,1% e lo 0,5% l’obbiettivo non proprio esaltante di ritornare al 2008 sarebbe raggiungibile tra il 2031 con crescita allo 0,5%, il 2042 con crescita allo 0,3% e il 2096 se la nostra crescita dovesse dimostrarsi particolarmente debole (0,1%).

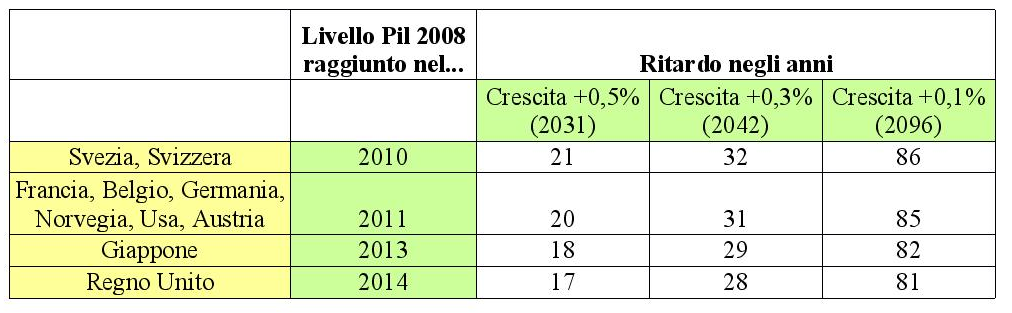

Nota: Elaborazione ImpresaLavoro su dati Eurostat e Istat

Il confronto con i principali paesi europei e mondiali è impietoso. L’Italia è in ritardo tra i 21 e gli 86 anni rispetto a Svezia e Svizzera, tra i 20 e gli 85 rispetto a Usa, Francia e Germania e tra 17 e 81 rispetto al Regno Unito. Non c’è che dire: uno spread piuttosto alto.