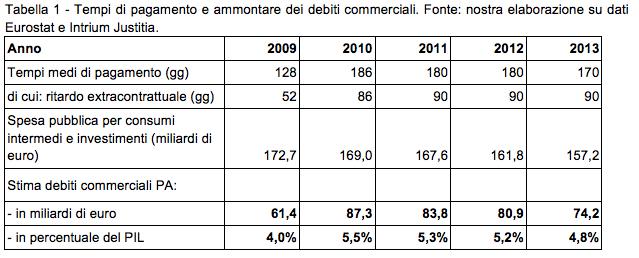

Credito: in Fvg nel 2014 meno prestiti per 6,3 miliardi

Introduzione

Una piccola nota per comprendere come il problema del credit crunch, ovvero della mancanza di credito per le aziende, sia anche legato alle scelte di investimento delle famiglie. Il credito che le istituzioni finanziarie e monetarie possono erogare al mondo delle imprese segue regole tecniche complesse e precise, regole che dopo la crisi del 2008 hanno subito delle modifiche che vanno sotto il nome di Basilea 3, ovvero dei negoziati che hanno definito i nuovi standard di solidità bancaria. In sostanza, affinché una banca possa prestare denaro a terzi deve non solo raccoglierlo presso gli agenti economici (famiglie e imprese), ma deve garantire al sistema finanziario che la scelta di dare credito a un certo soggetto non comprometta la solidità della banca stessa. E quindi con Basilea 3 stato ribadito con più forza il concetto che la banca rappresenta un ingranaggio fondamentale per fornire sicurezza e liquidità ai diversi attori economici.

Negli ultimi anni in Italia si è potuto osservare come la propensione al risparmio dei cittadini sia prima calata (fra il 2008 e la fine del 2010), per poi risalire e stabilizzarsi intorno al 10%.

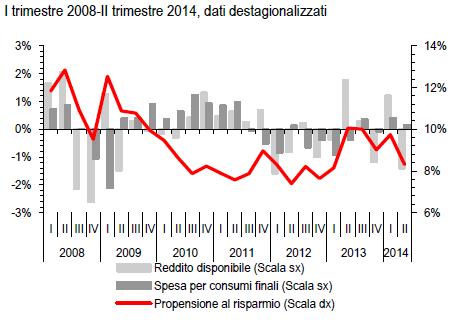

Propensione al risparmio delle famiglie consumatrici:

Fonte: Istat

Questo aumento della quota di risparmio contribuisce a ridurre la quota dei consumi, strozzando così la domanda interna di beni. Questo, in sé, non sarebbe un problema se i risparmi accumulati dalle famiglie fossero investiti per produrre in futuro maggior reddito per il Paese.

Le ragioni del risparmio

Le famiglie risparmiano per diversi motivi: accumulare risorse per acquisti di beni durevoli (es.: casa); per sicurezza (es: assicurazioni vita, acquisto titoli di stato sicuri, il materasso); per investimento reddituale (es: obbligazioni, azionariato). Si può immediatamente vedere come le motivazioni alla base della scelta di risparmio hanno effetti diversi sul sistema economico nel suo complesso.

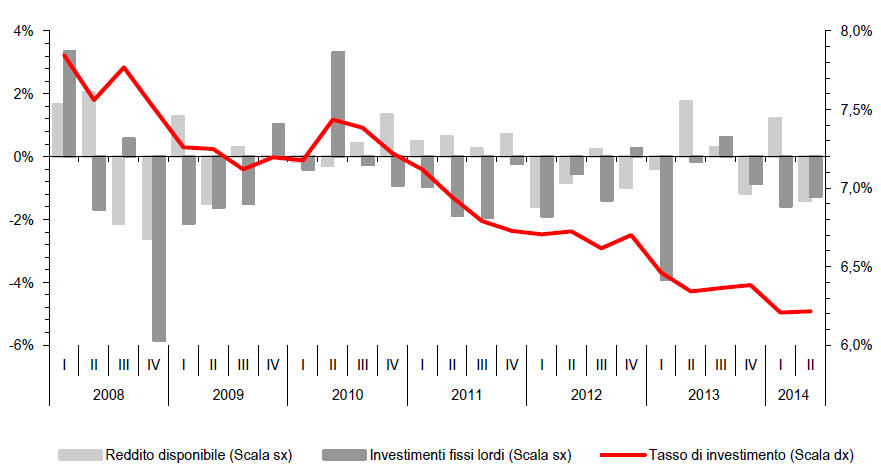

Il risparmio per l’acquisto di un bene durevole, come la casa, richiederebbe molto tempo e molte risorse. Proprio per ovviare a questo problema (immobilizzare ingenti risorse per lungo tempo non è facile per una famiglia) si è sviluppato il mercato dei mutui bancari, strumenti che rendono ragionevolmente più facile accumulare la massa di denaro necessario all’acquisto di un immobile in poco tempo: invece di immobilizzare il denaro per poi acquisire il bene, si acquisisce il bene attraverso un debito a lunga scadenza. Insomma, si privilegia la spesa oggi e il risparmio domani, piuttosto che fare il contrario. Si privilegia l’attività economica adesso attraverso lo sviluppo dell’attività bancaria: a questo, in fondo, servono le banche. Purtroppo, questa forma di risparmio è al palo da diversi anni, come testimonia questo grafico:

Tasso di investimento delle famiglie consumatrici, definito dal rapporto tra investimenti fissi lordi delle famiglie consumatrici, che comprendono esclusivamente gli acquisti di abitazioni, e reddito disponibile lordo.

Fonte: Istat

Il risparmio per motivi di sicurezza, invece, ha ragioni legate alle esigenze di cassa di breve periodo o di lungo periodo. Accumulo denaro nei conti correnti o nei conti di deposito per assicurarmi di avere la liquidità disponibile appena diventi necessario far fronte a qualche evento improvviso: in uno stato d’insicurezza economica come quello che stiamo vivendo, la probabilità di un evento improvviso aumenta e con esso la massa di denaro nei conti corrente.

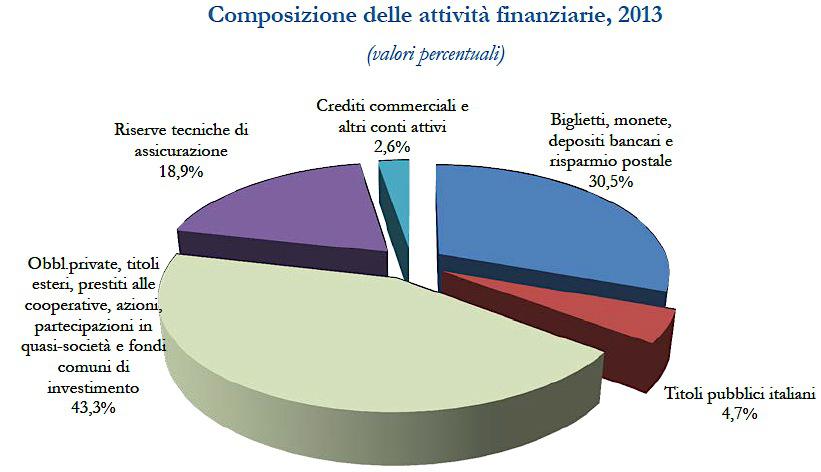

Come ci ricorda la Banca d’Italia: «Con riferimento ai depositi bancari, nel 2013 erano censiti oltre 73 milioni di conti per un ammontare totale di circa 920 miliardi di euro (…). L’ammontare medio per cliente era pari a circa 12.500 euro1». Per quanto riguarda il lungo periodo, l’investimento in titoli di stato sicuri o nelle polizze assicurative (vita e pensione), rispondono alla necessità di garantirsi in un futuro relativamente lontano un capitale fronte di un bassissimo rischio e di un bassissimo guadagna. Secondo Banca d’Italia, nel 2013 le famiglie italiane possedevano un patrimonio in attività finanziarie pari a 3.848 miliardi di Euro (+2,1% rispetto al 2012). Si pensi che 1/4 di questa ricchezza finanziaria è investita in assicurazioni e titoli di stato (poco più di 900 miliardi di €).

Nel 2013 la distribuzione di questa ricchezza seguiva l’andamento riportato nel seguente grafico:

Fonte: Banca D’Italia

Riporta sempre la Banca d’Italia: «Si è arrestata nel 2013 la ricomposizione dei portafogli delle famiglie, verso i depositi bancari e verso il risparmio postale». Si è arrestato, quindi, un flusso che ha visto cambiare la composizione del portafoglio degli italiani verso strumenti poco rischiosi e di immediata liquidità: questa è una delle forme tangibili dell’insicurezza economica che ancora respiriamo ogni giorno.

Infine, abbiamo il risparmio per investimenti a fini reddituali, ovvero quel 43,3% del patrimonio finanziario delle famiglie che in vario grado contribuisce al mantenimento del potere d’acquisto dei cittadini nel tempo. Questa motivazione di risparmio è anche quella i cui effetti di breve termine si riverberano con maggior rapidità sul sistema. L’acquisto di azioni, di obbligazioni o il finanziamento di fondi comuni di investimenti rappresenta uno strumento molto rapido di passaggio dal risparmiatore verso chi, nel mercato, necessità di finanziamenti.

Il credit crunch

Tornando al problema iniziale, l’assenza di credito verso le imprese, se rimaniamo nell’ottica del trasferimento del risparmio privato verso investitori privati, allora dovremmo chiederci come la variazione della propensione al risparmio possa aiutare o meno le imprese. Famiglie in cui aumenta la propensione al risparmio sono famiglie che consumano meno: e questo, per le imprese, non è un bene. Soprattutto quando il risparmio finisce sotto il materasso, lontano dai flussi economici della nostra economia. Famiglie in cui aumenta la propensione al risparmio e indirizzo le loro attività finanziarie verso conti corrente e titoli di stato, aiutano poco le imprese: quel denaro rimane o immobilizzato negli istituti di credito, a loro volta in sofferenza per i prestiti erogati, o fornisce allo Stato la liquidità necessaria a sostenere le sue spese, di cui solo una parte, una parte sempre minore, è destinata agli investimenti produttivi.

Infine, famiglie in cui aumenta la propensione al risparmio e indirizzo le loro attività finanziarie verso il mercato azionario e/o obbligazionario forniscono il loro denaro direttamente alle imprese attive nei settori economici, superando quindi la funzione di redistribuzione dei depositi tipica dell’attività bancaria. Purtroppo, per quanto la quota di attività finanziarie che contengono questa voce sia pari al 43% del totale della ricchezza finanziaria, come riporta l’Osservatorio sui Risparmi delle famiglie italiane, uno studio redatto da GFK Eurisko e Prometeia, «gli investimenti si sono indirizzati prevalentemente verso gli strumenti di risparmio gestito e assicurativi». Questo significa che gli italiani tendono a investire il loro denaro negli strumenti più rischiosi attraverso l’intermediazione di gestori. Una buona notizia se non fosse che «Il comparto degli investimenti continua a non sedurre larga parte del suo mercato potenziale. Investire appare oggi meno di moda che in passato». Eccola qui una parte rilevante del credit crunch: le persone non si fidano a dare il proprio denaro al sistema finanziario, anche se così facendo potrebbero rimettere in modo gli investimenti necessari alla ripresa sostanziale dell’economia. Eccola servita la nostra trappola della liquidità.

Si chiede al sistema delle imprese di diventare meno banco-centrico. Per farlo, si deve cambiare certamente la mentalità degli imprenditori ma non basta: serve dare una buona ragione affinché il pubblico si senta certo che l’operazione di finanziamento diretto che fa sia ragionevole e trasparente.

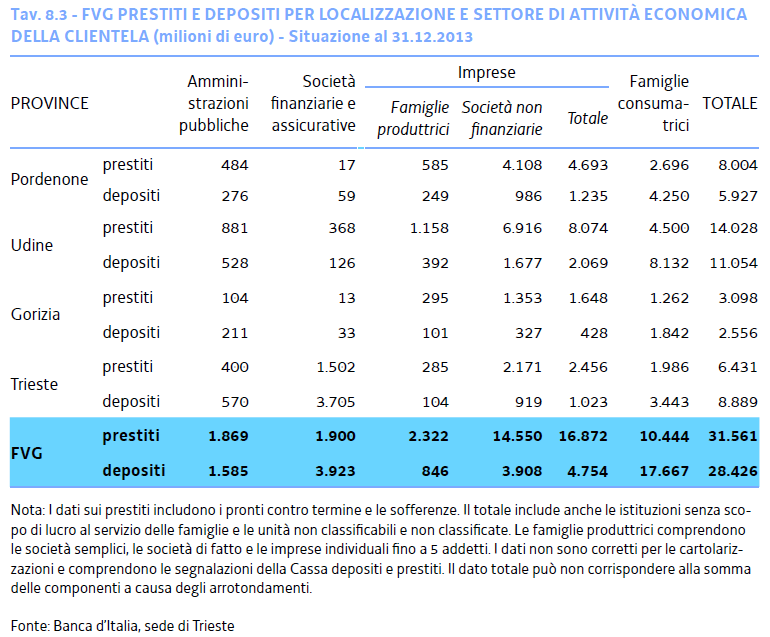

Il Friuli Venezia Giulia

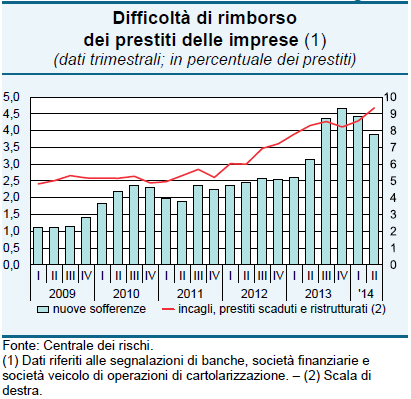

Rispetto a quanto detto nelle pagine precedenti, proviamo adesso ad analizzare la situazione regionale. Prima di tutto bisogna osservare che la situazione del credito verso le imprese è critica. Per quanto le sofferenze sembrano essere in diminuzione, rimangono davvero molto elevate.

Fonte: Banca D’Italia

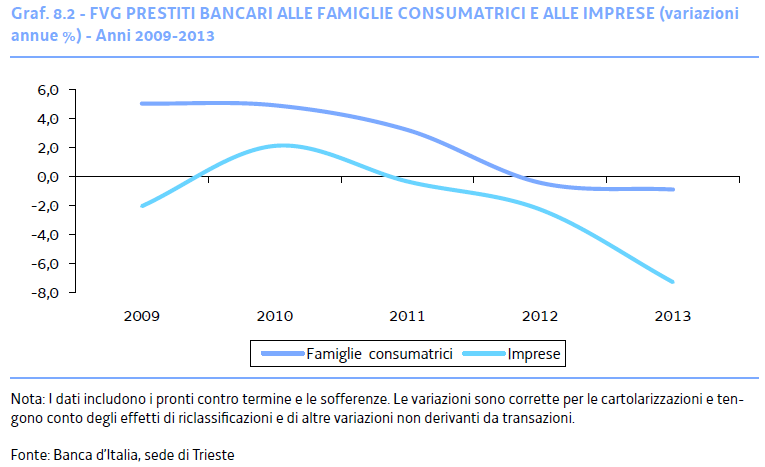

Questo ovviamente ingessa l’attività bancaria, alle prese con la gestione di crediti che rischiano di diventare inesigibili, scalfendo così la solidità degli istituti coinvolti.Nonostante ciò, il denaro nei forzieri delle banche non mancano.

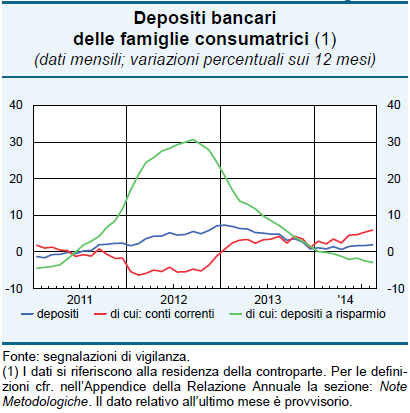

Fonte: Banca D’Italia

Come di vede dal grafico qui sopra riportato, c’è stato un accumulo di depositi molto rilevante da 2011 ad oggi in FVG. Le banche, quindi, sono state inondate di soldi non solo dalla BCE ma dai cittadini stessi.

Eppure questi denari restano lì, fermi, lasciando le imprese in balia di banche con depositi sempre più gonfi ma sempre più irrigidite dalle criticità dei crediti già emessi nel passato.

Concretamente proviamo a vedere che cos’è accaduto nei primi dieci mesi del 2014.