Studi

TFR in busta paga

NOTA

La scarsissima adesione dei lavoratori (0,05%) all’anticipazione del TFR in busta paga, prevista dal Governo Renzi come opportunità per i dipendenti di aziende private a partire dal 2015 e fino al 2018, rischia di costare al fisco fino a 7,9 miliardi di euro nel lungo termine, mentre nel breve l’equilibrio sarebbe garantito dalle maggiori entrate contributive. Lo sostiene una ricerca del Centro studi ImpresaLavoro, realizzata su elaborazione di dati della Ragioneria Generale dello Stato.

Il Governo si attendeva un’adesione dei lavoratori compresa tra il 40% (nelle aziende più piccole) e il 60% (nelle aziende più grandi), nonostante l’opzione determini uno svantaggio fiscale concreto costituito da una maggiore tassazione del TFR anticipato in busta paga rispetto a quello accantonato ai fini della “liquidazione” di fine rapporto.

Proprio in virtù di questa maggiore tassazione, il Governo aveva stimato di raccogliere nel 2015 2018 oltre 7,9 miliardi di maggiori entrate di tipo fiscale (IRPEF), accettando però nel contempo di perdere i versamenti contributivi del TFR per le aziende più grandi per un totale di 8,7 miliardi.

Considerati anche i 100 milioni di euro di spesa per la dotazione iniziale del Fondo pubblico di garanzia connesso, e altre spese residuali nette stimate per altri 57 milioni, l’operazione nel periodo 2015-2018 avrebbe determinato nel suo complesso una spesa di 952 milioni di euro.

La risposta dei lavoratori, che almeno per il momento sembrano aver rifiutato in modo compatto la costosa opportunità dell’anticipo in busta paga (si perdono non solo le agevolazioni fiscali ma anche la rivalutazione degli importi), non costituirà dunque un problema per le casse dello Stato nel breve periodo e anzi dovrebbe consentire nell’immediato di liberare risorse.

Ma le minori entrate fiscali sono coperte nel breve da maggiori entrate contributive (il versamento al fondo TFR tesoreria/INPS per le aziende oltre i 50 dipendenti), che a differenza delle prime si trasformeranno in debito per lo Stato nel momento in cui gli interessati matureranno il diritto alla corresponsione delle somme.

«In poche parole quindi, la perdita c’è ma si vedrà solo nel lungo periodo, e rischia di costare molto alle casse dello Stato» osserva l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Inoltre l’ipotesi di rendere più conveniente l’anticipo del TFR con un apposito sgravio fiscale, in modo da favorire l’adesione dei lavoratori, determinerebbe da subito una riduzione delle entrate e una perdita di gettito contributivo per la quale andrebbe trovata da subito una nuova copertura. Un’ipotesi che però appare difficilmente percorribile».

Crisi: per le imprese italiane la bolletta energetica è di gran lunga la più cara d’Europa

NOTA

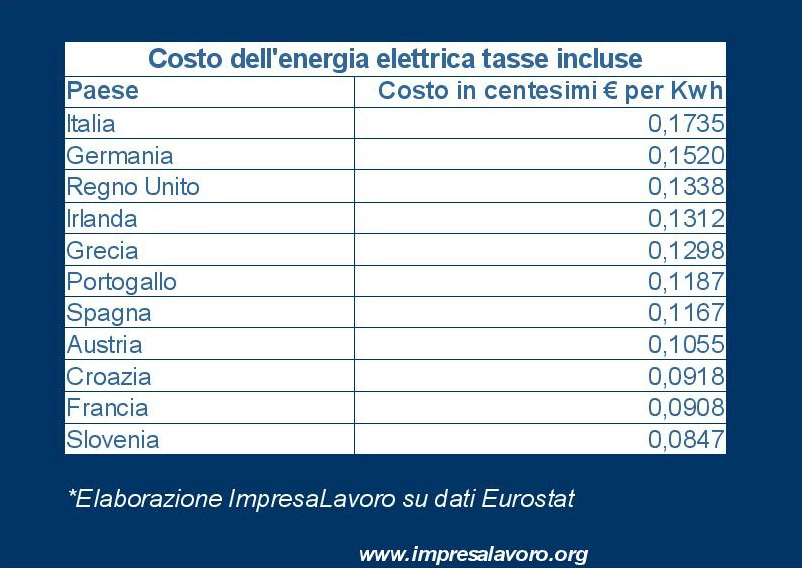

Le nostre imprese sono costrette a pagare una bolletta energetica salatissima, di gran lunga la più cara nelle grandi economie europee. Un’analisi del Centro studi ImpresaLavoro rivela quanto sia impietoso il raffronto del costo italiano (tasse incluse) per l’elettricità con quello sostenuto dai nostri principali competitor: +14% rispetto alla Germania, +30% rispetto al Regno Unito, +49% rispetto alla Spagna e addirittura +91% rispetto alla Francia. Non solo. Risultiamo nettamente perdenti anche nei confronti degli altri Stati confinanti, che da tempo attraggono imprese e capitali italiani grazie a una tassazione e a un costo del lavoro decisamente inferiori a quelli del cosiddetto Belpaese: +46% rispetto all’Austria, +89% rispetto alla Croazia e +105% rispetto alla Slovenia.

L’analisi di ImpresaLavoro è stata condotta elaborando i dati Eurostat relativi al secondo semestre 2014 e considerando il prezzo praticato a una media industria italiana, con un fabbisogno energetico annuo tra i 500 e i 200 MWh (megawattora).

Il prezzo finale sostenuto dalle nostre imprese è composto dal costo netto dell’energia e dal totale di imposte e accise che lo Stato applica loro. Se considerata prima delle tasse la nostra energia risulta la quarta più cara in Europa, costando come quella portoghese e leggermente meno di quella britannica, irlandese e spagnola: 0,1052 centesimi di euro per Kwh (chilowattora). Il discorso però cambia se vengono incluse le imposte, che da noi hanno incidono in maniera rilevantissima (pesano fino al 48% se si considerano anche le imposte sul valore aggiunto e il 25% se non si considera l’Iva e altre imposte che le aziende possono recuperare) e che fanno quindi diventare la nostra energia in assoluto la più cara d’Europa: 0,1735 centesimi di euro per Kwh (chilowattora).

Rassegna Stampa

LaRepubblica.it

Dipendenti PA: in Italia sono il 14,42% degli occupati, record in Valle d’Aosta (21,78%) e nel Mezzogiorno.

NOTA

Un’analisi del Centro studi ImpresaLavoro, realizzata su dati della Ragioneria Generale dello Stato e dell’ISTAT, evidenzia come le regioni a Statuto speciale siano quelle con la maggior concentrazione di dipendenti pubblici rispetto alla popolazione residente. A guidare questa classifica è la Valle d’Aosta con 11.909 dipendenti, pari al 9,26% dei residenti. Significa che un valdostano su dieci (bambini e anziani inclusi) campa di denaro pubblico. A seguire il Trentino Alto Adige (78.868 dipendenti, pari al 7,50% dei residenti) e il Friuli Venezia Giulia (85.610 dipendenti, pari al 6,96% dei residenti). Subito dietro si collocano il Lazio, che sconta l’elevato numero di sedi istituzionali presenti a Roma (396.865 dipendenti pari al 6,76% dei residenti) e un’altra regione a Statuto speciale come la Sardegna (109.066 dipendenti, pari 6,56% dei residenti). Per converso le regioni più grandi ed economicamente più sviluppate presentano tassi di presenza di dipendenti pubblici nettamente più bassi: 4,11% in Lombardia, 4,55% in Veneto e 4,92% in Piemonte. Contrariamente a quel che si potrebbe pensare, anche la Campania ha un rapporto non altissimo (4,99%) di dipendenti pubblici in rapporto ai suoi residenti e comunque minore di quello che si registra in Emilia Romagna (5,09%), nelle Marche (5,23%), in Umbria (5,49%) e in Toscana (5,51%).

L’analisi territoriale è particolarmente interessante se effettuata anche con riferimento al totale dei soggetti occupati. Se in Italia i 3,2 milioni di dipendenti pubblici costituiscono il 14,49% dei lavoratori, l’analisi territoriale evidenzia situazioni molto diversificate. Anche in questo caso il record spetta alla Valle d’Aosta, con il 21,78% di dipendenti pubblici in rapporto al numero dei lavoratori occupati (più di 1 su 5). Subito dietro si colloca la Calabria, con il 21,58% degli occupati che vengono retribuiti con denaro pubblico. Più in generale, in cima a questa classifica compaiono tutte le regioni del Mezzogiorno, con un’incidenza dell’impiego pubblico di gran lunga superiore alla media nazionale: Sicilia (21,11%), Sardegna (19,96%), Molise (19,37%), Basilicata (19,36%), Campania (18,54%) e Puglia (17,94%). In coda a questa speciale classifica si collocano invece due regioni del Nord: il Veneto (10,96%) e la Lombardia (9,71%).

Rassegna Stampa

La Notizia

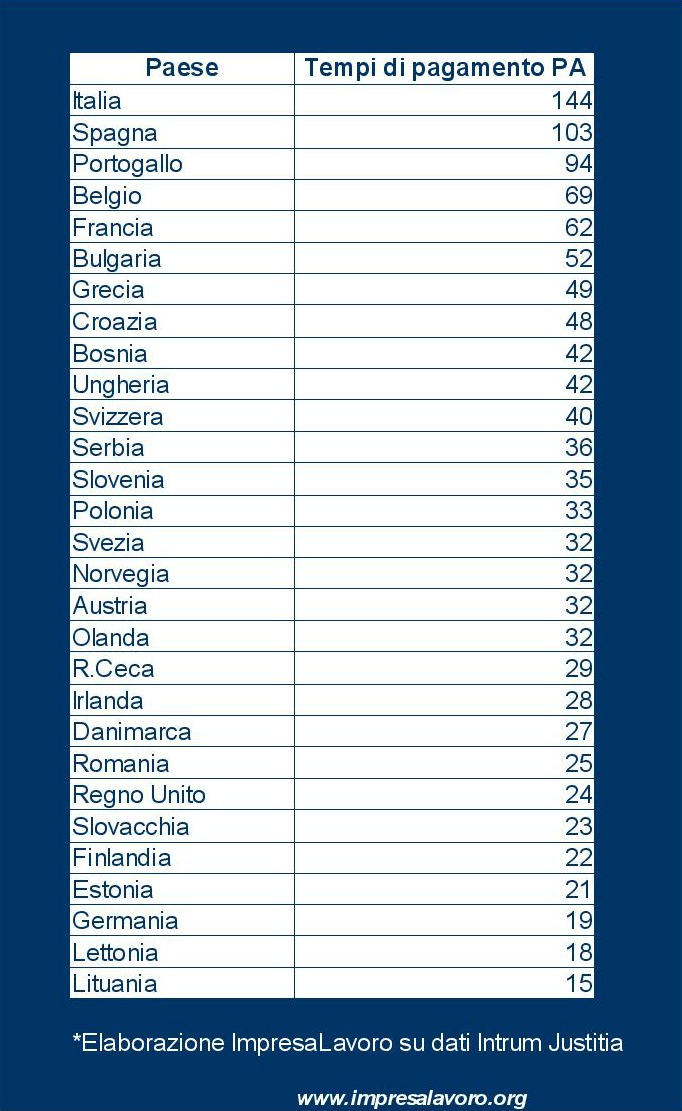

Debiti PA: il ritardo dei pagamenti 2014 è costato alle imprese creditrici 6,1 miliardi

NOTA

Secondo le stime presentate ieri da Bankitalia nella “Relazione Annuale 2014”, il debito commerciale della nostra Pubblica amministrazione nei confronti dei fornitori privati ammontava lo scorso 31 dicembre a circa 70 miliardi di euro.

Un’informazione preziosa, dal momento che dallo scorso 30 gennaio la “Piattaforma per la certificazione dei crediti” del Mef (http://www.mef.gov.it/focus/article_0003.html) non ha più aggiornato il monitoraggio del pagamento dei debiti maturati dalla PA al 31 dicembre 2013. All’epoca il Governo sosteneva di aver pagato 36,5 miliardi su un totale di 74,2 miliardi di euro: poco meno della metà del dovuto.

Il dato fornito adesso da Bankitalia non fa che confermare quanto denunciato a febbraio dal Centro studi ImpresaLavoro: i debiti commerciali si rigenerano con frequenza, dal momento che beni e servizi vengono forniti di continuo. Pertanto liquidare (e solo in parte) i debiti pregressi di per sé non riduce affatto lo stock complessivo: questo può avvenire soltanto nel caso in cui i nuovi debiti creatisi nel frattempo risultino inferiori a quelli oggetto di liquidazione.

Ne consegue altresì che il ritardo del Governo nel pagamento di questi debiti sia costato nel 2014 alle imprese italiane la cifra di 6,1 miliardi di euro. Questa stima è stata effettuata prendendo come riferimento l’ammontare complessivo dei debiti della nostra PA (così come certificato da Bankitalia), l’andamento della spesa pubblica per l’acquisto di beni e servizi (così come certificato da Eurostat) e il costo medio del capitale che le imprese hanno dovuto sostenere per far fronte al relativo fabbisogno finanziario generato dai mancati pagamenti. Elaborando i dati trimestrali di Bankitalia, stimiamo pertanto che questo costo sia stato nel 2014 pari all’8,97% su base annua (in leggero calo rispetto al 9,10% nel 2013).

A questa grave situazione se ne aggiunge anche un’altra che potenzialmente sarebbe ancora più grave: se lo Stato italiano dovesse infatti adeguarsi alla direttiva europea sui pagamenti della Pa e riconoscesse ai creditori gli interessi di mora così come stabiliti a livello comunitario, le casse dello Stato sarebbero gravate da un esborso di ulteriori 2,4 miliardi di euro.

Il fenomeno dei ritardi di pagamento della nostra PA assume dimensioni che non hanno pari rispetto ai nostri partner europei. Per pagare i suoi fornitori lo Stato italiano impiega 41 giorni in più della Spagna, 50 giorni in più del Portogallo, 82 giorni in più della Francia, 115 giorni in più della Germania e 120 giorni in più del Regno Unito.

Osserva Massimo Blasoni, presidente del Centro studi ImpresaLavoro: «Questi dati assumono ancor più rilevanza se ricordiamo – come attesta il report “European Payment 2015” di Intrum Justitia – che il 38% delle nostre imprese si dichiara disposta a effettuare più assunzioni a fronte di un miglioramento significativo dei tempi di pagamento».

Rassegna Stampa

Il Tempo

Crisi: nel periodo 2008-2014 spesa pubblica è aumentata di 45,5 miliardi (+3,3% del Pil)

NOTA

Durante la crisi la spesa pubblica in Italia è cresciuta in rapporto al Pil dal 47,8% del 2008 al 51,1% del 2014: un balzo in avanti di 3,3 punti percentuali superiore sia alla media dei paesi dell’Unione Europea (+1,6%) che a quelli della sola Area Euro (+2,6%). Lo rivela una ricerca del Centro studi ImpresaLavoro. Il nostro Paese non è l’unico ad aver aumentato la spesa pubblica in questo periodo anche se tra le grandi economie continentali solo la Francia fa peggio di noi e vede crescere la sua spesa pubblica del 4,2%. Meglio di noi vanno sia la Spagna (+2,5%) sia la Germania, sostanzialmente stabile con un +0,4%. Chi taglia in maniera abbastanza decisa il peso dello Stato sull’economia è invece il Regno Unito che vede la sua spesa pubblica scendere di 2,2 punti di Pil.

In valori assoluti questo significa che la nostra spesa pubblica è passata dai 780 miliardi di euro del 2008 agli 826 miliardi del 2014, un balzo in avanti di 45,5 miliardi. Ovviamente questa valutazione rischia di essere fuorviante perché non tiene in debito conto l’andamento dell’inflazione e quello del Pil, risultando quindi un valore meramente indicativo.

Molto più interessante, invece, è capire quali settori abbiano contributo a questi scostamenti perché, come è facilmente intuibile, negli anni della crisi la spesa pubblica si è sensibilmente modificata: vi sono settori che hanno subito tagli più o meno pesanti ed altri che, al contrario, non sono riusciti a contenere dinamiche di crescita. Questi dati sono stati resi recentemente disponibili per tutti i Paesi europei con un aggiornamento fino al 2013. L’analisi di ImpresaLavoro prende in esame alcune funzioni quali: Difesa (spese militari), Cultura, Istruzione, Protezione Sociale.

Rispetto al 2008 in proporzione al proprio Pil l’Italia spende lo 0,1% in meno per spese militari, passando dall’1,3% all’1,2% del proprio prodotto interno lordo. Tutta l’Area Euro ha subito in questi anni una riduzione di questa tipologia di spesa: tra i grandi paesi solo Francia e Germania hanno visto aumentare l’incidenza della spesa per la funzione “Difesa” sul Pil dello 0,1%. Il taglio più elevato arriva dal Regno Unito che spendeva comunque per questa funzione una cifra nettamente superiore a quella italiana (2,5% del Pil contro 1,3%).

La spesa per l’ordine pubblico e la sicurezza passa in Italia dall’1,8% al 2% del Pil, facendo segnare un incremento più elevato dei Paesi dell’area euro e di tutte le grandi economie continentali. Anche per questa funzione il taglio più consistente arriva dal Regno Unito che, nonostante un calo dello 0,3% dell’incidenza sul Pil per questa funzione, continua a spendere comunque il 2,2%, più di Italia, Francia, Germania e Spagna.

La spesa per la funzione ambiente rimane stabile, pesando sul nostro Pil per lo 0,9%, in linea con quanto avviene nell’Eurozona. Diminuisce la spesa per questa funzione in Regno Unito e Spagna, mentre aumenta in Germania e Francia.

La spesa per la funzione “Salute” cresce in Italia durante la crisi dello 0,2% del Pil, passando dal 7% al 7,2%. L’impegno degli Stati per questa funzione è in aumento in tutta l’eurozona (+0,5%),con l’eccezione della Spagna che non aumenta l’incidenza sul Prodotto Interno Lordo della sanità pubblica. È interessante notare come il Regno Unito, pur impegnato in questi anni in un taglio della spesa pubblica di pressoché tutte le funzioni, aumenti quanto spende per la sanità statale: l’incidenza sul Pil passa dal 7,2 al 7,6%.

Durante la crisi l’Italia ha tagliato la sua spesa per la cultura passando dallo 0,8% allo 0,7% del Pil e oggi è tra i grandi paesi europei quella che spende meno per questa funzione così come tracciata da Eurostat. Nonostante i tagli effettuati in questo periodo spendono più di noi sia la Spagna (1,1%) che il Regno Unito (0,8%). Stabile la spesa per questa funzione in Germania (0,8%) mentre cresce dall’1,3% all’1,5% del Pil in Francia.

Per rendere meglio l’idea spendiamo oggi in valore assoluto 1,8 miliardi in meno di quanto spendevamo nel 2008, mentre la Germania spende 3,2 miliardi in più.

La crisi ha portato con sé un taglio della spesa per istruzione che passa dal 4,4 al 4,1% del nostro Pil. Nello stesso periodo la Germania operava la scelta inversa, aumentandola dell0 0,4% del Pil e superandoci per incidenza sul Prodotto Interno Lordo del settore relativo all’istruzione. Oggi in Europa spende meno di noi solo la Spagna, mentre fanno meglio sia il Regno Unito (5,5% del Pil nonostante un taglio dello 0,7%) che Francia (5,5%), Germania (4,3%) e la media dei paesi dell’area euro (4,8%).

Anche qui i valori assoluti spiegano in maniera molto evidente quello che è accaduto: spendiamo per istruzione, oggi, meno di quanto spendevamo nel 2008: 65,5 miliardi contri i 71,2 di allora. Questo significa che mentre noi tagliavamo la spesa per istruzione di 5,7 miliardi, la Germania la aumentava di 20,5.

Come era prevedibile, la crisi ha portato con sé un aumento sensibile della spesa dedicata alla Protezione Sociale: questa è passata in Italia dal 18,1% al 21% del nostro Pil con una crescita di 2,9 punti percentuali. Un aumento superiore a quanto avvenuto nell’eurozona (+2,2%) anche se in linea con quello della Francia (+2,7%) e inferiore a quello della Spagna (+3,8%). La Germania, la meno colpita dalla crisi tra le grandi economie, ha contenuto la crescita della sua spesa sociale al solo 0,2% del Pil. Tra i grandi paesi europei, oggi, solo la Francia spende più di noi per questa funzione.

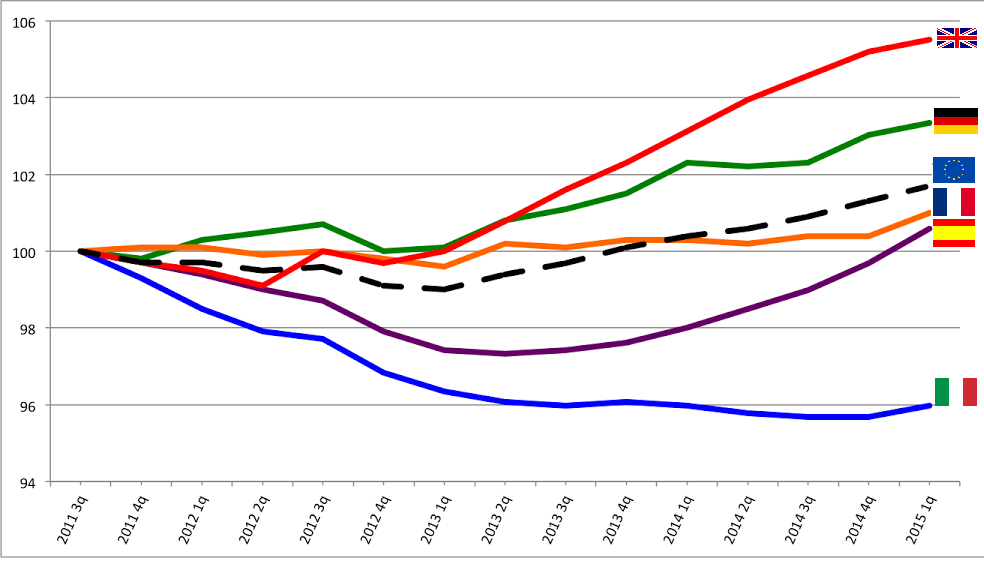

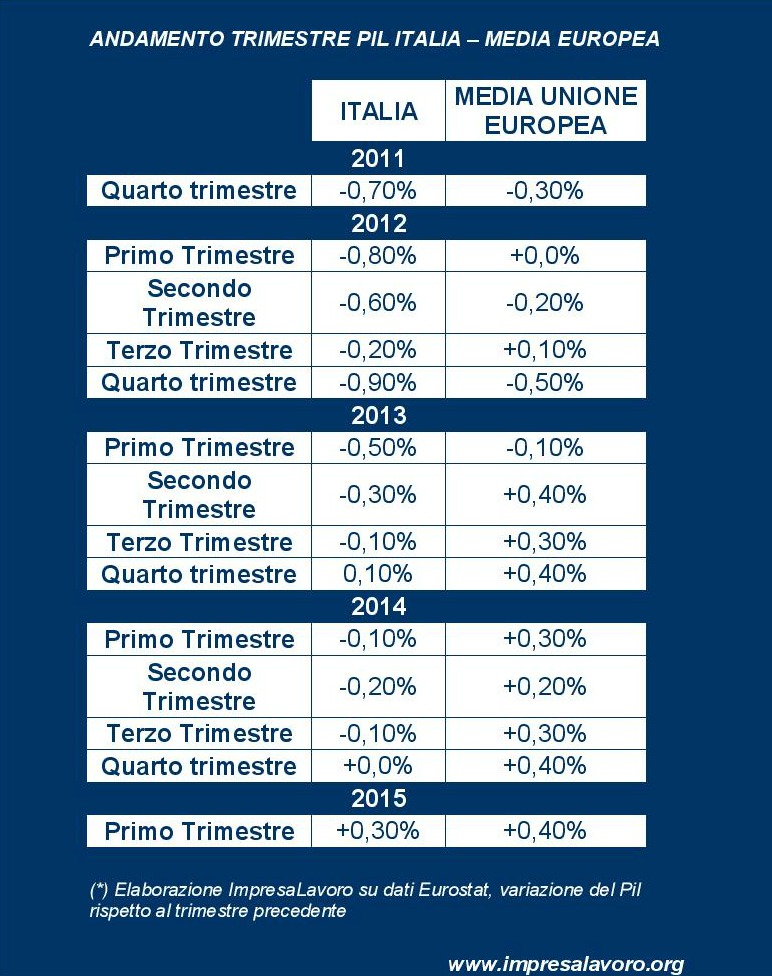

Crisi: da 14 trimestri consecutivi il nostro PIL è sotto la media europea

NOTA

Altro che crescita: per il quattordicesimo trimestre di fila, il Pil italiano fa segnare un andamento peggiore di quello della media dell’Unione Europea. Un’analisi del Centro studi ImpresaLavoro (condotta analizzando le rilevazioni che misurano lo scostamento rispetto al trimestre precedente) rivela infatti che dall’insediamento del Governo Monti ad oggi il nostro Prodotto interno lordo è sempre andato peggio della media dei nostri partner europei.

Il +0,3% fatto segnare nel primo trimestre del 2015 non deve trarre in inganno. Se guardato in chiave comparata si tratta di un dato tutt’altro che esaltante: la media dell’Europa a 28 cresce dello 0,4%, la Spagna dello 0,9%, la Francia dello 0,6%. Come noi crescono sia Germania che Regno Unito, ma con una piccola differenza: questi Paesi hanno sempre fatto sensibilmente meglio di noi in tutti i 13 precedenti trimestri. E solo in un trimestre su quattordici non siamo risultati gli ultimi in assoluto tra i grandi Paesi europei: è accaduto nel terzo trimestre del 2012, quando la Spagna ha fatto leggermente peggio di noi (-0,30% contro -0,20%).

Concretamente questo significa che – fatto 100 il Pil nel terzo trimestre 2011 – quello italiano vale oggi in termini reali 95,4 contro una media europea di 101,8. Ci battono praticamente tutti i Paesi: negli ultimi 14 trimestre il Regno Unito ha visto crescere il suo Pil del 6%, la Germania del 3,8%, la Francia dell’1,1%, la Spagna dello 0,5%. Il reddito prodotto in Italia è invece sceso del 4,6%.

Atti del Seminario “Previdenza, agire per tempo”

SEMINARIO PREVIDENZA

CNEL – 6 Maggio 2015, ore 10.30-13.00

Relatori/Discussants

Le prospettive demografiche – Presentazione PDF

Michela Pellicani, docente di Statistica e Demografia, Università degli Studi di Bari

Discussant: Giuseppe Greco, Segretario Generale ISIMM Ricerche

Pensioni e dinamica generazionale di occupazione e redditi

Mauro Marè, Presidente MEFOP

Discussant: Michel Del Buono, Cornell University , Banca Mondiale

Le fabbriche delle pensioni

Giuseppe Guttadauro, esperto di previdenza, docente di Diritto del Lavoro UniECampus

Discussant: Salvatore Zecchini, Presidente Gruppo di Lavoro OCSE su Pmi e Imprenditoria

Verso Pensioni Europee

Giuseppe Pennisi, Presidente Board Scientifico ImpresaLavoro

Discussant: Carlo Lottieri, Istituto Bruno Leoni

Rassegna Stampa:

Panorama

Le prospettive demografiche

Michela C. Pellicani – Seminario “Previdenza, agire per tempo”

Premessa

Grazie al rigore formale che le dà la matematica delle popolazioni, la demografia costruisce scenari per il futuro che servono spesso ad alimentare paure collettive. Per più di cinquanta anni – dalla pubblicazione dei testi fondamentali di Frank Notestein (Notenstein F., 1945) e di Kingsley Davis (Davis K., 1945) sulla transizione demografica – la paura agitata dalle proiezioni è stata e continua ad essere quella della sovrappopolazione, della pressione che la crescita demografica esercita sulle risorse materiali e sul mezzo di produrre beni di consumo, ossia il lavoro

A livello globale questa paura si è concentrata particolarmente sulle nazioni del Sud del mondo che sono entrate più tardivamente rispetto a quelle del Nord nella fase di crescita rapida. La paura della sovrappopolazione non è ancora passata che, già, una paura inversa ha cominciato a prendere sempre più peso. Il vecchio spettro medievale dello spopolamento, sotto le nuove vesti dell’invecchiamento, è risorto anch’esso minacciando il Sud più subdolamente del Nord, poiché il Sud, vivendo ancora nell’idea dell’esplosione demografica, ha manifestato un marcato ritardo nella presa di coscienza del rallentamento in atto della propria crescita.

Il segnale più chiaro non è stato dato dai demografi, ma da un economista. È, in effetti, da Walt Whitman Rostow che giunge il segnale. Il teorico delle “Tappe dello sviluppo economico ” propone nel suo lavoro – « The Great Population Spike and After » (Rostow W. W., 1998) – una visione iconoclasta della demografia.

La demografia, ci dice Rostow, sarà la preoccupazione principale dei prossimi decenni. Ma non sarà per la ragione che si crede, non perché il pianeta sarà minacciato dalla sovrappopolazione. No, al contrario ci dice Rostow, è la riduzione della crescita e la prospettiva della stagnazione demografica a costituire la vera sfida.

Non si tratta solo di una sfida per i paesi industrializzati, che hanno già familiarizzato con l’idea dell’invecchiamento (anche se non si è ancora trovata la “ricetta” di un nuovo contratto tra le generazioni), ma ugualmente, e forse soprattutto, per i paesi meno sviluppati che non sono preparati a tale cambiamento e ove si è propensi a ritenere che il problema risieda ancora nella crescita demografica troppo rapida.

Cosa è l’invecchiamento, cosa produce invecchiamento, quali soluzioni demografiche

Quando si parla di invecchiamento demografico si commette molto spesso l’errore di concentrare l’attenzione sulle persone anziane (con la relativa difficoltà di definizione della soglia o delle soglie di ingresso nella vecchiaia).

In realtà, la definizione stessa di invecchiamento ci dice che esso si verifica quando la quota/proporzione/percentuale di anziani aumenta all’interno della popolazione totale. Non è, quindi, in termini assoluti che occorre ragionare, bensì in termini relativi ossia di rapporto tra la popolazione anziana e la popolazione totale e, ancor più, di rapporto tra la popolazione anziana e quantomeno le altre due grandi classi d’età: giovani e adulti.

Ma cosa “produce” l’invecchiamento demografico (e non biologico il quale rientra nel campo medico e, al contrario de primo, è ineluttabile ed irreversibile, almeno ad oggi)?

Contrariamente a ciò che si può pensare, è sostanzialmente il calo della fecondità ad alimentare l’invecchiamento (invecchiamento dal basso della piramide dell’età) e non il calo (sarebbe meglio dire posticipo) della mortalità (invecchiamento dall’alto).

Ne consegue che le politiche di contrasto dell’invecchiamento, almeno da un punto di vista strettamente demografico (sulle politiche di contrasto alle sue ripercussioni economiche e sociali potremo tornare in seguito), consisterebbero in concrete politiche pronataliste (non i bonus bebè, anche su questo potremo tornare in seguito) le quali, ovviamente, possono produrre effetti nel futuro ma non correggere i risultati dell’evoluzione passata.

Potrebbe esserci un’altra strada, almeno così sentiamo dirci piuttosto frequentemente e da più parti. Potremmo far ricorso alla terza grande variabile demografica (anche se non unanimemente considerata tale): la migrazione e, nello specifico, l’immigrazione. Quest’ultima potrebbe venire in soccorso con un duplice effetto positivo: da un lato, gli immigrati arrivando generalmente da giovani, andrebbero a compensare quelle nascite che non si sono verificate a causa del drastico calo della fecondità (migrazioni di sostituzione), dall’altro, gli stranieri sono caratterizzati da un livello di fecondità superiore a quello degli autoctoni.

Purtroppo, le cose non stanno esattamente in questi termini o meglio, stanno così solo molto parzialmente. Inoltre, non possono essere trascurate almeno due condizioni che incidono in maniera determinante su questo potenziale effetto benefico: l’orizzonte temporale che fissiamo e la disponibilità da parte della comunità di accoglienza a sostenere i costi (non solo economici) derivanti dall’arrivo di immigrati.

A questo proposito, qualche anno fa, esattamente nel 2000, la Divisione di popolazione delle NU ha pubblicato delle proiezioni demografiche relative ad alcuni paesi particolarmente colpiti dall’invecchiamento (tra cui l’Italia) e ad alcuni aggregati geo-politici.

v. power point (1) Migrazioni di sostituzione o il “vaso delle Danaidi”

Invecchiamento e relazione tra classi d’età e generazioni

Qual è la situazione, ad oggi, in termini di invecchiamento della popolazione italiana?

v. power point (2)

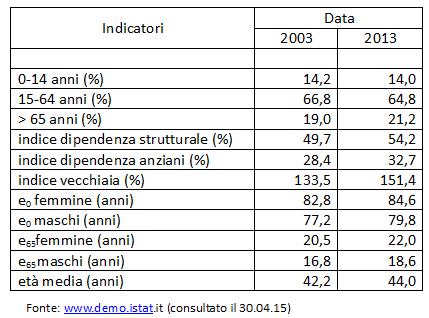

Tab. 1 – Indici di struttura, speranza di vita e età media, Italia, 2003 e 2013

Per cercare di cogliere con più efficacia le evoluzioni della struttura per età possiamo avvalerci di un primo semplice indice di struttura (Is) che ci permette di apprezzare con immediatezza i cambiamenti in termini di peso relativo di ogni classe di età all’interno della popolazione totale.

Is = (t+αPx-x+a / t+αPT / tPx-x+a / tPT) * 100 – 1001

Le trasformazioni strutturali sono così importanti da emergere con estrema evidenza già attraverso una semplice osservazione della Figura 3.

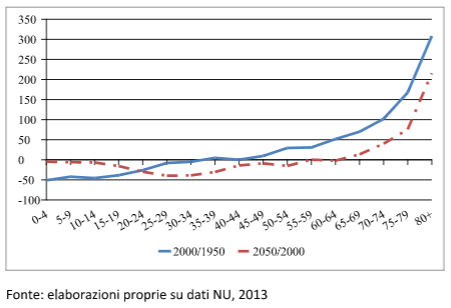

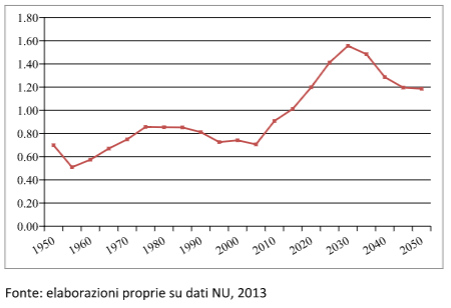

Fig. 3 – Is (variazioni della struttura per età), Italia, 1950-2000 e 2000-2050

Tutte le classi di età ne sono toccate e spesso, in modo rilevante. Tra il 1950 e il 2000 si è assistito ad un quasi dimezzamento del peso relativo delle classi d’età giovanili (0-14 anni) e ad un contestuale più che raddoppio delle classi d’età anziane (> 65 anni) che si trasforma facilmente in triplicazione per gli ultrasettantacinquenni. Segnaliamo la perdita di importanza della classe 15-24 anni tanto nel passato quanto nel presumibile futuro che è destinata a lasciare una traccia in termini di alterazione del profilo delle piramidi delle popolazioni osservate. Se si dovesse realizzare l’ipotesi di rimonta della fecondità soggiacente alle proiezioni utilizzate1, nel 2050 dovremmo attenderci una quasi stazionarietà della proporzione di giovanissimi, una riduzione del peso degli adulti (soprattutto dei giovani adulti) e un aumento di quello degli anziani attutito rispetto all’aumento registrato nel 2000.

Come abbiamo visto, la prospettiva convenzionale della demografia, quando si osserva la struttura per età, è di distinguere tre grandi classi d’età: giovani, adulti, anziani e di considerare il rapporto tra le classi estreme e la classe centrale come un indicatore della dipendenza demografica (concetto puramente quantitativo che non rende l’idea del contratto tra le generazioni il quale, a sua volta, deve tenere in considerazione elementi qualitativi per stabilire le modalità e le forme di solidarietà tra attivi e inattivi).

Questa prospettiva prende in considerazione, quindi, aggregati che non corrispondono alle “realtà vissute”, tangibili per gli individui. Ebbene, nel momento in cui ci si interessa ai processi di determinazione della scelta, occorre sforzarsi di immedesimarsi nella situazione che gli individui percepiscono.

Un secondo indice (Ig) ci permette di mettere in relazione diretta le diverse generazioni. La soglia dell’unità rappresenta l’equilibrio (quantitativo) tra generazioni di genitori e figli.

Ig = tPg+γx-x+a / tPgx-x+a 2

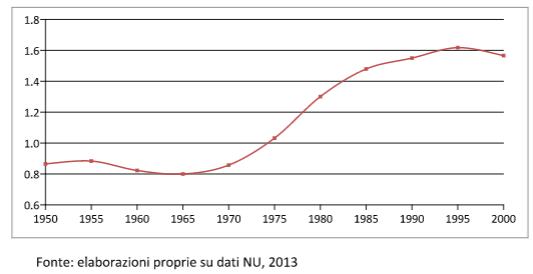

Fig. 4 – Ig (relazione tra generazioni), Italia, 1950-2050

Il commento della curva (Fig. 4) si fa da solo. Una sola annotazione relativa all’indice calcolato per genitori 60-64enni su figli 30-34enni: il 2015 rappresenta un momento di svolta poiché, da un rapporto favorevole ai figli (anche se già “appesantito”) si giunge ad un contesto fortemente squilibrato caratterizzato dalla presenza di 1,5 genitori (anziani) in media per ogni figlio (nel 2030). Il miglioramento finale, benché auspicato, è ancora tutto da verificare.

Al fine di avvicinarsi ancor di più alla “realtà vissuta”, abbiamo, infine, simulato la prospettiva dell’individuo piuttosto che quella della popolazione basandoci sulla constatazione che in demografia (e non solo) il cambiamento può essere interpretato anche come la successione di generazioni che non si “rassomigliano”. Più il cambiamento è rapido, più i contrasti intergenerazionali sono marcati.

In termini appunto generazionali: in una prospettiva orizzontale, è l’ammontare di ogni generazione osservata ad ogni determinata età che varierà e in una prospettiva verticale, è il rapporto tra generazioni di età diverse che cambierà.

Al momento dell’entrata nelle età produttive e riproduttive (25 anni), ci siamo posti la seguente domanda: qual è il carico che i suoi “genitori” (e la prospettiva del loro mantenimento) fanno pesare su di lui?

Abbiamo costruito un indicatore che illustra la valutazione che un individuo medio (in senso statistico) può fare della propria situazione (Fargues Ph. – Pellicani M.C., 2000).

Detto indice, se limitiamo l’analisi alle generazioni nate sino al 2000, quelle che compiranno 25 anni entro il 2025, gode del vantaggio di non comportare alcuna proiezione, cioè alcuna ipotesi sul futuro.

v. power point (3) i.c.a.

i.c.a. = 2 * (lg-30 55 / lg-30 30) / (ISFg * lg25)

Figura 5 – Indice di carico ascendente, Italia, generazioni 1950-2000

Conclusioni

In conseguenza di un complesso di circostanze che hanno cambiato profondamente la società e la sua organizzazione, la durata media della vita è raddoppiata in poco più di cento anni. L’aumento del numero di anziani è espressione di una evoluzione positiva, una rivoluzione a dire il vero, che ha permesso di raggiungere traguardi fino a pochi decenni fa giudicati inarrivabili. Nonostante lo scenario sia profondamente mutato, la defi nizione di “anziano” ancora oggi utilizzata per scandire i tempi della vita sociale, continua a far riferimento alla sola età anagrafi ca, un indicatore quantitativo che ha la caratteristica di progredire in maniera costante e inalterabile, dal momento della nascita a quello della morte, in modo indipendente dal succedersi delle generazioni e dal mutare dalle condizioni interne ed esterne all’individuo, al suo stato di salute e alla sua vitalità.

Una delle domande sulle quali si sta concentrando l’attenzione sia in ambito scienti fico che politico è se all’allungamento della vita corrisponda un aumento della vita in buona salute o se, al contrario, questo comporti un allungamento della vita vissuta in condizioni di malattia e di dipendenza. Il veri ficarsi dell’uno o dell’altro scenario comporta, ovviamente, importanti conseguenze per gli individui, per le loro famiglie e per la collettività in termini organizzativi e di costi da sostenere per far fronte alla domanda di servizi sanitari e assistenziali.

v. power point (4) Un’unica speranza di vita? La “speranza di salute”

Al momento attuale non si hanno risposte univoche a questa domanda: per alcune condizioni, e soprattutto per quelle di più grave limitazione dell’autonomia personale, l’evoluzione è stata senz’altro positiva garantendo un aumento della vita vissuta in buona salute e comprimendo la cattiva salute verso età sempre più avanzate, tanto da bilanciare, in un certo senso, l’invecchiamento demogra fico. Per altre condizioni l’evoluzione è molto meno netta ed un giudizio complessivo circa le conseguenze dell’invecchiamento sullo stato di salute della popolazione italiana, risulta incerto.

Per di più, anche se dal punto di vista della qualità degli anni di vita guadagnati il bilancio è globalmente positivo, altri problemi emergono che possono condizionare negativamente gli andamenti futuri e generare aumenti di costi economici e sociali. Si tratta delle diseguaglianze (di genere, territoriali, sociali, economiche) che caratterizzano la sopravvivenza e la salute, producendo divari che possono arrivare anche a diversi anni di vita. E ancora, i rischi di evoluzione negativa sono oggi accresciuti per la prolungata crisi economica che compromette la funzionalità e l’ef ficacia della sanità pubblica, con costi differenziati sul territorio e per le diverse classi sociali.

L’esperienza di altri Paesi ha dimostrato che la longevità e la buona salute non devono considerarsi dei risultati acquisiti una volta per tutte, e che in caso di crisi il disagio dei gruppi più svantaggiati si trasforma molto rapidamente in una peggiore condizione di salute e un più alto rischio di morte (v. ad esempio Unione Sovietica). Questi scenari negativi possono essere contrastati per varie vie, alcune delle quali non implicano necessariamente l’utilizzo di maggiori risorse.

Agganciare, quindi, l’età pensionabile alla speranza di vita (in Italia come in altri paesi europei), risulta quantomeno meccanico e semplicistico. Vorrebbe dire sancire la dipendenza automatica delle pensioni dalle evoluzioni demografiche senza tener conto delle contemporanee evoluzioni in campo sociale, medico, economico, politico. Per certi versi, addirittura, ciò potrebbe mascherare una debole volontà di portare avanti interventi incisivi finalizzati all’aumento della partecipazione, in particolare femminile e giovanile, al mercato del lavoro o di dedicare adeguati investimenti destinati all’aumento della produttività.