Studi

Festa della Mamma. Ecco quanto (poco) spende l’Italia per la Famiglia

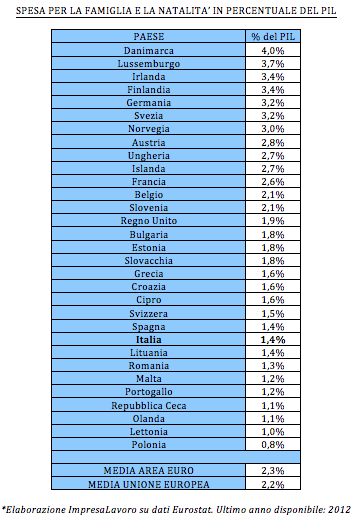

Per il sostegno alla famiglia e alla natalità l’Italia spende risorse pari a solo l’1,4% del Pil: una cifra sensibilmente inferiore al 2,2% del Pil che i paesi dell’Unione a 27 e dell’Area Euro spendono in media a favore dei nuclei con figli a carico. È quanto emerge da un’indagine effettuata dal Centro studi ImpresaLavoro su elaborazione degli dati Eurostat 2012, gli ultimi disponibili. Tra i grandi paesi europei, peggio di noi fanno solo Portogallo (1,2%) e Olanda (1,1%) mentre il trend della spesa è opposto nel Regno Unito (1,9%), in Germania (3,2%), in Francia (2,6%) e addirittura in Grecia (1,6%).

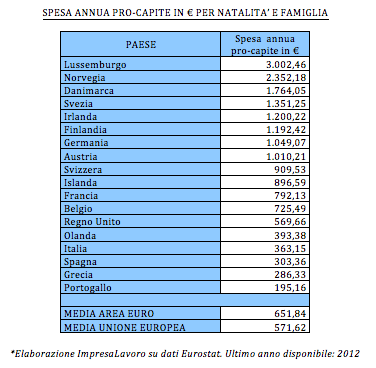

Molto concretamente questo significa che ogni anno in Italia vengono stanziati e spesi per la famiglia 363 euro a cittadino. Una cifra in valore assoluto superiore a quella di Spagna, Grecia e Portogallo (dove però la vita costa sensibilmente di meno) ma nettamente inferiore a quella di tutti gli altri grandi paesi continentali. Tralasciando i paesi nordici e il Lussemburgo, che rappresentano eccezioni oggettive, non si può fare a meno di notare come in Germania la spesa pubblica a favore della famiglia sia tre volte superiore alla nostra: 1.049 euro a cittadino (686 in più dell’Italia). Meglio di noi fa anche la Francia con 792 euro pro capite (429 in più dell’Italia) e il Regno Unito con 569 euro pro capite (206 in più dell’Italia). Il nostro dato è sensibilmente inferiore sia rispetto a quello dell’Unione Europea a 27, dove la media è di 571 euro pro capite, che dei paesi che adottano la moneta unica dove in media si spendono per la famiglia 651 euro a cittadino.

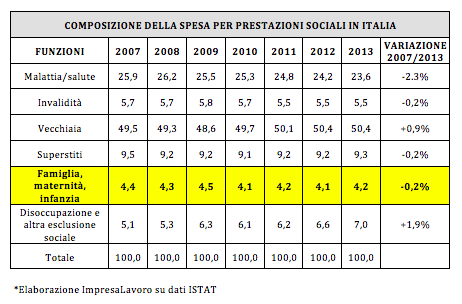

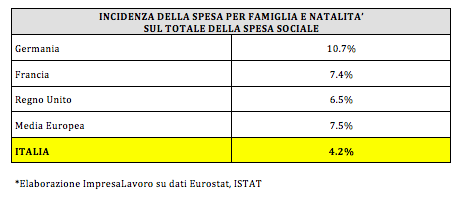

Eppure l’Italia non spende per il welfare meno questi paesi: per la protezione sociale in genere, infatti, spendiamo un punto di Pil in più della Germania e siamo davanti a larga parte degli stati dell’Europa a 27. Nel 2013, la spesa per prestazioni sociali (che rappresenta circa il 96 per cento della spesa complessiva per protezione sociale) è stata dedicata per oltre la metà alla funzione “vecchiaia” (50,4%), mentre la parte rimanente si distribuisce tra “malattia/salute” (23,6%), “superstiti” (9,3%), “disoccupazione” (6,3%), “invalidità” (5,5%). Per la funzione “famiglia” si spende solo il 4,2% di quanto complessivamente stanziato per il welfare. Un dato che non ha pari tra i grandi paesi europei. Rispetto al 2007, sono in aumento le quote di spesa destinate alle funzioni “disoccupazione” (+1,9%) e “vecchiaia” (+1,0%), mentre registrano una diminuzione le quote per “famiglia”, “superstiti” e “invalidità” (-0,2%), e in particolare quella per “malattia/salute” (-2,3%).

Eppure l’Italia non spende per il welfare meno questi paesi: per la protezione sociale in genere, infatti, spendiamo un punto di Pil in più della Germania e siamo davanti a larga parte degli stati dell’Europa a 27. Nel 2013, la spesa per prestazioni sociali (che rappresenta circa il 96 per cento della spesa complessiva per protezione sociale) è stata dedicata per oltre la metà alla funzione “vecchiaia” (50,4%), mentre la parte rimanente si distribuisce tra “malattia/salute” (23,6%), “superstiti” (9,3%), “disoccupazione” (6,3%), “invalidità” (5,5%). Per la funzione “famiglia” si spende solo il 4,2% di quanto complessivamente stanziato per il welfare. Un dato che non ha pari tra i grandi paesi europei. Rispetto al 2007, sono in aumento le quote di spesa destinate alle funzioni “disoccupazione” (+1,9%) e “vecchiaia” (+1,0%), mentre registrano una diminuzione le quote per “famiglia”, “superstiti” e “invalidità” (-0,2%), e in particolare quella per “malattia/salute” (-2,3%).

Un aspetto non marginale nell’analisi delle politiche a favore di famiglia e natalità è quello relativo alla durata del periodo di maternità, inteso come quel periodo di tempo in cui alle madri è permessa l’astensione dal lavoro. Il confronto tra paesi non è sempre facile perché i singoli Stati optano un mix sempre diverso tra durata dell’astensione dal lavoro concessa e retribuzione economica garantita durante quel determinato periodo. Il Regno Unito, ad esempio, concede la possibilità di rimanere a casa, complessivamente, per un intero anno riconoscendo il 90% dello stipendio per le prime sei settimane di assenza, circa l’80% per le successive 32 settimane e permettendo di restare a casa ma senza stipendio per le ultime 12 settimane di maternità.

L’Italia si colloca perfettamente nella media europea e prevede 22 settimane complessive di maternità con una retribuzione garantita dell’80% dell’ultimo stipendio percepito. Altri paesi propendono per periodi di assenza più limitati, garantendo il 100% della retribuzione e spendendo più risorse per il sostegno alla famiglia e all’infanzia. È il caso della Germania, ad esempio, che prevede 14 settimane di maternità al 100% dello stipendio percepito, spendendo però tre volte quanto spende il nostro paese per il sostegno alle famiglie.

L’Italia si colloca perfettamente nella media europea e prevede 22 settimane complessive di maternità con una retribuzione garantita dell’80% dell’ultimo stipendio percepito. Altri paesi propendono per periodi di assenza più limitati, garantendo il 100% della retribuzione e spendendo più risorse per il sostegno alla famiglia e all’infanzia. È il caso della Germania, ad esempio, che prevede 14 settimane di maternità al 100% dello stipendio percepito, spendendo però tre volte quanto spende il nostro paese per il sostegno alle famiglie.

Rassegna Stampa:

Il Mattino

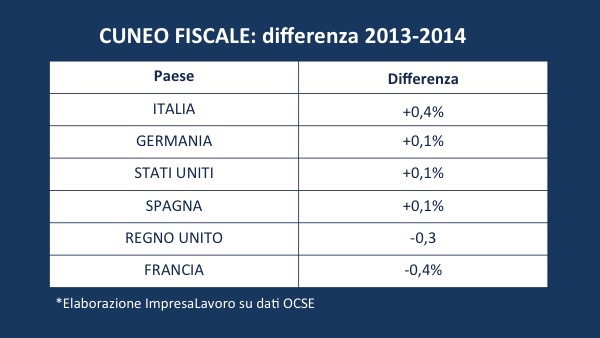

Cuneo fiscale: sotto il Governo Renzi aumento del +0,4%. Toccato il livello record del 48,2% del costo del lavoro

ANALISI

In Italia il carico fiscale sul lavoro continua a crescere: tra il 2013 e 2014 è aumentato del +0,4%, toccando il livello record del 48,2% rispetto al costo del lavoro: significa che quasi metà di quanto gli imprenditori pagano per le buste paga dei lavoratori se ne va in tasse e contributi sociali. Lo rivela una ricerca del Centro studi ImpresaLavoro che, elaborando gli ultimi dati Ocse, dimostra come l’Italia sia l’unico grande paese europeo che registra una crescita consistente del cuneo fiscale. Quest’ultimo, infatti, diminuisce in Francia (-0,4%) e Regno Unito (-0,3%) mentre resta sostanzialmente invariato in Germania (+0,1%) e Spagna (0,1%).

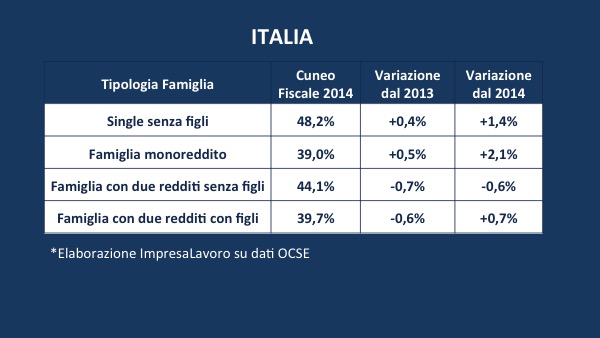

La pressione fiscale per i lavoratori si è effettivamente ridotta soltanto per alcune fasce di popolazione, in particolar modo per i single a basso reddito (il calo è compreso tra il -2,3% e il -2,5%) e le famiglie con due redditi (con una riduzione tra il -0,6% e il -0,7%). Risulta invece in aumento per le famiglie monoreddito con figli (+0,5%) e i single con reddito medio o sopra la media (rispettivamente +0,4% e +0,5%). Ne consegue che il bonus fiscale degli 80 euro deciso dal governo Renzi ha paradossalmente prodotto effetti distorsivi, colpendo quanti sono costretti a mantenere una famiglia con un solo stipendio.

Va poi osservato che, rispetto al 2009, l’unica categoria che si è vista diminuire il cuneo fiscale è quella dei single a basso reddito (-1,1% senza figli e -0,2% con figli) mentre le famiglie monoreddito con figli hanno subìto un aumento (+2,1%) superiore a quello per i single a reddito elevato (+1,8%) e medio (+1,4%). Per le famiglie con due redditi l’incremento è compreso tra lo 0,6% e lo 0,7%. La crescita del cuneo fiscale finisce insomma per penalizzare quelle famiglie che vivono con un solo stipendio e che invece andrebbero aiutate.

In valori assoluti, nel 2014 una famiglia con figli a carico e un unico reddito (in media pari a 30.462 euro) ha infatti sopportato un cuneo fiscale pari a 11.880 euro, circa 640 euro annui in più di quello che sarebbe stato se l’incidenza del fisco fosse rimasta ai livelli del 2009. Persino un single con un reddito medio e senza figli a carico ha avuto un incremento più contenuto (+426 euro verso gli attuali 14.683 euro). L’aggravio rispetto al 2009 è inferiore per le altre categorie di famiglie, che hanno subìto un trattamento più favorevole proprio tra il 2013 e il 2014. Anche per loro, tuttavia, di aumento si tratta: tra i 243 e i 306 euro annui. Solamente i single sotto la media pagano di meno, in proporzione, rispetto al 2009 (con un risparmio quantificabile, sui redditi 2014, tra i 40 e i 225 euro) mentre i redditi più alti hanno avuto l’incremento più consistente (+916 euro).

Se le famiglie italiane vivessero all’estero si troverebbero in condizioni decisamente migliori. Grazie a un cuneo fiscale inferiore rispettivamente di 6 e 5 punti percentuali, una famiglia monoreddito con figli che vivesse in Germania o Spagna e con uno stipendio lordo di 30.400 euro si ritroverebbe in tasca tra i 1.250 e i 1.570 euro in più ogni anno (tra i 104 e i 130 euro in più al mese). Lo spread con Regno Unito è ancora più ampio: a parità di condizioni reddituali lorde, una famiglia di Londra risparmierebbe in tasse 3.783 euro all’anno (315 euro al mese). Tra le grandi economie, solo la Francia fa peggio di noi: qui un nucleo monoreddito con figli a carico pagherebbe in tasse 466 euro in più ogni anno.

Un’ipotetica famiglia che avesse invece due redditi da lavoro, uno full time e uno part-time, non troverebbe condizioni peggiori di quelle italiane. Qui il cuneo fiscale pesa per il 39,7% del reddito lordo con un valore di 16.072 euro. In Francia si risparmierebbero 855 euro, in Germania 445 euro, in Spagna 1.296 euro e nel Regno Unito addirittura 6.800 euro.

Per Massimo Blasoni, presidente del Centro Studi ImpresaLavoro, «questi dati dimostrano come il nostro paese continui a tassare troppo, e spesso più di tutti gli altri, i fattori produttivi e il lavoro in particolare. Per molti anni si è discusso di un possibile riequilibrio del sistema di tassazione, con lo spostamento della pressione fiscale dal lavoro ai consumi. Quel che è accaduto concretamente è che la pressione sui consumi è aumentata grazie all’innalzamento delle aliquote Iva (e probabilmente crescerà ancora) mentre non è diminuita e si è in alcuni casi inasprita quella sul lavoro. La manovra degli 80 euro è servita a poco: come abbiamo visto ha dato poco e male ad alcuni ma ha tolto ad altri»

Imprese e Occupazione: in Italia la peggior coesione territoriale europea

NOTA

Nessun Paese europeo ha una coesione territoriale peggiore della nostra. La lunga crisi economica ha infatti ulteriormente accresciuto lo storico divario socio-economico che divide l’Italia: da una parte il Centro-Nord, che presenta indicatori in linea con quelli di Francia, Germania e Regno Unito; dall’altra il Mezzogiorno, che soffre tassi di disoccupazione sempre più simili a quelli della Grecia.

L’analisi dei principali dati su imprese e occupazione evidenzia diversità territoriali molto marcate nella nostra penisola. Il tasso di occupazione registra infatti 32,2 punti percentuali di differenza tra la migliore e la peggiore regione: a Bolzano lavora il 71,4% della popolazione tra 15 e 64 anni, mentre in Calabria ha un’occupazione solo il 38,9% degli under 65. Nessun altro Paese fa peggio di noi: la differenza tra la migliore e la peggiore regione spagnola in termini di occupazione di ferma al 18,7%, in Grecia questo gap è solo del 13,9%, in Germania è fermo all’11,1% mentre in Francia è solo dell’8,5%.

Questa realtà è figlia anche della diverse condizioni che le aziende incontrano sul territorio. Avviare un’impresa a Napoli può richiedere il triplo del tempo impiegato a Milano (16 giorni contro 6), una differenza che tutto sommato può apparire sostenibile. Se osserviamo però i tempi che un’azienda deve attendere per ottenere i permessi edilizi necessari a costruire un magazzino o un negozio, ci rendiamo conto della frattura che spacca in due il Paese: se a Milano sono necessari 151 giorni (comunque inferiori ai 154 in Svizzera e ai 197 a Tokyo), a Palermo si devono invece attendere ben 316 giorni (come in Iran e addirittura peggio dei 302 in Togo).

A questa grande disparità territoriale di occupati e di tempi di risposta alle imprese fa da contraltare un costo del lavoro che, invece, cambia molto poco sul territorio nazionale. L’Italia si colloca tra i Paesi che hanno la minore disparità regionale in quanto a costo del lavoro: una situazione illogica che fa costare il lavoro in Calabria poco di meno rispetto al Piemonte. Questo elemento di rigidità contribuisce ad aumentare il divario tra regioni: a parità di costo del lavoro, infatti, le aziende continueranno a scegliere territori con livelli infrastrutturali migliori e servizi pubblici più efficienti.

Queste condizioni richiederebbero una risposta dalle istituzioni ma è proprio a livello di governance locale che si evidenzia un altro gap di non poco conto. Mentre le province di Trento e Bolzano vantano una qualità della governance locale che si assesta fra il 10% delle migliori regioni europee, il Sud e il Lazio restano invece fanalino di coda in Europa. Per comprendere plasticamente questa differenza è sufficiente constatare come la miglior regione italiana sia alla pari con la migliore regione tedesca mentre la peggiore regione italiana ristagna purtroppo al livello della peggior regione della Romania e poco sopra della peggiore regione bulgara.

LEGGI IL PAPER COMPLETO

GUARDA LE NOSTRE INFOGRAFICHE

I NUMERI DELLA NOSTRA ANALISI

Lavoratori stranieri in Italia

NOTA

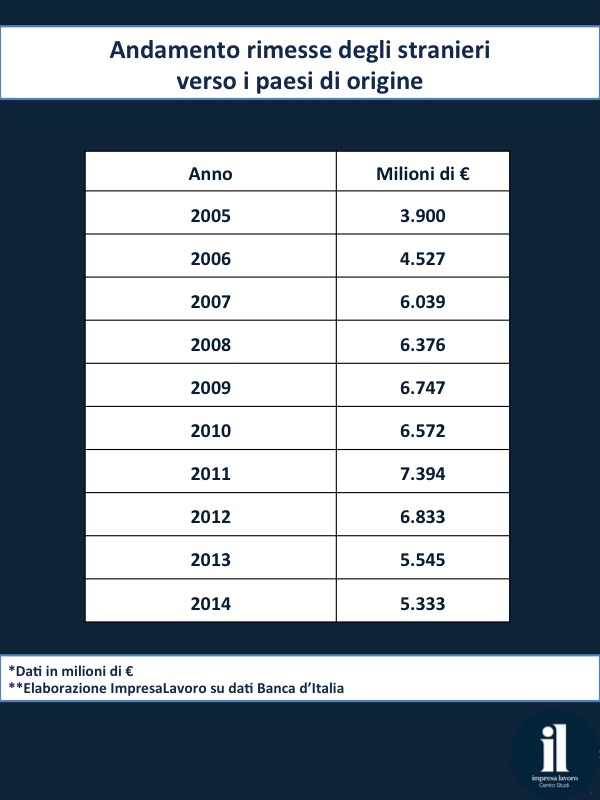

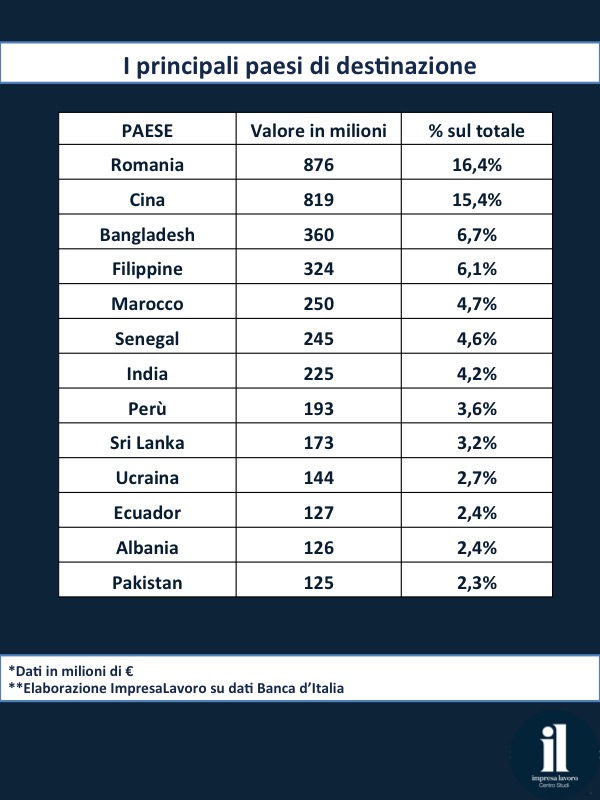

Dal 2005 al 2014 le rimesse dei lavoratori stranieri in Italia ai loro Paesi di origine hanno raggiunto la cifra considerevole di quasi 60 miliardi di euro (per la precisione 59 miliardi e 266 milioni). Lo rivela un’analisi del Centro Studi “ImpresaLavoro” su elaborazione di dati Bankitalia.

Osservando la ripartizione per anno, si osserva come la crisi economica italiana abbia comportato negli ultimi anni una significativa contrazione delle somme inviate da questi lavoratori alle loro famiglie di origine: dai 7,394 miliardi del 2011 ai 6,833 miliardi del 2012 (-7,6%) fino ai 5,533 miliardi del 2014 (-38%).

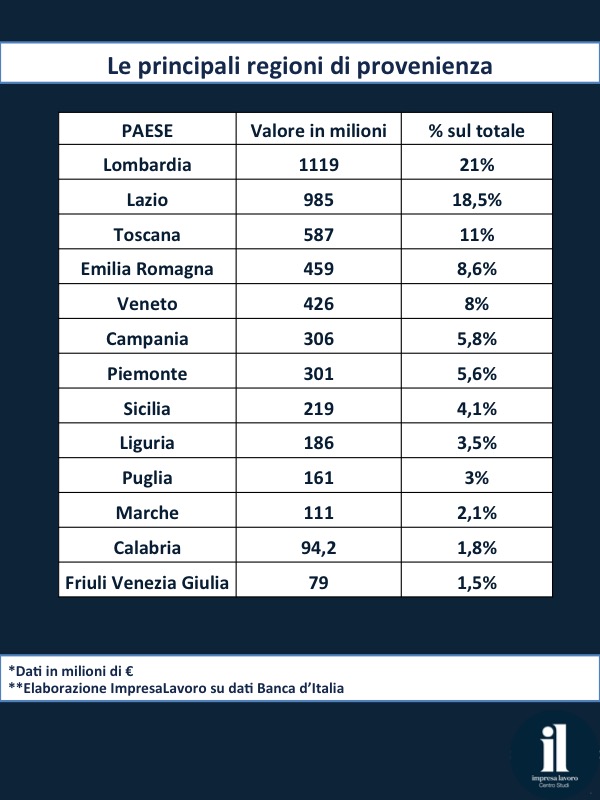

Limitatamente a quest’ultimo anno, si osserva inoltre come i lavoratori stranieri che hanno trasferito in patria il maggior quantitativo di denaro siano stati quelli residenti in Lombardia (1 miliardo e 119,4 milioni), nel Lazio (985,1 milioni), in Toscana (587,1 milioni), in Emilia-Romagna (459,7 milioni), in Veneto (426,3 milioni) e in Campania (306,7 milioni).

Quanto alle diverse nazionalità, nella classifica stilata dal Centro Studi “ImpresaLavoro” (che contempla cittadini di 176 nazionalità differenti) risulta che nel 2014 i lavoratori stranieri in Italia che hanno trasferito in patria il maggior quantitativo di denaro sono quelli romeni (876 milioni) e cinesi (819 milioni). A seguire, fortemente distanziati, si collocano quelli provenienti dal Bangladesh (360 milioni), dalle Filippine (324 milioni), dal Marocco (250 milioni), dal Senegal (245 milioni), dall’India (225 milioni), dal Perù (193 milioni), dallo Sri Lanka (173 milioni) e dall’Ucraina (144 milioni).

Decisamente più contenute risultano invece le somme di denaro che i lavoratori provenienti dai principali Paesi dell’Unione europea hanno trasferito in patria nell’ultimo anno: al primo posto della classifica risultano gli spagnoli (42,9 milioni), seguiti dai francesi (29,4 milioni), dai tedeschi (27,8 milioni), dai britannici (21,5 milioni) e infine dai greci (12,2).

GUARDA LE INFOGRAFICHE

L’imposizione fiscale sugli immobili in Italia

Abstract

Il totale delle imposte gravanti a vario titolo sugli immobili in Italia (a carico sia dei soggetti privati che di professionisti e imprese) ha superato il tetto dei 50 miliardi annui per la prima volta nel 2014, con un incremento rispetto al 2013 (45,8 miliardi) e 2012 (48,3 miliardi), e di 12,3 miliardi rispetto al 2011, anno in cui non superavano la cifra complessiva di 38 miliardi.

L’incremento è dovuto primariamente ai seguenti fattori:

-

l’introduzione anticipata dell’IMU a partire dal 2012 in sostituzione dell’ICI e di una parte dell’IRPEF prelevata sugli immobili;

-

la sostituzione della TARSU (ultimo anno di applicazione 2012) con la TARES (2013) divenuta successivamente TARI (2014), con un ricarico finale complessivo sui soggetti passivi pari a circa 2 miliardi annui;

-

l’introduzione della TASI (2014), per un gettito complessivo di 4,6 miliardi, destinato a sostituirsi alla mancata riscossione dell’IMU sulle abitazioni principali (sostanzialmente abolita dal 2013).

Queste componenti determinano, secondo le nostre stime, un prelievo complessivo di natura patrimoniale a carico delle famiglie italiane per oltre 27,5 miliardi di euro nel 2014 (era pari a 16,1 miliardi nel 2011).

La riduzione delle transazioni sugli immobili a titolo oneroso ha contratto il gettito IVA di quasi 4 miliardi (sostanzialmente dimezzato nel periodo 2011-2014), e ridotto più lievemente (di 350 milioni circa) le imposte di registro, ipotecarie e catastale, mentre risultano in aumento le imposte sui trasferimenti a titolo gratuito (donazioni e successioni).

L’incremento delle tasse sugli immobili si accompagna dunque ad un’incidenza notevolmente maggiore delle componenti di tipo patrimoniale (legate cioè alla proprietà o possesso dell’immobile, indipendentemente dal fatto che esso generi dei redditi di qualsivoglia natura), ed inoltre si rileva proprio nel momento in cui la crisi immobiliare ha prodotto un calo dei prezzi tale da ridurre di quasi l’11% (pari a 628,6 miliardi di euro) il valore complessivo delle proprietà riconducibili alle nostre famiglie.

Tenuto conto, quindi, dell’andamento del valore dello stock immobiliare di proprietà, l’incidenza delle imposte a carico delle famiglie sul prezzo dei beni immobili è salita, secondo le stime presentate nella ricerca, nel periodo 2011-2014 dallo 0,53% allo 0,73% complessivo (+7,2 miliardi), e dallo 0,27% allo 0,52% nella sua componente prettamente patrimoniale, con un incremento di ben 11,4 miliardi pari a circa 190 euro pro capite.

Va rilevata anche l’incertezza prodotta da un sistema di fiscalità in costante evoluzione, che ha previsto continue novità sostanziali sia nell’ambito di applicazione delle imposte, che nel loro computo e modalità di versamento, e di cui il cambiamento negli acronimi utilizzati è solamente l’aspetto più immediatamente riconoscibile.

Per il futuro infatti, il sistema risulterebbe destinato a ulteriori modifiche, legate per un verso ad una nuova riforma ipotizzata per le tasse locali, apparentemente non stabilizzatesi nella mente del legislatore, e per l’altro verso alla più volte annunciata riforma delle rendite catastali, destinata a modificare la base imponibile della gran parte delle 11 principali imposte che colpiscono proprietari e possessori di immobili in Italia.

Gli effetti della futura riforma delle rendite, ancora non delineata nelle sue caratteristiche essenziali, dovrebbero essere valutati accuratamente al fine di prevenire conseguenze indesiderate di tipo sperequativo, nonché di un ulteriore possibile incremento sostanziale e generalizzato del gettito connesso.

Considerando la sola tassa di proprietà sugli immobili (nel caso italiano dunque l’IMU ex ICI), il prelievo è salito nel periodo 2011-2013 nel nostro paese di 9,9 miliardi (pari al +107,4% oppure il +0,6% in rapporto al PIL): l’incremento più rilevante nel campione di 34 paesi per i quali esistono i dati Eurostat e OCSE.

La nuova IMU ha portato l’entità del gettito dallo 0,6% del PIL dell’ultimo anno di ICI con esenzione dell’abitazione di residenza (era lo 0,7% fino al 2007) prima all’1,4% e poi all’1,2%, risultando ora l’Italia sesta nel campione europeo dopo Regno Unito (3,2%), Francia (2,5%), Islanda (1,7%), Danimarca (1,4%) e Belgio (1,3%), e prima della Spagna (1,1%) e di altri 19 paesi tra cui la Germania (0,4%). Al di fuori dell’Europa, la tassazione è più rilevante in paesi come gli Stati Uniti, il Giappone, il Canada, Israele e la Nuova Zelanda. Tutti questi paesi stanno via via riducendo tuttavia la pressione fiscale sugli immobili in relazione al PIL.

Oltre ad aver sostanzialmente raddoppiato l’entità del prelievo rispetto alla vecchia ICI, l’IMU ha inoltre previsto per la prima volta che una quota consistente del gettito fosse accentrata a livello nazionale (pesante per quasi 7,8 miliardi nel 2012 e oltre 4,0 miliardi nel 2013), nel momento in cui altri paesi come la Francia operavano una decentralizzazione del prelievo a favore degli enti locali, e con il dato di 25 su 34 paesi OCSE che prevedono una (sostanziale) esclusiva pertinenza locale di questo tipo di imposte, supportati da fondate ragioni di efficienza. Sebbene, infine, non sia possibile quantificare con precisione l’effetto dell’incremento delle imposte (e della loro incertezza) sul valore degli immobili, è rilevabile su un campione di paesi europei (che include il nostro) una correlazione negativa, seppure debole, tra l’andamento del prelievo fiscale e i prezzi delle case.

Sulla base delle nostre stime, considerato come permanente l’incremento nelle imposte patrimoniali pari allo 0,25% sul valore intrinseco degli immobili, l’impatto negativo sui prezzi delle case ad esso attribuibile sarebbe definito in un intervallo compreso tra il 5% e il 10% rispetto ai valori del 2011. Il calo dei prezzi degli immobili esistenti, rilevato dagli indici Istat per il periodo 2011-2014, risulta comunque superiore (-15,6%).

E’ importante rimarcare, in particolare alla vigilia della tanto attesa riforma delle rendite catastali, che le conseguenze complessive dell’azione fiscale sul patrimonio delle famiglie colpite dagli incrementi della tassazione, certamente negative come appare consolidato in letteratura, non sono confinate al mero incremento delle imposte correnti, ma possono incidere sui contribuenti per importi ben superiori.

Introduzione

L’obiettivo del presente studio è quello di individuare i principali aspetti relativi all’imposizione fiscale sugli immobili in Italia, che ha subito negli ultimi anni un rapido inasprimento soprattutto a partire dalla prima applicazione dell’IMU, istituita dal DL 23/2011 e poi anticipata con effetto dal 2012 dal Decreto “Salva Italia” (201/2011).

Al momento dell’entrata in vigore dell’IMU, l’incremento generale del livello di tassazione sugli immobili è stato presentato dal legislatore un allineamento alla media dei paesi sviluppati. Come si vedrà in seguito, innanzitutto si nota che la tassazione sugli immobili assume forme e intensità eterogenee tra i diversi paesi OCSE; in secondo luogo, a partire dal 2012, il gettito italiano è aumentato notevolmente ed ha assunto una maggiore rilevanza la sua componente di tipo patrimoniale, mentre l’Italia ha scalato posizioni nella classifica dei paesi più onerosi in termini di tasse sul mattone.

La riforma della fiscalità sugli immobili non si è comunque esaurita con l’entrata in vigore del nuovo tributo, ed è proseguita con numerosi altri interventi, in modo comunque non organico, sia nel 2013 che nel 2014. E’ ipotizzabile che l’instabilità normativa, oltreché il livello dell’imposizione, abbiano avuto un ruolo nella discesa dei prezzi immobiliari, incessante nel triennio successivo al 2011. Nella prima parte del paper verrà illustrato il quadro dell’imposizione fiscale sugli immobili in Italia, delineato da 11 diverse forme di prelievo. Alcune delle imposte hanno subito variazioni nel corso dell’ultimo quinquennio; altre sono state istituite proprio nello stesso periodo. I principali elementi di ciascuna sono stati riassunti anche attraverso l’utilizzo di tabelle sinottiche. Il primo paragrafo tratta, in conclusione, anche alcuni importanti aspetti di tipo redistributivo.

Nel secondo paragrafo, sulla base dei dati forniti da Agenzia delle Entrate, MEF, Banca d’Italia e Confcommercio, viene presentata una stima del gettito per ciascuna delle imposte incluse nel perimetro fiscale definito nella prima parte della ricerca, per il periodo 2010-2014. Il risultato viene poi analizzato con riferimento, in particolare, alla quota delle imposte che grava sulle famiglie italiane, all’evoluzione della sua componente patrimoniale e ad alcuni riferimenti sul trattamento dell’abitazione principale.

Nel terzo paragrafo vengono analizzati gli elementi di confronto con l’estero, ed in particolare con i paesi sviluppati attraverso l’utilizzo dei dati Eurostat e OCSE; vengono approfonditi alcuni elementi critici relativi al dettaglio dei dati disponibili, e presentata un’analisi puntuale sull’andamento delle tasse di proprietà sugli immobili nel periodo 2011-2013, dal quale emerge che l’incremento più rilevante su un campione di 29 paesi è quello rilevato in Italia. Il paragrafo si conclude con dei cenni alla tendenza italiana all’accentramento del prelievo, rilevata in controtendenza rispetto ai paesi esteri.

Nel quarto paragrafo viene esaminato infine il legame tra andamento dell’imposizione fiscale e valore degli immobili. In particolare, viene calcolata la pressione fiscale sul valore di mercato effettivo delle abitazioni e viene testata l’ipotesi che su quest’ultimo l’incremento del livello impositivo giochi un ruolo rilevante. In particolare, viene presentata (con le dovute cautele) una stima dell’impatto sui prezzi degli immobili italiani dell’inasprimento fiscale descritto nel paragrafo 2.

1. L’evoluzione della fiscalità sulla casa

Il complesso sistema fiscale che grava sui proprietari di immobili in Italia, più volte riformato nel corso degli ultimi anni, si compone di una componente di imposizione diretta (gravante sul reddito derivante dagli immobili, nonché sul patrimonio stesso) e di una componente indiretta (che colpisce i trasferimenti di proprietà ed i contratti traslativi).

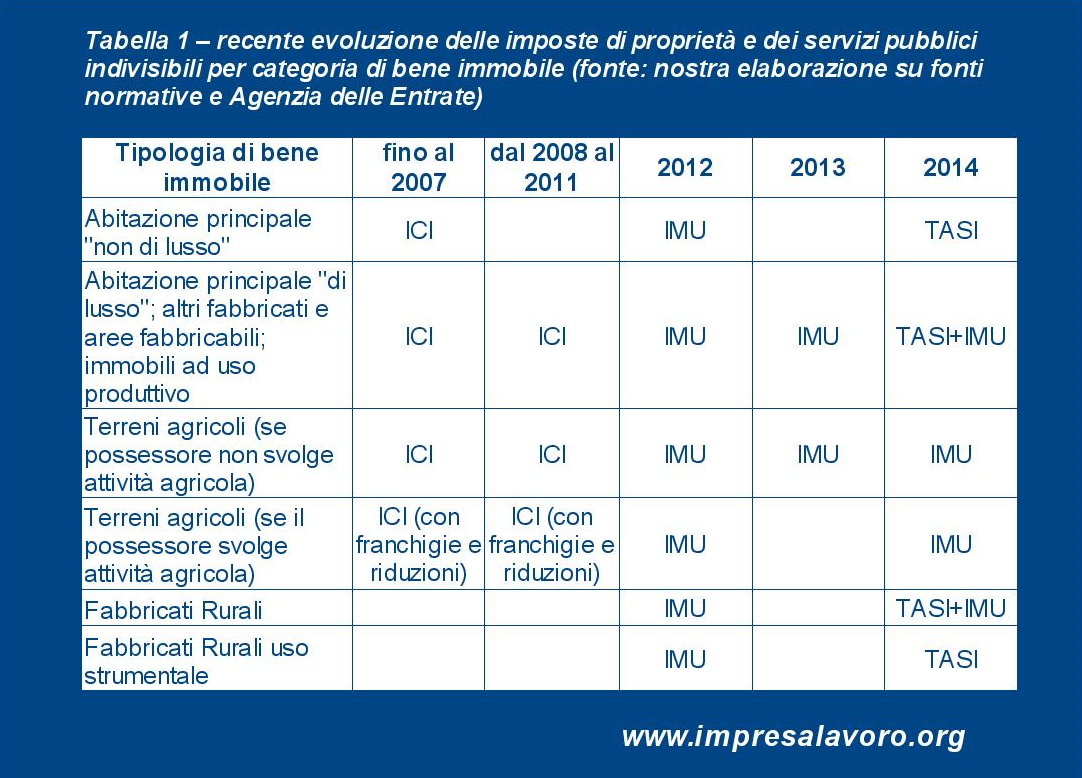

Il livello di imposizione è diversificato sia in funzione dei soggetti passivi (da un lato imprese e professionisti; dall’altro soggetti che non esercitano attività di impresa e di lavoro autonomo), sia della natura degli immobili (terreni, fabbricati a uso industriale oppure abitativo). Inoltre, vi è una importante distinzione tra l’abitazione principale e le altre abitazioni (cosiddette “seconde case”). L’abitazione principale è esente da imposte sul reddito (dal 2001) ed inoltre gode di importanti agevolazioni fiscali, tra le quali va citata la detrazione degli interessi sui mutui connessi ad acquisto, costruzione o ristrutturazione dell’immobile (dal 2001).

Il trattamento fiscale dell’abitazione di residenza, dal punto di vista della componente prettamente patrimoniale, si è inoltre modificato più volte negli anni più recenti: una prima volta con l’esenzione dall’Imposta Comunale sugli Immobili (a far data dal 2008); una seconda volta con l’assoggettamento all’IMU (nel 2012), ed una terza volta con una sua esenzione parziale (2013); infine una quarta volta con l’applicazione della neonata TASI (a partire dal 2014).

Gli immobili non adibiti ad abitazione principale sono invece tassati ad aliquota marginale ai fini dell’imposta sul reddito da locazioni (in alternativa vi è la possibilità del ricorso alla cedolare secca), sono soggetti all’IMU (Imposta Municipale), che ha sostituito l’ICI, l’IRPEF e le addizionali relative ai redditi fondiari associati agli immobili non locati.

L’utilizzo degli immobili è inoltre gravato dalle imposte sulla raccolta dei rifiuti, sostanzialmente invariate dal punto di vista del presupposto impositivo e della loro base imponibile, ma modificatesi negli anni con il passaggio dalla TARSU / TIA (applicate fino al 2012) alla TARES (operante solo nel 2013) ed infine alla TARI (che costituisce dal 2014 la terza componente – assieme a IMU e TASI – della cosiddetta IUC o Imposta Unica Comunale).

Il complesso della tassazione degli immobili in Italia si compone in definitiva di 11 principali tributi:

-

Un’imposta di natura strettamente patrimoniale: l’IMU o Imposta Municipale Unica (introdotta dal DL 23/2011 e successivamente anticipata dal DL 201/2011 “Salva Italia” con effetto dal 2012 in sostituzione della preesistente ICI o Imposta Comunale sugli Immobili, originariamente nata nel 1992 come ISI o Imposta Straordinaria sugli Immobili). Nel nuovo meccanismo di tassazione, l’IMU ha previsto un più ampio insieme di fattispecie soggette a tassazione (vedi tabella 1), e l’aumento dei coefficienti moltiplicatori da applicare alle rendite catastali per il calcolo del valore imponibile degli immobili. Il risultato, come si vedrà in seguito, è quello di un sostanziale raddoppio del prelievo complessivamente applicato ai contribuenti.

-

Un’imposta sui servizi pubblici indivisibili (la TASI, introdotta dal 2014). L’imposta nella sua definizione individua il tipo di destinazione immaginato per il gettito, ma di fatto si accosta ad ICI ed IMU sia per quanto concerne il calcolo della base imponibile che per il presupposto dell’imposta stessa. Il prelievo è quindi di natura patrimoniale, e sostituisce, a partire dalla sua adozione, la componente legata all’abitazione principale eliminata per l’IMU a partire dall’anno precedente (vedi tabella 1). La differenza sostanziale è costituita da aliquote inferiori, una maggiore libertà degli enti locali nella fissazione delle detrazioni, ed infine una quota (compresa tra il 10% e il 30%) a carico dell’eventuale inquilino.

-

Un’imposta sui rifiuti soldi urbani e raccolta dei rifiuti: l’attuale TARI o Tassa sui Rifiuti (2014), ex TARES (Tassa sui Rifiuti e Servizi comunali, 2013), ex TARSU/TIA (Tassa per lo smaltimento dei Rifiuti Solidi Urbani o in alternativa Tariffa di Igiene Ambientale, applicate fino al 2012). A dispetto della diversa nomenclatura, la natura del prelievo non è cambiata nel corso degli anni, con la base imponibile costituita prevalentemente con riferimento alla superficie dell’abitazione e alla numerosità del nucleo familiare.

-

Le due imposte di tipo strettamente reddituale, e cioè l’IRPEF e l’IRES, con le relative addizionali. Tali imposte sono dovute da coloro che possiedono fabbricati a titolo di proprietà, usufrutto o altro diritto reale; dal 2012 non si paga sui fabbricati non locati assoggettati ad IMU, ma dal 2014 è applicabile, nella misura del 50%, se tali fabbricati sono ubicati nello stesso Comune di residenza. L’IRES è applicata sui proventi derivanti da immobili patrimonio (cioè immobili che non rappresentano beni strumentali e la cui produzione o scambio non è oggetto dell’attività di impresa).

-

Le due imposte che colpiscono le locazioni: da un lato l’alternativa della cedolare secca, introdotta dal già citato DL 23/2011 come opzione sostitutiva all’applicazione dell’IRPEF, e dall’altro le imposte di registro e bollo gravanti sui contratti di affitto. Il regime della cedolare secca consiste nell’applicazione di una imposta fissa pari al 21% per i contratti a canone libero e al 19% per i contratti a canone concordato (quest’ultima aliquota poi ridotta al 15% e infine al 10% per il periodo 2014-2017). Chi non opta per questo regime deve versare, oltre all’IRPEF e relative addizionali, anche l’imposta di registro sui contratti, che varia dallo 0,5% al 2% del canone annuo per ciascuna annualità prevista nel contratto.

-

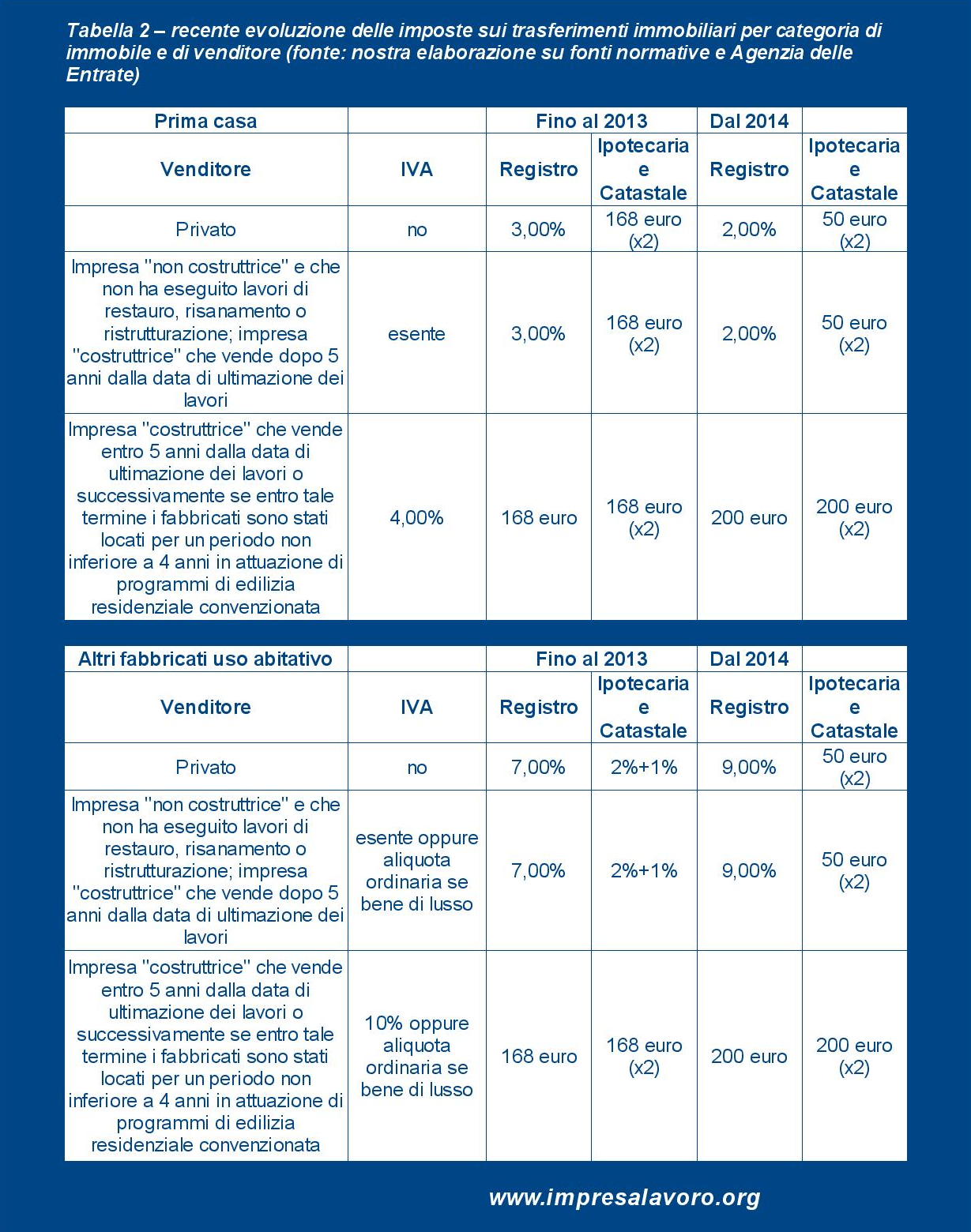

Le imposte sul trasferimento degli immobili a titolo oneroso: l’IVA, le imposte di registro e bollo, nonché le imposte ipotecaria e catastale. Negli anni più recenti, l’IVA ha seguito il progressivo incremento dell’aliquota ordinaria dal 20% al 22% (ma tale aliquota è applicabile solo agli immobili di lusso), mentre le aliquote agevolate del 4% e del 10% sono rimaste immutate, e le altre imposte hanno subito una riforma a partire dal 2014, con uno sgravio complessivo sugli immobili prima casa (e su altri fabbricati ad uso abitativo oltre un certo valore) scambiati tra privati, e con un modesto aggravio sui fabbricati ceduti dalle imprese di costruzione (vedi tabella 2).

-

Le imposte sul trasferimento degli immobili a titolo gratuito, cioè gravanti su successioni e donazioni. In questo caso il livello di imposizione varia a seconda del grado di parentela tra cedente e beneficiario, con un’aliquota compresa tra il 4% e l’8%, oltre alle imposte ipotecaria e catastale rispettivamente fissate nella misura del 2% e 1%; ad ogni modo vi è una franchigia di un milione di euro per i parenti in linea retta e di 100mila euro per fratelli e sorelle.

Vi è in particolare da considerare, soprattutto con riferimento all’IMU ex ICI e alla TASI, l’aspetto legato al profilo redistributivo nel passaggio tra i diversi tipi di imposta. Tale profilo è strettamente collegato al diverso operare delle detrazioni previste di volta in volta (Messina e Savegnago, 2014).

Se da un lato l’ICI prevedeva una detrazione fissa per l’abitazione principale, pari a € 103,29 (le vecchie 200.000 lire), la detrazione per l’abitazione principale ai fini IMU veniva inizialmente stabilita in 200 euro annui, da rapportare al periodo dell’anno per il quale è stata destinata ad abitazione principale; se inoltre l’utilizzo dell’abitazione fosse da attribuirsi a più soggetti passivi, la detrazione spettava a ciascuno in proporzione alla quota per cui si verificava tale destinazione. Per il biennio 2012-2013 era stata introdotta una detrazione ulteriore pari a € 50 per ogni figlio convivente fino a 26 anni di età (e residenza anagrafica nell’abitazione principale), fino ad un massimo di ulteriori 400 euro.

Le detrazioni previste per l’IMU, ora sparite, sono ricomparse nella TASI ma con l’autonomia conferita agli enti locali nella determinazione delle modalità e del loro importo. Tale aspetto prevede dunque in capo ai comuni, attraverso le proprie delibere, il potere di incidere sugli aspetti redistributivi dell’imposta.

Secondo lo studio di Messina e Savegnago per Banca d’Italia, la transizione al nuovo regime di prelievo sulla prima casa “appare più favorevole per i contribuenti più abbienti”, con l’evidenza di un attenuarsi della progressività rispetto alla rendita catastale o un accentuarsi della regressività rispetto al reddito familiare.

L’effetto dunque riscontrato tra il 2012 e il 2014 è contrario a quello verificabile nel confronto tra IMU 2012 e ICI 2007 (ultimo anno di applicazione all’abitazione principale), quando si rilevava il passaggio a una più elevata progressività dell’imposta in relazione al valore della rendita catastale (Dipartimento delle Finanze, 2012).

2. L’andamento del gettito fiscale

Risulta interessante, nell’analisi del gettito fiscale prodotto dal perimetro di tassazione definito nel precedente paragrafo, distinguere tra i cambiamenti intercorsi a cavallo del 2012, e quelli intervenuti nel periodo successivo con riferimento finale anno 2014.

Da un lato infatti, sulla base dei dati raccolti da fonti diverse come Banca d’Italia, Agenzia delle Entrate, MEF e Confcommercio, osserviamo per il periodo 2010-2012 un incremento del totale delle tasse sugli immobili pari a +9,8 miliardi (da 38,5 a 48,3), gravante per circa +5,5 miliardi a carico delle famiglie (da 31,5 a 37,0 miliardi).

La componente di tipo patrimoniale prelevata dalle famiglie (che stimiamo includendo la rispettiva quota sia dell’IMU che della TASI che della tassa sui rifiuti urbani, oltreché una quota dell’IRPEF stimata sui redditi figurativi e con l’esclusione delle imposte sui redditi da locazioni come la cedolare secca), è salita nello stesso periodo di 7,6 miliardi (+44,9%) da 16,9 a 25,5 miliardi di euro.

Risulta quindi evidente che con l’introduzione anticipata dell’IMU la composizione stessa del prelievo fiscale sugli immobili si sia notevolmente modificata, con una quota ben più elevata (a partire dal 2012) della componente di tipo patrimoniale, non collegata quindi alla produzione di reddito immobiliare ma esclusivamente dalla proprietà o dal possesso delle abitazioni.

Tale risultato è condiviso anche dal rapporto dell’Agenzia delle Entrate (2012), che illustra ulteriormente la repentina modificazione della natura delle imposte intervenuta con la prima applicazione dell’IMU.

Sempre nel periodo 2010-2012, l’introduzione della cedolare secca e l’esenzione di alcuni redditi figurativi legati a immobili assoggettati a IMU, ha prodotto una complessiva erosione delle imposte di natura più puramente reddituale come in particolare l’IRPEF (-3,0 miliardi).

Per quanto concerne il periodo 2012-2014, si osserva invece un iniziale decremento nel 2013 nel gettito complessivo, dovuto all’esenzione dall’IMU dell’abitazione principale (con le precisazioni illustrate nel paragrafo 1), ed un successivo aumento – più marcato secondo le nostre stime – per il 2014 con il primo superamento della soglia complessiva di 50 miliardi.

A carico delle famiglie, il rincaro complessivo è stato nel periodo di 1,2 miliardi (da 37,0 a 38,2), con un +2,0 attribuibile nuovamente alle imposte di tipo patrimoniale (da 25,5 a 27,5), da attribuirsi in particolar modo alle imposte sui rifiuti urbani.

Le nostre stime complessive sul gettito fiscale sugli immobili sono illustrate nella Tabella 3.

Secondo le analisi dell’Agenzia delle Entrate (2015) il gettito derivante dalle principali imposte (ma con l’esclusione di quelle sui rifiuti) è risultato pari nel 2014 a 42,1 miliardi di euro, con una leggera flessione rispetto al 2012 (42,3 miliardi) ma in aumento rispetto al 2013 (38,4 miliardi).

L’incremento osservato nel 2014 è interamente attribuibile alla prima applicazione della TASI (4,6 miliardi), mentre hanno ripreso a salire le imposte di natura “reddituale” (in particolare, +0,7 miliardi nell’IRPEF 2012-2014) per effetto della reintroduzione nella base imponibile dei redditi degli immobili non locati ad uso abitativo ubicati nello stesso comune di residenza, seppure nella quota ridotta del 50%.

I risultati dell’Agenzia mostrano un aumento nella somma di IMU e TASI per il 2014 rispetto alla sola IMU del 2012 (da 23,8 a 23,9 miliardi), che appare comunque talmente lieve da poter giudicare il gettito complessivo negli effetti invariato.

Anche per quanto concerne l’abitazione principale (non di lusso), il già citato studio di Messina e Savegnago (2014) illustra una sostanziale equivalenza tra la somma di IMU, TARSU e TIA gravante nel 2012 e la somma di TASI e TARI esigibile nel 2014: l’importo medio in euro per le abitazioni su elaborazioni dati Agenzie delle Entrate e delibere degli enti, considerato un nucleo familiare di tre persone (di cui un figlio convivente con meno di 26 anni), è risultato pari in entrambi gli anni a circa 600 euro.

L’equivalenza tra le somme vede comunque una minore componente TASI rispetto all’IMU, controbilanciata da una maggiore incidenza della TARI rispetto alla TARSU/TIA, mentre l’esenzione applicata nel 2013 sull’IMU per le abitazioni principali (salvo che per i comuni che avevano deliberato un’aliquota più elevata rispetto a quella “base” agevolata) aveva temporaneamente fatto scendere il prelievo del 60% su questo tipo di fabbricati.

Si confermerebbe dunque, anche sotto questo punto di vista, il tenore “ripristinatorio” del prelievo sull’abitazione di residenza, attraverso l’applicazione della TASI in luogo dell’IMU, ed un più alto livello di tassazione in merito alla raccolta dei rifiuti.

Anche Messina e Savegnago segnalano che il profilo della tassazione immobiliare per le abitazioni diverse da quella principale “è risultato in costante aumento lungo l’arco del triennio considerato”; rispetto a questa rilevazione le nostre stime – che considerano sia le abitazioni di residenza che le altre – si dimostra pertanto del tutto coerente.

3. Il confronto internazionale

Sul piano internazionale, il confronto del prelievo fiscale sugli immobili risente dalla diversa tipologia di imposizione applicata, che come si è visto in precedenza (v. §1) può corrispondere ad un mix eterogeneo e complesso di tasse, eventualmente in costante evoluzione come è avvenuto negli anni recenti per il nostro Paese. Il gettito è inoltre influenzato, nei diversi paesi, in base all’andamento del mercato immobiliare e del volume degli scambi, nonché dall’evasione o elusione d’imposta.

I dati Eurostat ed OCSE consentono un confronto relativamente approfondito tra i dati delle principali economie avanzate, attraverso una classificazione delle imposte che principalmente le suddivide in:

-

Imposte ricorrenti (versamenti annuali dovuti dal proprietario), calcolate sulla base di una misura del valore della proprietà, applicate sulla ricchezza netta oppure sulla proprietà immobiliare;

-

Imposte non ricorrenti (prelevate in corrispondenza di transazioni a titolo oneroso nonché su successioni e donazioni).

Va subito detto che il livello di dettaglio non è tale da consentire la comparazione diretta tra la nostra stima del gettito fiscale presentata nel paragrafo 2 e i dati rilevati da Eurostat ed OCSE sulla tassazione così definita per gli altri paesi.

Da un lato infatti, vi sono alcuni elementi considerati nel presente studio, come le imposte di natura reddituale sugli immobili non locati e sulle locazioni, nonché il prelievo sui servizi di raccolta dei rifiuti, che non possono essere agilmente confrontati con le statistiche internazionali.

Dall’altro verso, la comparazione effettuata dall’Agenzia delle Entrate tiene conto di dati internazionali che assommano al prelievo fiscale anche quello sulla ricchezza netta (comprensiva dunque di attività finanziarie) e sulle transazioni onerose che includono quelle finanziarie e di capitale. Secondo i rapporti dell’Agenzia delle Entrate, che citano espressamente i dati OCSE pur con le avvertenze appena illustrate, l’Italia sarebbe passata, su un campione di 29 paesi, dal quindicesimo al nono posto tra il 2011 e il 2012 per livello complessivo di tassazione sugli immobili, con un’incidenza sul PIL incrementata dall’1,7% al 2,5%.

Il panorama descritto dai dati internazionali risulterebbe comunque molto variegato: si va da uno 0,3% del PIL (Estonia) al 4,2% del Regno Unito (sulla base dei dati che, come descritto, includono anche il prelievo sulla ricchezza netta e le transazioni finanziarie). Il mix di imposte che genera questi dati inoltre risulterebbe profondamente diversificato ed eterogeneo.

Si rileverebbe inoltre, rispetto all’Italia, una maggiore incidenza delle imposte sugli immobili nei paesi extracomunitari come Canada, USA, Corea e Giappone, mentre tra gli Stati europei solo Regno Unito, Francia, Belgio e Lussemburgo presenterebbero un profilo di tassazione più elevato.

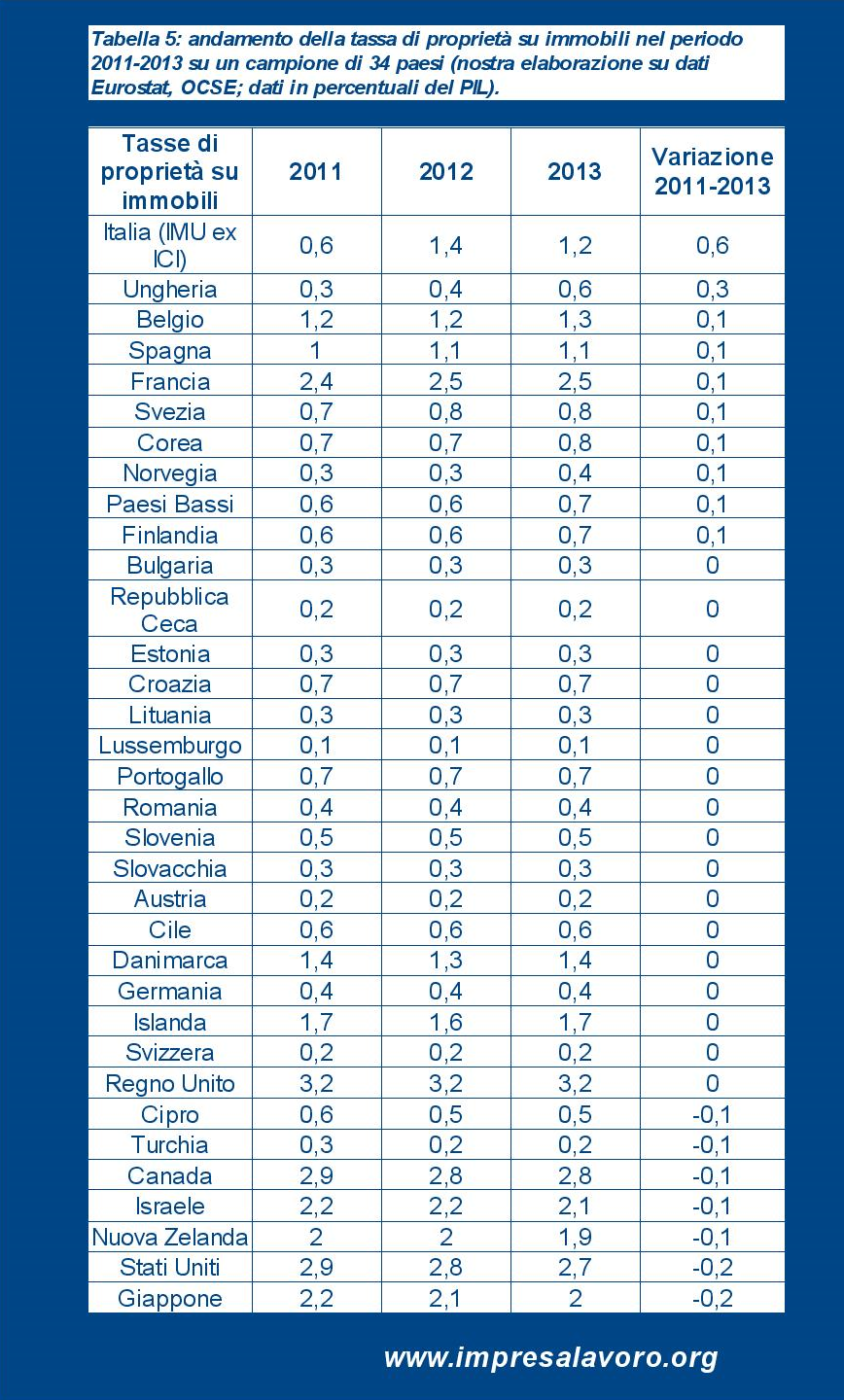

Sulla base dei dati Eurostat ed OCSE per il triennio 2011-2013, in questo studio esaminiamo invece la sola componente riferita alla tassa di proprietà sugli immobili (per l’Italia quindi l’IMU ex ICI), e cioè l’unico elemento di tipo esclusivamente immobiliare e confrontabile in via omogenea con gli altri paesi (vedi tab. 4 e tab. 5).

Si consideri dunque che tale elemento costituisce solo una parte del prelievo complessivo attribuibile agli immobili e che per il nostro Paese, nel periodo considerato, la sua incidenza sul totale delle imposte gravanti su abitazioni, terreni e fabbricati è variata tra il 24% e il 49%.

L’andamento di tale prelievo è illustrato con riferimento al PIL nella tabella 5: in Italia si è andati dallo 0,6% dell’ultimo anno di applicazione dell’ICI (era circa lo 0,7% fino al 2007, e cioè fino a quando ad ICI erano assoggettate anche le prime case), al picco dell’1,4% del 2012, fino all’1,2% del 2013 (che, sulla base delle nostre stime, nel 2014 dovrebbe confermarsi tale oppure scendere all’1,1%).

L’incremento nel periodo considerato, pari al +0,6% del PIL e un sostanziale raddoppio in termini nominali (+107,4%), risulta nettamente il più elevato tra i paesi OCSE. Il secondo paese per incremento della tassa di proprietà sugli immobili tra il 2011 e il 2013 è l’Ungheria, con il +0,3% in termini relativi sul PIL e il +82,4% in termini nominali.

In forza di tale incremento, l’Italia ora risulta sesta nel campione europeo dopo Regno Unito (3,2%), Francia (2,5%), Islanda (1,7%), Danimarca (1,4%) e Belgio (1,3%), e prima della Spagna (1,1%) e di altri 19 paesi tra cui la Germania (0,4%). Al di fuori dell’Europa, la tassazione è più rilevante in paesi come gli Stati Uniti, il Giappone, il Canada, Israele e la Nuova Zelanda. Questi paesi extraeuropei hanno tuttavia ridotto nel periodo la pressione fiscale sugli immobili in relazione al PIL, con un prelievo che è risultato in calo tra lo 0,1% e lo 0,2%.

Secondo analisi micro come quelle condotte da Sts Deloitte (Magna, 2014), i risultati sono diversi e più penalizzanti per gli immobili italiani: “per il 2014, su un immobile di 100 mq nel centro della capitale, l’Italia è in cima alla classifica (tassazione a circa 3.600 euro per la seconda casa, 1.500 per la prima), insieme a Danimarca (oltre i 4mila), Regno Unito e Finlandia a 1.600 euro. Cipro, Slovacchia, Repubblica Ceca, Polonia e Slovenia non arrivano a cento euro. Poco sopra i cento si colloca il Lussemburgo e segue l’Olanda (250 euro)”.

Vi è inoltre un aspetto interessante sottolineato da Messina e Savegnago (2014) in merito alla competenza delle imposte sugli immobili, che nella maggior parte delle economie avanzate è attribuita a livello locale piuttosto che centrale. Da un lato, appare assodata in letteratura una relazione positiva tra valore delle abitazioni e servizi pubblici locali, mentre è viceversa negativa tra valore degli immobili e tasse locali (vedi anche infra, §4).

Decentrare la leva fiscale sugli immobili costituirebbe quindi un incentivo per le amministrazioni locali per migliorare il rapporto tra prelievo fiscale e livello dei servizi pubblici. Dall’altro verso, risulterebbe comunque desiderabile che il livello di tassazione risultasse omogeneo, equo, e che garantisse la neutralità del prelievo rispetto ad altre tipologie di attività reali e finanziarie, e che per questo particolare aspetto esistesse al contrario un certo grado di accentramento.

L’Italia ha scelto di introdurre per la prima volta nel 2012 una componente accentrata nella tassa sulla proprietà della casa. L’IMU delineata nel decreto Salva Italia del 2011, oltre ad aver sostanzialmente raddoppiato l’entità del prelievo rispetto alla vecchia ICI, ha infatti previsto che una quota consistente del gettito fosse accentrata a livello nazionale (la quota è pesata per quasi 7,8 miliardi nel 2012 e oltre 4,0 miliardi nel 2013). La tendenza è inversa a quella rilevata in altri paesi, come la Francia, che hanno operato una forte decentralizzazione del prelievo a favore degli enti locali, e con il dato di 25 su 34 paesi OCSE che prevedono una (sostanziale) esclusiva pertinenza locale di questo tipo di imposte, supportati dalle ragioni di efficienza più sopra descritte (Messina e Savegnago, 2014).

4. Tasse sulla casa e valori immobiliari

Le attività reali di proprietà delle famiglie italiane (stimate per il 2013 da Banca d’Italia in circa 5.800 miliardi) ne costituiscono il 60% della ricchezza totale. Tra queste, circa l’85% (pari a circa 4.900 miliardi) è costituita da abitazioni, ed un altro 10% (circa 550 miliardi) rappresenta il valore attribuibile a terreni ed altri fabbricati.

Il valore complessivo, quindi, degli immobili di proprietà delle famiglie italiane è pari a circa 5.500 miliardi per il 2013, in calo di oltre il 7% rispetto al picco del 2011, quando si sfioravano i 5.900 miliardi. E’ ipotizzabile per il 2014 un calo del valore di ulteriori 3,9% punti, dovuti soprattutto al calo dei prezzi delle abitazioni, sia nuove che esistenti, rilevato dall’Istat nell’arco del 2014 ed in particolare fino al terzo trimestre. Il valore complessivo del patrimonio immobiliare delle nostre famiglie si ridurrebbe quindi, secondo la nostra stima, a non più di 5.300 miliardi.

L’aumento delle tasse complessive sugli immobili si accompagna dunque al calo dei prezzi delle case, producendo quindi un aumento ancor più marcato in termini di incidenza delle imposte sul valore delle proprietà oggetto di tassazione. Un gettito più elevato incamerato dal fisco non corrisponde ad una risalita dei valori dei beni colpiti dall’imposizione, ma al contrario ad una crisi dei prezzi e quindi l’incidenza ne risulta particolarmente aumentata.

L’effetto è ancor più rilevante se si considerano le componenti di tipo puramente patrimoniale, oggetto di ripetuti interventi a partire dal 2012 con l’introduzione anticipata dell’IMU, dal 2013 con la trasformazione delle vecchie TARSU/TIA in TARES (e successivamente TARI dal 2014), nonché dal 2014 con la prima applicazione della TASI.

Complessivamente, come meglio illustrato nel paragrafo 2, stimiamo che le imposte di natura patrimoniale sulla casa a carico delle famiglie italiane abbiano raggiunto i 27,5 miliardi di euro nel 2014: il dato più alto nel periodo esaminato, in aumento rispetto al 2013 (24,6 miliardi) e al 2012 (25,5 miliardi), e fortemente incrementato rispetto al 2011 (16,1 miliardi).

Se si tiene tuttavia in considerazione il valore complessivo dello stock immobiliare di proprietà delle famiglie italiane, si può sostenere che il livello di tassazione di tipo patrimoniale si sia in media raddoppiato, passando dallo 0,27% del 2011 allo 0,52% del 2014, con un incremento pari a 11,4 miliardi (circa 190 euro pro-capite) esclusivamente riferito a questo tipo di imposizione.

Nel complesso, il prelievo complessivo rapportato ai valori di mercato è aumentato dallo 0,53% del 2011 allo 0,73% del 2014, con un incremento dello 0,20% pari a circa 7,2 miliardi (vedi Tabella 6).

Tenendo in considerazione il fatto che appare incontrovertibile il legame inverso tra prelievo fiscale e valore degli immobili, in prima istanza perché influenzato dalle attese sui flussi di cassa futuri, e oltretutto perché più volte rilevato empiricamente in letteratura, si è ritenuto interessante verificare la relazione tra l’andamento degli indici dei prezzi immobiliari e del livello di tassazione in ciascuno dei paesi per i quali sono disponibili i dati 2010-2014.

L’analisi statistica ha evidenziato una correlazione negativa debole tra le due variabili (non superiore a -0,18), ed un errore standard rilevante nello studio della regressione. Appare dunque non attribuibile in generale all’incremento della fiscalità un ruolo preponderante sull’andamento negativo dei prezzi immobiliari.

Nel tentativo di isolare, con le dovute cautele, tale effetto per il nostro paese, va rilevato che con l’utilizzo delle formule della rendita perpetua, fissato un determinato range dei tassi d’interesse, l’incremento della tassazione ricorrente ed in particolare quella patrimoniale, potrebbe corrispondere ad una riduzione del valore degli immobili compresa tra 20 e 40 volte il relativo importo.

Sulla base delle nostre stime, dunque, considerato come permanente l’incremento nelle imposte patrimoniali pari allo 0,25% sul valore intrinseco degli immobili, l’impatto negativo sui prezzi delle case ad esso attribuibile sarebbe approssimabile in un intervallo compreso tra il 5% e il 10% rispetto ai valori del 2011. Il calo dei prezzi degli immobili esistenti, rilevato dagli indici Istat per il periodo 2011-2014, risulta comunque superiore (-15,6%).

Oltre che al livello della tassazione in senso proprio, sul valore degli immobili può influire anche la relativa incertezza e instabilità (Meazza, 2015). In particolare, tale aspetto potrebbe essere alla base anche di una contrazione dei prezzi dovuta ad un minore interesse degli investitori esteri (Magna, 2014). L’incertezza dell’impianto normativo nuoce in ogni caso anche alla visibilità ed efficienza dell’imposta (Messina e Savegnago, 2014).

5. Conclusioni

Il complesso sistema fiscale che grava sui proprietari di immobili in Italia è stato più volte riformato nel corso degli ultimi anni. A trasformarsi più volte è stato in primis il trattamento fiscale dell’abitazione di residenza dal punto di vista della componente prettamente patrimoniale, prima esentata dall’ICI (tra il 2008 e il 2011), poi riassoggettata all’IMU (2012), poi di nuovo esentata (seppure in modo parziale), ed infine colpita dalla neonata TASI (2014).

L’utilizzo degli immobili è inoltre gravato dalle imposte sulla raccolta dei rifiuti, sostanzialmente invariate dal punto di vista del presupposto impositivo e della loro base imponibile, ma modificatesi negli anni con il passaggio dalla TARSU / TIA (applicate fino al 2012) alla TARES (operante solo nel 2013) ed infine alla TARI (che costituisce dal 2014 la terza componente – assieme a IMU e TASI – della cosiddetta IUC o Imposta Unica Comunale).

Dal punto di vista redistributivo, la transizione al nuovo regime di prelievo sulla prima casa del 2014 appare più favorevole per i contribuenti più abbienti, con l’evidenza di un attenuarsi della progressività rispetto alla rendita catastale o un accentuarsi della regressività rispetto al reddito familiare. L’effetto è dunque contrario a quello verificabile nel confronto tra IMU 2012 e ICI 2007, quando si rilevava il passaggio a una più elevata progressività dell’imposta in relazione al valore della rendita catastale (Dipartimento delle Finanze, 2012).

Nell’analisi del gettito fiscale prodotto dal perimetro di tassazione definito dalle 11 imposte descritte nel paragrafo 1, è interessante distinguere tra i cambiamenti intercorsi a cavallo del 2012, e quelli intervenuti nel periodo successivo con riferimento finale anno 2014.

Da un lato infatti, sulla base dei dati raccolti da fonti diverse come Banca d’Italia, Agenzia delle Entrate, MEF e Confcommercio, osserviamo per il periodo 2010-2012 un incremento del totale delle tasse sugli immobili pari a +9,8 miliardi (da 38,5 a 48,3), gravante per circa +5,5 miliardi a carico delle famiglie (da 31,5 a 37,0 miliardi).

Il prelievo è aumentato soprattutto nella sua componente di tipo patrimoniale, salita nello stesso periodo di 7,6 miliardi (+44,9%) da 16,9 a 25,5 miliardi di euro e ora parte preponderante del mix di tassazione che colpisce gli immobili in Italia.

Per quanto concerne il periodo 2012-2014, si osserva invece un iniziale decremento nel 2013 nel gettito complessivo, dovuto all’esenzione dall’IMU dell’abitazione principale (con le precisazioni illustrate nel paragrafo 1), ed un successivo aumento – più marcato secondo le nostre stime – per il 2014 con il primo superamento della soglia complessiva di 50 miliardi.

A carico delle famiglie, il rincaro complessivo 2012-2014 è stato di 1,2 miliardi (da 37,0 a 38,2), con un +2,0 attribuibile nuovamente alle imposte di tipo patrimoniale (da 25,5 a 27,5), da attribuirsi in particolar modo alle imposte sui rifiuti urbani.

Per quanto concerne l’abitazione principale (non di lusso), lo studio di Messina e Savegnago (2014) illustra una sostanziale equivalenza tra la somma di IMU, TARSU e TIA gravante nel 2012 e la somma di TASI e TARI esigibile nel 2014: considerato un nucleo familiare di tre persone (di cui un figlio convivente con meno di 26 anni), il prelievo medio è risultato pari in entrambi gli anni a circa 600 euro.

Si confermerebbe dunque, anche sotto questo punto di vista, il tenore “ripristinatorio” del prelievo sull’abitazione di residenza applicato con la TASI in luogo dell’IMU, ed un più alto livello di tassazione in merito alla raccolta dei rifiuti.

La tassazione immobiliare per le abitazioni diverse da quella principale infine “è risultato in costante aumento lungo l’arco del triennio considerato”; rispetto a questa rilevazione le nostre stime – che considerano sia le abitazioni di residenza che le altre – si dimostra pertanto del tutto coerente.

Il confronto del prelievo fiscale sugli immobili sul piano internazionale risente dalla diversa tipologia di imposizione applicata e va detto che il livello di dettaglio non è tale da consentire la comparazione diretta tra la nostra stima del gettito fiscale e i dati rilevati da Eurostat ed OCSE sulla tassazione così definita per gli altri paesi.

Sulla base dei dati disponibili per il triennio 2011-2013, in questo studio esaminiamo la sola componente riferita alla tassa di proprietà sugli immobili (per l’Italia quindi l’IMU ex ICI). L’incremento rilevato in Italia nel periodo considerato, pari al +0,6% del PIL e un sostanziale raddoppio in termini nominali (+107,4%), risulta nettamente il più elevato tra i paesi OCSE. Il secondo paese per incremento della tassa di proprietà sugli immobili tra il 2011 e il 2013 è l’Ungheria, con il +0,3% in termini relativi sul PIL e il +82,4% in termini nominali.

In forza di tale incremento, l’Italia ora risulta sesta nel campione europeo dopo Regno Unito (3,2%), Francia (2,5%), Islanda (1,7%), Danimarca (1,4%) e Belgio (1,3%), e prima della Spagna (1,1%) e di altri 19 paesi tra cui la Germania (0,4%).

Vi è inoltre un aspetto interessante in merito alla competenza delle imposte sugli immobili, che nella maggior parte delle economie avanzate è attribuita a livello locale piuttosto che centrale. L’Italia invece ha scelto negli ultimi anni di introdurre per la prima volta una componente accentrata nella tassa sulla proprietà della casa. La tendenza è inversa a quella rilevata in altri paesi, come la Francia, che hanno operato una forte decentralizzazione del prelievo a favore degli enti locali, e con il dato di 25 su 34 paesi OCSE che prevedono una (sostanziale) esclusiva pertinenza locale di questo tipo di imposte, supportati da fondate ragioni di efficienza.

L’aumento delle tasse complessive sugli immobili si è accompagnato al calo dei prezzi delle case, producendo quindi un aumento ancor più marcato in termini di incidenza delle imposte sul valore delle proprietà oggetto di tassazione. L’effetto è ancor più rilevante se si considerano le componenti di tipo puramente patrimoniale.

Se si tiene in considerazione infatti il valore complessivo dello stock immobiliare di proprietà delle famiglie italiane, si può sostenere che il livello di tassazione di tipo patrimoniale si sia in media raddoppiato, passando dallo 0,27% del 2011 allo 0,52% del 2014, con un incremento pari a 11,4 miliardi (circa 190 euro pro-capite) esclusivamente riferito a questo tipo di imposizione.

Nel complesso, il prelievo complessivo rapportato ai valori di mercato è aumentato dallo 0,53% del 2011 allo 0,73% del 2014, con un incremento dello 0,20% pari a circa 7,2 miliardi (vedi Tabella 6).

Lo studio ha proceduto a verificare inoltre la relazione tra l’andamento degli indici dei prezzi immobiliari e del livello di tassazione in ciascuno dei paesi per i quali sono disponibili i dati 2010-2014.

L’analisi statistica ha evidenziato una correlazione negativa debole tra le due variabili (non superiore a -0,18), ed un errore standard rilevante nello studio della regressione. Appare dunque non attribuibile, in generale, all’incremento della fiscalità un ruolo determinante sull’andamento negativo dei prezzi immobiliari.

Con le dovute cautele, stimiamo che tale effetto per la fattispecie italiana sia collocabile in un intervallo compreso tra il 5% e il 10% rispetto ai valori del 2011. Il calo dei prezzi degli immobili esistenti, rilevato dagli indici Istat per il periodo 2011-2014, risulta comunque superiore (-15,6%).

Oltre che al livello della tassazione in senso proprio, sul valore degli immobili può influire anche la relativa incertezza e instabilità (Meazza, 2015). In particolare, tale aspetto potrebbe essere alla base anche di una contrazione dei prezzi dovuta ad un minore interesse degli investitori esteri (Magna, 2014). L’incertezza dell’impianto normativo nuoce in ogni caso anche alla visibilità ed efficienza dell’imposta (Messina e Savegnago, 2014).

Nonostante questo, il sistema risulta ancora oggi destinato a ulteriori modifiche, legate per un verso ad una nuova riforma ipotizzata per le tasse locali, apparentemente non stabilizzatesi nella mente del legislatore, e per l’altro verso alla più volte annunciata riforma delle rendite catastali, destinata a modificare la base imponibile della gran parte delle 11 principali imposte che colpiscono proprietari e possessori di immobili in Italia.

Gli effetti della futura riforma delle rendite, ancora non delineata nelle sue caratteristiche essenziali, dovrebbero essere valutati accuratamente al fine di prevenire conseguenze indesiderate di tipo sperequativo, nonché di un ulteriore possibile incremento sostanziale e generalizzato del gettito connesso.

Infine, vi è l’ulteriore aspetto spesso dimenticato, difficilmente stimabile ma certamente esistente, della perdita di valore degli immobili in seguito ad aumenti di tipo permanente nelle imposte ricorrenti, che quindi possono incidere nelle tasche dei contribuenti per importi ben superiori.

Bibliografia e documenti consultati

Agenzia delle Entrate (2012), “Gli Immobili in Italia 2012”, prelevabile su www.agenziaentrate.gov.it

Agenzia delle Entrate (2015), “Gli Immobili in Italia 2015”, prelevabile su www.agenziaentrate.gov.it

Banca d’Italia (2008), “Household wealth in Italy”, Papers presentati alla conferenza tenutasi in Perugia, 16-17 Ottobre 2007

Banca d’Italia (2013), “Audizione preliminare all’esame della manovra economica per il triennio 2014-2016. Testimonianza del Vice Direttore Generale della Banca d’Italia, Luigi Federico Signorini”

Banca d’Italia (2014), “La ricchezza delle famiglie italiane”, Supplemento al Bollettino Statistico

Commissione Europea (2013), “Annual Growth Survey”, prelevabile da ec.europa.eu

Commissione Europea (2014), “Taxation Trends in the European Union”, prelevabile da ec.europa.eu

Confartigianato (2013), “Il gioco delle tre carte sulla tassazione immobiliare”

Confcommercio (2015), “Finanza pubblica e tasse locali”

Dell’Oste, C. (2015), “Affitti, crisi e tasse tagliano i rendimenti”, Il Sole 24 Ore, 12 gennaio 2015

Dipartimento delle Finanze (2012), “IMU: analisi dei versamenti 2012”, prelevabile da www.mef.gov.it

Forte, F., Guardabascio, D., Jack L. (2012), “Miti e realtà della tassazione degli immobili in Italia. Il confronto internazionale”

Confedilizia Edizioni. Forte, F. (2014), “L’aumento della tassazione immobiliare in Italia come patrimoniale straordinaria del 25% del PIL”. Prelevabile da www.confedilizia.it

Fossati, S. (2014a), “Casa, se le tasse pesano più della rendita”, Il Sole 24 Ore, 24 ottobre 2014

Fossati, S. (2014b), “Il patrimonio-casa verso crescita zero”, Il Sole 24 Ore, 24 ottobre 2014

Magna, L. (2014), “In Italia compravendite al palo per eccesso di tasse e norme”, Il Sole 24 Ore, 15 aprile 2014

Meazza, M. (2015), “Il cantiere sempre aperto dei prelievi”, Il Sole 24 Ore, 12 gennaio 2015

Messina, G., Savegnago, M. (2014), “A prova di acronimo: i tributi locali sulla casa in Italia”, Quaderni di Economia e Finanza (Occasional Papers), Banca d’Italia

Norregaard, J. (2013), “Taxing Immovable Property. Revenue Potential and Implementation”, IMF Working Paper n. 129.

Rassegna stampa

Panorama

Libero

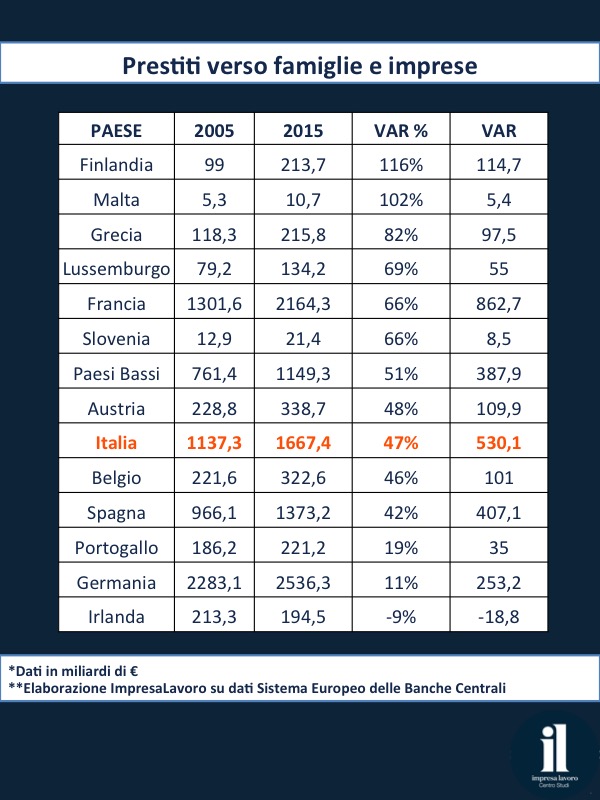

Depositi delle banche italiane raddoppiati negli ultimi 10 anni

NOTA

In dieci anni le banche italiane hanno visto i propri depositi crescere del 96%, per un controvalore di circa 1.160 miliardi di euro, ma di questi meno della metà (530 miliardi) è servita a finanziare famiglie e imprese (+47% nello stesso periodo), mentre la restante parte è stata utilizzata per triplicare l’esposizione in titoli (cresciuta del +189% oppure 559 miliardi).

Le rilevazioni del Sistema Europeo delle Banche Centrali su 14 diversi sistemi bancari pongono l’Italia nei primi posti delle classifiche tra quelli che hanno visto incrementare maggiormente il proprio stock dei depositi nel periodo che va dal 2005 al 2015. La crescita, per il nostro paese, corrisponde sostanzialmente a un raddoppio: da 1207 a 2368 miliardi, gran parte dei quali accumulati nel periodo pre-crisi. Anche dopo il fallimento di Lehman, tuttavia, il sistema ha continuato ad aumentare la raccolta, seppure ad una velocità inferiore (+205 miliardi).

Diverso il discorso per quanto attiene all’impiego di prestiti all’economia reale, ed in particolare a famiglie e imprese: in questo caso l’Italia si ritrova solo nella seconda metà della classifica, con una crescita del +47% corrispondente a 530 miliardi. Rispetto al settembre 2008 (data considerata come lo “spartiacque” prima e dopo il crollo di Lehman Brothers), i prestiti verso le imprese sono diminuiti del -6% (56 miliardi) mentre verso le famiglie sono comunque incrementati del +28% (132 miliardi).

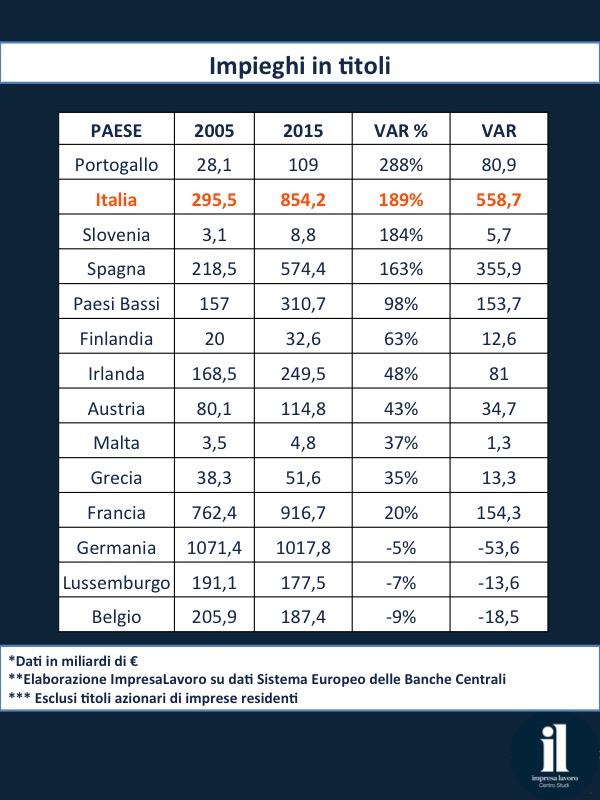

Ciò che più è aumentato negli attivi dei bilanci bancari italiani è infatti l’impiego in titoli di stato e obbligazionari, triplicati nell’ultimo decennio con un aumento di 559 miliardi (+189%). Solamente il sistema portoghese ha visto una crescita maggiore della nostra nello stesso periodo, mostrando un +288% pari a 81 miliardi circa.

Questi dati certificano dunque la radicale trasformazione del modello di business delle nostre banche rispetto ai livelli pre-crisi, al quale è corrisposto un ricorso ben maggiore all’acquisto di titoli di stato e obbligazionari rispetto agli impieghi verso famiglie e, soprattutto, imprese. In tale direzione infatti si è incanalata la maggior parte degli oltre 1.100 miliardi di nuovi depositi, al quale peraltro si è accompagnata una crescita di 276 miliardi della raccolta in titoli di debito e di ulteriori 271 miliardi di capitale e riserve.

Ti piace perdere facile?

Fare impresa in Italia non significa soltanto assumersi i rischi connessi al libero mercato ma soprattutto doversi misurare con una burocrazia asfissiante e una tassazione eccessiva, che mortificano il lavoro e contribuiscono al declino economico del nostro Paese. Per questo il Centro studi ImpresaLavoro ha deciso di pubblicare a pagamento, su “Il Giornale” e “Il Fatto quotidiano”, un inedito gioco dell’oca che ricordi a tutti – in particolar modo alla classe politica – i tanti ostacoli che decine di migliaia di imprenditori trovano ogni giorno sul proprio cammino.

Fisco: per pagare le tasse un’impresa italiana spende in media 7.559 euro l’anno

Nota

L’Italia è un paese nel quale costa parecchio anche essere in regola con il fisco. Secondo i dati elaborati dal Centro Studi ImpresaLavoro, un’azienda di medie dimensioni spende in media ogni anno 7.559 euro per disbrigare adempimenti burocratici relativi al pagamento delle imposte: una cifra che non ha eguali in Europa e che rappresenta una vera e propria tassa ulteriore e mascherata che le nostre imprese sono costrette a sostenere.

Il numero è frutto dell’incrocio di due dati: quello reso noto dalla Banca Mondiale all’interno del rapporto Doing Business e relativo alle ore annue necessarie per svolgere adempimenti fiscali nonché quello relativo al costo orario medio del lavoro nel nostro paese così come sostenuto dalle aziende e rilevato da Eurostat. Un’azienda italiana, mediamente, deve infatti dedicare ogni anno 269 ore per preparare, compilare e pagare i moduli relativi alle imposte sul lavoro, sul valore aggiunto e sui redditi di impresa. Questo tempo comporta ovviamente un costo, che Eurostat stima mediamente in 28,1 euro l’ora. L’assorbimento di dipendenti dedicati a queste mansioni e quindi distolti dall’effettiva produzione costa così ogni anno alle aziende 7.559 euro.

Vincere in questa classifica è tutt’altro che prestigioso e per una volta riusciamo a battere anche la Germania che, nonostante un costo orario del lavoro più alto di 3 euro rispetto al nostro, con “solo” 218 ore necessarie a pagare le tasse chiede alle sue imprese uno sforzo di 736 euro inferiore al nostro. Superiamo anche la Francia che, pur avendo un sistema fiscale pesante come il nostro in termini quantitativi, richiede solo 137 ore all’anno per svolgere tutti gli adempimenti. È pur vero che in Europa vigono anche sistemi più complessi del nostro: ad esempio quello bulgaro, quello ungherese o quello della Repubblica Ceca. Il basso costo del lavoro rende però decisamente meno oneroso impiegare risorse in compiti burocratici.

«Quando analizziamo il total tax rate cui sono sottoposte le imprese italiane – commenta il presidente di ImpresaLavoro Massimo Blasoni – molto spesso ci dimentichiamo che le tasse emerse non rappresentano il totale del peso che le aziende devono sopportare. La burocrazia non è solo un laccio che blocca lo sviluppo e gli investimenti privati: è anche un costo. Per questo è sempre più necessario agire rapidamente per semplificare il nostro sistema, partendo da quello fiscale. Si tratta di una riforma urgente e che può essere realizzata a costo zero. Basta volerlo».

GUARDA L’INFOGRAFICA

Produttività: il vero problema dell’Italia

Abstract

L’Istat ha recentemente certificato che il costo del lavoro in Italia è in linea con la media europea. Dal 2007, in realtà, stiamo assistendo a una compressione dei salari reali che, in linea teorica, potrebbe rendere le nostre imprese più competitive sui mercati internazionali. Come dimostriamo in questo lavoro, non basta analizzare i livelli di salario reale per capire se un paese è più o meno competitivo: bisogna guardare anche alla produttività. Da questo punto di vista, ci si accorge che dal 2007 al 2013 oltre agli stipendi è calata la produttività e per cause che spesso non hanno a che fare con la crisi economica.

Le retribuzioni

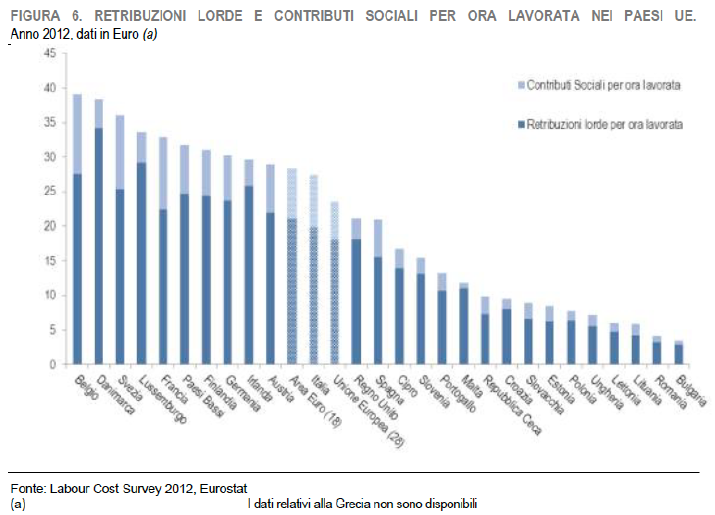

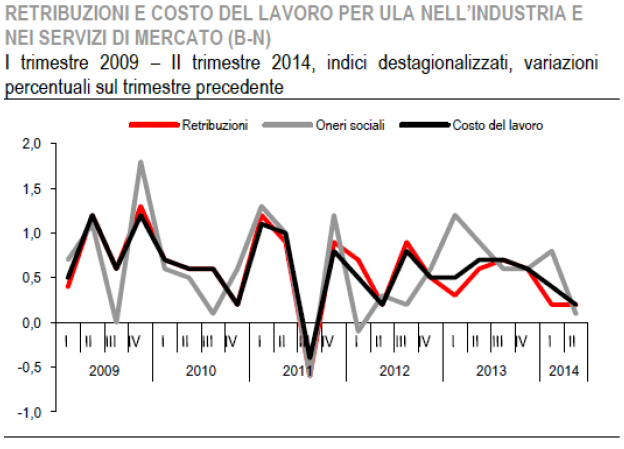

Hanno suscitato un vivo dibattito, per almeno un giorno, i dati ISTAT sulle retribuzioni in Italia.

Come si può vedere, i dati riportati, che fanno riferimento alla situazione nel 2012, presentano un Paese in cui la somma fra la retribuzione lorda e i contributi sociali si pone subito sotto la media dell’Area Euro. Un fatto che smonta molti luoghi comuni sull’alto costo del lavoro in Italia: un costo elevato se paragonato a quello presente in Polonia, ma inferiore a quanto pagato in Francia o in Germania. Secondo dati più recenti riguardante il periodo fra 1° trimestre del 2009 e il 2° trimestre 2014, il costo del lavoro è variato sostanzialmente poco e non sempre al rialzo, con una netta flessione verso l’immobilità dal 3° trimestre del 2013.

A questo punto, c’è da chiedersi cosa sia accaduto negli altri paesi, per poter capire se effettivamente negli anni stiamo assistendo a una crescita o a una riduzione del salario degli occupati italiani relativamente ai loro colleghi di altri paesi europei.

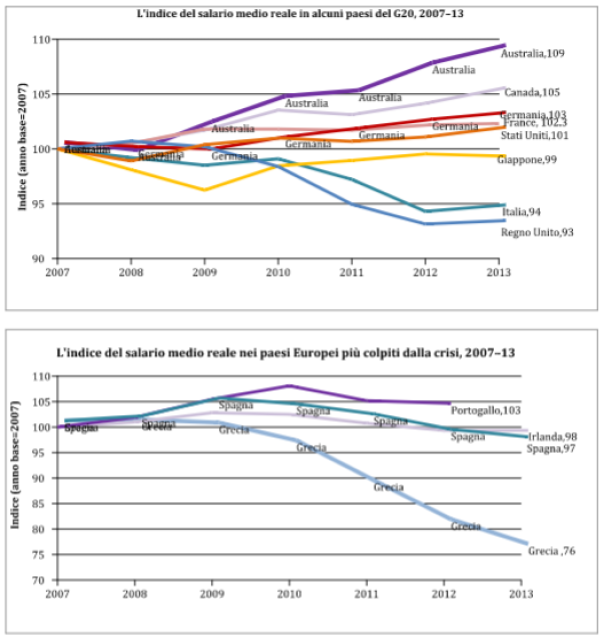

Secondo quanto descritto in un recente lavoro dell’ILO, International Labour Organization, l’agenzia dell’Onu che si occupa di monitorare le variabili chiave del mercato del lavoro (occupati, retribuzioni, qualità forza lavoro, ecc…) e di promuovere nel mondo le migliori pratiche per favorire un’occupazione diffusa, regolare e sicura, in Italia il salario reale, ovvero la retribuzione lorda commisurata al costo della vita, è scesa dal 2007 del 6%. Un calo questo più rilevante di quello registrato, per esempio, in Portogallo o in Irlanda.

In Italia, soprattutto dal 2010, il potere d’acquisto dei salari è sceso del 6% e c’è quindi poco da meravigliarsi se la domanda interna non si riprende: meno soldi ai lavoratori, meno consumi. Questo vuol però anche dire che se il lavoro costa meno, a parità di ogni altro fattore le aziende diventano più competitive. Questa spinta verso una maggior competitività dovrebbe riflettersi nel tempo nella produzione di beni e servizi meno costosi, e quindi più appetibili sui mercati internazionali. Così, di solito, vengono interpretati questi dati nei mass media.

Eppure, mancano due elementi per comprendere se davvero questa riduzione del reddito da lavoro porterà veramente a un aumento della competitività del sistema, un aumento che a regime potrà creare nuovi posti di lavoro e rilanciare la domanda interna. Il primo elemento riguarda la produttività. Il secondo elemento ha a che fare con la massa di denaro appannaggio dei lavoratori stipendiati, la stragrande maggioranza della forza lavoro.

La produttività

A un bravo imprenditore dovrebbe interessare poco quanto costa un dipendente: finché costui rende all’impresa più di quanto essa spenda per averlo a sua disposizione, ci sono buone ragione per assumere delle persone. Si pensi al calcio, un settore in cui la forza lavoro è molto costosa (si prendano i dati sui giocatori più pagati del calcio nazionale o europeo per farsene un’idea).

Seguendo questa catena di ragionamento, si argomenta che se il costo del lavoro diminuisce, un’impresa sarà più competitiva e cioè: pagando meno una persona che compie un certo lavoro, il lavoro costerà meno e potrà essere venduto a un prezzo più basso. Se, ad esempio, si riduce la tariffa kilometrica dei taxi, ogni tratta costerà di meno, rendendo così più competitivo il servizio di taxi rispetto alle alternative presenti (es.: bici, auto privata, mezzi pubblici, ecc…).

Purtroppo spesso si da per scontato che la produttività non cambia nel tempo, rimanendo costante indipendentemente dalla paga o da altri fattori. Semmai, questa aumenta a seguito di investimenti specifici.

E’ ovvio che una persona ben pagata lavora meglio, se non altro perché vede riconosciuto il suo impegno. In ogni caso, questo ragionamento serve a far comprendere che l’analisi del costo del lavoro senza l’analisi della produttività non porta a nessuna conclusione azzeccata. Così come senza un’analisi della cause che portano a modificare il costo del lavoro o la produttività, non si può pensare di proporre una qualsiasi riforma che sortisca degli effetti positivi nel medio-lungo periodo.

Eurostat, l’istituto di statistica europeo, fornisce dati molto interessanti sulla produttività. Nella tabelle che riportiamo in Appendice, l’Istituto analizza i dati sulla produttività reale per addetto nei 28 paesi dell’Europa Unita. Fatto 100 la produttività misurata nel 2010, l’Italia ha un valore di 102 nel 2004, raggiunge un valore pari a 103 nel 2007, e scenda a un valore di 98 nel 2013. Quindi, alla riduzione del 6% del salario intercorsa fra il 2007 e il 2013 si è accompagnata una riduzione della produttività per addetto del 4,85%.

Attenzione a leggere bene questi dati: si guardi il caso della Germania e della Spagna. In Germania il salario è cresciuto, fra il 2007 e il 2013, del 3%, mentre la produttività per addetto è scesa del 2%. Però nello stesso periodo la disoccupazione è scesa di circa il 3%, facendo sì che vi fossero più addetti e quindi, a parità di produttività, abbassando il valore della produttività per addetto (produttività totale / occupati).

In Spagna, invece, a fronte di un calo del salario reale del 3%, c’è stato un aumento della produttività per addetto del 10%. Eppure la Germania tira, la Spagna no. Questo si spiega con riferimento al numero di addetti: infatti, se la disoccupazione aumenta più della produttività totale dovremmo assistere a un aumento della produttività per addetto. In Spagna la disoccupazione è aumentata ed è circa il doppio della nostra: ora è circa al 25%, era poco più dell’8% nel 2007. Meno persone che fanno le stesse cose, produttività che sale. Fra Germania e Spagna c’è una differenza di 20 punti nel tasso di disoccupazione e questo spiega la differenza fra i dati dei due paesi.

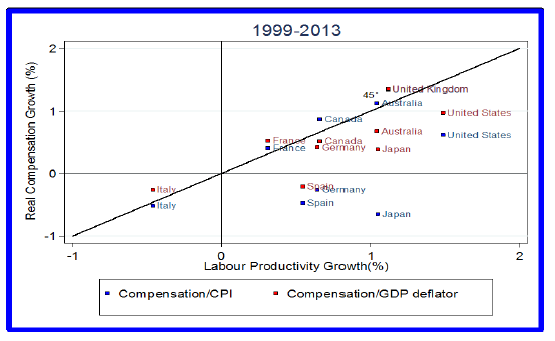

In definitiva, come emerge dalla seguente figura, l’Italia ha molti punti di produttività da recuperare. E da anni, da ben prima dell’introduzione dell’Euro.

Grafico X: Relazione fra la retribuzione reale per addetto e la crescita della produttività nelle principale economie sviluppate, 1999-2013

Il settore manifatturiero

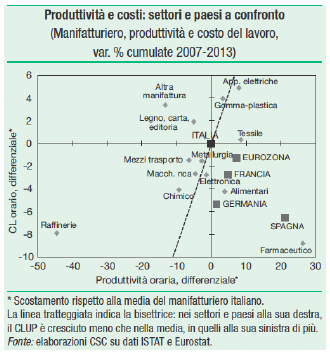

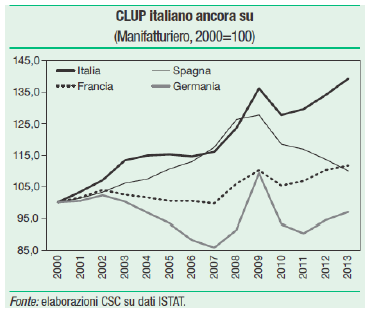

Nello specifico, prendendo a riferimento il comparto manifatturiero, il settore che traina sostanzialmente il nostro export e che da lustro all’idea di Made in Italy, come fa osservare il Centro Studi di Confindustria (Scenari Industriali, giugno 2014), dal 2007 al 2013 il manifatturiero in Italia ha perso competitività rispetto ai partner europei sia in termini di produttività oraria sia di costo del lavoro:

Come riporta il Centro Studi di Confindustria, a commento del grafico appena riportato:

«Sul piano internazionale il manifatturiero italiano ha perso competitività in termini di CLUP2 rispetto sia alla media dell’Eurozona sia ai singoli principali paesi (che infatti si collocano tutti nel quadrante in basso a destra del grafico), dato che la produttività del loro manifatturiero è cresciuta più che in Italia, con un costo del lavoro che è aumentato a ritmo inferiore. Durante la crisi anche l’industria manifatturiera tedesca ha sofferto in termini di produttività, che è cresciuta solo dell’1,5%. L’andamento del costo del lavoro in Germania è stato, tuttavia, ben più contenuto che in Italia (+14,8% cumulato), grazie a una moderazione salariale già in atto nel periodo pre-crisi e che si è allentata solo di recente. Tra il 2007 e il 2013 il CLUP tedesco ha pertanto registrato un incremento pari al 13,0%. Ciò fa sì che dall’inizio della crisi la competitività di costo del manifatturiero italiano sia arretrata rispetto a quella dell’industria tedesca di 6,2 punti percentuali, aggravando il già ampio divario accumulatosi nel decennio precedente (35 punti dal 1997 al 2007)» (p. 51)

Nel settore manifatturiero, il CLUP è aumentato del 20% in 6 anni (2007-2013), rendendo il settore meno competitivo. E non c’è svalutazione che tenga per riportare competitività ad un sistema che ha dei problemi strutturali! A conferma di quanto detto prima, come si vede nel seguente grafico riportato nell’ottimo studio di Confindustria anche nel settore manifatturiero il problema della competitività del sistema Italia ha una storia lunga almeno 3 lustri.

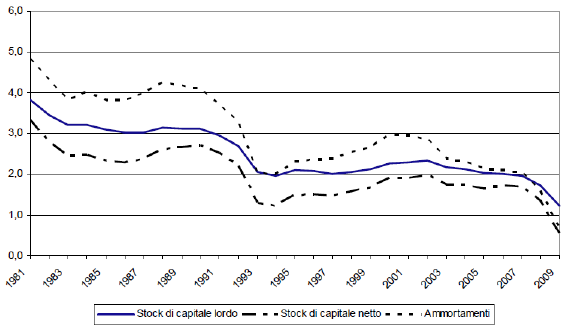

Esistono molteplici spiegazioni alla base di una scarsa competitività del sistema Italia. Qui vogliamo riportare due soli dati: l’andamento dello Stock di capitale fisso e la spesa in Ricerca e Sviluppo. Il primo dato serve a capire se le imprese continuano a investire nell’impresa e il secondo dato serve a capire se il sistema Italia investe per sviluppare nuove tecnologie, nuovi prodotti, nuovi processi.

Stock di capitale lordo, stock di capitale netto e ammortamenti, Anni 1980-2009.

(Variazioni percentuali, Valori concatenati – Anno di riferimento 2000)

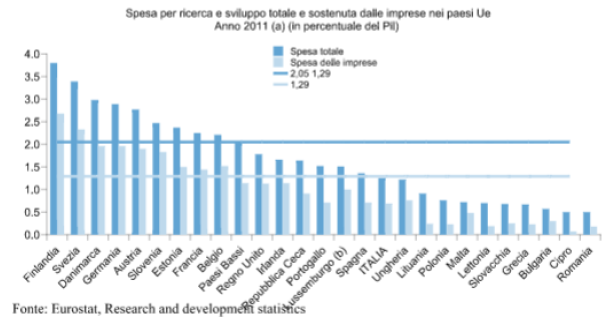

Come si vede, lo stock di capitale netto nel paese cresce ad un tasso sempre più basso, specialmente negli anni dello sviluppo massiccio dell’informativa applicata all’industria e ai servizi (dagli anni ’90 in poi), consegnandoci all’alba della crisi un Paese poco attrezzato per rispondere con la tecnologia alle sfide che ha davanti. Non va meglio, ovviamente, alle spese per Ricerca & Sviluppo: le imprese coprono il 50% delle spese in R&S, lo Stato l’altro 50%, con valori al di sotto della Spagna o del Portogallo.

Senza innovazione non si possono fare passi avanti nella produttività. Ma senza investimenti, non avremo mai alcuna innovazione.

Conclusioni